Сегодня предлагаем вашему вниманию статью на тему: "уничтожение бухгалтерских документов". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Порядок уничтожения бухгалтерских документов, сроки, акт и ответственность

Здравствуйте! В этой статье мы расскажем про уничтожение бухгалтерской документации.

Сегодня вы узнаете:

- Что понимается под бухгалтерским документооборотом и каковы сроки хранения основных бухгалтерских документов;

- Почему нужно уничтожать документы;

- Как правильно и в какой форме оформить процедуру утилизации документов организации;

- Какие существуют способы уничтожения информации на бумажных и электронных носителях;

- Что может повлечь за собой утрату документа по вине работника. Виды дисциплинарных мер.

Любая компания, организация или индивидуальный предприниматель, независимо от формы собственности имеет свой документооборот. Но приходит время, когда новым документам не хватает места. Как быть в такой ситуации? Куда деть старые документы, сколько они должны присутствовать в бухгалтерии? Как уничтожить после истечения срока хранения?

Документооборот – это движение всех документов в бухгалтерии со дня поступления до конечного исполнения, или подшивки их в дело и сдачи в архив на хранение. Бухгалтерская документация отражает все расходы и доходы фирмы.

В передвижении участвуют несколько видов документов:

- Официальные бумаги, которые созданы в данной организации, двигаются только в рамках ее и хранятся здесь же.

- Документы, разработанные в данной фирме, предназначенные для других фирм, подрядчиков. Их называют исходящими.

- Входящие, то есть разрабатываются другой компанией и должны храниться в деле получаемой организации.

Каждый документ в процессе работы предприятия подвергается ряду действий:

- Передача от иного лица в бухгалтерию, или разработка в ходе хозяйственной операции;

- Обработка каждого бухгалтером, то есть принятие, заполнение, разноска по счетам, если такое возможно;

- Проверка оформления и заполнения вышестоящей организацией;

- Сдача на хранение.

Бухгалтерские документы составляют больше половины всего объема документооборота на предприятии. Рассмотрим подробнее какие существуют правила хранения такой документации.

В последнее время очень распространен электронный документооборот. Бухгалтеру нужно помнить, что файлы, содержащие в себе тот или иной документ, или заархивированную базу программных продуктов, так же подлежат длительному хранению.

На все виды документов, которые нужно хранить какое-либо время, распространяются следующие регламентированные и нормативные документы, определяющие правила и сроки хранения в архиве:

- ФЗ № 125 «Об архивном деле в РФ», от 22 октября 2004 г.

- Решение Росархива от 06 февраля 2002 г, которое определяет правила хранения бланков в архиве.

- Статьи 24, 23, 89 налогового кодекса РФ, определяющие сроки хранения.

- Приказ Министерства культуры РФ № 558, от 25.08.10 г.

Вся документальная база, которая требует долгого хранения, может быть разделена на группы:

- Первичная, к которой можно отнести формы по учету основных производственных фондов, товарно-материальных ценностей, по начислению заработной платы;

- Отчетные документы, то есть конечные выходные формы сдачи отчетности в пенсионный фонд, соцстрах, налоговую. К отчетности можно также отнести акты ревизорских и аудиторских проверок;

- Информационные сведения об организации, то есть это учетная политика, которая включает документы, регламентирующие ведение бухучета, кадровой работы, составление и оформление документооборота на предприятии.

Такие сведения хранятся различное время, так как в процессе деятельности фирмы работники бухгалтерии часто прибегают к ним, чтобы воспользоваться информацией, содержащейся в них.

Причина хранения

Сроки

Для целей бухучета

Не менее 5 лет. На обложке дела обязательно указывается месяц и год отработанных документов

Для целей налогового учета

Согласно налоговому кодексу, такие документы хранят от 4 лет и более

Все остальные документы, подтверждающие работу организации

На протяжении всего периода работоспособности фирмы

Что же касается в разрезе каждого документа? Каковы же сроки хранения документов?

Например , контракты и доп. соглашения к ним хранятся пять лет и более, с даты окончания срока действия. Доверенности, акты выполненных работ, ведомости по зарплате также находятся на хранении не менее пяти лет. Но в случае отсутствия лицевых счетов по начислению зарплаты, то ведомости следует хранить более длительное время, даже до 75 лет, если такое предусмотрено в самой организации.

Есть документы, срок давности которых увеличивается до 75 лет.

К ним можно отнести:

- Документы, которые содержат в себе сведения о работниках, личные карточки, лицевые счета оплаты труда, договора, заключенные непосредственно с работниками.

- Бухгалтерская отчетность.

- Отчетность в органы ПФР, ФСС, Росстата по итогам за год. Квартальные отчеты должны присутствовать не менее 6 лет.

Сведения о наложенных штрафных санкциях хранятся не менее пяти лет.

Основной срок хранения всех документов достигает пяти лет, в некоторых случаях больше, но не меньше.

Выбрасывать или самостоятельно уничтожать любые бухгалтерские документы нельзя, так как информация, содержащаяся в них, может потребоваться при проверках аудиторскими компаниями.

Многие работодатели хранят у себя всю документальную базу, и не уничтожают ее даже после истечения пятилетнего срока, просто в силу незнания законов об уничтожении или сдачи в архив.

Рассмотрим подробно порядок уничтожения документов:

Уничтожение бухгалтерских документов – это важная процедура на предприятии, требующая особого внимания и оформления. Если она проведена не по закону, то организация может подвергнуться наложению административной ответственности, в некоторых случаях уголовной.

На уничтожение определяются только те документы и электронные файлы, которые «отпылились» свое время в архиве, то есть у них вышел срок хранения.

В первую очередь нужно определить документы по ценности. Для этого создается специальная экспертная комиссия, которая определяет важность каждого документа и возможность уничтожения документов с истекшим сроком хранения.

Для более правильной и комплексной оценки в комиссию приглашается сотрудник архива, главный бухгалтер, юрист, заместитель руководителя данной организации. Членами этого состава могут быть и независимые, то есть привлеченные извне люди с соответствующим образованием.

Руководитель пишет приказ о создании этой комиссии. Данная комиссия составляется единожды и действует всякий раз при списании документов на утилизацию.

В компетенцию экспертов входит:

- Составление реестра всей документации архива.

- Составление списка документов срок хранения которых истек и подлежащих к уничтожению.

- Составление акта на утилизацию.

- Если требуется, то взвешивают документационную макулатуру.

- Непосредственно присутствуют на процессе по ликвидации.

С помощью данных полномочий эксперты составляют акт, включающий список документов, подлежащих уничтожению. Как оформить уничтожение правильно?

Форма акта разрабатывается членами комиссии и подписывается каждым из них и директором, заверяется печатью организации. Четко проработанный список вносится в акт с указанием сроков начала постановки на хранение и сроков снятия с него.

Если единовременное снятие с хранения имеет большое количество бумажных информационных носителей, то их можно сдать в качестве вторичного сырья. Когда поблизости имеется приемочный пункт макулатуры, то с ним заключается договор на утилизацию макулатуры.

Далее, бумажная кипа отвозится на сдачу. Сотрудники такого пункта выписывают акт приема макулатуры с указанием веса бумаги и цены за килограмм, а также рассчитывается общая сумма. Денежные средства, полученные за ворох ненужной документации, приходуют на счетах предприятия.

Комиссия может принять решение об уничтожении вручную, то есть обычный разрыв бланков, если количество бумаги небольшое. Можно измельчить документы на специальном станке, который называется шредер. При пропускании листа бумаги через этот аппарат происходит разрезание на очень тонкие полосы, которые впоследствии можно сжечь, или подвергнуть химическому растворению.

При сжигании бумаги можно наткнуться на проблемы с пожарниками, поэтому лучше бумагу сдать на перерабатывающие комбинаты или пункты приема макулатуры.

Еще одним способом уничтожения как вариант, может быть растворение с помощью химических кислот или других химических продуктов, что также нанесет вред окружающей среде. Как правило, последний способ избавления от бумаги очень дорогостоящий.

Все действия по ликвидации бумаги отражаются письменно в акте об уничтожении документов, подписанным соответствующими членами экспертизы и присутствующими при процессе независимыми людьми.

Помимо бумажных носителей, информация может, да и хранится в последнее время все больше на электронных носителях. Электронные документы, как правило, хранятся на серверах крупных компаний или на головном компьютере небольшой организации.

Комиссия в том же составе производит процедуру по их выбраковыванию по принятой схеме. То есть определяется список файлов с истекшим сроком, подлежащих утилизации, затем происходит сама утилизация.

Для уничтожения электронной документации используют несколько способов:

- Размагничивание, это метод воздействия на носитель информации с помощью магнитного поля. Применяется в том случае если носитель выступает как отдельный элемент, например, аудио или видеокассета, флоппидиски (дискеты), жёсткие диски. Такая процедура приводит съемные носители к негодности и дальнейшее их применение невозможно.

- Стирание информации или его перезапись. Такой метод используют для повторного использования носителя. Электронные файлы стираются специалистами, это могут быть программисты или привлеченные специалисты в этой области, с сервера или с жесткого диска головного компьютера.

- Механическое уничтожение является самым надежным, так как визуально можно убедиться в результатах. Для этого способа используют химические реагенты, механическое повреждение носителей, сжигание или расплавление.

Весь ход действий должен отразиться в акте об уничтожении электронных файлов.

Главное, при уничтожении любого вида документов нужно следить, чтобы не осталось сохраненных копий, чтобы сохранилась конфиденциальность информации, не произошло уничтожение документов, необходимых для каких-либо длительных судебных дел.

Сроки уничтожения комиссия определяет сама, это время, за которое произойдет вся процедура по утилизации.

Бывают моменты, что по какой-либо причине документ может быть утрачен или потерян.

Такое может возникнуть при следующих форс-мажорных ситуациях:

- Пожар;

- Землетрясение, с полным разрушением здания, где храниться архив;

- Наводнение;

- Грабеж.

В таком случае документы положено восстановить по мере возможности, хотя такая процедура затруднительна и в ряде случаев невыполнима.

При наступлении стихийных бедствий и порче информационных носителей документооборота необходимо письменно зафиксировать этот прецедент. Такое письменное оформление позволит продлить время для восстановления информации.

Если порча или утрата произошла по вине сотрудника, то как быть в этой ситуации? С виновного нужно взять письменное объяснение факта и причины утраты, с помощью чего начальник решит, какие меры применить к работнику.

Такие меры регулируются ст. 193 трудового кодекса. Взыскание или другая дисциплинарная мера в отношении виновного оформляется приказам по личному составу, с последующим увольнением.

Если порча или утрата документа произошла по вине сотрудника, то на него можно наложить ответственность за уничтожение:

- Административная ответственность – может возникнуть при утере, или нарушении правил хранения документов, при утилизации раньше положенного срока, что может исказить финансовые показатели при проверках. На должностное лицо выписывается штраф в размере 2 – 3 тыс. руб.

- Налоговая – накладывается на каждый не предоставленный документ в ходе проверки до 200 руб., до 10 тыс. руб. на потерянные или уничтоженные документы за какой-либо налоговый период, до 30 тыс. руб. при порче за несколько периодов.

- Уголовная – если при проверке выявлено что при утере документов произошла неуплата налогов, то штраф возрастает от 100 тыс. руб. до 300 тыс. руб. Должностному лицу, отвечающему за порчу документов, которая привела к грабежу государства, могут наложить арест на заработную плату на 1-2 года. Либо может быть произведен арест на 2 года с отстранением от занимаемой должности. Если уплата налогов не производилась в особо крупных размерах, то штрафные санкции составят от 200 тыс. руб. до 500 тыс. руб., арест зарплаты от 1 до 3 лет, или арест на 5 лет с отстранением на 3 года.

Руководитель обязан проследить чтобы утраченная документация была восстановлена. Так как при несоблюдении этого правила на фирму будет наложено наказание.

Вся ответственность по ведению документооборота ложится на плечи главного бухгалтера. Именно он должен следить за своими подчиненными при составлении и ведении бухгалтерской отчетности в структурных единицах или определенных группах.

Удостоверившись в правильности документа, главбух сшивает дела и передает их на хранение в архив организации, с указанием срока хранения дела. После истечения этого срока создается специальная комиссия, которая определяет документы на уничтожение.

Такой порядок должен действовать в каждой фирме, иначе какие-либо упущения могут негативно отразиться на финансовых средствах должностных лиц или самой организации.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Организация вправе самостоятельно разработать и утвердить порядок уничтожения первичных документов бухгалтерского учета.

Обязанность хранения первичных учетных документов, регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности, документов, образующихся в результате деятельности общества, предусмотрена законодательно (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ (далее – Закон о бухучете); ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее – Закон об архивном деле); ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ; ст. 89 Федерального закона от 26.12.1995 № 208-ФЗ). В компании должны быть проработаны все вопросы по правильной организации отдельных этапов документооборота: от создания документов, работы с ними до последующего хранения и уничтожения документов.

Ориентирами по данным вопросам служат следующие нормативные документы:

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (ч. 2 ст. 13 Закона об архивном деле), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике).

В Законе о бухучете минимальный срок хранения обозначен как “не менее пяти лет после отчетного периода”, но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов.

При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций.

Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) (п. 1.1.2 Правил).

Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (пп. 2.4.5, 3.3.2 Правил). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов.

Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения.

Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (абз. 3 п. 1.4 Перечня). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в подразделе 4.1 раздела 4 “Учет и отчетность” Перечня.

Перед уничтожением документов следует провести их экспертизу. Для этого в организации приказом руководителя создают комиссию из числа наиболее квалифицированных работников в количестве не менее трех человек.

Хранение первичных документов, документов бухгалтерского и налогового учета может осуществляться в электронном виде, если иное не предусмотрено нормативными правовыми актами РФ, в соответствии с Федеральным законом от 6 апреля 2011 года № 63-ФЗ “Об электронной подписи” с применением электронной подписи (письма Минфина России от 06.02.2012 № 03-03-06/1/67, от 13.09.2011 № 03-02-07/1-325, от 24.07.2008 № 03-02-07/1-314).

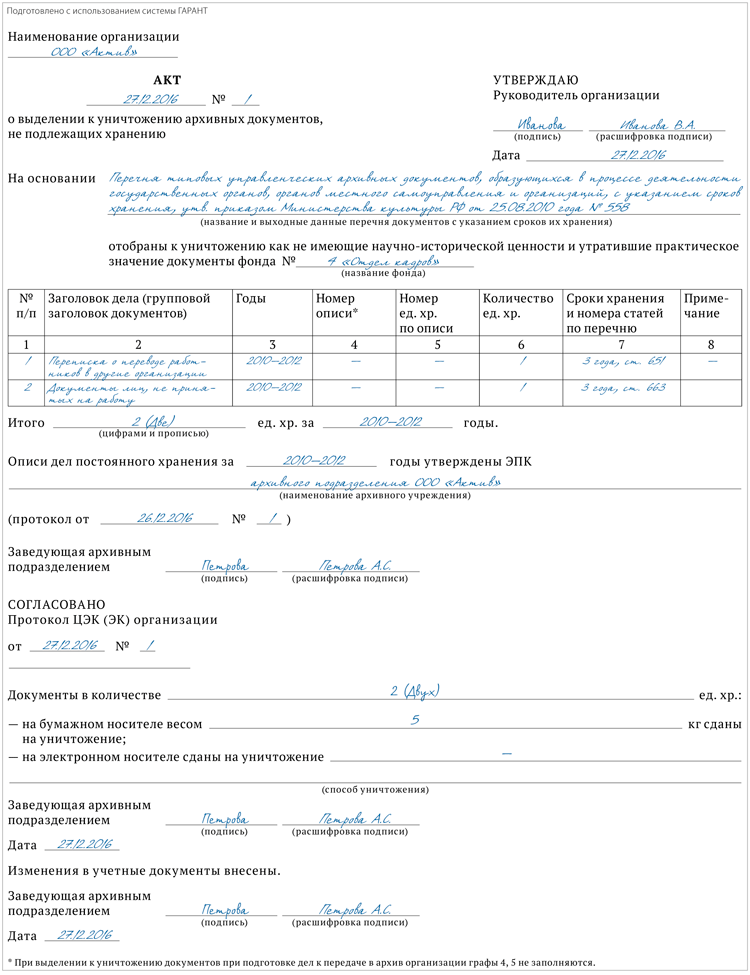

По результатам экспертизы ценности документов составляют описи дел постоянного и временного (свыше 10 лет) хранения, по личному составу, а также акты о выделении к уничтожению дел, не подлежащих хранению (п. 2.4.1 Правил). Указанные описи и акты (приложения 1-4 к п. 2.4.1 Правил) рассматривает на заседании экспертная комиссия, и после их одобрения данной комиссией утверждает руководитель (п. 2.4.4 Правил).

Дела, подлежащие уничтожению, передают на переработку (утилизацию) (п. 2.4.7 Правил). Перед сдачей папки с документами для удобства упаковывают. Передачу дел оформляют приемо-сдаточной накладной, в которой указывают дату передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузку и вывоз на утилизацию осуществляют под контролем сотрудника, ответственного за обеспечение сохранности документов архива.

Таким образом, в 2017 году организация может готовить к уничтожению документы, законченные делопроизводством, у которых истекли сроки хранения. Например, в отношении документов, минимальный срок хранения которых составляет пять лет, это будут документы, датированные не позднее 2011 годом.

Документальное оформление уничтожения документов производится в определенной последовательности.

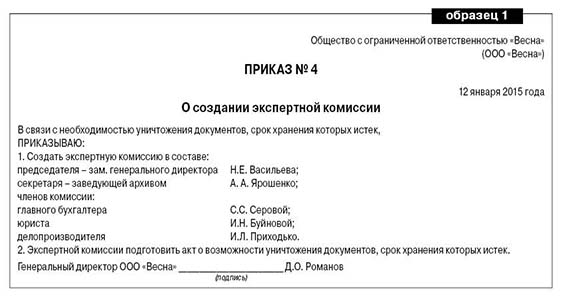

Издание приказа о создании экспертной комиссии, которая осуществляет экспертизу ценности документов, образовавшихся в деятельности общества.

Формирование по итогам работы комиссии описи дел постоянного, временного (свыше 10 лет) сроков хранения и по личному составу, а также составление акта (акт может быть составлен в произвольной форме, за основу которой взята примерная форма акта, содержащаяся в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утв. приказом Росархива от 23.12.2009 № 76) о выделении к уничтожению документов, не подлежащих хранению (сюда включают документы, хранящиеся как в архиве организации, так и в структурных подразделениях).

Рассмотрение и утверждение экспертной комиссией описей и акта (которые затем утверждает руководитель организации).

Передача документов на утилизацию по накладной.

Способ уничтожения документов организация определяет самостоятельно (химическое уничтожение, сжигание, измельчение (шредирование)).

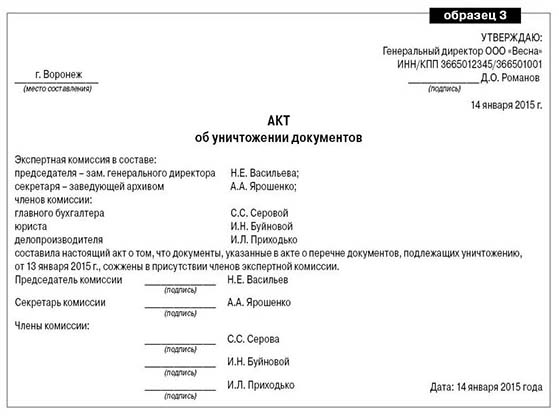

Акт об уничтожении документов, срок хранения которых истек

Марина Пивоварова, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Уничтожение бухгалтерской документации без нарушений

Практически каждая организация сталкивается с тем, что в процессе ее деятельности появляется внушительный объем бухгалтерских документов. А если они становятся невостребованными? Все ли документы следует уничтожать? И когда процедуру уничтожения таких бухгалтерских бумаг не помешает оформить документально? В статье будет рассмотрено, как это сделать правильно.

Организации следует обеспечить надлежащее хранение первичных учетных документов, регистров бухгалтерского учета и отчетности, аудиторских заключений в течение не менее пяти лет после отчетного года. При этом в отношении отдельных категорий документов учета могут быть установлены более продолжительные сроки в соответствии с правилами организации государственного архивного дела, утвержденными приказом Минкультуры от 25.08.2010 № 558 (ст. 29 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете»). Так, например, организация должна обеспечить постоянное хранение годовой бухгалтерской отчетности, передаточных актов, ликвидационных балансов, отчетности по МСФО, годовых отчетов о платежах и поступлении валюты, годовых расчетных ведомостей по отчислению страховых взносов, свидетельств о постановке на учет в налоговых инспекциях и ряда других документов.

Документы, связанные с организацией и ведением бухгалтерского учета, такие как учетная политика и стандарты экономического субъекта, организация должна хранить не менее пяти лет после года, в котором они использовались.

В последнее время расширяется документооборот в электронном формате. Бухгалтерам следует иметь в виду, что электронные носители документов учета и средства программного обеспечения надлежит сохранять в течение пятилетнего срока, который исчисляется со следующего года после года, в котором они использовались последний раз.

Положения Налогового кодекса требуют хранить первичные документы в течение четырех лет, считая с года, в котором документ в последний раз был использован для составления налоговой отчетности или расчета суммы налога (подп. 8 п. 1 ст. 23 НК РФ).

Уничтожение бухгалтерских и других учетных документов, отражающих экономическую деятельность организации, при наличии признаков банкротства влечет привлечение к уголовной ответственности (ст. 195 УК РФ).

Например, организация может перенести убыток на будущее в течение 10 лет в целях налогообложения. В этом случае четырехлетний срок хранения документов будет исчисляться по прошествии этих 10 лет. Получается, что для подтверждения правомерности переноса убытка необходимо хранить первичные документы в течение 14 лет.

Еще пример для исчисления срока хранения счетов‑фактур. Организация может применить вычет по НДС в течение трех лет после окончания соответствующего налогового периода. В частности, если по счету‑фактуре, полученному в I квартале 2015 года, организация применяет вычет через год, то срок исчисления для его хранения также отодвигается на год.

За сохранность документов организации несет ответственность ее руководитель. При смене руководства необходимо обеспечить их передачу, порядок которой организация определяет самостоятельно.

Уничтожение документов по истечении срока хранения

Уничтожение первичных учетных документов является правом, а не обязанностью организации. Проведение такой процедуры должно быть документально подтверждено соответствующими актами. В противном случае есть вероятность того, что уничтоженные документы могут быть запрошены контролирующими органами, учредителями, а подтвердить их отсутствие окажется нечем. В связи с чем их статус будет толковаться у организации как «в наличии», что может повлечь конфликтную ситуацию.

Для оценки сроков хранения бухгалтерской документации руководитель организации может приказом (распоряжением) создать отдельную экспертную комиссию.

Не будет лишним, если в состав этой комиссии войдут квалифицированные сотрудники ведущих структурных подразделений фирмы, а также представитель делопроизводственной службы. Экспертная комиссия возглавляется одним из заместителей руководителя учреждения. А ее секретарем, как правило, является заведующий архивом (или лицо, ответственное за архив организации). На секретаря возлагаются, как правило, такие функции, как ведение делопроизводства экспертной комиссии, хранение и использование ее документов, ответственность за их сохранность, а также контроль за исполнением принятых ею решений.

Экспертная комиссия может быть создана как постоянно действующий совещательный орган при руководителе предприятия. При этом комиссия может быть наделена правом в пределах своей компетенции:

- давать рекомендации структурным подразделениям по вопросам разработки номенклатуры дел, экспертизы ценности документов;

- запрашивать от руководителей отделов фирмы письменные объяснения о причинах утраты, порчи или незаконного уничтожения документов постоянного и долговременного сроков хранения, а также другими правами.

Приведем примерную форму приказа о создании экспертной комиссии (см. образец 1).

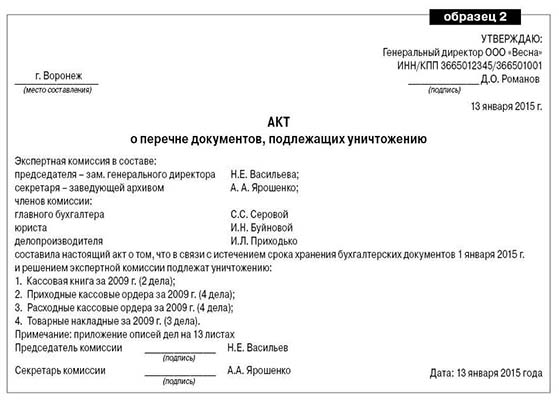

В процессе своей работы комиссия составляет перечень документов, установленный законодательством срок хранения которых истек, и подписывает акт по его утверждению. После этого комиссия производит уничтожение документов согласно перечню, что также свидетельствуется актом, подписанным ее членами.

Если комиссия примет решение отправить невостребованные документы в качестве макулатуры, то этот факт можно оформить накладной. При этом накладная о передаче макулатуры должна иметь такие реквизиты как: дата передачи, количество переданных коробок (папок) и их вес. Отметим, что полученные денежные средства за макулатуру организации надлежит отразить в составе прочих доходов.

Для самостоятельной разработки положения о постоянно действующей экспертной комиссии фирма может руководствоваться рекомендациями, изложенными в Приказе Росархива от 19.01.1995 № 2, и Основными правилами работы архивов организации, принятыми решением Коллегии Росархива от 06.02.2002.

При принятии решения об уничтожении бухгалтерских документов экспертная комиссия составляет акт. Форму такого акта организация разрабатывает самостоятельно.

После составления акта о перечне документов, подлежащих уничтожению, организации следует оформить сам факт их уничтожения. Сделать это можно с помощью разрыва документов вручную, с помощью автоматических уничтожителей документов – шредеров, посредством сжигания или передачи их в организации, собирающие макулатуру.

Засвидетельствовать факт физического уничтожения документации можно соответствующим актом, форму которого организация разрабатывает самостоятельно и утверждает приказом руководителя. При сдаче невостребованных документов в качестве утильсырья можно использовать накладную.

Приведем примерные формы актов для оформления процедуры уничтожения бухгалтерских документов, срок хранения которых истек (см. образцы 2 и 3).

Если бухгалтерские и налоговые документы по каким‑то форс-мажорным причинам будут утрачены, например, в случае пожара или подтопления помещения, в котором они хранились, то организация обязана их восстановить. Минфин России в письме от 07.06.2013 № 03‑02‑07/1/21191 разъяснил, что документы необходимо восстанавливать в случае их утраты даже после проведения выездной проверки за тот период, к которому относились эти документы. Такая обязанность организации обусловлена другой – обеспечивать сохранность данных бухгалтерского и налогового учета (подп. 8 п. 1 ст. 23 НК РФ). При этом, как Минфин РФ отметил в письме, непредставление в установленный срок организацией в инспекцию документов и (или) иных сведений, необходимых для осуществления налогового контроля, влечет ответственность, предусмотренную статьей 126 Налогового кодекса.

Однако у судов есть другая позиция, согласно которой, если истребуемые документы отсутствуют у организации, то она не может быть привлечена к ответственности по статье 126 Налогового кодекса, поскольку отсутствует такой необходимый элемент состава правонарушения, как вина. То есть инспекции следует доказать фактическое наличие истребуемых документов у организации для привлечения к ответственности по этой статье Налогового кодекса. А сделать это при их утрате вследствие пожара или залива помещения затруднительно. В этом случае ответственность за отсутствие бухгалтерских документов, счетов‑фактур предусмотрена статьей 120 Налогового кодекса. Например, такая позиция отражена в постановлении ФАС Московского округа от 12.08.2013 по делу № А40‑82680/12‑20‑446.

Кроме того, за нарушение порядка и сроков хранения учетных документов предусмотрен административный штраф на должностных лиц в размере от двух тысяч до трех тысяч рублей (ст. 15.11 КоАП РФ).

К уничтожению бухгалтерской документации следует подходить взвешенно, оценивая реальный срок ее хранения, требуемый законодательством, и актуальность.

Екатерина Егорова, редакция «ПБ»

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями – максимум полезной и нужной информации на одном портале.

Получите доступ >>

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Вопросы хранения документов бухгалтерского учета мы рассматривали в нашей отдельной консультации. А что делать с документами после того, как сроки их хранения истекли? Об утилизации бухгалтерских документов расскажем в нашем материале.

Бухгалтерские документы организации, по которым срок временного хранения установлен до 10 лет включительно, считаются документами текущего характера и не включаются в архивный фонд организации. В течение данного срока они хранятся в структурных подразделениях организации, а по истечении сроков хранения уничтожаются (абз. 2 п. 2.3 Приказа Минкультуры от 31.03.2015 № 526).

Считается, что до уничтожения документов в организации должна быть произведена экспертиза их ценности. Она проводится назначаемой руководителем организации экспертной комиссией. Эта комиссия является совещательным органом при руководителе и действует на основании положения.

Проверка ценности документов должна производиться ежегодно (п. 4.11 Приказа Минкультуры от 31.03.2015 № 526).

Бухгалтерские документы с истекшими сроками хранения в структурных подразделениях организации изымаются для последующего уничтожения. Важно, чтобы срок хранения документов уже истек до 31 декабря предшествующего года включительно. Если срок хранения бухгалтерских документов истекает только в текущем году, уничтожить документы можно будет лишь в следующем (абз. 5 п. 4.11 Приказа Минкультуры от 31.03.2015 № 526). Естественно, что документы, по которым срок хранения еще не истек, уничтожать нельзя.

В соответствии с перечнем на утилизацию составляются акты на уничтожение бухгалтерских документов.

Как составить акт на уничтожение бухгалтерских документов

Акт на уничтожение бухгалтерских документов может быть составлен в произвольной форме. При этом перечень уничтожаемых документов может быть как приведен в самом акте, так и отражен в описи, являющейся приложением к акту об уничтожении бухгалтерских документов.

Документы могут быть уничтожены путем их измельчения, сожжения, передачи на уничтожение в специализированную компанию и иными способами, которые также должны быть отражены в акте.

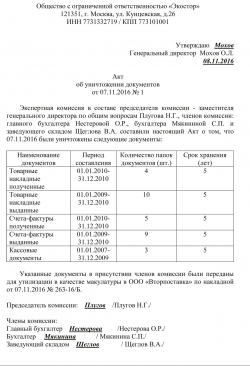

Приведем образец акта на уничтожение бухгалтерских документов.

Общество с ограниченной ответственностью «Экостор»

121351, г. Москва, ул. Кунцевская, д.26

ИНН 7731332719 / КПП 773101001

Утверждаю Мохов

Генеральный директор Мохов О.Л.

08.11.2016

об уничтожении документов

от 07.11.2016 № 1

Экспертная комиссия в составе председателя комиссии — заместителя генерального директора по общим вопросам Плугова Н.Г., членов комиссии: главного бухгалтера Нестеровой О.Р., бухгалтера Мякининой С.П. и заведующего складом Щеглова В.А. составили настоящий Акт о том, что 07.11.2016 были уничтожены следующие документы:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.