Сегодня предлагаем вашему вниманию статью на тему: "у банка отозвали лицензию". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Отзыв лицензии у банка – довольно частое явление, такие сообщения несколько раз в месяц публикуются на сайте Центробанка. В рамках программы санации, которую ЦБ осуществляет уже 8 лет, проблемные банки будут устраняться с финансового рынка и дальше. На начало июня в списке банков с отозванными лицензиями 2017 года числится уже 31 кредитная организация. Полный список банков, у которых отозвали лицензию, вы можете найти на сайте Центрального банка .

Основания для отзыва лицензии банка определяются законом «О банках и банковской деятельности» №395-I ОТ 02.12.1990 и делятся на две группы.

ЦБ обязан отозвать лицензию банка

ЦБ вправе отозвать лицензию банка

Значение достаточности капитала банка становится ниже 2%

Установлена недостоверность сведений, на основе которых была выдана банковская лицензия

Размер капитала меньше минимального значения УК, установленного на дату регистрации банка (не распространяется на первые два года действия лицензии)

Банк не приступил к разрешенным операциям, при том, что с даты выдачи лицензии прошло больше года, или проводит операции, не предусмотренные лицензией

В установленные сроки банк не выполняет требования ЦБ о приведении в соответствие величины УК и размера капитала

В банковской отчетности выявлены существенно недостоверные данные

В течение двух недель банк не способен выполнить требования кредиторов, превышающие 1000-кратный МРОТ

Сдача ежемесячной отчетности была задержана более, чем на 15 дней

Банк, капитал которого менее 180 миллионов рублей, не подает в ЦБ ходатайство об изменении статуса на небанковскую кредитную организацию

В течение года по вине банка неоднократно не исполнялись требования исполнительных документов о списании средств со счета клиентов

Как видим, причины отзыва лицензии Центробанком веские: неспособность удовлетворить требования кредиторов и неисполнение нормативных актов, регулирующих банковскую деятельность. Отслеживать риск отзыва лицензии у банков можно через независимые рейтинговые агентства (например, AK&M, «Эксперт РА», RusRating). Подробнее о том, как это сделать, вы можете узнать в статье «Как проверить надежность выбранного банка».

Сообщение о том, что ЦБ отозвал лицензию банка, в недельный срок публикуется в «Вестнике Банка России» и на официальном сайте.

После отзыва лицензии банк, как организация, должен быть ликвидирован. В процессе ликвидации банк обязан:

- со дня отзыва лицензии прекратить операции по счетам клиентов;

- возвращать платежи, которые продолжают приходить на счета клиентов, банкам-отправителям;

- вернуть клиентам ценные бумаги и имущество, принятое на хранение, доверительное управление, брокерское обслуживание.

Клиент, соответственно, теряет возможность доступа и управления счетом в банке с отозванной лицензией. Что необходимо сделать, если вы оказались клиентом такого банка? Прежде всего, надо обеспечить возможность проведения безналичных платежей:

- Откройте расчетный счет в другом банке или переведите все безналичные операции на другой счет, если он у вас уже открыт.

- Сообщите всем контрагентам об изменении банковских реквизитов, укажите новые реквизиты везде, где они фигурируют (в договорах, бухгалтерских документах, рекламе и др.).

- Если в этом же банке были оформлены счета ваших работников для получения зарплаты на карту, предупредите их о необходимости обратиться в агентство по страхованию вкладов физических лиц (при наличии денег на карте).

- При наличии остатка денежных средств на счете в банке, в котором отозвана лицензия, надо подать требование кредитора к банку.

Если после отзыва лицензии на расчетном счете клиента остались деньги, то он становится кредитором банка. Банк должен, конечно, эти деньги вернуть, но вот вероятность успешного исхода зависит от двух условий:

- организационно-правовая форма клиента – ИП или ООО;

- участие проблемного банка в системе страхования вкладов.

Дело в том, что с 2014 года индивидуальные предприниматели включены в систему страхования денежных средств, так же, как обычные физические лица. Деньги, находящиеся на расчетном счете ИП, будут гарантированно возвращены в полном объеме, но не более чем на сумму 1,4 млн рублей. А вот на юридические лица страхование вкладов в банках не распространяется, поэтому они включаются в реестр кредиторов третьей очереди. Это означает, что если банк признан банкротом, то неизвестно, будут ли возвращены деньги ООО в том размере, в котором они находились на счету.

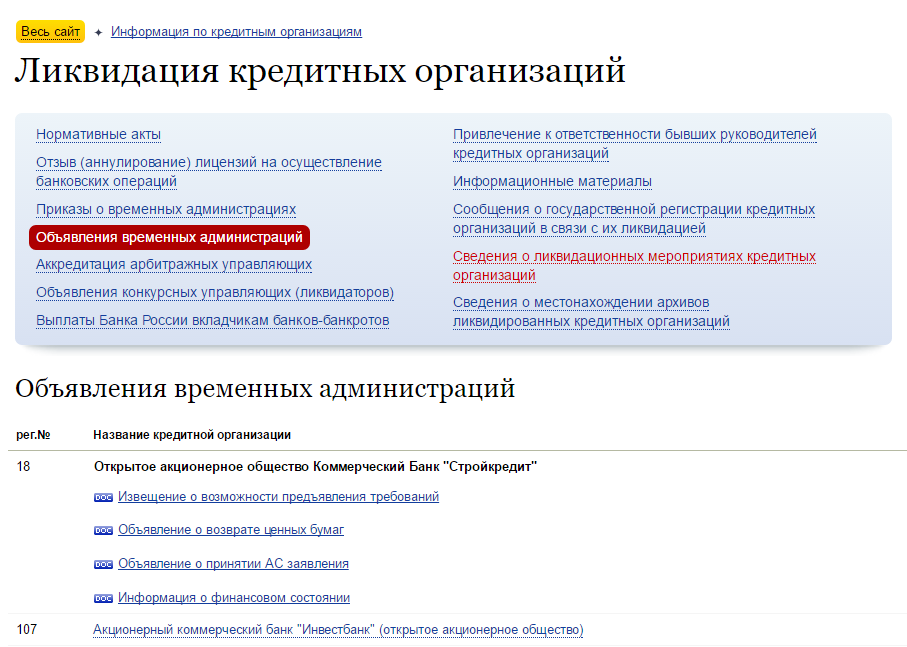

Как заявить требование кредитора о возврате денег? Временные администрации, под управлением которых происходит процесс ликвидации банков, публикуют на сайте Центробанка объявления. Надо найти в перечне банков с отозванной лицензией свой и действовать в указанном в документах порядке.

В течение 30 дней со дня подачи требования временная администрация обязана включить клиента банка в реестр кредиторов или обоснованно отказать ему в этом. Далее, если денег у ликвидируемого банка достаточно, то они будут возвращены, но только после того, как удовлетворены требования кредиторов первой и второй очереди (вклады и счета физических лиц, выплата выходных пособий и авторских вознаграждений). К сожалению, существует риск, что до кредиторов третьей очереди выплаты не дойдут.

Индивидуальные предприниматели должны действовать по-другому. Сначала надо обратиться за возвратом застрахованной суммы (в пределах 1,4 млн рублей), но для этого надо знать, входил ли банк в систему страхования вкладов. Список банков, входящих в систему страхования вкладов, включает 826 участников, но есть и те, которые из нее исключены. Проверить, входил ли банк с отозванной лицензией в систему страхования вкладов, можно на сайте агентства .

Выплаты денег производит банк-агент, вся информация о порядке и месте возврата застрахованной суммы размещается на сайте АСВ и в отделениях банка, у которого была отозвана лицензия. Срок начала выплат – через 14 дней после отзыва лицензии, обратиться за возмещением можно в течение двух лет.

Если на счету ИП было больше, чем 1,4 млн рублей, то для возврата оставшейся суммы надо подать требование кредитора к банку, в том же порядке, как это делают клиенты-юридические лица. Предприниматель, как физическое лицо, является кредитором первой очереди, поэтому шансов вернуть свои деньги сверх застрахованной суммы у него больше, чем у организации.

Ситуацию отзыва лицензии банка проще предупредить, чем разбираться с последствиями, поэтому:

- Открывайте расчетный счет только в банке, давно действующем на рынке и имеющем сеть филиалов по России.

- Проверяйте динамику рейтинга вашего банка на сайтах независимых агентств. Высокий рейтинг банка ранжируется буквой А или В.

- Изучайте отчетность банка , она размещается открыто на сайте Центробанка.

- Индивидуальные предприниматели могут открыть несколько расчетных счетов в разных банках, так чтобы сумма на каждом не превышала 1,4 млн рублей. В таком случае все средства ИП будут возращены по страховке.

Как не платить по кредиту, если у банка отозвали лицензию

Все юристы и прочие эксперты единодушно сходятся во мнении, что платить по кредиту банку, у которого отозвали лицензию нужно и дальше. Это действительно так, но любое «смутное» время таит в себе некоторые возможности для заемщика, позволяющего в некоторых обстоятельствах немного сэкономить. Или иногда даже много сэкономить.

Для начала большая бочка дегтя: как бы не складывалась судьба банка, давшего вам кредит, в случае отзыва лицензии у банка обязательно появится правопреемник, который отследит все заключенные кредитные договоры и взыщет с вас всё , что вы не заплатили или заплатили не вовремя. Поэтому не стоит необдуманно поддаваться искушению не платить вовсе.

А теперь давайте рассмотрим детали, исходящие из особенностей процесса отзыва лицензии банка с точки зрения заемщика.

Схематично процесс происходит следующим образом:

- заемщик платил банку сразу после заключения кредитного договора и получения ссуды;

- после отзыва лицензии банк не прекращает свое существование, реквизиты его остаются прежними, необходимо вносить денежные средства по тому же графику, что и раньше;

- в ходе работы временной администрации и последующей процедуры банкротства определяется правопреемник имущества банка, который должен уведомить всех должников о том. что те теперь должны платить ему;

- после получения письменного уведомления права на выданные в кредит денежные средства переходят новому юридическому или физическому лицу, однако договор займа остается в силе , выплаты продолжаются по нему, по графику, установленному в договоре.

Любому человеку, взявшему кредит, очень важно не упустить момент перехода прав требования. Выплаты по старым реквизитам обязательно вернутся на счет (банк не зачислит деньги на недействующий счет), но зато новый кредитор может заявить о том, что срок выплаты по кредиту пропущен и «включить» санкции.

В переходном процессе, однако, возможно существование некоторых чисто технических проблем, переходящих в возможности для кредитора.

- Во-первых, корреспондентский счет банка, которому вы платили кредит, может работать с ограничениями. Необходимо обратиться в банк для того, чтобы получить консультацию по поводу возможности перевести платеж. В случае, если долг еще не перевели, а счет уже не работает, это может считаться поводом для пропуска платежа. Только обязательно наличие письменного свидетельства банка о невозможности принять у вас средства. Затем такой документ может служить основанием для пояснения новому кредитору причины пропуска платежа.

- В случае, если банк, согласно кредитному договору, должен был насчитать новые штрафные санкции, повышенные проценты за просрочку и т.п., но в это время ему было «не до того» — работала временная администрация, возможно имеет смысл полностью рассчитаться по кредиту, сэкономив на новых штрафах. В дальнейшем кредит будет считаться погашенным и уже не перейдет правопреемнику. В противном случае новый кредитор начислит вам полагающиеся штрафы, которые должен был начислить банк по договору.

Появляются новые возможности оспорить и сам договор. В период работы временной администрации к управлению банком приходят новые люди, работники Банка России, которые могут иметь совсем иную точку зрения на те или иные спорные положения заключенного кредитного договора. Воспользовавшись услугами высококвалифицированного юриста, чьей специализацией являются как раз такие дела, появляются новые шансы оспорить договор в суде. Представители ответчика, возможно, не будут столь рьяно и аргументированно, как юристы банка раньше, отстаивать свою правоту. Шансы на благополучное разрешение дела в суде существенно повышаются . Аналогичное утверждение верно и для режима выплат новому кредитору, правопреемнику банка, потерявшего лицензию.

Кстати, о правопреемнике. Иногда имущество и права переходят другому банку, который в своем письме к вам предложит вместо действующего сейчас кредитного договора заключить новый договор. Следует понимать, что принимать такое предложение вовсе не обязательно . Однако часто условия нового кредитного договора для старых заемщиков немного лучше, чем старого. Новой кредитной организации выгодно, чтобы старые заемщики, попавшие к ним «по наследству», работали по ее схемам и договорам. Стоит изучить это предложение очень внимательно и, опять же, в случае сомнений обратиться за консультацией к квалифицированному юристу. Иногда простая консультация окупается многократно за счет принятия правильного решения.

Небольшая справка — во многих публикациях утверждается, что если банк, выдавший кредит, проходит процедуру банкротства или работает под управлением временной администрации ЦБ, то наложенные пени и штрафы заемщику платить необязательно. Это не так. В этом случае пени и штрафы не платит сам банк, по своим обязательствам — налогам, отчислениям в социальный и пенсионный фонды и т.п. К освобождению заемщика от обязанностей не платить этот режим не имеет никакого отношения.

Подводя итог , можно сказать — переходный процесс, связанный с отзывом лицензии и банкротством банка несет в себе много новых возможностей для человека, получившего кредит. Для тех, кто предпочитает спокойствие — ничего не поменялось. Для тех, кто не прочь сэкономить — это время возможностей. Тщательно наблюдая за ситуацией в банке, общаясь с его руководством, консультируясь с профильными юристами вполне можно найти шанс сэкономить на выплатах по кредитному договору.

Банковские услуги плотно вошли в нашу повседневную жизнь. Однако при выборе компании, с которой будет выстраиваться сотрудничество, следует быть крайне внимательными. Недостаточно обращать внимание только на выгоду предлагаемых условий. Крайне важно иметь дело с надежным банком, в противном случае есть шансы столкнуться с неприятной ситуацией. Что делать, если у банка отозвали лицензию – таким вопросом задаются те, кто доверил свои денежные средства недобросовестному учреждению, у которого отобрали лицензию. Как вкладчиком, так и физическому лицу, который взял кредит в банке, который подлежит ликвидации, следует четко знать, какие действия нужно предпринимать.

Клиент закрывшегося банка теряет доступ к свои счетам и не может свободно распоряжаться собственными средствами. Что делать, если вы оказались в числе таких клиентов? В первую очередь необходимо возобновить возможность осуществления безналичных платежей.

- Вам следует открыть счет в другом банке или перевести все платежи на другой счет, если он у вас имеется.

- Не забудьте сообщить всем контрагентам о смене ваших платежных реквизитов и поменять реквизиты везде, где они могут встречаться (договоры, сайты, реклама и др.)

- Если в закрывшемся банке остались средства, то обратитесь в банк с заявлением о расторжении договора и возврате денег.

Как платить по кредиту банка, у которого отозвали лицензию?

Отдельно стоит рассмотреть вопрос о том, что если у банка отозвали лицензию как платить кредит. Здесь важно не выбиваться из графика ежемесячных платежей, так как любая просрочка отразится в кредитной истории, что в дальнейшем может неблагоприятно повлиять на выстраивание отношений с другими банковскими организациями.

Ликвидация банковского учреждение не освобождает заемщиков от обязательств по выплате имеющегося долга, его необходимо будет вернуть в любом случае. Право требовать погасить задолженность остается за банковским учреждением до момента признания его банкротом. Однако после этого оно никуда не исчезает, а переходит к конкурсному управляющему. Обратите внимание, что досрочное погашение имеющейся задолженности может осуществляться только при согласии клиента, банк не имеет права требовать его.

При отзыв лицензии у банка происходит передача кредита в таком порядке:

- На сайте Центробанка публикуется новость об отзыве лицензии.

- Происходит расторжение кредитного договора по причине закрытия банка.

- Агентство по страхованию принимает на себя обязательства кредитора, и именно ему вы будете должны выплачивать средства. На официальном сайте агентства будут размещены реквизиты для внесения платежей. В случае введения временной администрации, Центробанк назначает кредитором другой банк.

Внимательно проверяйте условия по кредитному договору. Несмотря на то, что кредитор поменялся, сумма и процентная ставка меняться не должны.

Нелишним будет проявить инициативу и проконсультироваться по поводу имеющейся задолженности и новом порядке ее погашения. Как правило, клиентов ставят в известность о происходящих изменениях условий кредитного договора сразу после окончательного проявления всех условий переуступки требований. Однако этот процесс может затянуться. Если в этот переходный период будет пропущен очередной платеж по кредиту, с клиента вправе потребовать выплату штрафа. Также такая ситуация негативно отразится на кредитной истории.

Все квитанции о внесении платежей необходимо сохранять, так как в этот период могут наблюдаться

Если новые реквизиты не предоставлены, но вы продолжаете перечислять средства на банк с отозванной лицензией, сохраняйте квитанции об оплате. Это необходимо, чтобы вычесть эти суммы из начисленных штрафов, если вдруг дело дойдет до суда.

В том случае если в банке, у которого отзывают лицензию, у клиента оформлен кредит, и депозит, расчет по этим двум операциям проходят отдельно друг от друга, взаимозачет не предусмотрен.

Как вернуть деньги по вкладу, если банка лишили лицензии?

Главное, на что следует обращать внимание при заключении договора с банком – входит ли он в число участников системы обязательного страхования вкладов. К числу клиентов, чьи вклады страхуются, относятся частные лица и индивидуальные предприниматели. Однако здесь имеются определенные ограничения, о которых речь пойдет дальше.

Средств, размещенные в банке юридическими лицами, а также те депозиты, которые превышают установленный Агентством страхования лимит, наравне с прочими подлежат возврату. Однако срок реализации обязательств в данном случае переносится. Первоначально должна пройти процедура признания банка банкротом, после чего проводится конкурсное производство или ликвидация по принуждению. В первом случае необходимо собрать нужную сумму, так как имеющегося имущества недостаточно. Во втором случае достаточно дождаться юридического оформления всех процессов, так как банк располагает нужной суммой денежных средств.

По всем возникающим вопросам о возврате вкладов можете обращаться на горячую линию Агентства Страхования вкладов 8 800 200 08 05.

В соответствие с действующими правилами, возврат средств клиентам происходит в порядке определенной очереди:

- вкладчикам;

- Центральному Банку и Агентству по страхованию вкладов;

- сотрудникам банка (выходные пособия и заработная плата);

- прочим контрагентам.

Система страхования вкладов гарантирует возврат средств даже в том случае, если банковское учреждение ликвидировано.

Всем вкладчикам, чей суммарный размер депозита или остатка на дебетовых картах меньше 1400 000 рублей, гарантируется полный стопроцентный возврат всех денег. Однако больше установленной величины Агентство вернуть не гарантирует, лишь при наличии достаточных средств у банка.

Однако проблема, как вернуть деньги если отозвали лицензию у банка, возникает у тех, кто хранил на счет более 1,4 миллиона рублей. Именно эта сумма является максимальным порогом для возврата. Обратите внимание, что сюда входят и проценты, которые должны быть начислены по вкладу. Если речь идет о вкладах в валюте, то размер имеющихся средств пересчитывается в рубли по курсу на день наступления страхового случая.

После того как банк лишился лицензии, не позднее чем в двухнедельный срок ответственная организация должна опубликовать информацию для вкладчиков касательно того, каким образом будут происходить страховые выплаты. Сведения о том, где и когда можно будет получить свои денежные средства, следует искать на официальном сайте Агентства по страхованию вкладов в разделе, посвященному ликвидируемым банкам.

Даже если сразу несколько банков, в которых у клиента открыты депозиты, признаны банкротами, ему полагается выплата страховки за каждый вклад отдельно, однако не более максимальной установленной суммы.

Порядок возврата денег физическому лицу при отзыве лицензии у банка следующий:

- У банка отзывают лицензию.

- В течение одной-двух недель агентство по страхованию вкладов составляет список вкладчиков и публикует их на официальном сайте АСВ (www.asv.org.ru).

- Затем агентство решает, какой банк будет заниматься выплатами. Вкладчики могут написать заявление на возврат своих средств или же оставить их для дальнейшего хранения.

Важно знать, что страхуются далеко не все вклады. К числу тех, на которые не распространяется обязательное страхование, относятся следующие вклады:

- на предъявителя;

- размещенные на счетах филиала, находящегося за границей;

- на условиях доверительного управления;

- средства на обезличенных счетах или хранящиеся в металлах;

- на электронных кошельках.

Таким образом, не стоит паниковать, если банк лишили лицензии, что делать вам всегда подскажут специалисты, работающие в организации.

В условиях системного кризиса, в том числе и жесткого экономического кризиса, который сейчас имеет место, рушится и банковская система. Конечно, «мастодонты» вроде Сбербанка и ВТБ 24 выдерживают порывы финансовых ветров, но более мелкие банки – нет. Они банкротятся, либо Центробанк лишает их лицензии. Происходит это по разным причинам (невозможность платить за лицензию, сокращение оборотных капиталов до критического уровня и т. п.). Всем клиентам банка (вкладчикам и заемщикам) будет полезно знать, что если в двухнедельный срок банк не сумел разобраться со своими финансовыми проблемами (не платит вкладчикам, не в состоянии выдавать кредиты), то у такого учреждения Центробанк РФ отнимает лицензию (согласно Федеральному закону РФ № 395) в качестве первоначальной меры. Позже – при безнадежном банкротстве заведения – банк ликвидируют полностью. Но в этой статье будет разбираться вопрос «Как платить кредит, если у банка отозвали лицензию?»

Отзыв банковской лицензии и извечный вопрос: платить или не платить?

Самый первый и очевидный момент в такой ситуации заключается в дилемме, а стоит ли вообще заморачиваться с кредитом, взятом в банке, который теперь лишен лицензии? Как говорится, банк горел – кредит гасился. Однако ликовать заемщикам рано. Когда происходит отзыв лицензии, можно считать, что банк пока что просто временно лишили возможности вести финансовую деятельность. Но само заведение как юридическое лицо никуда не исчезает. Структура же банка не ликвидирована. Организации всегда можно попытаться вернуть себе лицензию. Кроме того, у банка есть ведь не только заемщики, но и вкладчики. Мелким вкладчикам заведение возвращает деньги из аварийных неприкосновенных запасов (вклады до полутора млн рублей). Однако крупные вкладчики таких абсолютных гарантий не имеют.

С ними банк рассчитывается из оборотных активов, которые складываются в том числе и из кредитного возврата. Поэтому даже временно нефункционирующее заведение заинтересовано в том, чтобы заемщики соблюдали свои кредитные обязательства. Это прописано на законодательном уровне (согласно Федеральному закону РФ № 127 от 26.10.02). Но самый важный момент состоит в том, что на время отсутствия лицензии все кредитные долги переходят в другой банк, которого назначают правопреемником. Это значит, другой банк будет делать все, чтобы разыскать клиентов, решивших не оплачивать кредит. Как если бы заемщик взял кредит в банке-правопреемнике.

Давайте рассмотрим общий алгоритм действия, если вдруг основной банк-кредитор из-за потери лицензии временно закрыли. По порядку:

1. Надо выяснить, какое учреждение теперь работает с вкладчиками и заемщиками опального банка. Куда теперь вносить ежемесячные платежи. Найти всю необходимую информацию можно на сайте Центробанка РФ. Или можно сделать проще. Если отделение банка без лицензии все еще открыто, можно будет наведаться прямо туда. Там нужно найти временного управляющего, который и сообщит востребованную информацию. Передача лицензии порой затягивается. Поэтому формируют временную администрацию банка, с которой можно разрешить большинство вопросов (согласно статье 183.5 ФЗ № 127). Клиент имеет полное право знать, у какой организации теперь находятся права на его кредит и куда ему платить.

2. В новом банке понадобится сделать несколько важных вещей. Во-первых, проверить платежные реквизиты. Собственно, для этого заемщик даже не обязан посещать отделение банка. Новые реквизиты, необходимые, чтобы оплачивать кредит и проценты, человеку банк должен выслать по почте в официальном письме. Либо связаться с клиентом по телефону и сообщить, что тому желательно посетить филиал банка для получения новых реквизитов. Проверить реквизиты также можно на сайте особого органа, занимающегося делами обанкротившихся банков, – Агентства по страховым вкладам. Наконец, реквизиты может дать временный управляющий временно неработающего банка. Если никаких уведомлений нет, заемщику можно со спокойной совестью платить по старым реквизитам. Только все квитанции надо обязательно сохранять! Чтобы потом, на случай непредвиденных разбирательств, было неопровержимое доказательство добросовестных выплат.

3. Во-вторых, если очередная выплата по кредиту пришлась на день отзыва лицензии у банка-кредитора (плюс-минус пять дней), обязательно нужно затребовать в новом банке выписку об этой оплате. Поскольку в связи с передачей лицензии иногда происходит потеря некоторых финансовых данных. Новый банк может посчитать, что этот ежемесячный взнос не был произведен клиентом.

4. В-третьих, с новым банком клиенты частенько перезаключают старый договор. Новый кредитор может согласиться на более выгодные для заемщика условия. Тогда по новому договору платежи будут уже другими. Кроме того, должны быть пересчитаны старые платежи в рамках условий нового договора. Тут клиент должен предъявить банку-правопреемнику свой договор с кредитной организацией, потерявшей лицензию, и все квитанции о прошлых выплатах по данному кредиту. Однако насильно заставить клиента перезаключить договор новый кредитор не имеет никакого права. Это полностью свободная воля заемщика. Важно, чтобы в платежной документации нового банка было указано, что клиент оплачивает кредит, взятый не в этом банке, а в другом. Наконец, кредит всегда можно погасить досрочно.

5. Хоть отзыв лицензии и не означает отзыв кредитных обязательств, но подобная ситуация способна дать заемщику передышку. Дело в том, что данная процедура всегда связана с путаницей того или иного масштаба. Клиенту легко использовать это в свою пользу, напирая не недостаточную информированность. В целом, у заемщика будет 2-3 месяца отдыха. И новый банк не будет иметь права начислить пеню за эти просрочки, поскольку произошли они на фоне смены кредитора.

6. Может быть, кому-то самым удобным решением покажется помощь нотариуса. Суть в том, что человек нанимает нотариуса и кредитные платежи вносит на его имя. А договорная обязанность нотариуса заключается в том, чтобы найти новый банк, утрясти там все организационные вопросы и вносить кредитные платежи от имени должника. Для заемщика это весьма удобно тем, что не нужно будет нигде бегать, что-то решать. В общем, никакой головной боли – все сделает нотариус. Но зато и заплатить ему за эти услуги придется прилично. Вдобавок, всегда есть определенный риск нарваться на мошенника.

Важно помнить, что многое зависит от того, в какой, так сказать, форме банк перестал вести свою деятельность. Бывает, что у банка не просто отозвали лицензию, но также исключили его из реестра кредитных организаций. В этом случае считается, что банк фактически закрыли. Происходят подобные вещи по санкции Центробанка РФ, т. е. санатором (ликвидатором) финансовой организации будет государство. И долг перейдет в государственный же орган – Агентство по страхованию вкладов. Соответственно, заемщик будет считаться должником государства. В целом рекомендуется любые имеющиеся вопросы разрешать сразу на месте с уже упоминавшейся временной администрацией. В ее состав входят не только сотрудники Центробанка и банка, лишившегося лицензии, но и работники Агентства по страховым вкладам. Задач у временной банковской администрации несколько:

- изучение всех банковских финансов, на основании чего составляется отчет, в котором оценен потенциал банка как полноценного участника рынка;

- защита целостности банковского имущества и документации;

- подробный мониторинг всех вкладчиков и заемщиков или, говоря проще, определение, кто, кому сколько должен;

- самый главный пункт – контроль над всеми денежными переводами в рамках системы приостановленного банка, т. е. ответственность за то, чтобы в переходный период деньги добросовестных плательщиков шли туда, куда нужно и кому нужно, полностью лежит на временной администрации.

Внесение и невнесение платежей в «переходный период»

В пункте № 5 алгоритма действий сказано, что у заемщика может быть передышка, т. е. законный способ какое-то время не платить по кредитной задолженности. Это связано со следующими явлениями, имеющими место при закрытии и/или ликвидации банка:

- кассы и банкоматы банка перестают функционировать (это важно, учитывая, что банкоматы сегодня – один из самых популярных способов внесения ежемесячных платежей);

- из-за заморозки всех финансовых операций любой денежный перевод будет «висеть» до момента, пока операции не запустит вновь банк-правопреемник;

- возможное изменение реквизитов также может привести либо к зависанию платежей, либо, изредка, вообще к потере денежных средств.

На самом деле тут все зависит от политики нового банка. Большинство банков, не желая устраивать разбирательства с заемщиками и понимая все побочные явления банкротства кредитной организации, просто закрывают глаза на просрочки, имевшие место в последующие пару месяцев после отзыва лицензии. Однако дольше тянуть с оплатой по кредиту клиенту не рекомендуется. Потом уже не получится все списать на неразбериху и освоение новой информации о новом банке. Кроме того, некоторые банки все-таки могут начислить штрафы за просроченные платежи, даже если человек действительно не имел физической возможности внести деньги.

В этом случае заемщику остается либо, что называется, «прожевать и проглотить», либо доказывать свою правоту в суде. Вполне может быть, что хороший юрист разрешит данную ситуацию, но это опять же денежные затраты со стороны заемщика. Подстраховать себя от таких неприятных моментов можно, написав заказное письмо на имя временной администрации с запросом предоставить реквизиты, годные для оплаты кредита.

Надо сказать, что в свете нынешнего экономического кризиса и повального отзыва лицензий (только за 2015 год было отозвано лицензий более чем у 120 банков) некоторые заемщики стараются сделать на этом нечто вроде бизнеса. То есть анализируют структуру того или иного банка, изучают размеры кредитных и инвестиционных портфелей. А после берут кредит в самом, на их взгляд, слабом банке. Ведь когда заведение близко к банкротству, это почти всегда заметно за месяцы до самого факта банкротства. Кредит берется именно с целью его невозврата. Иной раз заемщику удается «потеряться» среди массы других должников, данные о которых разбирает банк-правопреемник. Особенно когда кредит относительно небольшой – до 100 тыс. рублей.

Тем не менее в большинстве случаев неисполнение кредитных обязательств перед новым банком повлечет за собой те же проблемы, какие были бы в предыдущем финансовом учреждении. Сначала постоянные звонки по утрам, письма в почтовых ящиках, угрожающие СМС. Возможные стычки с коллекторами. Затем судебное разбирательство. Наверняка, заочное для ответчика. Решение суда. Наверняка, в пользу банка. И судебные приставы, описывающие имущество и оформляющие вычеты из ежемесячного дохода должника. Также сюда стоит добавить пятно на кредитной истории, что в будущем послужит причиной отказа во многих займах, включая и крайне необходимые.

Может быть такая ситуация, что банк меняет своё название. Случается, это связано с возвратом лицензии. Либо с финансово-экономическим фактором (слияние с другим банком, например). А бывает, что и просто так – личное желание основателя банка и держателя его ценных бумаг. Клиентам здесь нужно знать, что согласно Федеральному закону РФ № 395 права и обязанности финансовых партнеров (банк и его клиенты) это никак не изменяет.

Итак, в заключение стоит обобщить. Перечислим самые главные основные моменты для заемщика в ситуации, когда у банка-кредитора отнимают лицензию:

- Обязанность гасить кредит в любом случае сохраняется в полном объеме.

- У заемщика в рамках переходного периода (передача прав от банка, лишенного лицензии, к другому) есть от 3 недель до 3 месяцев, чтобы не вносить платежи, не опасаясь штрафных санкций (в большинстве случаев).

- Обо всех изменениях в платежных реквизитах (в первую очередь, это расчетный счет банка) можно узнать: у временного управляющего закрытого банка, на сайте Агентства по страховым вкладам, у временной администрации закрытого банка, на сайте Центробанка РФ либо в отделении банка-правопреемника.

- Необходимо сохранять ВСЮ документацию, связанную с кредитом. В первую очередь платежные квитанции. Особенно по тем платежам, что были проведены незадолго до и после отзыва лицензии у банка.

- Новый банк не имеет права вносить никакие коррективы в условия кредитного договора, который был заключен с предыдущим банком, без ведома и согласия второй стороны (заемщика).

- Всегда можно воспользоваться услугами нотариуса и юриста, дабы минимизировать трату времени, сил и риски нечестной игры со стороны финансовой организации. Разумеется, если позволяют средства.

Сегодня мелкие банки один за другим лишаются лицензий. Это происходит по причине конкурентного давления со стороны крупных организаций и плохого экономического климата. Поэтому данная статья как нельзя более актуальна. Сейчас немало людей столкнулось с описываемой в тексте ситуацией. И делать разъяснения по этому поводу стоит.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.