Сегодня предлагаем вашему вниманию статью на тему: "стоимость налогового патента для ип, отчетность и страховые взносы". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Индивидуальные предприниматели, применяющие патентную систему налогообложения (ПСН), так же, как и ИП на любом другом налоговом режиме, должны уплачивать страховые взносы во внебюджетные фонды.

По общему правилу ИП на ПСН должны уплачивать следующие взносы:

Для ИП, применяющих патентную систему налогообложения, до 2018 года (включительно) действуют пониженные тарифы по страховым взносам, начисленным с выплат работникам (п. 14 ч. 1, ч. 3.4 ст. 58 Федерального закона от 24.07.2009 N 212-ФЗ ):

Правда, на некоторых ИП данная льгота не распространяется. К таким предпринимателям относятся ИП, занимающиеся (п. 14 ч. 1 ст. 58 Федерального закона от 24.07.2009 N 212-ФЗ , пп. 19, 45-47 п. 2 ст. 346.43 НК РФ):

- сдачей собственной недвижимости в аренду/наем;

- розничной торговлей;

- оказанием услуг общепита (через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв.м. по каждому объекту организации общественного питания).

Данные предприниматели уплачивают взносы с выплат работникам по основным тарифам (ч. 1.1 ст. 58.2 Федерального закона от 24.07.2009 N 212-ФЗ ).

Кстати, переход страховых взносов под контроль налоговиков с 2017 года не отменяет возможность применения пониженных тарифов ИП на ПСН. Однако к ИП, которым все-таки их нельзя применять, присоединятся ИП, оказывающие услуги общепита через объекты организации общественного питания, не имеющие зала обслуживания посетителей (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ).

Патентная система налогообложения и страховые взносы

Предпринимателям на патентной системе важно знать, что они не имеют права уменьшать налог при ПСН на уплаченную сумму страховых взносов (ни с выплат работникам, ни за себя) – НК РФ это не предусмотрено (Письмо Минфина России от 24.01.2014 N 03-11-12/2453 ). Но, если, например, ИП совмещает ПСН с ЕНВД и не имеет работников, то всю сумму уплаченных взносов за себя он может «пустить» на уменьшение ЕНВД (Письмо Минфина России от 07.04.2016 N 03-11-11/19849 ).

Февраль 13, 2018 Налоги ИП Все о налогах ИП 4

Патентная система налогообложения – самый простой налоговый режим для индивидуальных предпринимателей в России. Самостоятельно рассчитывать налог и сдавать декларации здесь не требуется, а стоимость патента на определенный вид деятельности известна заранее.

Из нашей статьи вы узнаете только самые необходимые сведения про ПСН, без лишней информации из Налогового кодекса, в которой трудно разобраться неспециалисту.

Патент ИП – это разрешение налоговой инспекции заниматься определенными видами деятельности какое-то количество месяцев. Например, частный парикмахер может купить патент на 2-3 месяца, чтобы понять востребованность своих услуг.

Патент выдается только на виды деятельности, указанные в статье 346.43 НК РФ. Это разные бытовые и персональные услуги, автоперевозки, розничная торговля на площади менее 50 кв.м, общепит, мелкое производство.

Чтобы купить патент ИП, надо подать заявление в налоговую инспекцию по месту деятельности. В заявлении указывают вид деятельности и срок, на который оформляется патент – от 1 до 12 месяцев в пределах одного календарного года.

Заявление подается за 10 рабочих дней до начала действия патента. Если вы хотите продолжать работать на ПСН, не забывайте вовремя подавать новое заявление. Продлить уже выданный патент нельзя.

Действие патента ограничено не только его сроком, но и территорией муниципального образования, которое указывается в документе. Причем, стоимость патента для одного и того же вида деятельность в разных населенных пунктах будет различаться.

Особенность патентной системы в том, что налог на ней не зависит от реальных доходов предпринимателя. Вместо этого используется другое понятие – потенциально возможный годовой доход, который устанавливают законы субъектов РФ. Налоговая ставка на ПСН составляет 6% от этого возможного дохода.

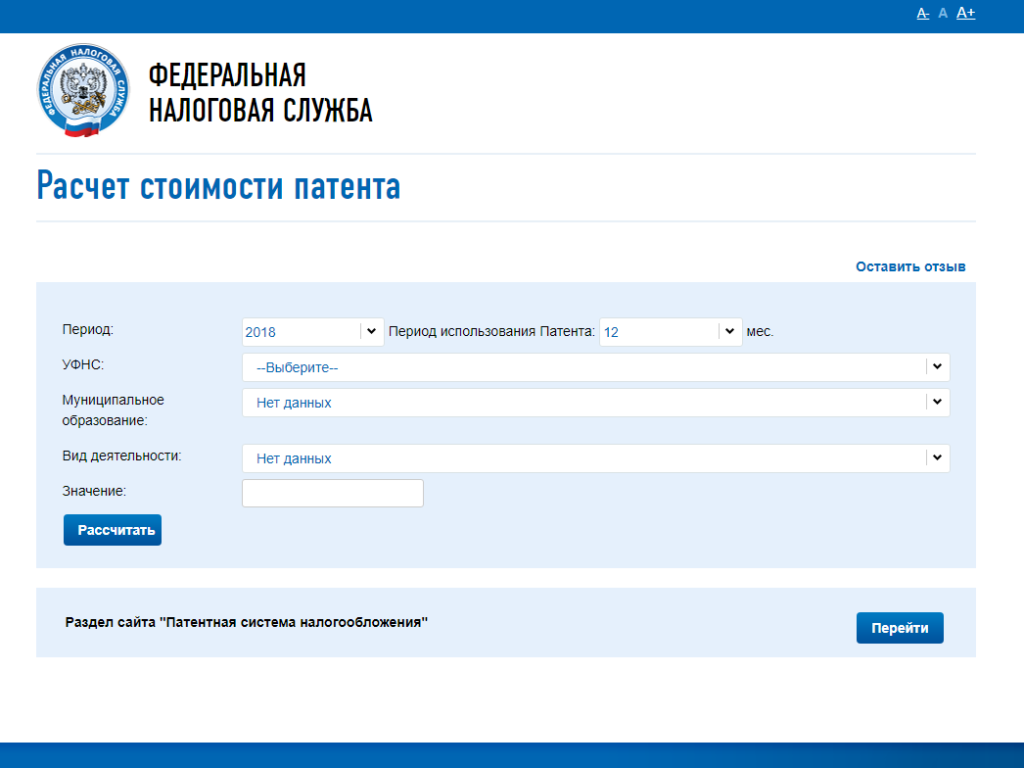

Стоимость патента для ИП легко рассчитать на калькуляторе Федеральной налоговой службы.

Сначала выберите период использования патента в месяцах, затем регион, муниципальное образование и вид деятельности. Еще один показатель для расчета патента зависит от направления бизнеса, поэтому это может быть количество работников, единиц транспорта, площадь торгового зала.

Например, стоимость патента на один месяц 2019 года для ремонта и пошива обуви в г. Брянск для ИП без работников составит всего лишь 650 рублей. А такой же патент, но в Московской области будет стоить почти в два раза дороже – 1044 рублей.

Чтобы понять, будет ли ИП на ПСН платить минимально возможный налог, надо рассчитать налоговую нагрузку на разных режимах.

Возьмем для примера предпринимателя из Брянска, оказывающего услуги по ремонту обуви. В среднем за день он получает за свои услуги 2 500 рублей, т.е. его доход за месяц (20 рабочих дней) составит 50 000 рублей.

На режиме УСН Доходы с такой выручки он должен заплатить за месяц налог, равный (50 000 * 6%) = 3 000 рублей. На первый взгляд, патент оказывается выгоднее (650 рублей), но на упрощенной системе рассчитанный налог можно уменьшить на сумму страховых взносов ИП за себя. Причем, если работников нет, то налог может быть уменьшен полностью, а на ПСН налог на уплаченные взносы не уменьшается.

Сравним эти цифры в таблице, предварительно рассчитав страховые взносы ИП за себя. На упрощенной системе для расчета дополнительного 1%-го взноса учитывают реальные доходы предпринимателя, в нашем примере годовой доход составит 600 000 рублей (12 месяцев по 50 000).

- страховые взносы ИП на патенте (потенциальный годовой доход меньше 300 000 рублей) составят 36 238 рублей;

- страховые взносы ИП на УСН составят 36 238 + (600 000 – 300 000) * 1%) = 39 238 рублей.

Получилась парадоксальная ситуация – хотя стоимость патента в несколько раз меньше, чем налог на УСН, но в данном случае предпринимателю выгоднее работать на упрощенной системе.

Причина как раз в том, что рассчитанный налог на УСН предприниматель может полностью уменьшить за счет уплаченных за себя взносов. То есть, налога к уплате вообще не будет (36 000 – 39 238) > 0 рублей, а вся налоговая нагрузка составит 39 238 рублей вместо 44 038 рублей на ПСН.

Но ситуация не всегда складывается в пользу УСН. Если, например, сравнить налоговую нагрузку для розничного магазина, то очень часто как раз патент ИП окажется выгоднее.

Декларация на патентной системе не сдается, но надо вести налоговый учет в специальной книге учета доходов (утверждена Приказом Минфина России от 22.10.2012 N 135н).

В книгу заносят записи о всех полученных доходах предпринимателя. В налоговую инспекцию сдавать КуД не надо, но при проверке инспектор может запросить ее для контроля. Книга ведется для того, чтобы отслеживать реальный доход предпринимателя, потому что на ПСН установлен лимит доходов – не более 60 млн рублей за год.

В любом случае, данные книги не влияют на стоимость патента ИП, налог рассчитывается только на основании потенциального годового дохода, установленного законами субъектов РФ.

Особенность патентной системы еще и в том, что платить налог надо до окончания налогового периода, т.е. срока действия патента. Порядок оплаты зависит от количества месяцев, на которые выдан патент:

- если срок до шести месяцев, то одной суммой не позднее срока действия;

- если срок от шести до двенадцати месяцев, то 1/3 стоимости оплатить не позднее 90 дней после начала действия, а еще 2/3 до окончания срока действия патента.

Реквизиты для оплаты патента надо узнавать в налоговой инспекции по месту его выдачи.

За опоздание с оплатой стоимости патента начисляют пени, однако ИП не теряет права на патентную систему налогообложения, как это было раньше. Что касается штрафа по статье 122 НК РФ (20% от неуплаченного налога), то здесь Минфин и ФНС выдают противоречивую информацию:

- письмо от 18.08.17 № 03-11-09/53124 – штрафовать и взыскивать пени;

- письмо от 24.10.17 № СД-4-3/21453@ — штраф не налагать, взыскивать только пени.

Нужна ли онлайн касса ИП на патенте, и если да, то с какого срока? Этот вопрос действительно важен для розничных продавцов. Кассовый аппарат для обычного предпринимателя – это серьезные затраты, особенно если это должна именно онлайн касса. Минимальные расходы для установки такого оборудования превышают 40 тысяч рублей плюс надо иметь постоянный доступ в интернет и оплачивать услуги оператора фискальных данных.

Возможность купить патент для розницы всего лишь на пару месяцев – это хороший способ проверить правильный выбор расположения торговой точки и ассортимента. Если же торговля не пойдет, то затраты на ККТ только еще больше увеличат убытки предпринимателя.

К сожалению, ИП на патенте лишили права торговать без кассового аппарата, однако некоторую рассрочку для них все-же предоставили. Рано или поздно онлайн касса будет нужна всем работающим на ПСН, в том числе, тем, кто оказывает услуги населению, выписывая БСО. В таблице мы привели сроки обязательного перехода на ККТ для ИП на патенте.

Какую сдавать отчетность ИП на Патенте в 2018 году

Здравствуйте! В этой статье мы расскажем про патентную систему налогообложения и отчетность при ней.

Сегодня вы узнаете:

- Что собой представляет патентная система;

- Какую отчетность сдает ИП на патенте;

- Как можно сдавать отчетность.

Сразу хочется сказать, что самым комфортным способом формирования и сдачи отчетности ИП на ПСН является сервис онлайн бухгалтерии «Мое дело» .

Предназначение патентного режима в том, чтобы помочь малому и среднему бизнесу в нашей стране.

Отсюда вытекают ограничения по его применению:

- Доступен исключительно для физических лиц, получивших статус Индивидуального предпринимателя;

- Ограничение по количеству сотрудников, которых бизнесмен может принять в штат. На данный момент верхняя граница соответствует 15 сотрудникам;

- Если у вас свой магазинчик, кафе или ресторан, то площадь помещения, которое вы используете под вышеназванные цели, не должна превышать 50 квадратных метров;

- Выплата налогов по патентной системе доступна только для 47 видов деятельности, среди которых: услуги по ремонту, пошиву, вязанию одежды и других текстильных изделий; услуги по ремонту и пошиву обуви; парикмахерская деятельность; оказание косметических услуг; образовательные услуги; услуги по ремонту мебели, торговля в розницу; дизайнерские услуги. С общим перечнем разрешенных видов деятельности вы можете ознакомиться в Налоговом кодексе РФ статье 346.43 пункте 2.

- Для каждого патента предприниматель обязан вести Книгу по учету доходов, эта книга должна храниться у ИП на протяжении 4 лет после того, как был принят патентный режим. Более подробно об этом документе мы поговорим чуть позже;

- Удобная система оплаты патента в зависимости от срока его применения.

- Годовой оборот компании ограничен 60 млн. рублей;

- Стоимость патента не снижается за счет страховых выплат.

Достаточно много ограничений и недостатков, но патентная система имеет и свои достоинства, за которые ее выбирают 3,5% предпринимателей России:

- Значительно облегчает налоговое бремя для бизнесмена. Вы передаете в пользу государства лишь 6% от потенциального дохода от вашего вида деятельности. Потенциальный доход устанавливают власти субъекта РФ;

- Вы сами можете выбрать срок действия;

- Вы освобождаетесь от сдачи налоговой декларации;

- Единственный внебюджетный фонд, в который вам придется делать выплаты – Пенсионный фонд России. Выплаты составят 20%;

- Если вы попадаете в список разрешенных для патентной системы видов деятельности, то вы останетесь в нем до скончания лет. Власти не вправе сокращать этот список;

КУДиР представляет собой отчетный документ частного бизнесмена. При патентном режиме книга принимает форму журнала, в который необходимо заносить только приход денежных средств. Вести журнал обязательно.

Предназначен документ для учета доходов бизнесменов, что в будущем учитывается для расчета потенциального дохода для всей сферы бизнеса. Однако, напрямую данные книги не влияют на объем налоговых выплат конкретного предпринимателя.

Книга имеет утвержденную в Министерстве финансов РФ форму. Отсутствие документа карается законом: за это вы должны будете заплатить штраф в размере 200 рублей. Немного, но рисковать не следует, ведь это может навредить вашей репутации.

Вести книгу просто: ваша задача заносить официальные доходы в хронологическом порядке. Обратите внимание на то, что в отчет заносятся только те операции, которые имеют подтверждение в виде бухгалтерского документа.

Заполнять книгу необходимо в течение одного налогового периода (того срока, на который куплен патент). После окончания срока заводится новый журнал учета.

КУДиР представлена в двух форматах: бумажном и виртуальном. Бумажную версию вы можете купить в типографии и заполнять вручную. Электронная версия представлена в виде программы и онлайн-сервисов по бухгалтерскому учету.

Если вы выбрали виртуальную форму, то по окончании отчетного периода, заполненный документ необходимо распечатать, заверить в контролирующем органе и хранить в организации следующие 4 года.

- Титульный лист. Здесь отображаются персональные данные владельца бизнеса: имя, фамилия, отчество, место регистрации, расчетный счет, идентификационный номер и дата начала налогового периода;

- Первый раздел — “Доходы и расходы”. Данная часть КУДиР содержит четыре таблицы, по одной на каждый квартал. Каждая таблица разделена на четыре столбца: дата записи, наименование документа, его номер и дата, доходы и расходы. Владельцам патента не нужен столбец “Расходы”, поэтому разбирать мы его не будем. Столбец доходы разделен еще на пять столбцов: содержание записи, доходы от реализации, внереализационные доходы, иные поступления, примечания. Заполнять строки необходимо в хронологическом порядке.

- Второй, третий и четвертый разделы не нужны предпринимателям, работающим по патентному режиму. Они предназначены для расчета суммы будущего налога. Мы не будем на них останавливаться.

Правила заполнения журнала:

- Страницы должны иметь нумерацию;

- Страницы должны быть сшиты;

- Операции записываются в хронологическом порядке;

- Последняя страница журнала должна содержать печать и численное значение количества страниц, из которых состоит документ.

Отчетность и выплаты ИП на патентной системе без работников

Если вы осуществляете предпринимательскую деятельность без привлечения персонала, то количество налоговых сборов для вас значительно сократится. А отчетность в этом случае и вовсе не предусмотрена. Однако, вести книгу доходов вам все равно придется.

Приведем список налогов, необходимых к оплате для ИП на патентном режиме без сотрудников:

- Взносы в счет собственного обязательного медицинского страхования;

- Взносы в счет пенсионного фонда за себя.

- Оплата самого патента.

В том случае, если вы привлекли в свое дело сотрудников, налоговое бремя и количество отчетов значительно возрастет.

Особенные трудности у предпринимателей вызывает необходимость ежегодного подтверждения в Федеральной службе страхования (ФСС) вида деятельности. Сделать это обязан каждый предприниматель до 15 апреля.

Более точный график смотрите в налоговом календаре.

Периодичность представления

Сроки сдачи документа

Место сдачи

Журнал доходов

Один раз за период

В конце периода

Информация о количестве работников в штате

ИП на патенте: отчётность в 2018 году с работниками и без, способы и сроки сдачи

Патентная система налогообложения считается одной из самых лёгких для налоговой отчётности. Как правило, патент для ИП выгоден и прост. Но, приступая к работе по этому льготному режиму, важно учитывать его специфику, знать всё подводные камни налогового учёта (а он есть у патента), чтобы по полной программе использовать все его преимущества и возможности.

ИП на патенте: основные требования к ведению бизнеса и отчётности

В целом к предпринимателям, работающим с выкупленным у государства патентом, предъявляются аналогичные требования, как и ко всем специальным налоговым режимам. Но следует знать, что у ПСН есть отличительные черты, в частности и по сдаваемой отчётности.

Существует мнение, что предприниматели, работающие на патентной системе налогообложения, не отчитываются перед налоговой. Оплатил патент и забыл про фискального гос. контролёра. Но это не так.

Начнём с ключевого момента в вопросе налоговой отчётности — согласно статье 346.52 Налогового кодекса РФ, все предприниматели, применяющие патентную систему обложения, не сдают в ИФНС налоговые декларации (расчёты). И это логично, ведь налоговый сбор для патентщиков определён изначально региональным законодательством и вменён ему ещё до начала осуществления деятельности. Соответственно, налоговиков, казалось бы, не интересует доход ИП, но это не соответствует действительности.

Шестым пунктом статьи 346.53 НК РФ чётко закреплено, что все бизнесмены, применяющие патентную систему обложения, обязаны вести учёт своей прибыли. С момента начала осуществления коммерческой деятельности по патенту (если быть точными, с момента получения первого дохода) они должны вести Книгу учёта доходов по ПСН (КУД). Она является основным отчётным документом по налогам ИП на патенте.

Книга учёта для ИП на патенте: порядок ведения и нюансы

Каждый ИП, работающий на патенте, обязан регулярно фиксировать текущий объём прибыли своего бизнеса. И делать нужно не в уме или «на коленке», а в установленном Министерством финансов РФ формате. Это важно, так как требования пунктов 6—8 статьи 346.45 НК РФ однозначно указывают, что при нарушении правил применения ПСН ИП утрачивает право на неё. Для чего нужна такая отчётность, становится понятно, если резюмировать основное требование к ведению патентного бизнеса: режим разрешено применять только тем предпринимателям, годовой суммарный доход которых по данной системе налогообложения в совокупности не превышает 60 млн ₽.

При утрате права на использование ПСН ИП должен проинформировать ИФНС, где был получен патент, в течение десяти дней после возникновения оснований, повлёкших утрату права применения. Уведомление составляется по форме № 26.5–3.

Книга учёта доходов ИП, применяющих патентную систему, — это совсем не обязательно талмуд с обложкой, её можно вести и на ПК

ИП на патенте не проходит декларирование своей прибыли, не переносит данные из своей Книги в финальную декларацию, не предъявляет КУД в налоговую инспекцию (это закреплено в информационном Письме Минфина РФ №03–11–11/62 от 11.02.2013). Однако статья 346.45 Кодекса предусматривает, что фискальный орган имеет право по истечении отчётного периода запросить и проверить корректность внесённой информации в КУД.

Если налоговая отчётность бизнеса, применяющего патентную систему налогообложения, обладает упрощёнными формами (хоты бы тем, что у патентщиков нет декларирования), то по отчётности работодателя отличий от других налоговых систем нет. Здесь ИП на патенте приравнен ко всем остальным.

Очевидно, что отчётная нагрузка предпринимателя, работающего на патенте и имеющего штат работников, гораздо больше, чем у самозанятого ИП. Один отчёт ежемесячно, 3 вида отчётов, которые сдаются по итогам каждого квартала, и 3 финальных годовых отчёта — серьёзная ответственность. Она требует значительного количества времени и достаточных компетенций от индивидуального предпринимателя.

В помощь при формировании отчётности для Пенсионного фонда на его сайте в разделе «Работодателям» создан специальный сервис. Он содержит формы и рекомендации по их заполнению, а также программы для подготовки отчётности, которыми всегда может воспользоваться предприниматель, который является плательщиком страховых взносов за своих работников.

А с основными регламентами сдачи отчётности в налоговый орган можно ознакомиться на портале Федеральной налоговой службы РФ.

По срокам сдачи отчётности действует правило, которое применяется всеми контролирующими органами: если крайний день срока выпадает на выходной или праздничный день, то он переносится на следующий за ним рабочий день.

Налоги ИП на патенте в 2019 году: таблица с перечнем, сроками уплаты, отчетностью

Патентная система налогообложения (ПСН) с каждый годом набирает все большую популярность среди предпринимателей и представителей малого бизнеса. Это и неудивительно: ИП на патенте имеет право вести бухучет в упрощенной форме, освобожден от уплаты ряда налогов и подачи отчетности. В статье разберем налоги ИП на патенте в 2019 году: перечень обязательных налоговых платежей и страховых взносов, дополнительные обязательства по налогам, сроки оплаты налога и подачи отчетности в контролирующие органы в 2019 году.

В 2019 году сохранились прежние условия по переходу субъектов хозяйствования на ПСН. Как и ранее, применять ПСН могут исключительно ИП, осуществляющие деятельность в соответствие с перечнем п.2 ст.346.43 НК РФ, при условии, что средняя численность наемных работников ИП не превышает 15 человек.

Отметим, что при исчислении среднесписочного количества работников ИП учитывает всех сотрудников, привлеченных к работе по всем видам деятельности, в том числе тем, на которые не распространяется действие патента.

Для перехода на ПСН в 2019 году предпринимателю необходимо обратиться в территориальный орган ФНС по месту жительства с заявлением ⇒ Заявление на получение патента.

Срок подачи заявления – не позднее, чем за 10 дней до начала применения ПСН. К примеру, ИП, планирующий применение ПСН с 01.01.2019 года, должен обратиться в ФНС с заявлением не позже 21.12.2018 года.

На основании заявления ФНС рассчитывает стоимость патента, учитывая виды деятельности ИП и место их ведения (муниципальное управление), а также период действия патента (по выбору ИП – от 1-го до 12-ти месяцев).

В течение 5-ти дней с момента обращения ИП с заявлением, ФНС выдает предпринимателю патент и присваивает ему статус налогоплательщика по ПСН.

Налогообложение ИП на ПСН реализуется путем уплаты предпринимателем стоимости патента в порядке, установленном ст. 346.51 НК РФ.

Стоимость патента в 2019 году рассчитывается по формуле:

СтПатент =(БазД * 6%) / 12 мес. * ПериодПСН,

где БазД – показатель базовой доходности, который устанавливается в регионе в отношении определенных видов деятельности;

ПериодПСН – период действия ПСН (от 1-го до 12-ти месяцев).

ИП оплачивает стоимость патента в следующем порядке:

Страховые взносы при патенте По общему правилу ИП на ПСН должны уплачивать следующие взносы: Ситуация Страховые взносы ИП на патенте (ст. 15, 16 Федерального закона от 24.07.2009 N 212-ФЗ) У ИП нет наемных работников Взносы в фиксированном размере за себя У ИП есть наемные работники — взносы за себя;— взносы с выплат работникам в ПФР;— взносы с выплат работникам в ФФОМС;— взносы с выплат работникам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС (взносы на ВНиМ);— взносы «на травматизм» с выплат работникам в ФСС Страховые взносы ИП на патенте: тарифы взносов Для ИП, применяющих патентную систему налогообложения, до 2018 года (включительно) действуют пониженные тарифы по страховым взносам, начисленным с выплат работникам (п. 14 ч. 1, ч. 3.4 ст.

Но есть и основные нормативы, которые распространяются на всесубъекты страны:

- Если годовой доход ИП превышает 60 млн, то патент становится недействительным.

- Патент нельзя продлить. Его можно только оформить заново.

- ПСН не распространяется на товарищества или организации, работающие по договору доверительного управления.

ИП, занимающиеся общепитом, могут оформить патентную систему налогообложения, если территория (зал, помещение), в котором они работают, по площади не превышает 50 м2. Также патент выгодно получать предпринимателям, занимающимся сезонным бизнесом.

Например, сдача в аренду жилья на курортах, работа по озеленению городов или услуги уборки снега зимой. В таком случае они получают наибольший доход и не производят лишних налоговых отчислений.

- И еще он должен заплатить 1% от суммы, превышающей 300 000 рублей годового дохода: 1% * ( 2 000 000 – 300 000) = 17 000 рублей.

- Платит налог по УСН (но помнит про налоговый вычет!)

4. Максимальный размер взноса на обязательное пенсионное страхование Понятно, что если доход у ИП большой, то 1% от дохода, превышающего 300 000 рублей в год становится все больше и больше, что вызывает у ИП понятные опасения… К счастью, есть ограничение “сверху” по взносам на обязательное пенсионное страхование. И оно считается по следующей формуле: Обновление: появился законопроект Правительства РФ, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2018 года.

Но почти во всех регионах ИП на ПСН могут заниматься оказанием таких услуг:

- экскурсионных;

- прачечных;

- по ремонту обуви;

- по автотранспортным перевозкам пассажиров.

Вообще список видов деятельности на ПСН состоит из 63 наименований (статья 346.43 НК РФ). Он остался неизменным с 2016 года. Но с 2017 года рассматривается возможность распространения этой схемы на все виды деятельности.

А власти регионов могут производить самостоятельное пополнение этого списка на свое усмотрение. Требования, предъявляемые к бизнесу В каждом регионе также имеются свои нюансы, связанные с работой на ПСН, но основные требования общие:

- предельный размер годового дохода не должен превышать 60 миллионов рублей.

Чтобы получить освобождение от уплаты, индивидуальному предпринимателю нужно документально подтвердить отсутствие деятельности во время: • службы в армии; • ухода за ребенком до 1,5 лет, но не более 3-х лет в сумме; • ухода за престарелым или инвалидом; • периода не более 5 лет, когда супруги военнослужащих-контрактников проживали с ними в местности без возможности трудоустройства; • периода не более 5 лет, когда супруги дипломатических работников проживали с ними за рубежом. Взносы ФСС (на случай болезней и материнства) предприниматель может платить при желании, если хочет получать пособие при своем уходе на «больничный» (ст.

ФЗ). А вот перечислять в ФСС взносы на «травматизм» ИП за себя не должен даже добровольно. С 2018 года формула расчета фиксированных страховых взносов не зависит от размера действующего МРОТ.

Стоимость налогового патента для ип, отчетность и страховые взносы

Какие налоги платит ип без работников в 2018 году Соответственно, расчеты получаются следующими:

- Взносы в ПФР за себя (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за 2018 год = 32385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке: https://www.youtube.com/c/DmitryRobionek 3. Самый важный момент! Размер фиксированных платежей зависит от дохода ИП! Здесь возможны два варианта: Вариант №1: годовой доход МЕНЬШЕ, чем 300 000 рублей В этом случае ИП заплатит в ПФР и ФФОМС только следующие фиксированные суммы: Обновление: появился законопроект, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2018 года.

Фиксированный платёж в пенсионный фонд в 2018 году для ип

Условия платежа сбербанк-онлайн nalog.ru Порядок платежа Вход в онлайн-сервис, выбор получателя, заполнение реквизитов, смс-подтверждение платежа Платежная карта должна принадлежать лицу, на которое оформлено ИП Вход на сайт, формирование платежного поручения с выбором реквизитов, выбор способа оплаты и кредитной организации Недостатки Необходимо иметь квитанцию и собственноручного заполнить реквизиты либо осуществлять поиск по просроченным налогам Оплата производится только собственных платежей через онлайн-банк учреждений, клиентами которых выступает плательщик Преимущества Возможность получения печатного документа об оплате Отсутствует вероятность ошибки в платежных реквизитах Приложение 8 к раздела 1 для лиц на патенте Санкции ИП при нарушении порядка уплаты взносов Санкции при пропуске срока платежа страховых взносов ИП состоят в начислении пени за каждый день просрочки.

Периоды, за которые страховые взносы не уплачиваются, приведены в п. 7 ст. 430 НК РФ. В этом случае первая часть платежа, которая исчисляется независимо от уровня дохода, корректируется следующим образом: На обязательное пенсионное страхование: (26 545 руб./12) x количество полных месяцев деятельности + (26 545 руб./12) x (количество календарных дней ведения деятельности в неполном месяце / общее количество календарных дней в неполном месяце); На обязательное медицинское страхование: (5 840 руб./12) x количество полных месяцев деятельности + (5 840 руб./12) x (количество календарных дней ведения деятельности в неполном месяце / общее количество календарных дней в неполном месяце).

В этот период они не вносят никаких обязательных налоговых платежей кроме тех, которые они обязаны выплачивать, как физические лица, а также некоторые соцвзносы. Право оформления льготного режима имеют индивидуальные предприниматели, которые работают в далее приведённых сферах:

- научная;

- предоставление бытовых услуг;

- производственная;

- социальная.

Вопрос применения льготного налогового режима решается властями региона, где зарегистрирован патент.

Сколько страховых взносов заплатит ип на патенте в 2017 году?

Уход считается таковым, если официально оформлен в Пенсионном фонде.

- ИП является супругом (супругой) военнослужащего, временно находится по месту службы и не может вести трудовую деятельность.

- Временное проживание за границей с супругом (супругой), служащим в какой-либо международной организации (полный перечень утверждён Правительством).

- Период приостановки адвокатской деятельности.

- Чтобы избежать недоразумений по начислению и уплате, следует поставить в известность о возникшей ситуации налоговые органы. Если индивидуальный предприниматель, помимо частного бизнеса, является пенсионером (получает любую пенсию) или работает параллельно в организации (которая совершает все обязательные платежи с его заработной платы), то закон всё равно обязывает ИП начислять и платить фиксированные взносы по пенсионному и медицинскому страхованию.

Обязательные платежи и «налоговые каникулы» Обязательные платежи для физлиц, работающих с патентной системой налогообложения, рассчитываются исходя из:

- Уровня МРОТ (в начале 2018 его повысили до 9489).

- Месяцев действия патентного документа.

Для медицинского обязательного страхования размер процентных отчислений составляет 5.1%, а размер выплаты – 5840 р. Для пенсионного – 26% –26545 р. Для обязательного страхования по нетрудоспособности – 2.9% – 3300.

Какие взносы платит ип на патенте в 2018 году без работников

Но вопрос о предоставлении такого льготного режима решается на региональном уровне. В этот период ИП не платит никаких обязательных взносов, за исключением налогов, которые обязаны платить все физ.

лица, и социальных взносов.

Воспользоваться этим правом могут только ИП, работающие в следующих сферах:

- научной;

- бытовых услуг;

- производственной;

- социальной.

Расчет стоимости патента Ставка патента разная, но не всегда низкая. Стоимость его вычисляется на основе потенциально возможного дохода (ПВГД), который рассчитывается региональными властями на своей территории для всех видов деятельности.

Ежегодно производится уточнение ПВГД с использованием коэффициента-дефлятора, отражающего изменение цен в стране за предыдущий период. Каждый регион устанавливает новый ПВГД самостоятельно и может увеличить его в 3-10 раз.

Но является ли объектом налогообложения просто «доход», или же «доход минус расход», не имело значения ещё совсем недавно. ИП учитывает все свои поступления, соответствующие статье 346.15 НК.

Это совокупность имеющихся реализационных и внереализационных доходов (статьи за номерами 249, 250 НК). С той суммы выручки, которая указана итогом в Книге, ведущей учёт доходов и расходов ИП, сразу вычитается 300 тысяч рублей и берётся 1%. Формула: (Доход – 300 т. р.) х 1% = сумма взноса ОПС (этот расчёт теперь применяется только для тех, кто платит налоги просто с доходов). Однако Верховным Судом РФ были признаны для использующих «упрощёнку» ИП «доходы минус расходы» уменьшающие взносы на себя суммы – теперь предприниматели вправе начислять 1%-ный взнос, производя уменьшение суммы дохода на величину затрат.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в иркутске")