Сегодня предлагаем вашему вниманию статью на тему: "среднесписочная численность работников в 2019 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Срок сдачи отчета о среднесписочной численности за 2018 год в 2019 году

- 2 Среднесписочная численность работников в 2019 году

- 3 Расчёт среднесписочной численности работников в 2019 году

- 4 Среднесписочная численность за 2018 год: срок сдачи в 2019 году

- 5 Как правильно считается среднесписочная численность работников в 2019 году

Срок сдачи отчета о среднесписочной численности за 2018 год в 2019 году

Какой срок сдачи годового отчета о среднесписочной численности работников за 2018 год? Перенесли ли этот срок? Или отчет нужно подавать после Новогодних праздников? Ответим на вопросы.

Все организации обязаны отчитаться о среднесписочной численности сотрудников за прошедший 2018 год. Эти данные нужны налоговикам и для того, чтобы определить, обязаны ли вы сдавать отчетность в электронном виде.

Общий срок сдачи сведений о среднесписочной численности работников за 2018 год в инспекцию – не позднее 20 января 2019 года (п. 3 ст. 80 НК РФ). Но если эта дата выпадает на выходной или нерабочий праздничный день, то срок переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

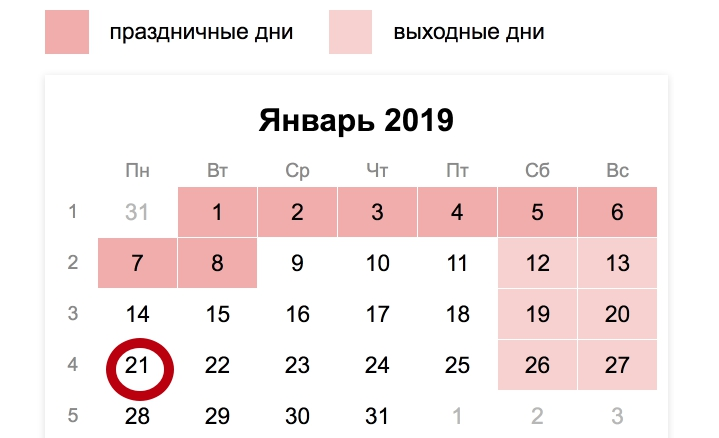

20 января 2019 года – это воскресенье. Это означает, что отчет о ССЧ можно сдавать в ИФНС не позднее 21 января 2018 года (рабочий понедельник).

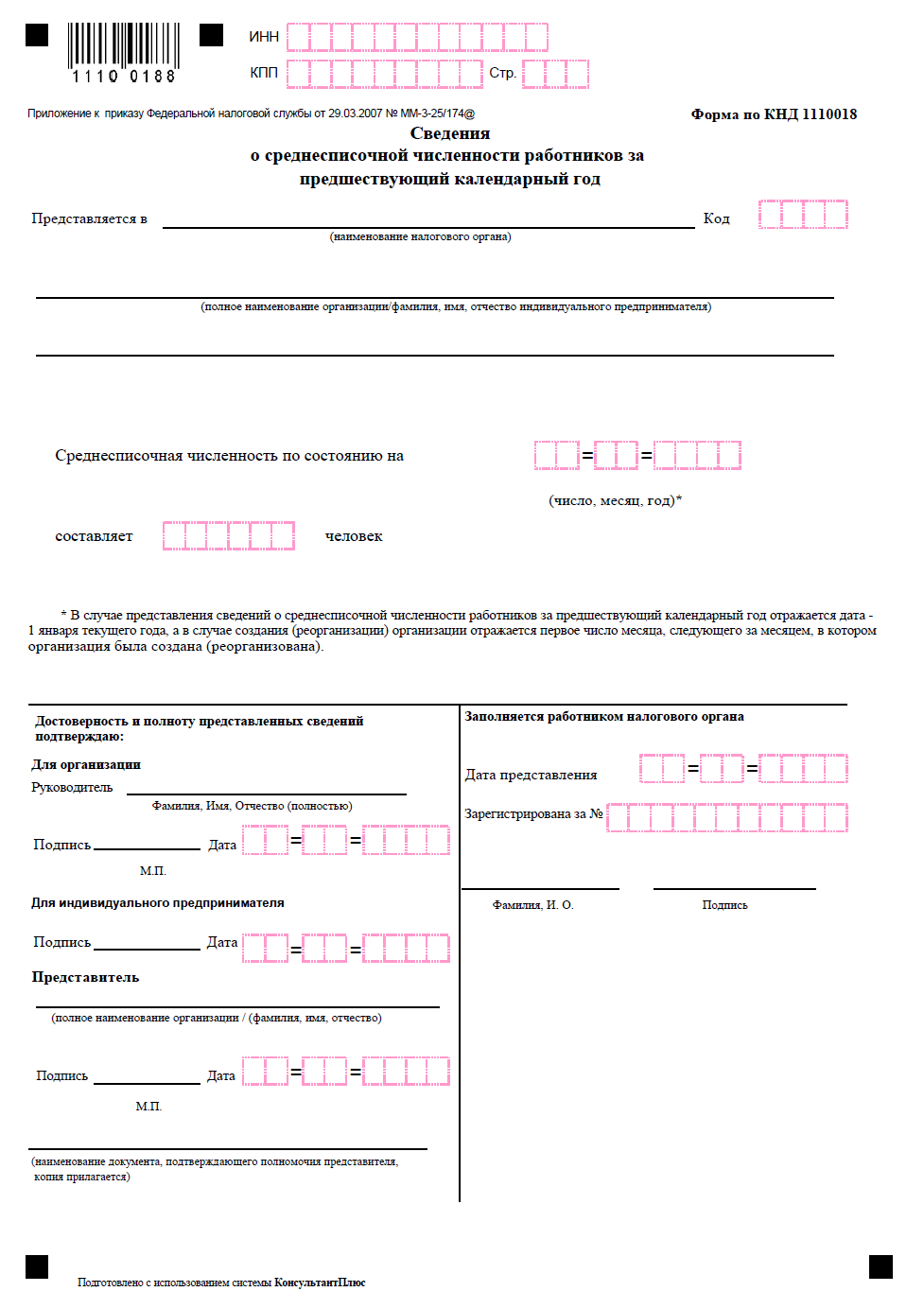

Сведения о численности сотрудников за 2018 год подайте по форме, утвержденной приказом ФНС от 29.03.2007 № ММ-3-25/174. Рекомендации по ее заполнению есть в письме ФНС от 26.03.2007 № ЧД-6-25/353.

За опоздание с подачей сведений о среднесписочной численности сотрудников за 2018 год предусмотрена налоговая и административная ответственность (ст. 106 НК, ст. 2.1 КоАП РФ).

Налоговики могут оштрафовать организацию на 200 руб. Также они могут обратиться с заявлением в суд. И тогда руководителя, главного бухгалтера или другого ответственного сотрудника ждет уже административная ответственность. Размер штрафа составит от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Среднесписочная численность работников в 2019 году

Сведения о среднесписочной численности работников 2019 году по-прежнему продолжат подавать в налоговую инспекцию все предприниматели и любые формы организаций, имеющие хотя бы одного наемного работника.

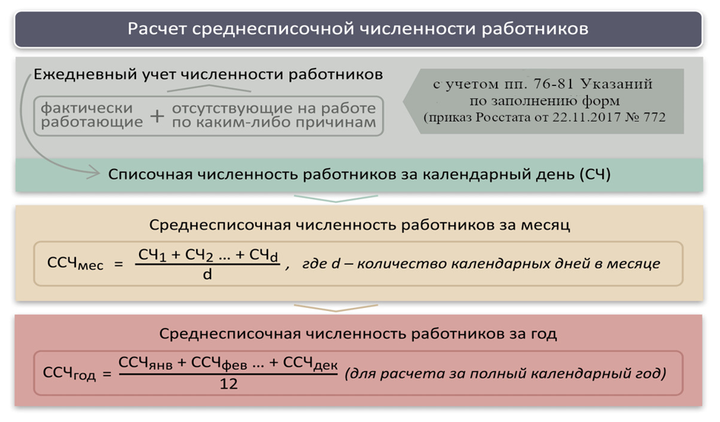

Перед тем, как заполнить форму, требуется научиться использовать специальную формулу, по которой производится расчёт численности сотрудников:

Для расчета среднего количества работников за месяц нужно просуммировать их численность за каждый день (календарный, с включением праздничных и выходных) и разделить потом на количество дней в месяце.

Важно! За праздничный или выходной день берем то количество сотрудников, которое трудилось в день предыдущий. Также в учет обязательно включаются все те, кто в расчетные дни находится в отпуске, отбыл в командировку или был на больничном.

Если сотрудник трудился неполный день, то его включение в среднесписочное количество за рабочую смену должно быть произведено по оному из двух сценариев.

Если сокращенная смена — это требование закона или инициатива работодателя, то работник считается как полная единица.

Если рабочие часы сокращены по штатному расписанию или трудовому договору, то:

- рассчитывается общее количество отработанных человеко-дней;

- определяется средняя численность работников с сокращенной сменой за месяц с перерасчетом на полную занятость.

Важно! Если организация была создана не в начале года, то при расчете СрЧ за год нужно просуммировать СрЧ за каждый месяц и разделить на 12, а не на фактическое количество месяцев работы компании.

Далеко не всегда при расчёте показателя получатся круглые результаты. Когда после запятой оказался не ноль, следует воспользоваться следующими правилами округления:

- когда в числе после запятой идет цифра от 1 до 4 включительно, то просто ее убираем (например, 3, 2 округляем до 3);

- когда в числе после запятой идет цифра от 5 до 9, увеличиваем на один целое число (например, 4, 5 округляем до 5).

Кроме самозанятых ИП есть еще несколько категорий которые учитывать не стоит. Это:

- адвокаты;

- военнослужащие;

- совместители со внешними организациями;

- сотрудники, которые были отправлены в рабочую командировку в другое государство;

- работники, с которыми был заключен договор, с целью обучения (предусмотрена выплата стипендии);

- владельцы организаций, не оформленные штатной единицей и не получающие заработную плату;

- лица, оформленные по гражданско-правовому договору;

- студенты, проходящее обучение в образовательных учреждениях в период отпуска без сохранения заработной платы;

- женщины, находящиеся в отпуске по беременности и родам или декрете.

Также учету не подлежат работники, которые прекратили работу без соответствующего заявления.

Главным нормативным документом, регламентирующим правила заполнения декларации, является Приказ ФНС № ММ-3-25/174 от 29.03.2007. В нем же утверждена форма подачи данных — специальный бланк, имеющий код классификации КНД 1110018. Для вашего удобства форма отчета по среднесписочной численности работников 2019 представлена ниже.

В ней нужно указать:

- сведения о налогоплательщике (ИНН работодателя, КПП, полное наименование с организации или ФИО без сокращений для ИП);

- название и од налогового органа;

- дата расчета СрЧ (за 2018 год 1 января 2019 года или 1 число месяца, следующего за месяцем создания организации);

- среднесписочная численность;

- подпись ИП или руководителя компании.

Важно! В случае возникновения трудностей с заполнением формы, в письме ФНС № ЧД-6-25/353 имеются все разъяснения.

Данный отчет необходимо предоставить в налоговую (для ИП по мету прописки, для компании — по месту регистрации) не позднее 20 января 2019 года (п. 3 ст. 80 НК РФ). Но в 2019 году эта дата впадает на воскресенье, а, следовательно, согласно п. 7 ст. 6.1. НК ФР срок переносится на ближайший следующий за ним рабочий день, т.е. на 21.01. 2019 года (рабочий понедельник). В бланке будет отражена СрЧ с 01.01.2018 по 31.12.2018 года.

Подавать можно как на бумажном носителе, так и электронном через личный кабинет (необходима регистрация на сайте ФНС и создание ключа с электронной подписью)

Важно! Новые компании или прошедшие реорганизацию, должны будут сдать еще один отчет не позже 20 числа месяца, следующего месяцем, когда была создана компания. Индивидуальным предпринимателям такую декларацию заполнять не нужно. Но если произошла ликвидация, то отчет подается как ИП, так и организацией. Сделать это необходимо не позднее даты снятия с регистрации.

Еще интересен тот факт, что при обнаружении ошибки в уже сданном отчете компания может сдать его повторно в исправленном варианте. За такую провинность ей ничего не грозит — налоговой службой не предусмотрено проверять поданные сведения и налагать штрафные санкции за ошибочные отчеты (согласно НК РФ).

Таким образом, можно сделать вывод о том, что подача отчета по среднесписочной численности работников в 2019 году будет такой же, как в 2018-ом. Изменений никаких не произошло — форма декларации, сроки и место сдачи, правила расчета и штрафные санкции остались прежними.

Алгоритм расчета ССЧ для бухгатлтеров: видео

Расчёт среднесписочной численности работников в 2019 году

19.11.2018 1,876 Просмотров

Сведения о среднесписочной численности работников 2019 году по-прежнему продолжат подавать в налоговую инспекцию все предприниматели и любые формы организаций, имеющие хотя бы одного наемного работника.

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней. Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2018 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

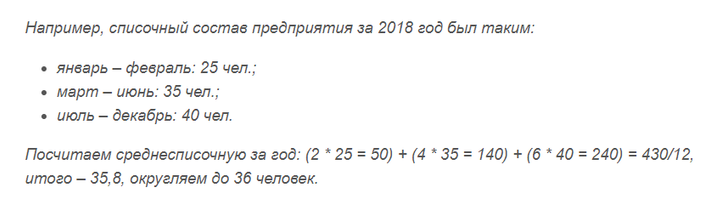

Списочный состав предприятия за 2018 год менялся незначительно:

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

Как сказано выше, рассматриваемая величина подразумевает общее количество сотрудников предприятия. Если говорить о ее практическом значении, то списочная численность работников предприятия – это численность-тест, помогающий в решении аналитических задач, таких как оценка эффективности труда, расчет средней заработной платы и коэффициента текучести кадров. Кроме того, одноименная графа присутствует в ряде отчетов, предоставляемых в контролирующие органы. Например, сведения о списочной численности работников отражаются в форме 4-ФСС, утвержденной Приказом Фонда социального страхования РФ от 26.09.2016 № 381. Кроме того, указанный коэффициент берется за основу другой величины – среднесписочного состава персонала. Она, в свою очередь, необходима при подаче налоговых деклараций в электронном виде (п.3 ст.80 НК РФ), при расчете налога на прибыль по месту нахождения обособленного подразделения (п.2 ст.288 НК РФ) или при заполнении формы РСВ-1 ПФР.

Расчет соответствующего коэффициента подразумевает вопрос о том, кто входит в списочную численность работников. Ответ содержится в утвержденной Госкомстатом СССР 17.09.1987 Инструкции по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях. Согласно п.2.9 указанного документа, в списочную численность работников предприятия включаются «все работники, принятые на постоянную, сезонную, а также на временную работу на срок один день и более, со дня зачисления их на работу». При этом следует понимать, что явочная и списочная численность работников являются разными величинами. Последняя включает в себя не только находящихся на рабочем месте сотрудников, но и часть персонала, не явившуюся по таким причинам, как простой, нахождение в командировке, болезнь, ежегодный отпуск и пр. Полный перечень определен п.77 Указаний, утвержденных приказом Росстата от 22.11.2017 №772.

Как сказано выше, списочная численность включает в себя работников, заключивших с предприятием трудовые отношения вне зависимости от их характера и продолжительности. В соответствии с п.79 упомянутых выше Указаний Росстата, в списочную численность не включаются работники:

- принятые на работу по внешнему совместительству;

- работающие по договорам гражданско-правового характера;

- работающие по специальным договорам предприятия с госслужбами о привлечении рабочей силы (военнослужащие и лица, отбывающие наказание);

- переведенные на работу в другую организацию;

- направленные на обучение с отрывом от работы и без сохранения заработной платы;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения;

- адвокаты;

- военнослужащие при исполнении ими обязанностей военной службы.

Как мы ранее выяснили, численность работников списочного состава – это количество человек, заключивших с организацией трудовые отношения в форме трудового договора. Данная величина подсчитывается на каждый день в целых единицах и соответствует количеству человек, заявленных в табеле учета рабочего времени. Полученный показатель берется за основу вычисления среднесписочной численности, значимой величины для статистики и налогообложения. Ее расчет за месяц производится как вычисление среднего значения: значения СЧ за каждый календарный день суммируются, полученная сумма делится на число календарных дней. Аналогичным образом вычисляется квартальный коэффициент. Однако для получения корректных данных в ходе вычисления обеих величин необходимо учитывать ряд нюансов.

Выше продемонстрировано, что процедура вычисления количественных характеристик персонала достаточно проста. Путаница возникает, как правило, в связи с существованием среди персонала тех, кто входит в численность работников списочного состава, но не входят в среднесписочный состав. Это касается, к примеру, такой категории, как женщины (в некоторых случаях мужчины), находящиеся в отпуске по уходу за ребенком. Входят ли декретники в списочную численность работников? Утвердительный ответ на этот вопрос дает п. 77 Указаний Росстата (утв. Приказом Росстата от 22.11.2017 №772). Однако п.79.1 этого же документа гласит, что данная категория работников не включаются в среднесписочный показатель. Правило распространяется и на лиц, обучающихся или поступающих в образовательное учреждение при нахождении в отпуске без сохранения заработной платы.

Помимо лиц, находящихся в декретном отпуске, есть иные категории сотрудников, вызывающие споры при подсчете количественных показателей штата. Например, нередко возникает вопрос, включаются ли в СЧ собственники предприятия. Согласно п. 77 Указаний Росстата (утв. Приказом Росстата от 22.11.2017 №772), ответ на этот вопрос утвердительный при условии, что собственники работали и получали зарплату. П.78 документа содержит комментарий и относительно внутренних совместителей. Каждый из них учитывается в СЧ как один человек. Что касается лиц, имеющих с организацией трудовой договор и договор подряда одновременно, то они, в соответствии с п.78 Указаний, учитываются в СЧ и ССЧ один раз по основному месту работы.

Среднесписочная численность за 2018 год: срок сдачи в 2019 году

В 2019 году срок сдачи отчета о среднесписочной численности за 2018 год изменился. Проверьте, до какого числа сдать отчет, чтобы не получить штраф.

Отчет о среднесписочной численности сотрудников в 2019 году: срок сдачи за 2018 год

Напомним, что в 2019 году компании и ИП сдают отчет о среднесписочной численности сотрудников за 2018 год.

Сроки сдачи строго регламентированы. Документы сдайте в налоговую не позднее 20 января года, следующего за отчетным. Но в 2019 году сроки сдачи изменились, так как 20 января 2019 года выпало на выходной день, воскресенье. А согласно п. 7 ст. 6.1 НК РФ в такой ситуации предельную дату можно перенести на ближайший рабочий день.

Срочная новость для бухгалтерии по отчетности: «Налоговики требуют новые пояснения к отчетности». Подробности читайте в журнале “Российский налоговый курьер”.

Получается, срок сдачи отчета о среднесписочной численности за 2018 год — до 21 января 2019 года.

Чтобы не ошибиться, срок сдачи отчета мы дополнительно обозначили в календаре.

Внимание! Сроки сдачи отчета о среднесписочной численности одинаковы как для организаций, так и для ИП.

Расчет среднего числа рабочих производится за весь отчетный год. У фирм, созданных, предположим, в середине года, возникает вопрос, в какие сроки отчитываться им. Об этом мы как раз и поговорим ниже.

Отчет о среднесписочной численности 2019 для вновь созданных компаний, срок сдачи

Вновь созданные организации, равно как и только недавно зарегистрировавшие свою деятельность бизнесмены, набравшие себе наемных работников, отчитываются в среднесписочной численности своих рабочих дважды.

- Первый раз они должны дать сведения в ИФНС до 20 числа месяца, следующего за месяцем регистрации;

- Второй раз они уже подают его так же до 20 января года, следующего за годом, в котором фирма была создана.

Пример

Дата регистрации ООО «Лимма» 12 марта 2019 года. Это значит, что срок сдачи отчета о среднем количестве своих рабочих в территориальную ИФНС для компании будет:

- первый раз до 22 апреля 2019 года (так как 20 выпадает на субботу);

- второй раз до 20 января 2020 года.

Причем первый раз расчет среднесписочной происходит с 12 марта по 1 апреля 2019 года, а второй раз уже с 12 марта 2019 по 1 января 2020 года.

Ну а далее уже ОСЧ отсылается в налоговую обычным порядком раз в год в срок до 20 января года следующего за отчетным.

Отчет о среднесписочной численности в 2019 году: кто должен уложиться в сроки

В 2019 году юрлица с наемными работниками должны будут сдать отчет о среднесписочной численности (ОСЧ) сотрудников за 2018 год. К таким юрлицам относятся:

- компании, независимо от того, по какой системе налогообложения они строят свой бизнес;

- ИП, имеющие работников.

Кому не нужно сдавать отчет о среднесписочной численности сотрудников в 2018 году.

- ИП, у которых нет работников, и которые в прошлом должны были предоставлять нулевой отчет. В 2019 году таких бизнесменов освободили от ненужной бюрократии;

- Обособленные подразделения, так как их работников указывает в отчете головная организация.

Важно! Если в компании трудится 100 и более человек, то отчет о среднесписочной численности подается исключительно в электронной форме. Если работников меньше 100, то компании и ИП вправе сами выбирать форму подачи отчета: бумажную или электронную.

ОСЧ делается на специальной бланке, утвержденном приказом ФНС России от 29 марта 2007 г. № ММ-3 25/174@.

Представлять отчет о среднесписочной численности работников в 2019 году нужно в ИФНС по месту регистрации компании или месту жительства ИП. При этом важно сделать это в срок, так как за просрочку карают штрафом в размере 200 рублей за каждый документ.

Отчет о среднесписочной численности 2019, как рассчитать

Чтобы сдать отчет о среднесписочной численности в 2019 году в срок, ее нужно быстро и правильно рассчитать. Сделать это просто, так как для этого существует несколько нехитрых формул.

Посмотрим как сделать расчет по этим формулам на примере.

Пример. В 2018 году в ООО «Лимма» работало следующее количество народа.

Как правильно считается среднесписочная численность работников в 2019 году

Действующее законодательство требует от руководителей предприятий разных видов (за исключением субъектов малого предпринимательства), независимо от вида экономической деятельности или формы собственности, предоставлять по специальной форме 4-ФСС (среднесписочная численность работников организации — СЧР) информацию о работающих в учреждении сотрудниках. Регулярность предоставления отчета зависит от размера учреждения. Например, в учреждении трудятся менее 15 человек, это микропредприятие (численность работников 2018 года и 2019 года идентичны), которое предоставляет отчет ежеквартально. Ответим в статье на вопросы о том, что такое среднесписочная численность работников за год, кто включается в среднесписочную численность работников и как правильно ее рассчитать.

Определим в терминах «явочная численность работников» и «среднесписочная численность» отличия.

Явочная численность работников — это количество сотрудников, фактически пришедших на рабочее место. В эту категорию не включаются лица, которые отсутствуют по причине отпуска, болезни, командировки и т. п.

Лица, с которыми у работодателя заключен трудовой договор, — это те категории служащих, кто входит в среднесписочную численность работников.

Средняя списочная численность работников — те, кто в течение одного дня и больше трудятся на временной, постоянной или сезонной работе. В эту группу подлежат включению как лица, отработавшие рабочий день по факту, так и те, кто по каким-то причинам отсутствовал:

- посетившие рабочее место по факту (включая не работавших из-за простоя);

- находившиеся в командировках;

- отсутствовавшие из-за болезни.

Сотрудник, работающий в учреждении больше чем на одну ставку (меньше чем на одну ставку) или относящийся к категории «внутренний совместитель», входит в подсчет как одна целая единица.

В данную категорию не включаются:

- лица, которые трудятся по договору ГПХ;

- внешние совместители;

- обучающиеся в учебных заведениях по направлениям предприятий.

Таким образом, списочное число по факту совпадает с количеством сотрудников, учитываемых по табелю рабочего времени.

Расчет среднесписочной численности за отчетный период

Росстат РФ Приказом № 846 от 20.12.2017 изменил определенные правила, по которым считается среднесписочная численность работников в 4 ФСС 2019 года.

Далее выясним, как определить среднесписочную численность работников за год.

Среднегодовая численность работников подсчитывается на основе информации о среднесписочном числе работающих в учреждении в каждом месяце периода. К примеру, ССЧ за январь–май составляет 15 человек, июнь–декабрь — 20. Годовая цифра составит 18 человек ((15 чел. × 5 мес. + 20 чел. × 7 мес.) / 12 мес.). Итоговую цифру округляем, итог — 18 человек.

ССЧ за квартал нужно считать по такому же алгоритму.

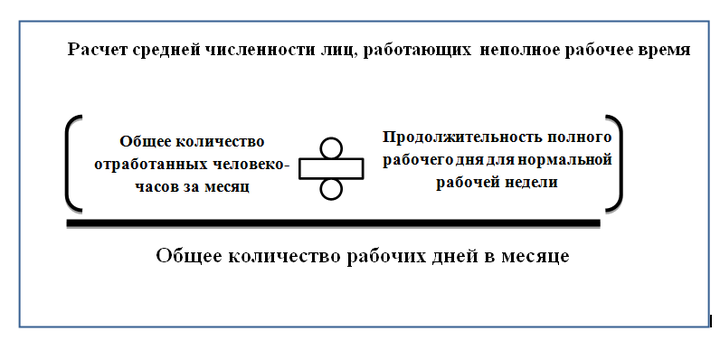

Для того чтобы подсчитать ССЧ за месяц, следует просуммировать ССЧ лиц, находящихся на полной занятости и не полностью занятых сотрудников (работающие неполное время по соглашению). Лица, которым по закону положен режим неполного времени работы, должны учитываться как полностью занятые.

ССЧ лиц, которые заняты в полном объеме, подсчитывается в соответствии с их списочным числом в каждом календарном дне месяца: с 1 по 21 апреля — 50 человек, с 22 по 30 апреля — 51 человек. ССЧ за апрель составит 50,3 ((50 чел. × 21 день + 51 чел. × 9 дней) / 30 дней). Путем округления получаем 50 человек.

Списочное число сотрудников, учитываемых в выходные и праздничные дни, идентично числу за предыдущий день работы: сотрудника, уволенного в пятницу, необходимо включить в показатель за выходные дни (суббота и воскресенье).

Для обеспечения расчета среднего числа лиц с неполной занятостью необходимо определить, сколько часов в отчетном месяце отработали такие сотрудники. Заработная плата для расчета средней численности не требуется. Если сотрудник находится в отпуске или на больничном, количество часов в день необходимо считать по последнему рабочему дню.

Второй шаг — подсчет числа работников учреждения. Для этого сумма часов делится на объем рабочих часов (произведение числа рабочих дней и числа часов работы в день). Например, сотрудник трудился в марте 14 дней по 6 часов. Искомое значение будет рассчитано по формуле:

(14 дней × 6 часов) / (20 рабочих дней по календарю × 8 часов) = 84 / 160 = 0,53.

Отчетность «Среднесписочная численность работников в 2019 году» необходимо подавать в налоговую инспекцию в соответствии с п. 3 ст. 80 НК РФ. Форма отчета — КНД 1110018.

Эти сведения являются очень важными для ИФНС, так как на основании средней численности определяется законодательно принятый способ сдачи отчетности.

В том случае, если у предприятия за предыдущий период зарегистрирована численность, равная 100 и более, то все отчеты в территориальную налоговую инспекцию подаются только в электронной форме — путем электронного документооборота через специализированные программы по телекоммуникационным каналам связи (ст. 119.1 НК РФ). Если данное требование будет нарушено, организации придется заплатить штрафные санкции в размере 200 рублей.

При численности служащих, зафиксированной на отметке ниже 100 человек, работодатель имеет возможность выбора формата подачи отчетности: сведения можно предоставлять как электронно, так и в бумажном виде.

Сведения о численности также подтверждают право применения специальных режимов налогообложения. Если предприятие выбрало упрощенный налоговый режим, его среднесписочная численность работников не должна быть более 100 человек.

Кто подает сведения о среднесписочной численности работников

Отчет по форме КНД 1110018 обязаны подавать все налогоплательщики-работодатели — коммерческие и некоммерческие организации, бюджетные учреждения, индивидуальные предприниматели.

Однако для индивидуальных предпринимателей существует ряд нюансов подачи сведений о среднесписочной численности работников. Во-первых, ИП обязаны подавать отчет даже в случае своего закрытия. Но при этом отчетность предоставляется в ИФНС, только если в отчетном периоде предприниматель применял наемный труд (п. 3 ст. 80 НК РФ).

Все остальные налогоплательщики обязаны предоставлять отчет о среднесписочной численности работников в любом случае, даже если на текущий момент у них нет служащих (Письмо Минфина РФ от № 03-02-07/1/4390 от 04.02.2014). Обязанность сдачи сведений распространяется как на организации, находящиеся на общей системе налогообложения, так и на учреждения, работающие по специальным налоговым режимам — УСН, ПСН, ЕНВД, ЕСХН.

Срок сдачи сведений о среднесписочной численности работников

Отчетность о средней численности работников подается ежегодно. При этом если число работников за отчетный период осталось неизменным, по сравнению с предыдущим годом, сведения все равно должны подаваться в общем порядке.

Срок подачи отчета о среднесписочной численности работников для всех типов налогоплательщиков, в соответствии с п. 3 ст. 80 НК РФ, — не позднее 20 января года, следующего за отчетным периодом. То есть информацию за 2018 год необходимо предоставить до 20.01.2019, но в связи с тем, что последний срок выпадает на воскресенье, специалисты должны предоставить в ИФНС отчет в срок до 21.01.2019 (п. 7 ст. 6.1 НК РФ).

Для предприятий, образованных или реорганизованных в течение отчетного года, информацию о средней численности работников необходимо подать в ИФНС до 20 числа месяца, следующего за месяцем образования, реорганизации компании. Для индивидуальных предпринимателей не установлена обязанность предоставлять данные о среднесписочной численности работников в год их создания.

Форма сведений о среднесписочной численности работников и порядок ее заполнения

Бланк отчетности и правила его составления регламентирует ИФНС. Сведения за 2018 год необходимо предоставить по форме КНД 1110018, утвержденной Приказом № ММ-3-25/174@ от 29.03.2007, в соответствии с инструкцией, закрепленной Письмом ФНС РФ № ЧД-6-25/353@ от 26.04.2007. Скачать бланк отчета о средней численности работников можно на нашем сайте.

Специалистам не составит труда сформировать сведения о среднесписочной численности работников за отчетный период. Бланк заполняется на одной странице, все титульные данные также заносятся на эту страницу.

В сведения о средней численности за отчетный период вносится следующая информация:

- организационные данные налогоплательщика — полное и краткое наименование или Ф.И.О. индивидуального предпринимателя, ИНН, КПП, код территориальной ИФНС и ее название;

- дата отчетности: 01.01 — для сведений за предыдущий финансовый период (01.01.2018 — за 2018 год) или 1 число месяца, следующего за датой создания, реорганизации учреждения;

- показатель среднесписочной численности работников в целых единицах.

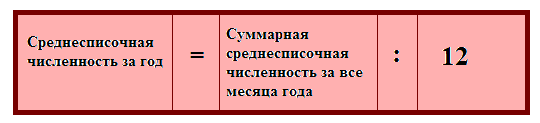

Регламент расчета величины средней численности определяется в Приказе Росстата № 772 от 22.11.2017.

Согласно данному нормативно-правовому акту, формула исчисления будет такой:

- СрЧ год — годовая среднесписочная численность;

- СрЧ 1…12 — ежемесячная средняя численность, данные берутся с января по декабрь соответствующего отчетного года.

Порядок подачи сведений о среднесписочной численности работников

В том случае, если данные предоставляются в бумажном виде, руководитель может выписать доверенность на любого сотрудника, который, в свою очередь, лично предоставит отчетность в территориальную ИФНС. Подать информацию также можно по почте, составив в обязательном порядке опись направляемого пакета документов.

Если налогоплательщик выбрал электронный способ сдачи отчета, то ответственный специалист формирует сведения о СЧР в соответствующей программе для электронной отчетности, подписывает документ электронной цифровой подписью и направляет в территориальную налоговую инспекцию по ТКС.

Налогоплательщики обязаны соблюдать сроки подачи информации и ни в коем случае не нарушать их. Так, за непредоставленные или просроченные данные о среднесписочной численности работников налоговая инспекция выставит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ).

Должностным лицам тоже придется заплатить неустойку, согласно ч. 1 ст. 15.6 КоАП РФ, в размере от 300 до 500 рублей (Письмо Минфина РФ № 03-02-07/1-179 от 07.06.2011).

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.