Сегодня предлагаем вашему вниманию статью на тему: "расчет стоимости патента". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Стоимость патента для ИП на 2019 год — это расчет по формуле, заложенной в Налоговом кодексе (глава «Патентная система налогообложения»), но с учетом нормативных актов и регулировок на уровне муниципального образования. Патентная система налогообложения устанавливается именно муниципалитетами, поэтому стоимость патента на 2019 год для разных регионов будет разной.

Патент возможен только для индивидуальных предпринимателей. Юридические лица не имеют права работать с этой системой налогообложения. Патент заменяет уплату НДС и НДФЛ.

Чтобы иметь право на применение патента в 2019 году предприниматель должен удовлетворять следующим условиям:

- Осуществлять деятельность, дающую право на применение патента. Полный перечень указан в п.2 ст.346.43 НК РФ. В основном это транспортные перевозки, розничная торговля и различные виды услуг населению.

- Иметь численность наемных сотрудников не более 15 человек.

- Потенциальный доход предпринимателя за год на патенте не должен превышать один миллион рублей. Субъект федерации, в котором работает ИП, имеет право установить более низкую планку потенциального дохода.

На нашем сайте представлен официальный калькулятор патента для ИП от Федеральной налоговой службы России. В нем уже заложены все необходимые данные по всем регионам РФ. Вам остается только выбрать подходящие для вас значения.

При расчете учитываются регион, вид деятельности ИП и количество сотрудников.

Рассмотрим подробнее, какие сведения нужно указать, чтобы получить в итоге расчет патента для вашей ситуации.

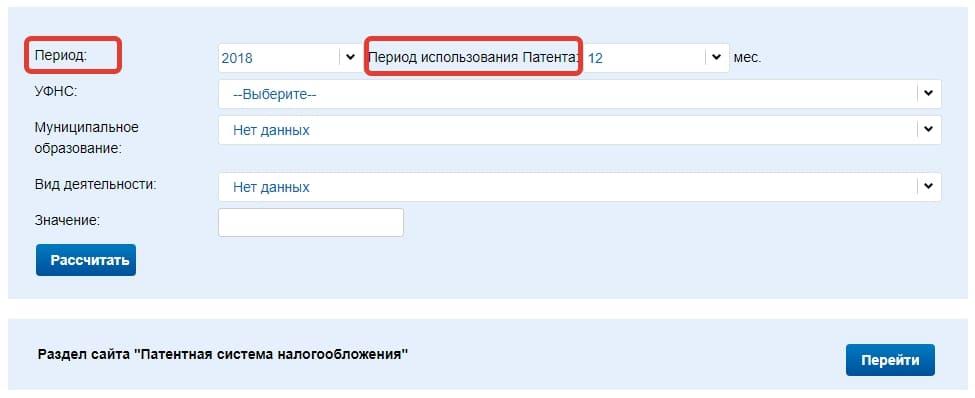

Шаг 1. Выберите год и срок деятельности по патенту.

Здесь все понятно: выбираем текущий год и «заказываем» срок, на который планируете получить ПСН. Он зависит от вашего желания.

Шаг 2. Укажите региональную составляющую, важную для расчета.

Сначала выбираем налоговую региона:

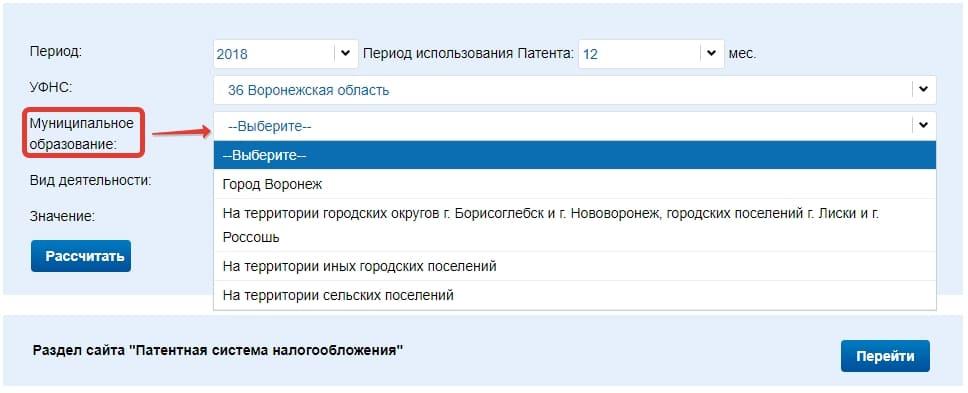

Далее выбираем МО, в котором вы зарегистрированы и планируете вести свою предпринимательскую деятельность:

Для городов федерального значения (Санкт-Петербург и Москва), а также для некоторых других регионов (например, Сахалин) указывать МО уже не нужно. После выбора города (коды 50, 78 и 65 соответственно) соответствующая графа даже не будет показана.

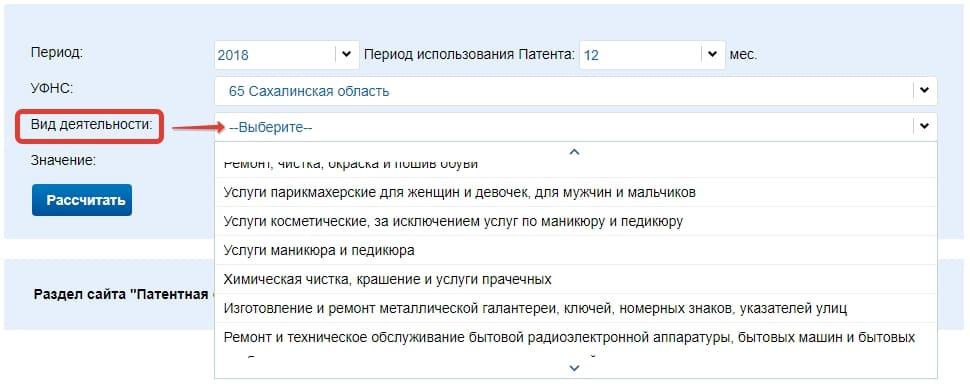

Шаг 3. Укажите вид деятельности.

Здесь просто нужно выбрать из списка тот бизнес, который вы ведете (или еще только планируете вести). Самостоятельно вписать ничего не получится, так как этот перечень строго утвержден законодательством. Так что остается только выбрать.

Приятно, что список написан понятным языком. И вместо цифровых кодов в нем мы видим обычные названия, сориентироваться в которых несложно. Но неудобно то, что позиции в списке идут не по алфавиту, так что придется пролистать его целиком в поисках своего бизнеса.

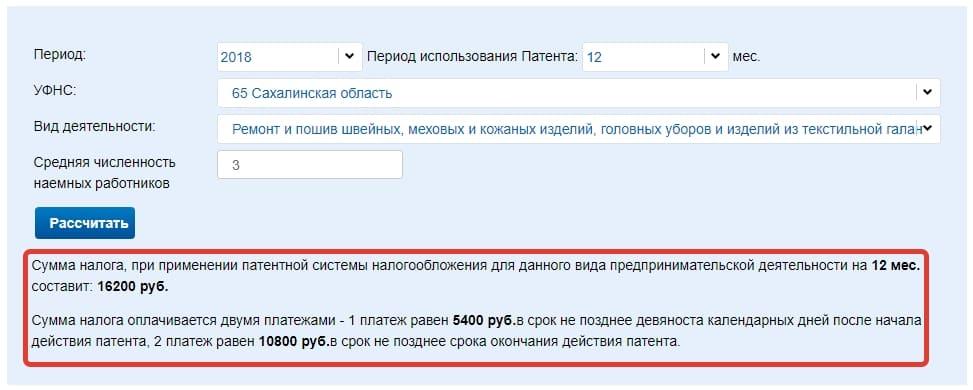

Шаг 4. Напишите количество сотрудников, которые работают (или будут работать) на вас как на ИП.

Этот показатель обязательно вводить правильно, если вам нужно сделать точный расчет стоимости патента, а не приблизительный. Если же наоборот, вы только прикидываете свои будущие налоговые обязательства перед государством, то попробуйте поиграть количеством сотрудников и посмотреть, как это повлияет на итоговую сумму. Возможно, это даст вам как бизнесмену понимание того, сколько человек действительно потребуется (с учетом расходов на них не только по ПСН, но и по страховым взносам).

ИТОГ. Калькулятор помог вам рассчитать патент для ИП.

Вы получаете в результате все необходимые справочные данные:

- срок патента;

- его стоимость;

- количество платежей;

- сумму этих платежей.

Доверять этим данным можно абсолютно точно. Напомним еще раз, что калькулятор взят с официального сайта ФНС РФ, сомневаться в нем не стоит. Даже наоборот, если вдруг в вашей местной налоговой по тем же самым параметрам вам скажут совершенно другую сумму, то можно приводить в качестве аргумента наши данные. Они вернее.

Переход на патент индивидуальным предпринимателем происходит добровольно. Наряду с работой по патенту ИП имеет право осуществлять другие виды деятельности на иных налоговых системах: ОСН, ПСН, ЕНВД.

Разрешается использовать патентную систему для следующих видов деятельности:

Начинать применять патент можно с начала календарного года. Получить его можно на весь год или на несколько месяцев. Предприниматель может приобрести несколько патентов на разные виды деятельности и применять их одновременно.

Чтобы получить патент на выбранный вид деятельности, необходимо предоставить в ИФНС соответствующее заявление. В заявлении необходимо указать вид деятельности, а также срок, на который вы хотите оформить патент.

Если заявление подано правильно, ИФНС обязана в течение пяти рабочих дней выдать патент. В патенте будет рассчитана его стоимость, а также указаны сроки его оплаты. Сроки перечисления налога зависят от того на какой срок он получен:

- если срок меньше 6 месяцев – его стоимость нужно перечислить до конца действия патента;

- если срок 6-12 месяцев – 1/3 перечисляется в течение 90 дней с начала действия патента, а остальные 2/3 – до конца его действия.

Если в новом году ИП захочет продолжить использовать ПСН, ему придется получить новый патент в ИФНС. Если же продолжать применение патента в следующем году не планируется, его можно просто не покупать, а выбрать другую систему налогообложения.

Новый год не принес значительных изменений в порядке применения или расчета стоимости патента. Основное новшество относится к порядок применения ИП на патенте онлайн-касс. До 1 июля 2019 года ИП на патенте имеют право не применять онлайн-ККТ при любом виде деятельности. В этом случае он должен выдавать по требованию покупателя документ, который подтверждает расчеты за товары и услуги.

После 01.01.2019 ИП должен зарегистрировать онлайн-кассу и начать с ней работать, если он осуществляет виды деятельности, прописанные в пунктах 3, 6, 9-11, 18, 28, 32, 33, 37, 38, 40, 53, 56 и 63 пункта 2 статьи 346.43 НК РФ (различные бытовые услуги, но не все).

При остальных видах деятельности предприниматель имеет право и дальше не использовать онлайн-ККТ и выдавать покупателям бумажный документ об оплате. Это относится к таким услугам населения как:

- ремонт и пошив одежды и обуви;

- изготовление ключей;

- услуги прачечных и химчистки;

- ремонтные работы;

- репетиторство и другие.

У вас получилось рассчитать стоимость патента на 2019 год? Мы рады, что смогли помочь и будем рады вашим комментариям и вопросам.

Рассчитать стоимость патента теперь возможно онлайн

Официальный сайт Федеральной налоговой службы пополнил арсенал электронных налоговый сервисов. Создан новый сервис для индивидуальных предпринимателей.

Расчет стоимости патента

для индивидуального предпринимателя

Индивидуальные предприниматели и лица, имеющие намерения зарегистрировать ИП и пользоваться патентной системой налогообложения, имеют возможность режиме онлайн, без очередей и записи на прием в инспекцию, получить информацию о стоимости патента и сроках, в которые необходимо уплачивать данный налог.

Сделать это можно заполнив необходимые поля своими реквизитами, указать вид предпринимательской деятельности и территорию, на которой она планирует осуществляться или уже работает. В результате, в зависимости от предоставленной вами информации, система проинформирует о сумме налога и сроках оплаты.

Право на применение ПСН имеют исключительно индивидуальные предприниматели, чья численность сотрудников не превышает 15 человек по всем видам деятельности. Кроме того, действие ПНС не распространяется на некоторые виды деятельности.

Получить патент в налоговой инспекции

Патент выдается с любой даты, на период от 1 до 12 месяцев!

В течение пяти дней со дня подачи запроса на получение патента ФНС обязан выдать ИП патент или уведомить его об отказе в выдаче патента.

Если Вы заметили на сайте опечатку или неточность, выделите её

и нажмите на клавиатуре: Ctrl + Enter или нажмите сюда.

Расчет стоимости Патента для ИП на 2018 год — онлайн калькулятор + примеры

Здравствуйте! В этой статье мы расскажем о патенте как об одной из удобных систем налогообложения для предпринимателей.

Сегодня вы узнаете:

- Что такое патент и когда его можно применять.;

- Преимущества ПСН;

- Порядок расчета патента на год и на несколько месяцев;

- Правила перехода на ПСН.

Тип и размер налогов, порядок их перечисления в бюджет и составление отчетности зависят от того налогового режима, который выбирает для себя предприниматель. Помимо общей системы налогообложения, применяемой по умолчанию при открытии ИП, бизнесмен может перейти на один из специальных режимов, подав заявление в ФНС. Рассмотрим один из них, разработанный в 2013 году – а именно ПСН.

ПСН – патентная система налогообложения – один из спецрежимов, придуманных для облегчения жизни предпринимателя, когда множество различных налогов заменяются на один-единственный взнос. Начисление НДС, налога на имущество и подоходного заменяется фиксированной месячной ставкой.

Главное правило патента – налогом в 6% облагается не уже полученный доход, а гипотетический, который предприниматель предположительно должен получать в месяц, и его величина назначается в зависимости от региона и рода деятельности.

Приобретение патента похоже на покупку абонемента в спортзал. Как цена абонемента не зависит от количества посещений, так стоимость патента одинакова на каждый месяц вне зависимости от выручки предпринимателя.

Рассмотрим условия перехода и имеющиеся ограничения в виде таблицы:

ПСН возможна

ПСН невозможна

Форма коммерческой деятельности – ИП

Форма коммерческой деятельности – ООО, АО

Род деятельности предпринимателя разрешен для ПСН статьей 346 Налогового кодекса. Списки публикуются каждым регионом отдельно и постоянно пополняются

Площадь торгового зала превышает 50 квадратных метров

Суммарный годовой доход не более 60 млн. рублей

У предпринимателя более пятнадцати наемных работников (на всех точках суммарно)

Калькулятор расчета стоимости Патента для ИП в 2018 году

Ниже проставьте свой регион, вид деятельности и т.д. После чего калькулятор налоговой выдаст стоимость патента для вас.

Калькулятор подгружается с официального сайта налоговой, поэтому его показатели всегда актуальны.

- Никто не принуждает переходить на патентную систему – все происходит на добровольных началах.

- Возможна покупка патента на любой срок и с любой даты – от 1 до 12 месяцев в пределах одного года, что особенно удобно для сезонной и временной деятельности.

- Стоимость патента рассчитывается заранее на весь срок и не зависит от выручки.

- Если ИП зарегистрирован впервые, а его сфера – научная, производственная или социальная, возможен период «налоговых каникул», когда ставка по налогу будет нулевой.

- Пониженные ставки на страховые взносы за работников.

- Отсутствует необходимость приобретать кассовый аппарат, подавать налоговую декларацию, нанимать бухгалтера.

Расчет стоимости годового патента для ИП на 2018 год производится с применением следующей формулы:

БД * 6%= СП

Где БД – это базовая доходность по данной деятельности в определенном регионе. Актуальные документы по базовой доходности выкладываются на официальных сайтах субъектов РФ. В расчет в зависимости от рода деятельности принимается количество наемных работников или количество торговых площадей.

Например , если предприниматель продает конфеты в Мурманске (розничная торговля) в одном торговом зале площадью не более 50 квадратных метров, то его БД будет равняться 600 000 рублей.

Следуя формуле, мы можем высчитать, сколько стоит патент на год для ИП в Мурманской области:

600 000*6%=36 000 руб.

При продаже все тех же конфет в Москве (например, в округе Южное Бутово) и при той же площади, годовой патент обойдется уже в 84000 рублей при БД в 1400 000 рублей:

1 400 000*6% = 84 000 руб.

Если патент покупается на несколько месяцев в рамках года, а не строго с января по декабрь, то формула расчета стоимости патента для ИП будет такой:

БД/12*кол-во месяцев*6%= СП

Продолжая наш конфетный пример, выясняем, что в Мурманске на два месяца патент обойдется в 6000 рублей:

600 000/12*2*6%=6 000 руб.

А в Москве двухмесячная торговля сладостями потребует перечислить в бюджет 14000 рублей:

1 400 000/12*2*6%=14 000 руб.

Такое значительное различие в стоимости патента в Москве и Мурманске объясняется существенной разницей в обозначенной законом базовой доходности. В наиболее богатых субъектах РФ и муниципальных образованиях потенциальный доход считается заведомо выше, чем на финансовой периферии страны.

Необязательно выяснять базовую доходность и заниматься подсчетами – это сделает за вас специальный калькулятор. Для расчета патента онлайн можно калькулятором в нашей статье.

Помимо общей суммы, которую вам придется заплатить за патент, калькулятор автоматически рассчитает, какими частями вам нужно будет внести их в бюджет.

Согласно налоговому кодексу, если патент покупается сроком до шести месяцев, то оплачивается сразу в полном объеме. Если срок – полгода и более, то стоимость патента разбивается на две части. Первую в размере одной трети от общей суммы нужно заплатить в первом квартале года, оставшиеся две трети – в любой момент до истечения срока действия патента.

В нашем примере при покупке патента на год в Москве конфетный предприниматель должен внести 28 000 рублей в первые девяносто дней (1/3 от суммы 84000) и 56 000 до конца действия патента (2/3 от 84000).

Произвести оплату и распечатать квитанцию также можно через официальный сайт ФНС.

Индивидуальному предпринимателю следует обратиться в местный налоговый орган с заявлением. Оно должно быть составлено строго по форме, утвержденной ФНС в 2014 году, и подано не позднее чем за десять дней до введения патентной системы.

Если предприниматель собирается вести свою деятельность в той местности, где он не состоит на налоговом учете, он подает заявление там, где фактически будет организован бизнес.

Заявление подается либо лично предпринимателем, либо его представителем, возможен как бумажный, так и электронный вариант (через сайт).

ФНС обязана дать ответ максимум в течение пяти дней – и это либо предоставление запрошенного патента, либо уведомление об отказе.

Основания для отказа могут быть следующими:

- Деятельность ИП не входит в утвержденный перечень видов деятельности, когда возможна ПСН;

- Неправильно указаны сроки патента. Например, выходят за рамки одного календарного года;

- У ИП имеются задолженности по предыдущим патентам.

Перед переходом на новый налоговый режим предпринимателю стоит тщательно рассчитать возможную выгоду и свериться со своим бизнес-планом – действительно ли переход на ПСН позволит ему сэкономить на отчислениях в бюджет.

Патентная система налогообложения регулируется Налоговым кодексом РФ. Лицами, попадающими под эту схему, являются Индивидуальные Предприниматели, причем переход на патент всегда является добровольным.

Патентная схема для ИП был введена с 2013 года, что позволило снизить нагрузку на небольшие предприятия, имеющие суммарный ежегодный доход до 60 млн. рублей.

Система налогообложения в России очень разветвлена. К примеру, лицам, имеющим статус ИП, разработаны пять видов налогообложения, из которых можно выбрать только одну схему.

В большинстве случаев предприниматели оформляют единый налог либо патент. Однако, существуют и ограничения по виду деятельности, весь перечень которых перечисляется в статье 346.43 Налогового кодекса РФ.

Патентная система налогообложения (далее ПСН) считается одной из наиболее удобных и выгодных для малых предприятий, желающих уменьшить размер уплачиваемых налогов и сборов.

Основные преимущества ПСН:

- предприниматель будет освобожден от выплат некоторых налогов: НДФЛ, налог на имущество физических лиц, НДС по деятельности (кроме исключений, предусмотренных ст. 174.1 НК РФ);

- предприниматель вправе самостоятельно устанавливать срок действия патента (от 1 до 12 месяцев), также ИП в любой момент может отказаться от патента и перейти на другую схему налогообложения;

- согласно ПСН предприниматель не обязан заполнять декларацию и проводить операции через кассовый аппарат, достаточно вести журнал учета доходов и расходов, который на проверку в налоговую сдавать не нужно;

- установлена минимальная налоговая ставка — 6%, причем этот налог исчисляется не от фактического размера прибыли предпринимателя за год, а от суммы, которая установлена согласно классификатору по виду деятельности;

- при получении патента на срок более 6 месяцев предприниматель может выплачивать налог по частям, с разбивкой на 2 платежа.

Согласно главе 26.5 НК РФ, индивидуальный предприниматель вправе совмещать несколько схем налогообложения. Однако, запрещается вести деятельность, на которую не оформлен патент.

Как и любая другая схема налогообложения, ПСН имеет определенные минусы:

- патент можно оформить только по перечисленным в законе видам деятельности, в различных городах этот перечень может быть сокращен или расширен, так как законопроект разрабатывается и утверждается по регионам;

- количество людей, трудящихся на ИП, не должно превышать 15;

- суммарный доход в год не должен быть более 60 млн. рублей, если прибыль выше, то патент аннулируется;

- если не уплачивать налог вовремя, то разрешение аннулируется, отсрочки нет, при этом получить новый патент по этому виду деятельности ИП сможет только на следующий год;

- патент действителен только в пределах округа, в котором он был оформлен;

- уменьшить размер налога за счет оплаты страховых взносов нельзя.

Перейти на ПСН могут только ИП. Юридические лица, деятельность которых выполняется по договору доверительного управления имуществом или простого товарищества, работают по иным схемам налогообложения, перейти на патент в данном случае нельзя.

Переход на ПСН осуществляется по заявлению (форма №26.5-1 для ИП). Подавать документы следует за 10 дней до начала деятельности. Рассматривать заявление могут до 5 дней, по истечении этого срока ИП получит либо патент, либо уведомление об отказе.

Документ выдается в филиале Налоговой инспекции по месту осуществления деятельности. Действие патента распространяется только на тот регион (округ), в котором он был выдан. Разрешается открывать несколько патентов по разным видам деятельности.

Получить патент можно в любой момент текущего года, но в любом случае разрешение на деятельность будет заканчиваться 31 декабря (пункт 5 ст.346.45 НК РФ). Срок оформления зависит от желания предпринимателя, некоторые перестраховываются и указывают в заявлении для перехода на ПСН период 1 или 2 месяца.

Продлить патент можно, обратившись в Налоговую инспекцию по месту оформления документа. Делать это нужно заранее, минимальный срок — 10 дней до истечения действующего патента.

Прекращение патента возможно по таким причинам:

- при отказе ИП от ПСН;

- если сумма дохода ИП за год превышает 60 млн. рублей;

- если количество работников, оформленных на ИП, более 15 человек;

- если предприниматель не уплачивает налог своевременно;

- при выполнении работ и услуг не фигурирующих в патенте (расценивается как сокрытие дохода);

- по истечении срока действия патента, в этом случае предприниматель будет автоматически переведен на общую систему налогообложения (ОСНО).

Согласно 94-ФЗ от 25.06.2012, при потере прав работать по патенту в этом периоде разрешается возобновлять работу по этой схеме лишь с 1 января следующего года.

Согласно статье 346.47 НК РФ для уплаты ПСН берется фиксированный годовой доход. В зависимости от вида деятельности размер установленного дохода колеблется в большую или меньшую сторону. Сумма налога исчисляется исходя из размера среднестатистического дохода, установленного законом.

Размер полученной прибыли ИП за год здесь не играет роли, на этом как раз многим удается сэкономить, если реальный размер дохода выше чем тот, который установлен законодательно. В ситуации, когда доход ниже, чем сумма среднегодовой прибыли, установленной законом, можно либо отказаться от ПСН, либо не платить налог. Так переход на ОСНО будет осуществлен автоматически.

Датой постановки на учет в Налоговой инспекции считается дата выдачи патента. Налоговым периодом является срок от начала действия патента до его завершения. Если предприниматель прекращает свою работу до окончания срока, то налоговый период рассчитывается с начала действия документа до момента прекращения деятельности.

Как уже говорилось, при расчете налога берутся две величины — это ставка налога 6% и сумма дохода, установленная согласно налоговой базе по классификатору деятельности. Общая стоимость налога также зависит от срока оформления ПСН.

Для расчета налога на год применяется следующая формула:

В данном случае оплачивать взнос можно с разбивкой на два платежа. Первый взнос в размере 1/3 от размера налога оплачивается в течение первых трех месяцев действия патента. Оставшийся платеж в размере 2/3 от налога следует оплатить не позднее окончания действия патента. Данную сумму можно разбивать по месяцам или поквартально и платить частями.

Формула расчета налога по ПСН с разбивкой по месяцам выглядит так:

В данном случае взнос следует уплачивать полностью не позднее окончания срока действия патента. Разрешается также разбивать платеж помесячно или поквартально. Главное — успеть внести средства до окончания периода действия патента.

Непосредственно в Налоговой инспекции вносить платеж нельзя, это стоит делать только через банк. Квитанцию выдают при получении патента. Важно сверить все реквизиты, ошибки не исключены, иногда платеж могут перечислить в другой округ или от имени другого ИП из-за неточности в одной цифре.

ИП, перешедший на ПСН, обязуется вести книгу учета доходов и расходов (согласно ст. 346.53 НК РФ). Ее предъявлять в налоговую на проверку не нужно, но в случае чего она выступает как доказательный документ, определяющий размер прибыли и расходов ИП.

В случае отказа или прекращения действия патента остаточную сумму налога за неиспользованный период платить не нужно. Эта недоимка никак не повлияет на размер налога при переходе на иную схему налогообложения.

На сайте Федеральной налоговой службы nalog.ru при помощи калькулятора можно просчитать точную стоимость налога ПСН с учетом региона и вида деятельности. Просчет будет точен, так как все законодательные изменения прежде всего публикуются на сайте ФНС.

Чтобы просчитать налог? следует выбрать правильное местоположение и наименование УФНС, где будет реализовать деятельность ИП (район, город, округ). Далее указывается вид деятельности и срок оформления патента. После нажатия на кнопку «Рассчитать» система сгенерирует ответ.

Пример. ИП находится в Москве, муниципальное образование — администрация округа Внуково, вид деятельности — ветеринарные услуги, срок — 12 месяцев. Согласно калькулятору, общая сумма налога в 2017 году составит 39 600 рублей, из них 13 200 рублей следует внести не позднее 90 дней с начала даты действия патента и 26 400 до окончания срока его действия.

Ряд юридических лиц не имеют права перейти на ПСН, но для них существуют альтернативные варианты налогообложения.

ООО запрещено работать только по патенту. При этом юридическое лицо-собственник имеет право открыть на свое имя ИП для ведения хозяйственной деятельности на базе работы ООО, то есть совмещать работу ООО и ИП разрешено, а значит, собственник как предприниматель может перейти на ПСН.

Важно соблюдать следующие условия:

- не должно быть сделок между ООО и ИП;

- разрешено осуществлять операции ККТ только для ООО, ИП должен вести журнал учета доходов и расходов;

- в отчетности ООО не должно быть операций, которые осуществляются согласно виду деятельности ИП.

Патент на промышленный образец оформляется на большой срок — 15 лет. Оформлять этот вид патента может как юридическое, так и физическое лицо, независимо от вида налогообложения. Оформляет документ Российское патентное ведомство.

Патент на логотип оформляется Роспатентом. Стоимость его также не зависит от типа налогообложения.

ПСН в регионах зависит от значения коэффициента, отображающего особенности рынка труда. В 2018 году стоимость патента для ИП во многих регионах увеличилась.

В классификаторе видов предпринимательской деятельности перечислены все возможные виды работ, которыми имеют право заниматься предприниматели при переходе на ПСН в разрезе по регионам. В зависимости от социального и трудового потенциала жителей того или иного региона ФЗ №94 от 25.06.2012 регулируется применение налогового режима в этом субъекте РФ.

Видео-инструкция по расчету и оплате патента представлена ниже.

Патентная система налогообложения регулируется Налоговым кодексом РФ. Лицами, попадающими под эту схему, являются Индивидуальные Предприниматели, причем переход на патент всегда является добровольным.

Патентная схема для ИП был введена с 2013 года, что позволило снизить нагрузку на небольшие предприятия, имеющие суммарный ежегодный доход до 60 млн. рублей.

Система налогообложения в России очень разветвлена. К примеру, лицам, имеющим статус ИП, разработаны пять видов налогообложения, из которых можно выбрать только одну схему.

В большинстве случаев предприниматели оформляют единый налог либо патент. Однако, существуют и ограничения по виду деятельности, весь перечень которых перечисляется в статье 346.43 Налогового кодекса РФ.

Патентная система налогообложения (далее ПСН) считается одной из наиболее удобных и выгодных для малых предприятий, желающих уменьшить размер уплачиваемых налогов и сборов.

Основные преимущества ПСН:

- предприниматель будет освобожден от выплат некоторых налогов: НДФЛ, налог на имущество физических лиц, НДС по деятельности (кроме исключений, предусмотренных ст. 174.1 НК РФ);

- предприниматель вправе самостоятельно устанавливать срок действия патента (от 1 до 12 месяцев), также ИП в любой момент может отказаться от патента и перейти на другую схему налогообложения;

- согласно ПСН предприниматель не обязан заполнять декларацию и проводить операции через кассовый аппарат, достаточно вести журнал учета доходов и расходов, который на проверку в налоговую сдавать не нужно;

- установлена минимальная налоговая ставка — 6%, причем этот налог исчисляется не от фактического размера прибыли предпринимателя за год, а от суммы, которая установлена согласно классификатору по виду деятельности;

- при получении патента на срок более 6 месяцев предприниматель может выплачивать налог по частям, с разбивкой на 2 платежа.

Согласно главе 26.5 НК РФ, индивидуальный предприниматель вправе совмещать несколько схем налогообложения. Однако, запрещается вести деятельность, на которую не оформлен патент.

Как и любая другая схема налогообложения, ПСН имеет определенные минусы:

- патент можно оформить только по перечисленным в законе видам деятельности, в различных городах этот перечень может быть сокращен или расширен, так как законопроект разрабатывается и утверждается по регионам;

- количество людей, трудящихся на ИП, не должно превышать 15;

- суммарный доход в год не должен быть более 60 млн. рублей, если прибыль выше, то патент аннулируется;

- если не уплачивать налог вовремя, то разрешение аннулируется, отсрочки нет, при этом получить новый патент по этому виду деятельности ИП сможет только на следующий год;

- патент действителен только в пределах округа, в котором он был оформлен;

- уменьшить размер налога за счет оплаты страховых взносов нельзя.

Перейти на ПСН могут только ИП. Юридические лица, деятельность которых выполняется по договору доверительного управления имуществом или простого товарищества, работают по иным схемам налогообложения, перейти на патент в данном случае нельзя.

Переход на ПСН осуществляется по заявлению (форма №26.5-1 для ИП). Подавать документы следует за 10 дней до начала деятельности. Рассматривать заявление могут до 5 дней, по истечении этого срока ИП получит либо патент, либо уведомление об отказе.

Документ выдается в филиале Налоговой инспекции по месту осуществления деятельности. Действие патента распространяется только на тот регион (округ), в котором он был выдан. Разрешается открывать несколько патентов по разным видам деятельности.

Получить патент можно в любой момент текущего года, но в любом случае разрешение на деятельность будет заканчиваться 31 декабря (пункт 5 ст.346.45 НК РФ). Срок оформления зависит от желания предпринимателя, некоторые перестраховываются и указывают в заявлении для перехода на ПСН период 1 или 2 месяца.

Продлить патент можно, обратившись в Налоговую инспекцию по месту оформления документа. Делать это нужно заранее, минимальный срок — 10 дней до истечения действующего патента.

Прекращение патента возможно по таким причинам:

- при отказе ИП от ПСН;

- если сумма дохода ИП за год превышает 60 млн. рублей;

- если количество работников, оформленных на ИП, более 15 человек;

- если предприниматель не уплачивает налог своевременно;

- при выполнении работ и услуг не фигурирующих в патенте (расценивается как сокрытие дохода);

- по истечении срока действия патента, в этом случае предприниматель будет автоматически переведен на общую систему налогообложения (ОСНО).

Согласно 94-ФЗ от 25.06.2012, при потере прав работать по патенту в этом периоде разрешается возобновлять работу по этой схеме лишь с 1 января следующего года.

Согласно статье 346.47 НК РФ для уплаты ПСН берется фиксированный годовой доход. В зависимости от вида деятельности размер установленного дохода колеблется в большую или меньшую сторону. Сумма налога исчисляется исходя из размера среднестатистического дохода, установленного законом.

Размер полученной прибыли ИП за год здесь не играет роли, на этом как раз многим удается сэкономить, если реальный размер дохода выше чем тот, который установлен законодательно. В ситуации, когда доход ниже, чем сумма среднегодовой прибыли, установленной законом, можно либо отказаться от ПСН, либо не платить налог. Так переход на ОСНО будет осуществлен автоматически.

Датой постановки на учет в Налоговой инспекции считается дата выдачи патента. Налоговым периодом является срок от начала действия патента до его завершения. Если предприниматель прекращает свою работу до окончания срока, то налоговый период рассчитывается с начала действия документа до момента прекращения деятельности.

Как уже говорилось, при расчете налога берутся две величины — это ставка налога 6% и сумма дохода, установленная согласно налоговой базе по классификатору деятельности. Общая стоимость налога также зависит от срока оформления ПСН.

Для расчета налога на год применяется следующая формула:

В данном случае оплачивать взнос можно с разбивкой на два платежа. Первый взнос в размере 1/3 от размера налога оплачивается в течение первых трех месяцев действия патента. Оставшийся платеж в размере 2/3 от налога следует оплатить не позднее окончания действия патента. Данную сумму можно разбивать по месяцам или поквартально и платить частями.

Формула расчета налога по ПСН с разбивкой по месяцам выглядит так:

В данном случае взнос следует уплачивать полностью не позднее окончания срока действия патента. Разрешается также разбивать платеж помесячно или поквартально. Главное — успеть внести средства до окончания периода действия патента.

Непосредственно в Налоговой инспекции вносить платеж нельзя, это стоит делать только через банк. Квитанцию выдают при получении патента. Важно сверить все реквизиты, ошибки не исключены, иногда платеж могут перечислить в другой округ или от имени другого ИП из-за неточности в одной цифре.

ИП, перешедший на ПСН, обязуется вести книгу учета доходов и расходов (согласно ст. 346.53 НК РФ). Ее предъявлять в налоговую на проверку не нужно, но в случае чего она выступает как доказательный документ, определяющий размер прибыли и расходов ИП.

В случае отказа или прекращения действия патента остаточную сумму налога за неиспользованный период платить не нужно. Эта недоимка никак не повлияет на размер налога при переходе на иную схему налогообложения.

На сайте Федеральной налоговой службы nalog.ru при помощи калькулятора можно просчитать точную стоимость налога ПСН с учетом региона и вида деятельности. Просчет будет точен, так как все законодательные изменения прежде всего публикуются на сайте ФНС.

Чтобы просчитать налог? следует выбрать правильное местоположение и наименование УФНС, где будет реализовать деятельность ИП (район, город, округ). Далее указывается вид деятельности и срок оформления патента. После нажатия на кнопку «Рассчитать» система сгенерирует ответ.

Пример. ИП находится в Москве, муниципальное образование — администрация округа Внуково, вид деятельности — ветеринарные услуги, срок — 12 месяцев. Согласно калькулятору, общая сумма налога в 2017 году составит 39 600 рублей, из них 13 200 рублей следует внести не позднее 90 дней с начала даты действия патента и 26 400 до окончания срока его действия.

Ряд юридических лиц не имеют права перейти на ПСН, но для них существуют альтернативные варианты налогообложения.

ООО запрещено работать только по патенту. При этом юридическое лицо-собственник имеет право открыть на свое имя ИП для ведения хозяйственной деятельности на базе работы ООО, то есть совмещать работу ООО и ИП разрешено, а значит, собственник как предприниматель может перейти на ПСН.

Важно соблюдать следующие условия:

- не должно быть сделок между ООО и ИП;

- разрешено осуществлять операции ККТ только для ООО, ИП должен вести журнал учета доходов и расходов;

- в отчетности ООО не должно быть операций, которые осуществляются согласно виду деятельности ИП.

Патент на промышленный образец оформляется на большой срок — 15 лет. Оформлять этот вид патента может как юридическое, так и физическое лицо, независимо от вида налогообложения. Оформляет документ Российское патентное ведомство.

Патент на логотип оформляется Роспатентом. Стоимость его также не зависит от типа налогообложения.

ПСН в регионах зависит от значения коэффициента, отображающего особенности рынка труда. В 2018 году стоимость патента для ИП во многих регионах увеличилась.

В классификаторе видов предпринимательской деятельности перечислены все возможные виды работ, которыми имеют право заниматься предприниматели при переходе на ПСН в разрезе по регионам. В зависимости от социального и трудового потенциала жителей того или иного региона ФЗ №94 от 25.06.2012 регулируется применение налогового режима в этом субъекте РФ.

Видео-инструкция по расчету и оплате патента представлена ниже.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.