Сегодня предлагаем вашему вниманию статью на тему: "примеры заполнения книги доходов и расходов для ип". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы».

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

ИП, отражающие доходы и расходы в КУДИР, освобождаются от обязанности ведения бухучета. На это указывает МинФин в ряде своих писем, в том числе от 07.04.2014:

КУДИР начинает вестись с момента перехода на УСН. В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу.

Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета.

Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Регистр налогового учета «упрощенцев» может вестись в двух формах:

- Книга прошивается, пронумеровывается и скрепляется печатью (при ее наличии) в начале нового года;

- Распечатывается непосредственно с приказа ее утвердившего либо приобретается уже в готовом виде;

- Заполнять книгу нужно шариковой или перьевой ручкой с черными или синими чернилами;

- При совершении ошибки аккуратно зачеркивается неправильный текст, поверх или снизу черты указываются верные сведения. Использование корректирующих средств (замазок и т.д.) не допускается. Исправленная запись заверяется подписью руководителя ЮЛ или ИП с указанием даты правки и скрепляется печатью (при наличии).

В электронном виде:

- Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу;

- Данные вносятся в специальную программу;

- Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения.

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео:

Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее.

Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г.:

Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

В книге учета подлежат отражению сведения обо всех хозяйственных операциях в рамках налогового периода.

Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее:

Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН.

Расходы подлежат включению в регистр даже в том случае, если доходы отсутствуют полностью. Это подтверждает и МинФин РФ в своем письме от 31 мая 2010 г.

Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу. Факт отсутствия доходов, расходов не является основанием для освобождения от ее ведения.

Доходы и расходы отражаются по мере их поступления в хронологическом порядке позиционным способом.

То есть включение сведений в хаотичном порядке, без соблюдения последовательности не допускается.

Доходы учитываются на момент оплаты (кассовый метод), а расходы после фактической оплаты.

Позиционный способ предполагает отражение каждой операции отдельной строкой.

Все сведения, вносимые в регистр, должны быть обоснованы и документально подтверждены первичными документами.

В налоговом законодательстве отсутствует понятие «первичная документация», в связи с этим МинФин дает следующие разъяснения:

Таким образом, при внесении сведений подтверждающими документами будут служить чеки, кассовые ордера, платежные поручения, выписки банки и т.д.

Если первичные документы оформлены на иностранных языках, они подлежат обязательному переводу.

В отношении округления показателей КУДИР необходимо отметить следующее.

Налоговый кодекс наряду с порядком ведения вышеуказанного регистра не содержит однозначного ответа на вопрос, необходимо ли округлять единицу операции. Финансовое ведомство разъяснило, что все показатели в книге учета доходов и расходов приводятся в полных рублях.

В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР.

На упрощенке “доходы минус расходы” КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1.

Примечание: Кстати, вы можете вести КУДИР электронно в сервисе «Моё дело» (это очень просто и очень быстро).

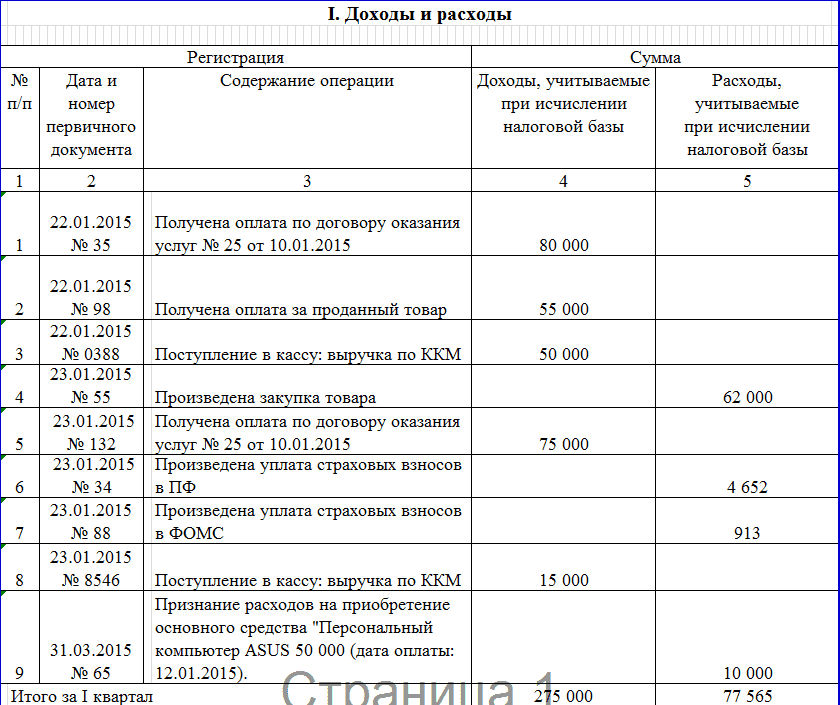

Образец заполнения книги учета на УСН – 15 % – «доходы минус расходы»

Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах.

Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года.

Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период.

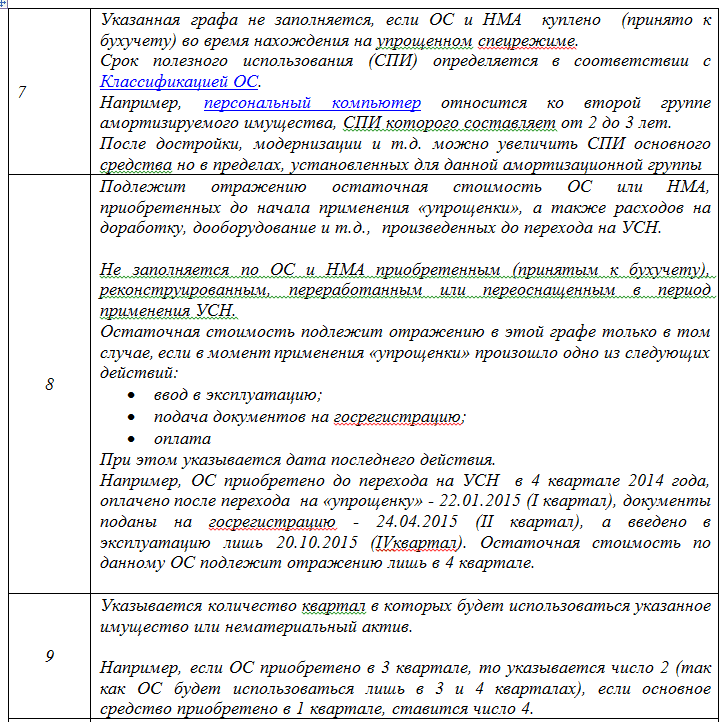

В данном разделе юрлица и ИП отражают свои расходы, связанные с приобретением, а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию.

Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год.

То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

Раздел III заполняется в случае, если в предыдущих периодах имели место убытки.

Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП. Для последних – это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН – 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только на объекте «доходы».

ПОПУЛЯРНЫЕ ПУНКТЫ:

КУДиР — книга учёта доходов и расходов.

КУДиР, прошитая и пронумерованная (См. здесь «Как прошивать»), должна быть в любом случае, даже если деятельность не ведётся (хотя на практике многие этого не делают).

Штраф за отсутствие книги: ИП — 200 руб., организации — 10 000 руб.

Применяют: ИП и организации на ОСНО, УСН, ЕСХН, ПСН. Налогоплательщики на ЕНВД не ведут КУДиР!

СКАЧАТЬ БЛАНКИ КУДиР 2018

Для каждой системы налогообложения есть свой бланк учётной книги:

Инструкция по заполнению КУДиР на 2018 год

• С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.

• Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП — при ее наличии).

• Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.).

• В каждом новом налоговом периоде — новая КУДиР.

• Если ведёте книгу в электронном виде, то по окончании налогового периода распечатать, пронумеровать и прошить (как прошивать — ссылка дана выше), скрепить подписью. Незаполненные разделы тоже распечатываются и сшиваются, чтоб сохранялась целостность КУДиР.

• Инструкцию рассмотрим на бланке КУДиР для УСН, но для бланков ЕСХН и патента это заполнение также подходит, т.к. бланки практически одинаковые.

• КУДиР можно также упрощённо вести в этом автоматизированном онлайн-сервисе.

Поле «Форма по ОКУД» не заполняется.

Поле «Дата (год, месяц, число)». Укажите дату начала ведения книги.

Поле «По ОКПО». Не обязательно заполнять. ОКПО можно посмотреть в письме из Росстата (если получали при регистрации), либо на сайте ОКПО.ru.

Поле «Объект налогообложения». Укажите «доходы» или «доходы минус расходы».

А также укажите остальные данные (расчётный счёт — при наличии, ФИО, наименование организации, необходимые адреса).

ГРАФА 1. Порядковый номер записи.

ГРАФА 2. Дата и номер первичного документа, на основании которого получен доход или совершён расход.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 2

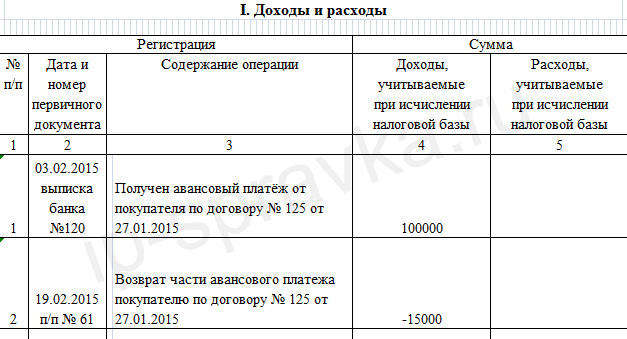

1) Поступления в кассу — пишем дату прихода и номер Z-отчёта, который вы стандартно снимаете в конце рабочего дня. Пример: 10.01.2015 чек Z-отчёт № 4545.

2) Поступления на расчётный счёт — пишем дату прихода и номер платёжного поручения, либо выписки банка. Пример: 10.01.2015 п/п № 45 или выписка банка от 10.01.2015 № 45.

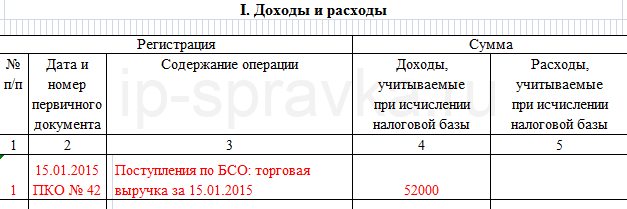

3) Выручка по БСО (бланк строгой отчётности) — если в течение дня выписано несколько БСО, то разумно будет на них составить ПКО (приходно-кассовый ордер), в котором будут указаны номера всех использованных БСО. Этот ПКО и заносится в КУДиР. Но делать в КУДиР одну запись на основании нескольких БСО, выписанных на разные даты, не допускается. Образец:

4) Возврат. Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

- Доходы указываем по фактической дате поступления денежных средств и имущества.

- Также средства и имущество может поступать на основании других документов (товарная накладная, акт приёмки-передачи имущества и т.п.).

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 2 (только для УСН «доходы минус расходы»)

Пишем дату расхода и номер документа (например, кассовый или товарный чек, платёжное поручение, расходный кассовый ордер, Z-отчёт и др.).

ГРАФА 3. Укажите содержание регистрируемой операции.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 3

Пополнение собственного счета и увеличение уставного капитала не считается доходом,

поэтому в КУДиР не вносится.

1) Пример записи доходов:

КАК ОФОРМИТЬ ВОЗВРАТ?

Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

Пример записи возврата:

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 3 (только для УСН «доходы минус расходы»)

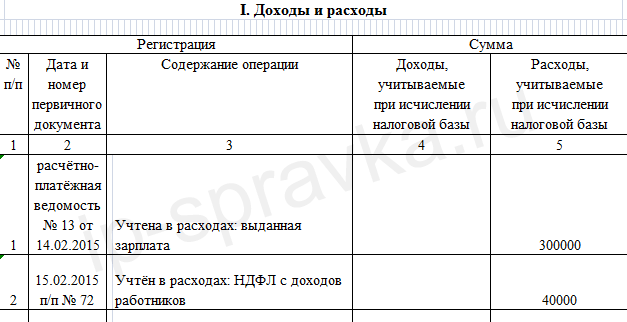

1) Пример записи выданной зарплаты и НДФЛ.

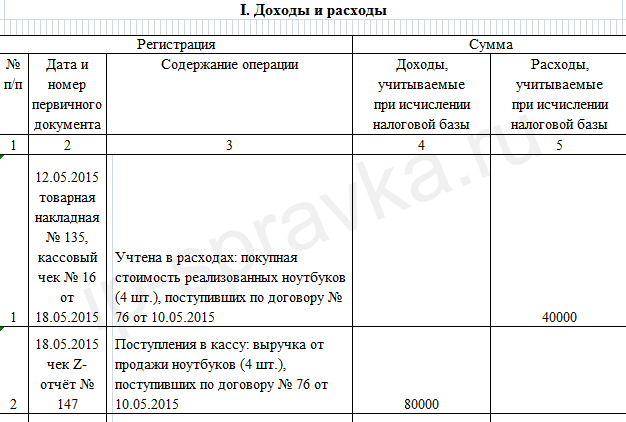

2) Расходы на приобретение товара указываются только после его реализации.

Образец такой записи:

Допустим, некий ИП 12 мая 2015 г. закупил 10 ноутбуков по цене 10 000 руб. за каждый.

Продавать решил ноутбуки за 20 000 руб. — 1 шт.

18 мая 2015 г. ИП продал 4 ноутбука и деньги от покупателя получил в тот же день.

ГРАФА 4. Укажите сумму доходов, учитываемую при расчёте налога.

ГРАФА 5. Укажите сумму расходов, учитываемую при расчёте налога.

Заполняется только теми, кто на УСН «доходы минус расходы».

«СПРАВКА К РАЗДЕЛУ 1»

Для УСН «доходы» — заполняется только строка 010 (сумма полученных доходов за год)

Для УСН «доходы минус расходы» — заполняются строчки 010, 020, 030 (при необходимости), 040, 041. Отрицательный результат по строкам 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение

основных средств и нематериальных активов

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в налоговом периоде были такие расходы. Для справки:

1) Основные средства — это материальные активы, которые использует ИП, предприятие для осуществления своей деятельности, и срок эксплуатации которых больше 1 года.

Основными средствами могут быть, например, производственные здания, сооружения, транспортные средства, оборудование, инструмент, хозяйственный инвентарь и др.

2) Нематериальные активы — активы, не имеющие физической формы, со сроком полезного использования свыше 12 месяцев. Таковыми могут быть, например, объекты интеллектуальной собственности, авторские права, патенты на изобретения, права на товарный знак и др.

Раздел 3. Расчёт суммы убытка, уменьшающей

налоговую базу по налогу

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в прошлых годах или в истёкшем году были убытки, которые можно перенести на следующий налоговый период.

Раздел 4. Расходы, уменьшающие сумму налога

(авансовые платежи по налогу)

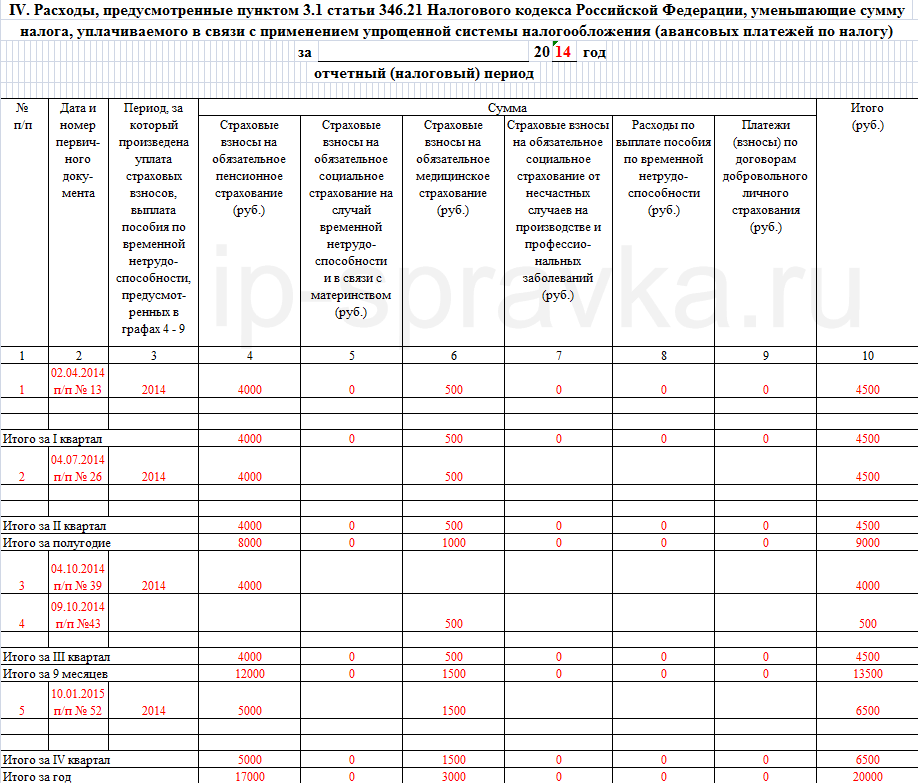

Этот раздел заполняется только на УСН «доходы». Указываются уплаченные страховые взносы «за себя» и за работников (при наличии), на сумму которых уменьшаем налог УСН. Заполняется всё очень легко:

• В данном случае образец заполнен для ИП, у которого нет работников, а значит налог УСН можно уменьшить на всю сумму уплаченных страховых взносов. Напоминаем, если же у ИП есть работники, тогда налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей.

• За 2014 год ИП уплатил страховые взносы «за себя» на сумму 20 000 руб., из которых:

в ПФР — 17 000 рублей и в ФФОМС — 3 000 рублей.

• Страховые взносы уплачивались поквартально нарастающим итогом, чтобы каждый квартал уменьшать сумму авансовых платежей УСН. Если плохо видно картинку, скачайте ниже образец КУДиР (формат Excel).

• Скачать образец заполнения КУДиР для УСН «доходы» •

Как правильно заполнить КУДИР для ИП на УСН «Доходы»

Наверное, вы уже успели прочитать несколько статей про УСН, размещенных здесь: мы писали про сам налог, кто его может применять, какие есть ограничения, как его посчитать и как заполнить декларацию. Сегодня, наконец-то, добрались до заполнения КУДИР. В этой статье вы найдете пример оформления КУДИР для УСН с Доходов.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе .

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

Итак, несколько основных моментов:

- КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР;

- в КУДИР заносятся все операции, обязательно в хронологическом порядке;

- операции заносятся в КУДИР на основании первички;

- информация отражается попозиционно: одна операция – одна строка;

- все записи оформляются на русском языке;

- ошибки в КУДИР можно исправлять, но такое исправление должно быть аргументировано и заверено подписью ИП (ген. директора юрлица) с проставление даты внесения исправления и печатью (если используется);

- записи ведутся в полных рублях;

- КУДИР можно распечатать и заполнять на бумаге, а можно вести файл Excel на компьютере, во втором случае по окончании периода ее надо будет распечатывать. Книгу учета надо прошить: прошнуровать и пронумеровать, скрепить подписью и печатью.

Форма КУДИР унифицирована, бланк утвержден Приказом Минфина РФ № 135н от 22.10.2012 г. В нем можно найти саму форму и указания для ее заполнения.

ВАЖНО. С 01 января 2018 года все предприниматели, применяющие УСН должны вести КУДИР на новом бланке, утвержденном вышеуказанным приказом с учетом изменений от 01.12.2016г. №227н.

Что же нового внесено в КУДИР?

- Добавлен V раздел, который необходим для отражения торгового сбора, имеющий актуальность, на данный момент, для московских предпринимателей.

- В инструкцию по заполнению КУДИР внесен новый VI раздел, разъясняющий как правильно отразить торговый сбор. (приложение №2 к приказу №135н)

Еще раз подчеркнем, что эти изменения касаются заполнения КУДИР с 01.01.2018г. 2017 год у вас должен быть заполнен по старым Правилам и старой форме КУДИР.

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Итак, если эту статью читают те, кто никогда не видел форму КУДИР, ее можно скачать здесь и распечатать. В форме вы увидите 4 раздела.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

Что надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2017 год»;

- дату открытия книги – 2017/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

- № п/п – проставляете номер записи по порядку;

- Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

- Содержание операции – прописываете суть операции;

- Доходы – указываете сумму дохода;

- Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО:

- Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Важно! Так можно оформлять БСО, выписанные за один день, – у них у всех будет одна дата. БСО за разные дни нельзя отразить все вместе одной строкой.

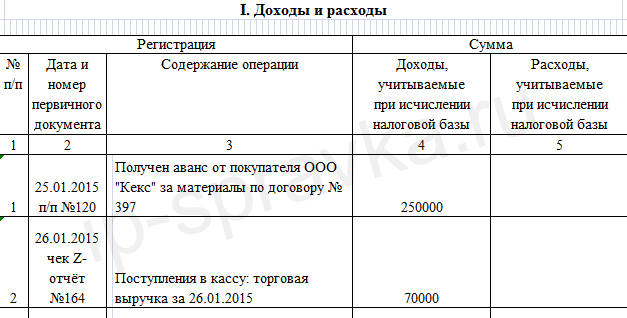

- При поступлении на р/с – указываете дату прихода и № платежки / № выписки банка.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 27 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

- Расходы за счет выплат на содействие безработных граждан;

- Расходы за счет субсидий, полученных в рамках программы поддержки СМСП.

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

В этом разделе приведена большая таблица, но в ней нет ничего сложного. Она разделена на 10 граф:

- № п/п – порядковый номер операции;

- Дата и № первичного документа, подтверждающего операцию;

- Период, за который оплачены взносы;

- Графы 4-9 – виды взносов и выплат;

- Графа 10 – итог по строке.

Как заполнять этот раздел? Если вы ИП, который работает один, без привлечения работников, то здесь надо указать оплату взносов в фонды за себя. Например, вы перечислили их всей суммой в марте: 23 400 рублей — на пенсионное страхование, 4 590 рубль – на медицинское страхование.

Заполненный раздел будет выглядеть так:

Далее останется только подвести итоги по кварталам и по периодам нарастающим итогом.

ИП с работниками в этом разделе должны показывать не только платежи за себя, но и суммы, уплаченные за своих работников, так как их в установленных пределах можно также вычесть из налога.

Организации заполняют КУДИР аналогично. На титульном листе указывают свое наименование, ИНН и КПП, адрес места нахождения. В отражении доходов различий никаких нет. В Разделе IV, также как и ИП с работниками, показывают суммы платежей за своих сотрудников.

Скачать заполненный образец, который был представлен в статье, вы можете по ЭТОЙ ссылке .

Здравствуйте, Дарья. Вопрос такой, пользуюсь онлайн бухгалтерией «Контур.Эльба» интегрированной с расчётным счётом. КУДИР заполняется автоматически, но почему то в расходы заносятся средства, которые я вывожу на личное потребление. Это правильно, или нет? Сам ИП на УСН «Доходы»

Это вопрос к техподдержке Эльбы, почему у них так отражается операция

Добрый день.

Я ИП на УСН «Доходы» 6%. Мне вернули излишне уплаченный налог на р/с.

Является ли это поступление доходом? Нужно ли его отражать в КУДиР и как?

Это поступление доходом не считается.

По идее, вот вы получаете доходы от реализации товаров на расчетный счет и учитываете их в КУДИР, потом по итогам периода платите налог — из этой суммы доходов. Теперь вам лишнюю сумму налога вернули. Она же у вас учтена ранее, да и получили вы ее как возврат, а не новый доход от реализации товаров.

Не совсем понимаю, какой № первичного документа, подтверждающего операцию.

Я оплатил взносы через банк-онлайн по реквизитам.

И в результате, у меня есть дата и номер операции в ЛК на сайте банка.

Это то, что мне нужно?

Их и ставьте.

Если понадобиться подтверждающий документ, то обычно можно в ЛК сформировать документ типа квитанции, а заверить его можно в отделении банка.

Добрый день!

1. Да, налог в вашем случае УСН 6% считается со всей суммы, которую перечисляет покупатель. Комиссия посредников в этой цепочке — это ваш расход, но на УСН 6% он в расчете базы для налога не учитывается.

2. В КУДИР отражаете данные на основании актов об оказании услуг. Если он выставляется раз в месяц, то указываете, что поступление доходов за такой-то период.

3. Это эквайринг. Выручка через посредника — это, скорее, продажа товаров через агента, которому уплачиваются комиссионные. У вас эквайринг, Яндекс Касса и доставка удерживают процент за перечисление денежных средств, то есть, по сути, за свою работу. Ваши товары продаете вы, а не они.

4. Почему нельзя получить акт почтой? Можно еще дополнительно получать выписку банка, где будут указаны суммы поступлений на ваш р/с.

Спасибо большое за ваши ответы и вашу работу!

В принципе, вы правы, можно просить отправлять почтой. По эмэил это быстрее происходит) Да и работа у них так налажена. Нужно еще почитать в договоре об актах..

Здравствуйте! Подскажите, пожалуйста, как правильно заполнить БСО и КУДиР в случае, когда клиент перечисляет аванс за проживание на расчетный счет (например 1000 руб. 01.10.2016), а оставшуюся сумму оплачивает позже наличными (например 4000 03.10.2016). Я так понимаю клиенту нужно выдать БСО на всю оплаченную сумму, т.е. на 5000 руб. И как тогда это отразить в КУДиР правильно? Спасибо.

В КУДИР вы отражаете суммы по банковской выписке с расчетного счета, доходы отражаются кассовым методом, то есть по дате получения. Вы указываете 1000 от 01.10 — получен аванс по договору такому-то, а потом 03.10 4000 — получена оплата по договору такому-то.

БСО вы зачем выписываете? Если клиент платит на расчетный счет, это безналичные расчеты, оформлять их бсо (вместо кассового чека) не надо. Или это просто бумажка клиенту?

Дарья, спасибо за ответ. Как заполнять КУДиР понятно. Да, клиент просит квитанцию об оплате, договор на посуточную аренду я с клиентом не заключаю. Вопрос как раз в том какие документы мне нужно клиенту выдавать в этом случае? Я правильно понимаю, что, если я не использую кассовый аппарат, то должна выдавать каждому клиенту БСО на полную оплаченную сумму в качестве квитанции об оплате? Тогда я не могу понять как в ней отразить ранее уплаченную 1000 рублей в качестве аванса и 4000 рублей, оплаченные наличными позже. Или мне нужно выдать какую-то другую квитанцию на полную сумму? Спасибо.

1000 рублей вносится на расчетный счет? Кто перечисляет деньги? Просто физлицо? Организация, в которой он работает? Или он сам перечисляет деньги, но ему надо отчитаться в бухгалтерию организации?

Насчет 4000 рублей, у вас какая организационная форма — ИП на упрощенке? Или ЕНВД? Или патент?

Клиент сам перечисляет деньги аванс 1000 руб. на расчетный счет и наличные потом сам платит 4000 руб. И ему надо отчитаться по бухгалтерии за потраченные деньги. У меня ИП УСН 6% с доходов.

Скорее всего ему понадобиться договор найма, акт об услугах, который можно совместить с БСО, раньше был БСО для гостиниц 3Г — можно на его основе свой бланк разработать. Что-то типа заказ-квитанции. А вообще в вашем случае, по-моему кассовый аппарат положен и, соответственно, кассовый чек вы должны выдавать. На каком основании у вас нет кассового аппарата? У вас же не бытовые услуги населению.

Кассового аппарата нет на основании переченя случаев, когда можно работать без ККТ, который указан в пп. 2, ст. 2 закона 290-ФЗ. Один из пунктов является — сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.