Сегодня предлагаем вашему вниманию статью на тему: "правила заполнения расходного кассового ордера". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных денежных средств из кассы организации.

Для расходного кассового ордера установлена специальная форма (форма N КО-2), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 “Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации”.

В каких случаях заполняется форма расходного кассового ордера

Расходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства в следующих случаях:

когда сдается в банк денежная выручка для перечисления на расчетный счет, тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

при выдаче наличных денежных средств сотруднику компании для личного использования, например, командировочные расходы или материальная помощь. В этом случае в строке «Основание» допустима формулировка — «Для личных нужд»;

когда необходимы наличные средства для нужд предприятия. В этом случае в документе необходимо указать конкретную цель для выдачи денег. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара».

Расходный кассовый ордер оформляет:

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии – руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Заполнение расходного кассового ордера при выплате заработной платы

При выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам – с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Журнал регистрации приходных и расходных кассовых документов

Расходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 – предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая – для расходных (графы 5-8).

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения – доходы, уменьшенные на величину произведенных расходов).

Сроки хранения расходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

Расходный кассовый ордер: правила заполнения в 2017 году

Начиная с 2012 года проверкой соблюдения кассовой дисциплины занимаются налоговые службы. Как показывает практика, наличие нужных документов и их правильное оформление — залог успешных проверок. К денежным документам относится и расходный кассовый ордер. Помимо того, что он фиксирует выдачу денежных средств из кассы, РКО дополнительно является связующим звеном бухгалтерских проводок. Приведём образец правильного заполнения расходного кассового ордера и расскажем о нюансах его использования.

В 2017 году оформлять бланки расходных кассовых ордеров (далее по тексту — РКО) обязаны только юридические лица (в т. ч. и ИП, если на него открыто юридическое лицо).

ИП без оформления юридического лица не обязаны заполнять бланки РКО, ПКО и вести кассовую книгу (такая привилегия введена с 01.06.2014).

Расходный кассовый ордер в законодательстве РФ называется так:

«Унифицированная форма № КО-2.

Утверждена постановлением Госкомстата России от 18.08.98 № 88»

Как отмечено выше, этот документ свидетельствует о выдаче денежных средств из кассы. Заполнить бланк КО-2 допускается вручную на отпечатанных бланках либо с помощью компьютерной техники (с обязательным выводом на бумажный носитель).

На документе ставятся подписи трёх сотрудников: руководителя, главного бухгалтера и кассира. В некоторых организациях (ИП) должности могут совмещаться, например, руководитель может исполнять обязанности главного бухгалтера, бухгалтер исполнять обязанности кассира. В таком случае подписи ставятся согласно выполняемым обязанностям: главный бухгалтер расписывается и за себя, и за кассира; директор расписывается и за себя, и за главного бухгалтера (кассира).

Кассир при выдаче денег из кассы должен следовать пунктам инструкции. Перечислим моменты, на которые стоит обратить внимание:

- Кассир не имеет права выдать деньги без предварительных подписей директора и главного бухгалтера.

- Кассир обязан сверить документ (паспорт) лица, получающего деньги, с данными в «расходнике».

- Обязательно проверяется весь комплект документов, перечисленный в РКО.

- Стоит убедиться, что получатель денег внимательно пересчитал полученную наличность в присутствии кассира.

Только теперь кассир со спокойной совестью может поставить свою подпись в РКО о выдаче денег.

Если деньги из кассы выдаются по доверенности, то кассир обязан приложить к РКО заверенную копию доверенности.

РКО выписывается бухгалтерией в единственном экземпляре. Регистрация выданных РКО производится в специально журнале (форма КО-3).

Журнал регистрации приходных и расходных кассовых документов обязателен для всех юридических лиц.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и других) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

Нужно ли ставить печать на расходном кассовом ордере

Проставлять печать (штамп) на РКО не нужно. Графы «Основание» и «Приложение» в заполненном бланке КО-2 подразумевают наличие документов с печатями. Таким образом, бланк РКО имеет полную юридическую силу без печати.

Расходный кассовый ордер — документ, относящийся к категории первичных. Рассмотрим, каким критериям должны следовать российские организации при его заполнении.

Расходный кассовый ордер (РКО) как отдельная юридическая категория закреплен в РФ постановлением Госкомстата от 18.08.1998 № 88. Согласно данному правовому акту РКО должны использоваться организациями для выдачи наличных денежных средств из кассы. РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия.

Наименование формы расходного кассового ордера в соответствии с постановлением № 88 — КО-2. По классификатору ОКУД ей соответствует номер 0310002.

Бланк РКО вы можете скачать по ссылке.

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине 2017-2018 годов читайте здесь.

В каких источниках права приводится образец заполнения расходного кассового ордера

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

- в строке «Основание» ордера должно фиксироваться содержание операции;

- в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

- Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии – наличие подписи руководителя. При оформлении РКО на бумажном носителе – соответствие подписей образцу.

- Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

- Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, – обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа.

- Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

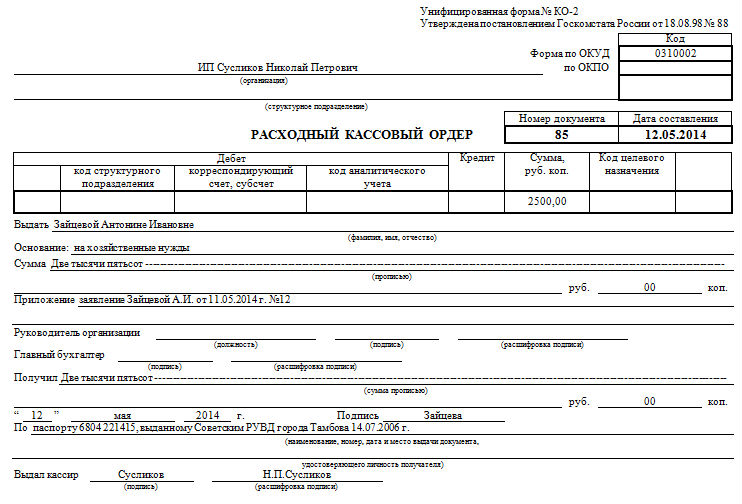

Основные правила заполнения расходного кассового ордера, примеры

Образец заполнения РКО должен соответствовать следующим ключевым критериям:

- если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк;

- нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88);

- в графе «Код ОКПО» фиксируются сведения из государственной статистики;

- дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы;

- сумма прописывается в рублях с использованием запятых, например 100,45 руб.;

- в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки — цифрами;

- аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил».

Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров.

Заполненный образец РКО-2 вы можете скачать на нашем сайте.

Как заполнять расходно-кассовый ордер в банковской сфере

В указаниях Банка России от 30.07.2014 № 3352-У установлены формы документов, задействованных в кассовых операциях, которые обязательны для применения российскими кредитными организациями. В числе таковых — расходный кассовый ордер, за которым в ОКУД закреплен номер 0402009. Данный документ в целом схож с тем, что применяется юридическими лицами и ИП в общем случае — по форме КО-2. В указаниях № 3352-У также содержится инструкция по заполнению «банковского» варианта РКО.

Формулировки, содержащиеся в указании № 3352-У, отражают специфику заполнения формы 0402009 в корреляции с требованиями банковского законодательства. Например, в структуре данной формы есть пункт «Символы», в котором необходимо вписывать параметры, фиксирующие отнесение денежных сумм к той или иной категории. В составе формы КО-2 такой пункт отсутствует.

Форма расходных кассовых ордеров утверждена законодательно и является обязательной к применению для всех субъектов предпринимательства. Исключение сделано только для ИП – при соблюдении ряда условий. У банковских организаций есть своя форма РКО.

О последних изменениях в порядке ведения кассовых операций читайте в статье «Порядок ведения кассовых операций в 2017 году».

Бланк Расходного ордера (РКО) по форме КО-2

Расходный кассовый ордер — один из документов кассовой дисциплины, используемый для оформления каждой выдачи наличных денежных средств из кассы ИП или организации.

РКО формируется в одном экземпляре и подписывается:

— Кассиром, главным бухгалтером или бухгалтером (при их отсутствии — лицо, их заменяющее)

— Получателем денежных средств

Оформленный расходный ордер остаётся в кассе. Но перед тем этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Исправления и помарки в РКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате – ДД.ММ.ГГГГ. Например, 02.06.2018.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

• 51 – сдача денежных средств в банк для зачисления на р/с

• 60 – расчеты с поставщиками и подрядчиками

• 70 – расчеты с персоналом по оплате труда

• 71 – расчеты с подотчётными лицами

• 73 – расчеты с персоналом по прочим операциям

• 75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

Расходный кассовый ордер: его значение и заполнение

Ведение бухгалтерского учета на предприятии предусматривает оформление ряда первичных документов. Расходный кассовый ордер входит в список одного из таких документов. Основные правила заполнения и форма бланка ордера, утверждены и закреплены в законодательных актах. Изучение и знание правил позволит индивидуальному предпринимателю (ИП) не допустить ошибок в своей практической деятельности.

Расходный кассовый ордер (далее РКО) – первичный документ, использующийся индивидуальным предпринимателем для отражения в бухгалтерском учете расхода наличных средств. Фактически он оформляется при каждой операции расхода (выплаты) денежных средств из кассы предприятия наличными.

Порядок ведения кассовых операций на предприятиях и соответственно применение расходного ордера в учете закреплены на законодательном уровне. Таким регламентирующим законодательным актом является Указание ЦБ Российской Федерации «О порядке ведения кассовых операций ИП» последняя редакция 11.03.14 г.

Рассмотрим главные правила оформления РКО.

Заполнение расходного кассового ордера может быть возложено:

- на главного бухгалтера — в случае наличия в штате;

- на кассира предприятия;

- на руководителя/ ИП – в случае отсутствия в штате вышеуказанных должностей.

Выписывается РКО на определенный срок. Срок действия – один день, то есть средства должны и могут быть получены в день его составления. В случае несоблюдения этого требования необходимо выписывать новый ордер, действия по исправлению даты в старом не допускаются.

Расходный кассовый ордер должен составляться в единственном экземпляре.

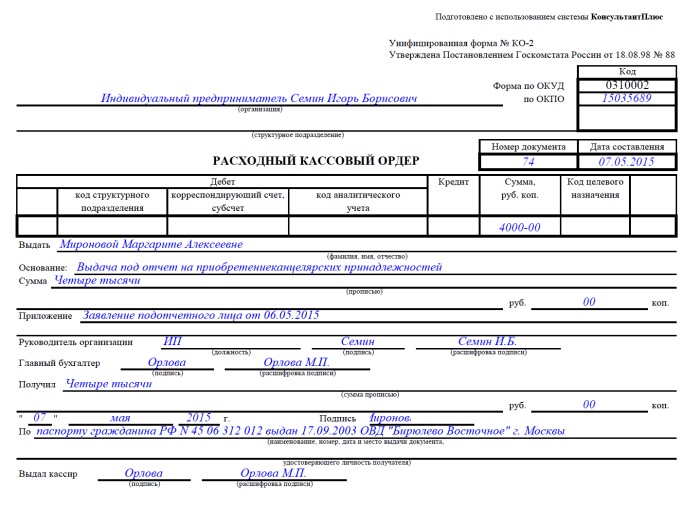

Образец бланка РКО для ИП (пример):

Верно оформленный ордер в обязательном порядке предусматривает наличие подписей должностных лиц предприятия.

Кто должен и может подписывать РКО зависит от штата предприятия, а именно:

- бухгалтер и кассир;

- руководитель и кассир – при отсутствии в штате бухгалтера;

- руководитель/ИП – при отсутствии в штате бухгалтера и кассира.

Согласно Указанию ЦентроБанка ордер может быть оформлен как в бумажном варианте, так и представлен в электронной форме.

РКО в электронной форме может быть подписан ИП с помощью электронной подписи.

При оформлении на бумаге расходный кассовый ордер может заполняться вручную или с использованием программно-технических средств (компьютеров). Заполнение от руки используется редко, так как это довольно длительный процесс. Но его не избежать в случае поломки компьютера или отсутствия электропитания на предприятии.

Последовательность действий, которые необходимо осуществить кассовому работнику при выдаче средств из кассы по РКО:

- Проверить наличие всех необходимых подписей на документе и сверить их с карточками образцов. Карточки образцов всегда должны находиться в кассе.

- Проверить, что сумма, указанная цифрами, соответствует сумме указанной прописью и отсутствуют ошибки.

- Обратить внимание на фактическое наличие дополнительных документов, в случае если они указаны в РКО.

- Провести сверку данных получателя наличных: фамилию, имя, отчество и данные паспорта должны совпадать с указанными в РКО.

- Если замечания отсутствуют – кассир выдает денежные средства из кассы.

- Совместно с выдачей денежной наличности передает ордер на подпись получателю, затем ставит собственную и заверяет штампом (печатью).

- Кассир обязан осуществить запись по каждому выписанному РКО в кассовую книгу ИП.

Внимание! Исправление в РКО дат, фамилий, подписей недопустимо.

Существует перечень возможных на предприятии расходных операций, которые предусматривают оформление РКО. Например, это может быть выплата ежемесячной зарплаты, стипендий, выдача средств под отчет сотруднику на командировку, выдача наличности отдельному филиалу (подразделению) предприятия. Выплата ежемесячной зарплаты по РКО осуществляется на основании ведомости о начисленной зарплате.

Образец заполнения РКО на зарплату (пример):

Организация процесса хранения бумажных или электронных РКО осуществляется руководителем предприятия.

Также к обязанностям руководителя можно отнести:

- Обеспечение кассира штампом или печатью (далее печать). Печать проставляется на ордере при осуществлении выдачи наличных. Также печать должна быть изготовлена надлежащим образом с обязательным указанием реквизитов.

- Обеспечить наличие в кассе образцов подписей. Должны быть представлены образцы подписей лиц, в полномочия которых входит подписание кассовых документов.

ИП может ставить оттиск своей печати на РКО, но её проставление не регламентировано законодательством, т.е. необязательно.

Форма (бланк), рассматриваемого бухгалтерского документа, утверждена Комитетом статистики РФ в Постановлении «Об утверждении унифицированных форм учета кассовых операций … » № 88, последняя редакция от 03 мая 2000 г.). Номер утвержденной формы РКО, согласно постановлению – № КО-2.

Образец заполнения РКО для ИП (пример):

Рассмотрим подробнее нюансы правильного заполнения реквизитов бланка:

- в строках «Организация» и «Структурное подразделение» указывается полное название, при отсутствии подразделения проставляется «——-» (прочерк);

- «№ документа» и «Дата» должны быть идентичны регистрационному № в журнале регистрации расходных документов предприятия;

- ячейки «Дебет» (код подразделения, № кор./счета, код аналитического учета по кор. счету) заполняются при использовании ИП таковых в учете, в случае отсутствия ставится «———» (прочерк);

- строка «Кредит» — согласно плану счетов указывается счет — 50 «Касса»;

- «Код назначения» — должен соответствовать цели выдачи. Ставится прочерк, в случае если предприятие не использует в учете целевые коды;

- «Выдать» — указываются данные получателя, ФИО прописывается полностью, сокращения не допускаются;

- «Основание». Например, можно указать следующее: аванс на командировку, выдача материальной помощи, выдача стипендий, зарплаты и прочее;

- строка «Сумма» — заполняется прописью. Свободное место строки прочеркивается;

- ячейка «Сумма» — заполняется цифровое значение;

- «Приложение» — при наличии дополнительных документов заполняются реквизиты этих документов, например, доверенность.

Соблюдение выше представленных правил заполнения бланка и срока действия ордера позволит не допустить грубых ошибок и исправлений при оформлении и использовании РКО. С образцом утвержденного бланка можно также ознакомиться на сайте Комстата РФ.

Соблюдение выше представленных правил заполнения бланка и срока действия ордера позволит не допустить грубых ошибок и исправлений при оформлении и использовании РКО. С образцом утвержденного бланка можно также ознакомиться на сайте Комстата РФ.

Расходный кассовый ордер: для чего он нужен и как правильно его заполнить

Правильное ведение первичной кассовой документации — важный момент в работе и юридических лиц, и индивидуальных предпринимателей, деятельность которых связана с наличными деньгами. Как правильно заполнить расходный кассовый ордер? Отвечаем на вопрос.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – просто позвоните, это быстро и бесплатно !

Ведение операций с наличными деньгами требует соблюдения строгой кассовой дисциплины, которая предполагает также правильное заполнение первичных кассовых документов. Здесь вы сможете скачать бланк расходного кассового ордера и узнать, как правильно его заполнить.

Если возникает необходимость выдать из кассы предприятия наличные средства, это делается по расходному кассовому ордеру, который относится к первичным бухгалтерским документам и имеет унифицированную форму КО-2, которая является общепринятой для всех учреждений (как юридических лиц, так и индивидуальных предпринимателей), работающих с наличными деньгами, кроме кредитных организаций. Это утверждено «Порядком ведения кассовых операций в Российской Федерации», который был принят Советом Директоров Центробанка России в 1993 году.

Бланк РКО (расходного кассового ордера) заполняется вручную (хотя возможен и вариант компьютерного заполнения) при выдаче из кассы наличных денег, например, подотчетным лицам. Исправления и ошибки в бланке не допускаются, а если они все же есть, необходимо выписать новый ордер на новом бланке. Ордер заполняется в одном экземпляре бухгалтером, кассиром или лицом, которое уполномочено работать с наличными средствами по письменному приказу руководителя организации. Образец расходного кассового ордера можно найти на нашем сайте.

Для получения наличных средств из кассы предприятия необходимо распоряжение руководителя. Оно может быть в форме приказа или заявления на аванс. В ордере эти документы должны быть указаны в графе «Основание» и приложены к расходнику (расходному ордеру) при подшивании кассовых документов.

Выдача непосредственно наличных денег возможна только при предъявлении получателем средств паспорта, данные которого записываются бухгалтером. Также допускается получение наличных и по доверенности, но тогда она должна быть составлена по всей форме, а в расходном ордере должны быть указаны данные и того, для кого получают средства, и фактического получателя денег. Кроме того, при получении денег без заявления на аванс, получатель должен оставить расписку с указанием своих паспортных данных и суммы, которая была получена, прописью. В обязанности кассира, выдающего наличные, входит проверка всех первичных документов, на основании которых выдаются деньги, личности получателя, соответствия расходного ордера требованиям ведения кассовой документации (проверить нужно наличие подписи руководителя, главного бухгалтера, печати, соответствия дат). В противном случае выданная сумма может быть признана недостачей и взыскана с ответственного лица – кассира или бухгалтера, ведущего кассу предприятия.

Заполнение расходного кассового ордера требует внимания, аккуратности и знания элементарных требований ведения бухгалтерской документации. Но довольно часто сотрудники пренебрегают правилами и допускают при оформлении кассовой документации непростительные ошибки. Как же именно нужно заполнять РКО? Представляем пошаговую инструкцию для тех, кто работает с наличными средствами и занимается ведением кассовых операций.

Теперь, когда уже понятно, как заполнять расходный кассовых ордер, осталось выяснить, что делать потом с этим документом? И кто подписывает его кроме кассира, выдавшего средства?

Расходный ордер подписывает руководитель предприятия или лицо, уполномоченное подписывать такие документы, и главный бухгалтер (все это делается до того, как деньги выдаются на руки получателю). Полностью заполненный ордер остается в кассе предприятия, так как он удостоверяет расход средств и является подтверждением того, что наличные деньги были выданы на законных основаниях и не могут считаться недостачей. Ордер вместе с документами, являющимися основанием для расхода средств, подшивается в кассовую книгу. Он ни в коем случае НЕ ВЫДАЕТСЯ на руки тому, кто получает наличные деньги из кассы

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.