Сегодня предлагаем вашему вниманию статью на тему: "план счетов бухгалтерского учета 2019-2020". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 План счетов бухгалтерского учета на 2019 год с пояснениями и проводками

- 2 Принят новый Типовой план счетов (действует с 2019 года)

- 3 План счетов бухгалтерского учета на 2019 год с пояснениями и проводками

- 4 Планируемые изменения в стандартах бухгалтерского учета

- 5 План счетов бухгалтерского учета 2019 с пояснениями и проводками

- 6 С 1 января 2019 года поменяется План счетов бухгалтерского учета 24 октября 2018

- 7 План счетов бухгалтерского учета в 2019 году: таблица

План счетов бухгалтерского учета на 2019 год с пояснениями и проводками

Ведение бухучета в хозяйственном субъекте предполагает использование такого инструмента, как счета бухучета, используемых для группировки сведений по объектам, за которыми осуществляется наблюдение. Они бывают нескольких видов. Основанием для нумерации счетов является План счетов бухгалтерского учета на 2019 год с пояснениями и проводками. Следует различать план счетов коммерческих предприятий, а также предназначенный для кредитной и бюджетной сферы.

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

Последний план счетов бухгалтерского учета был введен в действие Приказом Минфина в 2000 году в целях реформирования действующей системы бухучета и сближения ее со стандартами международного учета.

Данный документ предназначен для использования всеми предприятиями и организациями, за исключением субъектов бюджетной сферы и кредитных учреждений. Для последних разработаны специализированные Планы, которые отражают специфику их деятельности.

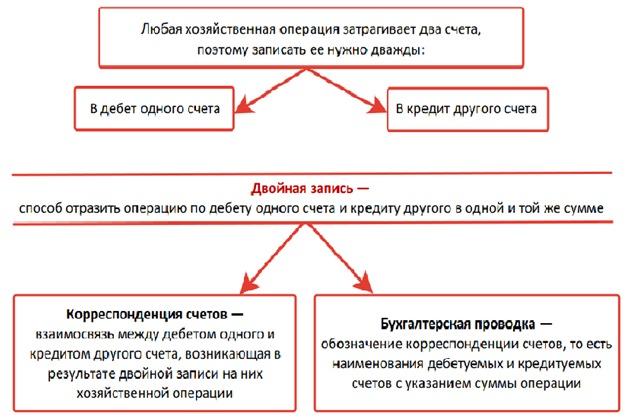

Счета — это группировка сведений об определенных объектах бухучета, которая происходит на основании использования принципа двойной записи (то есть данные одновременно фиксируются по дебету первого счета и кредиту другого).

Если на счете показывается имущество предприятия, то он называется активным. Это счета для отражения основных средств, материалов, денежных средств, товаров, готовой продукции, расходов и т. д.

Для такого типа счетов характерно следующее: остаток средств показывается по дебету (актив), прирост происходит по дебету, снижение по кредиту счета, итоговый остаток считается путем сложения остатка на начало и оборота по дебету счета и вычитанием из их суммы кредитового оборота.

Пассивные счета необходимы для фиксирования сведений по источникам создания средств предприятия. Это счета учета уставного, резервного и добавочного капитала и т. д. а также займов.

Для этих счетов характерно следующее: остаток показывается по кредиту, прирост происходит по кредиту, а снижение по дебету счета, итоговый остаток рассчитывается путем вычитания из суммы начального остатка и кредитового оборота движения по дебету счета.

Кроме этого также используются активно-пассивные счета, они дополнительно могут делиться на:

- Счета, где остаток может находиться как по кредиту, так и по дебету счета сразу. Это в обычно счета отражения расчетов с поставщиками, покупателями, персоналом, бюджетом и т. д.

- Счета, где остаток может только активным или только пассивным. В первую очередь к ним относятся счета учета финансовых результатов.

Принят новый Типовой план счетов (действует с 2019 года)

С 2019 года в Казахстане необходимо применять Типовой план счетов бухгалтерского учета, утвержденный в редакции Приказа МФ РК от 02.10.2018 года № 877.

Смотреть новую редакцию Типового план счетов бухгалтерского учета с 2019 года (новый план счетов, рекомендации по его применению, а также ответы Линии консультации и примеры использования новых счетов).

Приказ МФ РК № 877 официально опубликован в Эталонном контрольном банке НПА РК 23.10.2018 года.

Новая редакция Типового плана счетов существенно отличается от действующей в настоящее время. Большинство изменений связаны с изменениями в международных стандартах финансовой отчетности (МСФО), в частности с новыми стандартами:

МСФО (IFRS) 9 «Финансовые инструменты»

Рассмотрим подробнее изменения, внесенные в план счетов бухгалтерского учета.

В Типовой план счетов добавлены новые счета для учета:

- Электронных денег – счет 1070 «Учет электронных денежных средств»;

- Производных финансовых инструментов – счет 1140 «Производные финансовые инструменты»;

- Дополнительно оплаченного капитала – группа счетов 5400 «Дополнительно оплаченный капитал».

- Активов в форме права пользования (в соответствии с новым стандартомМСФО 16 «Аренда»), их амортизации и обесценения – счета 2440, 2450, 2460 для ОС и счета 2760, 2770, 2780 для НМА.

- Активов и обязательств по договорам (в соответствиис новым стандартомМСФО 15 «Выручка по договорам с покупателями»), а так же учета затрат по договорам, их амортизации и обесценения – счета 1730 и 2940-2980.

Изменения, связанные с учетом финансовых инструментов

Изменены счета финансовых активов (инвестиций) и обязательств в связи с изменением классификации их в новом стандарте МСФО (IFRS) 9 «Финансовые инструменты».

В новом стандарте финансовые активы, в зависимости от характеристики денежных потоков и бизнес-модели компании по управлению этими активами, разделены на три категории:

Финансовые активы, учитываемые по амортизированной стоимости. К этой категории относятся финансовые активы, которые используются компанией исключительно для получения денежных средств в виде выплат процентов и основной суммы долга. Например, к этой категории можно отнести выданные займы, ссуды и пр. Учитываются на счетах 1110, 2010 нового плана счетов

Финансовые активы, учитываемые по справедливой стоимости через прочий совокупный доход.К этой категории относятся финансовые активы, цель приобретения которых не только получение денежных потоков, в форме выплаты долга и процентов, но и продажа актива. В группу могут входить так же инвестиции в долевые инструменты, если инвестиция не предназначена для торговли. Для учета активов предназначены счета 1120 и 2020.

Финансовые активы, учитываемые по справедливой стоимости через прибыль/убыток. К этой категории относятся финансовые активы, которые не относятся к двум предыдущим категориям. Обычно это финансовые активы, предназначенные для продажи. В новом плане счетов для их учета используются счета 1130, 2030.

Доходы и расходы по обесценению разделены на следующие категории:

- Доходы/расходы связанные с обесценением финансовых активов (счет 7470/6280);

- Доходы/расходы связанные с обесценением дебиторской задолженности (счет 7440);

- Доходы/расходы связанные с обесценением нефинансовых активов (счета 7420/6240).

Финансовые обязательства в новом плане счетов классифицированы аналогично. В соответствии с новым стандартом IFRS 9:

- Финансовые обязательства по амортизированной стоимости (счета 3010, 3060, 4010)

- Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток (счета 3020, 3070, 4020)

Кроме данных изменений, также изменяются иные коды счетов. В таблице приведены некоторые часто используемые в учете счета.

План счетов бухгалтерского учета на 2019 год с пояснениями и проводками

В статье – утвержденный Минфином РФ План счетов бухгалтерского учета на 2019 год. Документ можно скачать в форматах pdf, word и excel. Также есть таблица с субсчетами, пояснения и проводки.

Внимание! Мы подготовили План счетов бухгалтерского учета на 2019 год в форматах pdf, word и excel, а также другие документы, которые будут полезны бухгалтеру в работе:

Будет ли новый план счетов бухгалтерского учета в 2019 году?

Специалисты Минфина отметили, что в ближайшее время не будут вводить новый План счетов бухгалтерского учета. Действующий план счетов бухучета финансовое ведомство ввело приказом № 94н от 31 октября 2000 года.

Также Минфин не планирует отменять План счетов на основании того, что в РСБУ на него нет ссылок. Ведь у документов разные функции. В стандартах прописаны правила учета, а План счетов РСБУ регулирует порядок отражения бухгалтерских записей.

Его обязаны применять все коммерческие компании, которые ведут учет методом двойной записи. Для банков, некредитных финансовых организаций, бюджетных учреждений, автономных учреждений законодательством предусмотрены свои планы счетов. Использование позволяет обеспечить согласованность показателей бухучета и бухотчетности.

Актуальный План счетов бухгалтерского учета на 2019 год в форме таблицы с расшифровкой выглядит так:

Фирма обязана составить свой рабочий план счетов одновременно с учетной политикой и привести его в приложениях к ней. Задайте структуру аналитического учета так, чтобы данные счетов аналитического учета соответствовали оборотам и остаткам счетов синтетического учета.

При составлении рабочего плана счетов принимайте во внимание особенности деятельности компании. Установите конкретную номенклатуру счетов, которые будете использовать в учете.

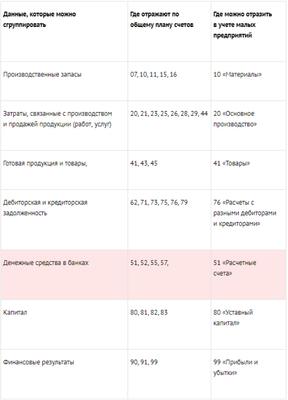

Малые предприятия, как правило, используют типовой план счетов в качестве рабочего. В силу их деятельности, им не требуется вводить новые субсчета и делать нетиповые проводки. Более того, в некоторых случаях они сокращают количество счетов и группируют данные на обобщенных синтетических счетах.

Выделим счета в категории:

- 01 – 09 – на них отражают внеоборотные активы;

- 10 – 19 – производственные запасы;

- 20 – 29 – производственные расходы;

- 40 – 46 – товары и готовая продукция;

- 50 – 59 – денежные средства;

- 60 – 79 – расчеты с продавцами, покупателями, работниками и иными контрагентами;

- 80 – 86 – капитала;

- 90 – 99 – финансовые результаты;

- 001 – 011 – забалансовые счета для учета объектов, на которые у фирмы нет права собственности.

Таблица 1. Группировка счетов на малом предприятии

Напомним, счета могут быть активные, пассивные, а также смешанные активно-пассивные. Первые синтезируют информацию по активам компании – ОС, ТМЦ, денежные средства и т. д. Операции по увеличению активов отразите по дебету счета. Остаток также приводится по дебету.

Пассивные счета указывают источники появления активов – УК, кредиторка по заемным средствам и т. д. Увеличение обязательств или капитала покажите по кредиту. Остатки тоже всегда будут кредитовые.

Активно-пассивные имеют два вида сальдо: дебетовое или кредитовое. Для отражения прибылей и убытков счета таже активно-пассивные. Кредитовый остаток показывает накопленную прибыль. Дебетовый остаток показывает непокрытый убыток.

В рабочем плане счетов установите только те счета, которые будете использовать в работе. Новые счета, не указанные в Плане счетов, вводите только по согласованию с Минфином. В частности, можете добавить дополнительные забалансовые счета. Есть ситуации, когда ПБУ требуют их вводить. Например, для организации забалансового учета НМА, полученных во временное пользование; для обязательного контроля за движением ОС стоимостью до 40 000 рублей, списанных как МПЗ.

Обратите внимание: внесение счетов, не предусмотренных Планом счетов нужно обязательно закрепить в учетной политике для целей бухгалтерского учета.

Выше мы отметили, что счета бывают активные, пассивные, активно-пассивные и рассмотрели их отличия. В таблицах 2 и 3 покажем, как они разносятся в активе и пассиве баланса.

Планируемые изменения в стандартах бухгалтерского учета

Уже в следующем году чиновники могут упростить стандарты бухучета для малых предприятий. Нематериальные активы и расходы на НИОКР позволят списывать единовременно, а амортизацию основных средств начислять один раз в году. Первоначальная стоимость основных средств и ТМЦ будет соответствовать покупной стоимости. То есть, транспортные расходы, посредническое вознаграждение и другие расходы, связанные с покупкой, можно будет списать сразу.

Через год могут заработать ПБУ «Запасы», «Основные средства», «Документы и документооборот», «Бухгалтерская отчетность» и «Нематериальные активы». Из известных на сегодняшний день изменений — отмена стоимостного ограничения по основным средствам.

За План счетов бухгалтерского учета чиновники примутся во второй половине следующего года. А принять новую редакцию собираются только в 2020 году. Счета по амортизации и резервам оформят субсчетами, для основных средств оставят один счет, а расчеты с контрагентами разделят на активную и пассивную часть. В Плане счетов могут также появиться новые счета. Все, что задумали чиновники, упорядочит работу и позволит автоматически формировать баланс по данным учета.

Какие стандарты бухучета появятся и какие изменятся

В каком порядке федеральные стандарты бухучета будут приниматься, видно из таблицы.

Программа разработки федеральных стандартов бухучета

Срок представления уведомления о разработке проекта стандарта

Срок представления проекта стандарта в Совет по стандартам бухгалтерского учета

Предполагаемая дата вступления стандарта в силу для обязательного применения

Ответственные исполнители (разработчики проектов стандартов)

1. Разработка федеральных стандартов бухгалтерского учета

План счетов бухгалтерского учета 2019 с пояснениями и проводками

Несмотря на некоторые сомнения, в 2019 году план счетов не отменят и не изменят. Компании должны разработать свой рабой план счетов вместе с учетной политикой. За основу нужно взять план счетов Минфина, в статье он есть в разных форматах. Шпаргалку по проводкам можно скачать в статье.

Есть мнение, что в 2019 году отменят план счетов бухучета. Ведь в стандартах бухгалтерского учета этот документ не упоминается. Минфин заверил, что план счетов будет действовать. А отсутствие в стандартах ссылок на него связано с ролью документов. Стандарты прописывают правила учета, а план счетов — порядок отражения в бухгалтерских записях.

Также чиновники из Минфина пояснили, что в будущем году не будут вводить новый план счетов бухгалтерского учета. Такие перспективы рассматриваются в будущем. А в 2019 году коммерческим организациям нужно применять план счетов, утвержденный приказом Минфина от 31.10.2000 № 94н. Найти его в любом удобном формате можно в статье. Расскажем также о принципах работы с этим документом.

План счетов бухгалтерского учета: скачать в PDF, Excel, Word

План счетов — это перечень кодов, под которыми нужно записывать стоимость купленного актива, размер долга и другие операции. Эти коды – счета бухучета, утверждает Минфин. Все компании должны использовать только их, менять номера нельзя. Для банков и бюджетных организаций действуют отдельные планы счетов.

Все предусмотренные Минфином бухгалтерские счета сгруппированы по категориям:

- с 01 по 09 служат для отражения внеоборотных активов;

- с 10 по 19 отведены для учета производственных запасов;

- с 20 по 29 используют для затрат на производство;

- с 40 по 46 служат для учета готовой продукция и товары;

- с 50 по 59 учитывают денежные средства;

- с 60 по 79 используют для учета расчетов с продавцами, покупателями, работниками и другими контрагентами;

- с 80 по 86 служат для учета капитала;

- с 90 по 99 используют для отражения финансовых результатов;

- с 001 по 011 отведены на забалансовые счета, где отражают объекты, на которые у компании нет права собственности.

План счетов бухгалтерского учета 2019 таблица с перечислением кодов синтетического учета и субсчетов к ним для ведения аналитического учета. Последние помогают более подробно отразить данные, чтобы информацию удобнее было анализировать.

На основе плана счетов Минфина компания утверждает вместе с учетной политикой свой рабочий план счетов. В нем указывают все такие коды, которые использует бухгалтерия для отражения операций, возникающих в деятельности компании. Если необходимо ввести дополнительные счета из-за специфики работы организации, это нужно согласовать с Минфином. Субсчета для аналитического учета можно добавлять самостоятельно, исходя из потребностей.

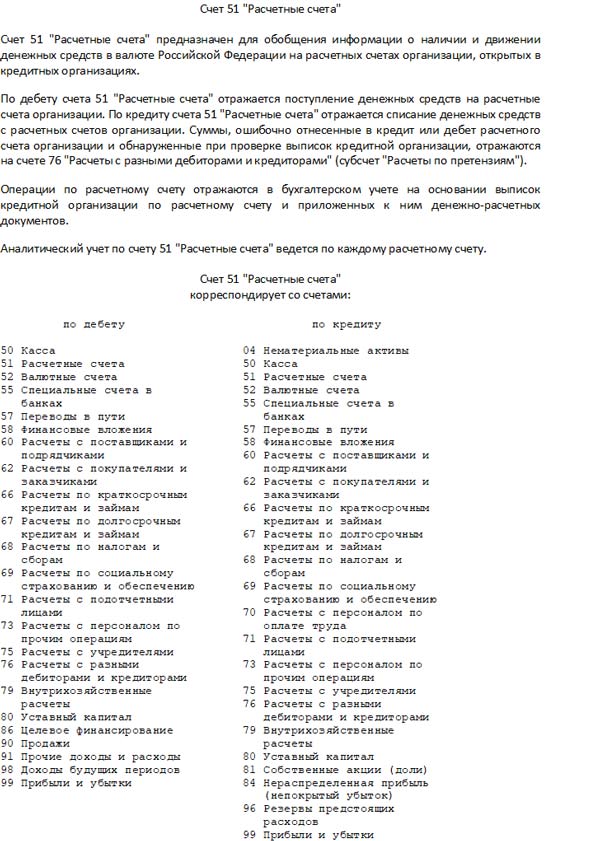

Минфин утвердил план счетов бухгалтерского учета 2019 с пояснениями и проводками вместе. В этой Инструкции чиновники рассказали, что именно нужно отражать на каждом счете и какие из них можно использовать вместе. То есть корреспондировать.

Использовать их вместе нужно из-за принципа двойной записи. При котором каждая операция записывается одновременно в двух позициях — по дебету и по кредиту. Эти записи проводят с учетом того активный или пассивный счет задействован.

Активные — это те, на которых показывают активы компании. По дебету отражают их поступление. По кредиту — выбытие. На пассивных отражают обязательства. По дебету долги уменьшаются, а по кредиту — появляются и увеличиваются. Есть активно-пассивные счета, которые можно использовать для учета как активов, так и обязательств.

План счетов бухгалтерского учета 2019 шпаргалка для бухгалтеров. Ведь в нем есть необходимые комбинации счетов для отражения различных операций и пояснения смысла проводок.

Если под какую-то операцию не заложена проводка в корреспонденции счетов, компания вправе самостоятельно решить, какой записью ее отразить. Нужно только соблюдать общие принципы учета.

План счетов бухгалтерского учета 2019: таблица с субсчетами в РФ

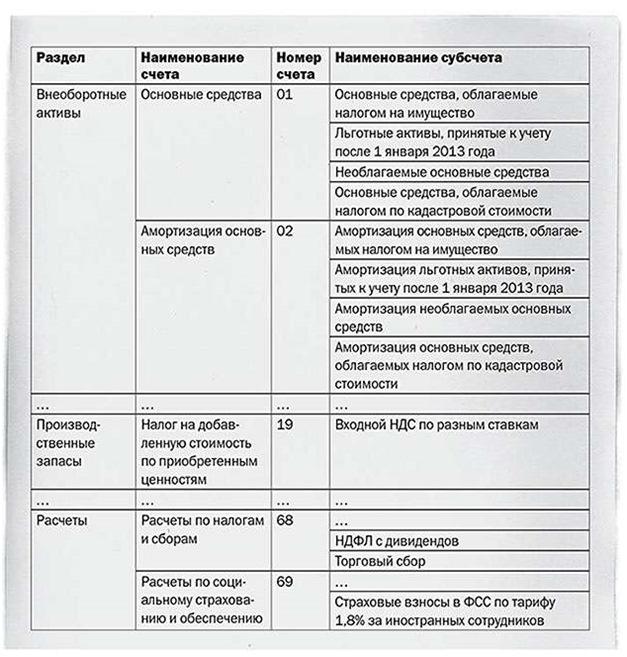

Для отражения наиболее полной и полезной информации в учете к счетам необходимы пояснения и дополнения. Для этого в плане предусмотрены субсчета.

Некоторые из них поименованы, а в некоторых случаях Минфин задал направление компаниям для их самостоятельного установления исходя из специфики и потребностей. Компании не обязаны применять все субсчета, указанные Минфином. Кроме того, их можно объединять, исключать.

Субсчета используют для аналитики. То есть на них учитывают данные, чтобы видеть более подробно информацию по конкретным контрагентам, видам, срокам активов и обязательств. А на счете 90 «Продажи» вообще весь итог сделки можно определить за счет разбивки данных по субсчетам.

Пример

На активно-пассивном счете 90 по кредиту учитывают выручку. По дебету –расходы, которые относятся к себестоимости, НДС. Сальдо на конец периода показывает прибыль или убыток получила компания от деятельности. Кредитовое сальдо — прибыль, дебетовое — убыток.

Корреспонденция счетов при этом будет такая:

Д 62 К 90.1 – компания признает выручку от продажи и начисляет дебиторскую задолженность.

Д 90.2 К 41, 43, 45, 20 – одновременно списывается себестоимость проданных товаров, работ или услуг.

Д 90.3 К 68 – на продажу начисляется НДС к уплате.

Д 90.1 К 90.9 – закрытие по результатам отчетного года субсчета 90.1.

Д 90.9 К 90.2, 90.3, 90.4 — закрытие по результатам отчетного года субсчетов 90.2, 90.3, 90.4.

В зависимости от того дебетовое или кредитовое сальдо образуется на 90.9, отражается прибыль или убыток:

Д 90.9 К 99 – начислена прибыль.

Д 99 К 90.9 – отражен убыток.

План счетов бухгалтерского учета скачать таблицу со всеми пояснениями и субсчетами поможет составить рабочий план на будущий год.

С 1 января 2019 года поменяется План счетов бухгалтерского учета

24 октября 2018

С 1 января 2019 года будет применяться новый План счетов бухгалтерского учета

С 1 января 2019 года вступит в силу новый План счетов, утвержденный Приказом Министра финансов РК от 2 октября 2018 года № 877.

Скачать типовой план счетов бухгалтерского учета на 2019 г. на русском и казахском языке можно здесь.

Что не поменяется:

- Количество разделов в новом Типовом плане счетов по-прежнему равно восьми.

- Четырехзначная номенклатура счетов. Первая цифра номера указывает на принадлежность к разделам, вторая – к подразделам, третья – к группам синтетических счетов, четвертая – определяется организацией самостоятельно.

- Порядок ведения аналитического учета операций и событий так же устанавливается ИП или должностными лицами юридического лица, которые в соответствии с законодательными актами РК и учредительными документами осуществляют текущее руководство и ведение дел, исходя из потребностей индивидуального предпринимателя или организации.

- Сохранились наименования разделов.

Что поменяется:

- Будут исключены следующие счета:

План счетов бухгалтерского учета в 2019 году: таблица

Согласно российскому законодательству все юридические лица, осуществляющие деятельность на территории Российской Федерации, обязаны вести бухгалтерский учет. Предприятия, практикующие в своем учете метод двойной записи, суть которой представлена на демонстрации ниже, одновременно формируют план счетов бухгалтерского учета.

Вопреки сложившимся в конце текущего года опасениям, План счетов бухгалтерского учета 2019 года не будет ничем отличаться от ПСБУ – 2018: его не отменяют и не подвергают каким-либо изменениям. В связи с тем, что в стандартах бухучета, актуальных на 2018 г., нет упоминания Плана счетов, не определено, какими счетами учитываются ОС и материалы, не отражена информация о корреспонденции оформления хозопераций с этими объектами учета, получили почву слухи об отмене этого положения, так же, как и инструкции по его использованию. Однако отсутствие упоминания не влечет за собой отмену Плана счетов. Такова системообразующая логика свода регламентирующих положений в бухгалтерском учете.

Совет по стандартам бухучета при Минфине считает, что внесение изменений в действующий План счетов будет возможно только после формирования большей части стандартов бухгалтерского учета. На начальном этапе необходимо проработать вопросы распознавания, классификации и котировки объектов учета, далее закрепить последовательность фиксации их на счетах учета. Понятно, что процесс этот займет какое-то время. А пока что, в 2019 году, компаниям коммерческого толка следует использовать в своей бухгалтерской практике ПС, согласованный приказом Минфина № 94н 31.10.2000г. Юридические лица разрабатывают собственный функциональный план счетов одновременно с учетной политикой. В качестве базовой основы рекомендуется взять План счетов Министерства Финансов.

План счетов как система группировки и привязки объектов учета представляет собой перечень кодированных значений — счетов, под которыми указывается стоимость приобретенного актива, размер образовавшейся задолженности и другие хозяйственные операции. Эти счета утверждаются Министерством финансов Российской Федерации, и главной их задачей является гарантия соблюдения согласованности параметров отчетности с показателями бухгалтерского учета. Менять номера запрещено. Бюджетные учреждения и банковские организации формируют для учета специализированные Планы счетов.

Инструкция по использованию ПС, являющаяся его неотъемлемым приложением, включает в себя порядок размещения на счетах наиболее часто используемых операций хозяйственной деятельности юридического лица, а также характеристику используемых счетов. Кроме того, она предоставляет рекомендации по проводкам общего порядка и консультации практиков на тему организации хозяйственных операций в рамках бухучета на примерах из производственной деятельности.

Специалист, разрабатывающий план, в начале пути определяет виды и количество синтетических счетов, которые будут задействованы предприятием, исходя из особенностей и условий производственной деятельности. На втором этапе подбирает подходящие аналитические счета.

Некоторым организациям не требуется большая часть предусмотренных синтетических счетов, так как размер бизнеса не столь значителен и разнообразен. Поэтому для упрощения отчетности часть счетов закрывается. Компании, осуществляющие специфическую деятельность, не предусмотренную стандартным классификатором, обязаны сделать запрос в Министерство финансов РФ для рассмотрения вида деятельности. После прохождения процедуры согласования в План счетов могут быть внесены надлежащие корректировки.

По сути, ПС представляет собой сгруппированный каталог счетов, отображающих перспективы хозяйственной деятельности коммерческого предприятия. В этом документе фиксируются не только хозяйственные операции, но и финансовые с отражением движения обязательств юридического лица и его активов. Группирование производится согласно целям, а также объектам учета.

Как уже отмечалось, ПС формируется на базе Таблицы Плана счетов в составе Приказа МФ РФ и приложенной к этому документу Инструкции. Из него рекомендуется выбрать счета, соответствующие типу деятельности, который ведет юридическое лицо. Единый перечень счетов, определенный Приказом, систематизирует план налогоплательщика в универсальный объект последующего налогообложения. На основе утвержденного руководством компании плана счетов разрабатывается рабочий план.

Для упрощения восприятия таблицы счетов в ней размещена емкая индивидуальная характеристика, предназначение и структура счетов, кроме того, уточняется экономический статус фактов их систематического использования. По своей сути счета разделены на три вида:

- Активный: учет активов – присутствие, состав, развитие, движение дебиторской задолженности.

- Пассивные обеспечивают регистрацию источников возникновения средств, гашение займов, иные расчеты по кредиторской задолженности, налогам. В разделах фиксируются те же показатели, что и в активных счетах.

- Комбинированные счета предназначены для ведения учета собственности совместно с источником его происхождения. Это могут быть расчеты с собственниками юридического лица.

Кроме того, выделяют 7 назначений счетов:

- денежный – регистрация ДС в кассе и на расчетных счетах;

- инвентарный – учет любого вида имущества;

- расчетный – отражение расчетов различного свойства;

- регулирующий — фиксирует оценочную стоимость;

- отчетно-распределительный — выполняет распределяющую функцию по расходам в отчетном периоде;

- фондовый — мониторит капитал организации;

- прочие.

Счета, обеспечивающие сотрудничество деятельности организации и действующие в единой системе, называются балансовыми. Все остальные аккумулируют остатки, не вошедшие в балансовый отчет, то есть – забалансовые. Здесь двойная запись не используется, так как на них ведется учет имущества, не принадлежащего компании.

План кодируется номерами первого и второго порядка. К первому относят синтетические счета, ко второму – субсчета, или иначе, аналитические. Синтетические счета кодируются двумя цифрами от 01 до 99, для забалансовых счетов применяется трехзначная нумерация, таких счетов 11, соответственно с 001 по 011.

Разбивка синтетических счетов выглядит следующим образом:

- активы внеоборотные включают активы компании, в том числе подвижные: нематериальные, основные средства с амортизацией, приобретение активов и их выбывание. Строительство объектов также учитывается данным разделом под кодами от 01 до 09;

- запасы для производства агрегируют данные активных счетов о средствах производства: инструментарий, материалы и их приобретение с кодами от 10 до 19;

- затраты, понесенные при производстве, регистрируются кодами от 20 до 29. К ним относят все расходы деятельности, кроме реализации посредством продажи;

- готовая продукция, ее движение в процессном порядке учитывается кодами от 40 до 46;

- все денежные средства (ДС) в любой валюте, находящиеся в кассе фирмы или на расчетных счетах, ценные бумаги, иные платежные документы, переводимые по курсу, действующему на момент учета, записываются под кодами от 50 до 59;

- внутрихозяйственные расчеты с контрагентами любого типа, как физическими, так и юридическими лицами, фиксируются под кодами от 60 до 79;

- движение капитала предприятия любого вида — уставной, добавочный, резервный — отражаются под кодами от 80 до 86;

- доходы/расходы, то есть финансовые результаты — продажа, реализация, прибыль, убытки — кодируются категориями от 90 до 99.

На демонстрации ниже представлены рабочие счета балансового отчета.

Забалансовые счета регистрируют данные по имеющимся у предприятия обязательствам, например, арендное/лизинговое имущество, средства монтажа, материалы на переработке, хранении или комиссии, убыточная дебиторка.

С момента учреждения организации и до ее закрытия предприятие обязано вести специализированный бухгалтерский учет. Учредитель берет на себя ответственность по всем моментам его организации. Имеется возможность переноса компетенций по организации учета на уполномоченный орган или должностное лицо приказом по организации или изначально учредительными документами на основании существующего федерального законодательства. Перенос компетенций не снимает ответственности с собственника конкретной организации за корректность отнесения операций хозяйственной деятельности, ведение соответствующих регистров, надлежащее хранение первичных бухгалтерских документов и отчетности предприятия.

План счетов представляет собой систему, организованную по принципу каталога, которая назначает предметы учета в соответствии с их целями, классифицирует объединения и определяет количество учетных счетов, присваивает цифровые коды относительно объекта учета. План счетов, помимо счетов первого порядка, содержит аналитические или субсчета, соотносимые с ними по целеполаганию. Планы счетов существуют для обеспечения гарантии того, что все параметры ведущейся бухгалтерской отчетности будут согласованы с учетными параметрами.

План счетов с приложениями – проводками с пояснениями к ним — принят Министерством Финансов Российской Федерации 31.10. 2000г. указом 94н. Регламент определяет объекты учета, размещение их на специализированных счетах с двойным использованием, то есть корреспондированием. Настоящий документ упорядочивает деятельность по ведению бухгалтерского учета с использованием Плана счетов юридическими лицами, владеющими любой формой собственности и ведущими учет с использованием метода двойной записи. Исключением из перечня стали бюджетные организации, имеющие в своей основе средства государственного бюджета и организации, ведущие деятельность, связанную с предоставлением кредитов.

К Плану счетов прилагается бухгалтерская Таблица с аналитическими счетами — своеобразная подсказка для подбора схемы подбора и регистрации в бухучете всех событий хозяйственного функционирования. Принятый план счетов, в котором организация будет в дальнейшем вести фиксацию фактов хозяйственной активности, называют «Рабочим планом счетов бухгалтерского учета».

Применение рабочего плана счетов, адаптированного к специфике деятельности коммерческого предприятия, облегчает процедуру фиксации бухгалтерских данных. Рабочий план содержит в своем составе все необходимые синтетические счета, субсчета, необходимые для корректного осуществления учета. Кроме того, он делает возможным соблюдение норм, заданных по времени и объему бухгалтерского учета, сообразно с предписаниями федерального законодательства.

Создается рабочий план счетов на базе специального Плана счетов бухгалтерского учета, разработанного и принятого Министерством Финансов РФ. Рабочий ПС обязан адекватно отображать деятельность хозяйствующего субъекта, в том числе финансовую.

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании на основании Единых планов счетов бух. учета (ЕПСБУ). Однако для каждого типа организаций действуют свои правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании имеют право вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Данную информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта должны быть подтверждены соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

Действующий план счетов бухгалтерского учета 2019, таблица по типам экономических субъектов:

Государственные и муниципальные учреждения

Банковские и кредитные организации

Остальные экономические субъекты

Следовательно, каждому типу организаций присущи индивидуальные особенности ведения бухгалтерского учета, а также отражения хозопераций бухгалтерскими проводками (плана счетов). Рассмотрим особенности каждого типа ЕПСБУ отдельно.

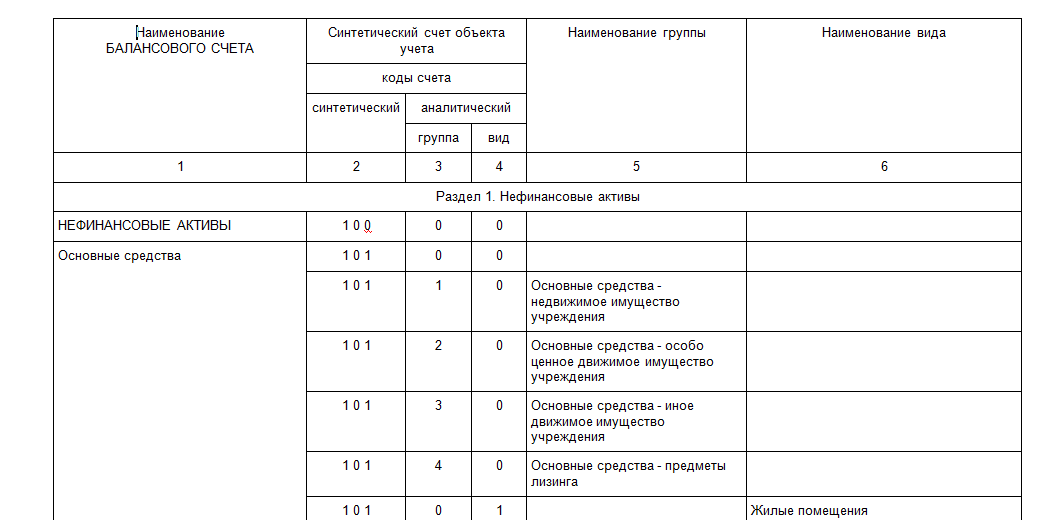

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2019 г. действуют:

Однако основная структура единая для всех типов государственных и муниципальных компаний. Так, действующий план счетов 2019 для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников

Бух. учет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Таблица ЕПСБУ для банковских и кредитных организаций:

Приказ Минфина № 94н регламентирует особенности ведения бух. учета в самой значительной части экономических субъектов. Так, законодатели утвердили план счетов бухгалтерского учета 2017 (таблица применяется и в 2019 г.).

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.