Сегодня предлагаем вашему вниманию статью на тему: "отчетность ип на патенте при продаже пива". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

По виду деятельности — розничная торговля ИП на торговом патенте и при этом в магазине продается пиво. Что нужно подавать в налоговую инспекцию? Декларацию по алкоголю/пиву?

Вам необходимо сдавать декларацию об объеме розничной продажи пива и пивных напитков (приложение № 12 к Правилам). Правила предоставления деклараций утверждены Постановлением Правительства РФ № 815 от 09.08.2015 .

Все эти документы есть на официальном сайте Росалкогольрегулирования.

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу, или позвонив по телефонам:

+78003502369 #257 – Регионы России

Нажимая на кнопку “Отправить” вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос в форме в правом нижнем углу.

Производственный календарь на 2019 год с праздниками и выходными, утвержденный .

В нашем сегодняшнем материале читатель найдет налоговый календарь на 2019 .

Здесь рассмотрено повышение МРОТ с 1 января 2019 года в России, вытекающие .

Помимо того, что традиционно с началом года увеличился размер страховых .

Предлагаем вниманию читателей кредитный калькулятор онлайн 2018 года. Рассчитайте .

Дают ли ипотеку ИП? Такой вопрос интересует очень многих индивидуальных .

Вопрос о том, как получить кредит для ИП без справок является очень актуальным .

Для того чтобы получить кредит на открытие малого бизнеса в России стоит .

Патентная система налогообложения (далее – ПСН) введена в действие с 01.01.2013 года, при этом особой популярностью данная система налогообложения не пользовалась. Однако после того, как с 01.07.2015 года был введен, в дополнение к действующим налогам, торговый сбор, на ПСН перешли многие индивидуальные предприниматели. Бизнесмены, невзирая на наличие отрицательных сторон ПСН, высоко оценили и отметили преимущества данной системы налогообложения.

Данная система привлекла индивидуальных предпринимателей своей возможностью минимизировать налоговую нагрузку на бизнес, так как стоимость патента не высокая, при этом патент можно приобрести на определенный срок – от одного до двенадцати месяцев, но только в пределах одного календарного года, т.е. до 31 декабря. Для того чтобы узнать стоимость патента, необходимо потенциально возможный годовой доход (который устанавливается региональным законодательством, где планируется применять патент) умножить на 6%. Для расчета стоимости патента можно воспользоваться сервисом налоговых органов http://patent.nalog.ru.

Более того, при приобретении патента, бухгалтерский учет не ведется, что касается налогового учета, то индивидуальный предприниматель должен вести книгу учета доходов (если патентов несколько, то книга учета доходов ведется по каждому патенту отдельно). Также, владельцы патента, включая патента на разливное пиво, могут совмещать ПСН и упрощенную систему налогообложения, ведя отдельный учет доходов, получаемых по патентной и упрощенной системе налогообложения.

По налогообложению, здесь следует также отметить не мало важный факт, что индивидуальные предприниматели освобождаются от сдачи в налоговые органы налоговой отчетности, следовательно, у индивидуальных предпринимателей не возникает оснований для уплаты торгового сбора, налога на доходы физических лиц по виду деятельности, налога на имущество в части имущества физического лица, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН, а также налога на добавленную стоимость, исключение составляет при:

1. осуществление видов деятельности, в отношении которых не применяется ПСН;

2. осуществление импортных операций (ввоз товаров) на территории РФ;

3. осуществление операций, облагаемых налогом, в соответствии налоговым законодательством РФ.

Преимуществом ПСН также является то, что после приобретения патента, предприниматель может осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар, работу, услугу (п. 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ). Однако в скором времени, данное преимущество полностью будет исключено, так как c 01.07.2018 года индивидуальным предпринимателям, применяющим ПСН необходимо перейти на онлайн кассы.

Обращаем внимание, что уже в настоящее время данное преимущество в виде не применения контрольно-кассовой техники не применяется к индивидуальным предпринимателям, осуществляющим торговлю любой алкогольной продукции, включая пиво, так как индивидуальные предприниматели с 31.03.2017 года, не зависимо от режима налогообложения, обязаны использовать онлайн кассы. Следовательно, если рассматривать вопрос применения онлайн касс индивидуальными предпринимателями, которые осуществляют продажу как разливного, так и бутилированного пива, вне зависимости от способа продажи (магазин, общепит, кафе и др.), таким бизнесменам онлайн касса с 31.03.2017 года необходима, в противном случае индивидуальные предприниматели и их сотрудники могут быть привлечены к административной ответственности в виде штрафа (п. 2 ст. 14.5. КоАП РФ), а при повторном совершение административного правонарушения могут последовать неблагоприятные последствия в виде административного приостановления деятельности на срок до девяноста суток.

Попробуем разобраться в том, могут ли ИП на патенте осуществлять продажу пива, а также как получить патент на пиво в Москве и другом регионе Российской Федерации.

Действующее законодательство РФ разрешает использовать патентную систему только индивидуальным предпринимателям, годовой доход которых не превышает 60 млн. рублей, а численность нанятого персонала — не более 15 человек. Поэтому патент на магазин разливного пива может получить каждый ИП, если выполнит указанные условия. В случае если будет превышена численность нанятого персонала (станет более 15 человек), или годовой лимит доходов превысит 60 млн. рублей, индивидуальный предприниматель потеряет право на применение ПСН.

Так как переход на ПСН носит заявительный характер, для того чтобы ИП получил патент на разливное пиво, он должен подать заявление о применении ПСН (форма 26.5–1) в налоговый орган, по месту действия патента, т.е. регистрации бизнеса (это может быть место регистрации физического лица в качестве индивидуального предпринимателя, так и иной субъект РФ в котором данный ИП планирует или осуществляет свою деятельность). Сделать это предприниматель должен не позднее чем за 10 дней до начала осуществления деятельности подпадающей под патент, включая розничную продажу пива, в течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент либо уведомить об отказе в выдаче патента. Законодательство РФ не запрещает подачу заявления о применении ПСН одновременно с подачей документов на регистрацию в качестве индивидуального предпринимателя, но только при условии, что место регистрации ИП и место действия патента одинаковы.

Оплата патента регулируется ст. 346.51 Налогового кодекса Российской Федерации, в следующие сроки:

– если патент получен на срок до шести месяцев, – в размере полной суммы налога в срок не позднее срока окончания действия патента;

– если патент получен на срок от шести месяцев до календарного года- в размере одной трети суммы налога в срок не позднее девяноста календарных дней после начала действия патента и в размере двух третей суммы налога в срок не позднее срока окончания действия патента.

Индивидуальный предприниматель вправе в любое время прекратить деятельность на ПСН, подав в налоговый орган, которым выдан патент, заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН (форма 26.5–4), выбрав другую систему налогообложения, а также полностью прекратить деятельность в качестве ИП.

Автор статьи – Людмила Кузьмина, Руководитель юр. отдела ООО “Пивная Столица”

Пиво, а также сидр, пуаре, медовуха и другие напитки на основе пива – это алкогольная продукция. При продаже пива надо учитывать нормы, регулирующие торговлю алкоголем, но с некоторыми особенностями. Интересует это направление бизнеса? Тогда читайте нашу статью, в ней мы расскажем о самых важных вопросах при торговле пивом и пивными напитками:

- может ли ИП продавать пиво;

- нужна ли лицензия на продажу пива;

- какие ограничения существуют при продаже пива;

- надо ли продавцам пива подключаться к ЕГАИС;

- когда при продаже пива не нужен кассовый аппарат;

- какие коды ОКВЭД подобрать для реализации пива;

- какую отчётность об объёмах продаж надо сдавать.

Сразу ответим, что индивидуальные предприниматели вправе продавать пиво. Почему вообще возникает такой вопрос? Разве есть запреты на торговлю алкоголем, связанные с организационно-правовой формой продавца (ИП или ООО)? Такой запрет действительно есть, установлен он статьей 16 закона от 22.11.1995 года № 171-ФЗ.

Согласно ей продавать крепкий алкоголь разрешено только организациям. Почему так, не объясняется, но факт остается фактом – торговать крепкими спиртными напитками и винами вправе только юридические лица. Исключение сделано только для ИП – сельхозпроизводителей, которые реализуют вина и шампанское собственного производства.

Относительно продажи пива та же статья гласит, что «Розничная продажа пива и пивных напитков, сидра, пуаре, медовухи осуществляется организациями и индивидуальными предпринимателями». Обратите внимание – именно розничная продажа! Дело в том, что есть ещё норма статьи 11 закона № 171-ФЗ, и она разрешает оптовый оборот алкоголя и пива тоже лишь юридическим лицам.

Таким образом, индивидуальные предприниматели вправе продавать пиво и напитки на его основе только в розницу. А чтобы производить и продавать пиво без ограничений, надо регистрировать компанию.

А здесь все просто – лицензия на продажу пива не требуется. Снова читаем закон № 171-ФЗ, статью 18 о выдаче алкогольной лицензии: «… за исключением производства и оборота пива и пивных напитков, сидра, пуаре, медовухи». Так что, продажа пива без лицензии в 2019 году ничем не грозит, никаких санкций за это не предусмотрено. Правда, определённые ограничения и требования к организации продажи пива все равно существуют, и дальше мы о них расскажем.

Это, пожалуй, самая важная информация, с которой стоит ознакомиться перед организацией торговли пивом. Учитывая, что пиво – это алкогольный напиток, понятно, что оно не должно быть доступным в любом месте и время.

Пивной алкоголизм развивается быстро и незаметно, что особенно опасно для детей и женщин. И если для торговцев пивом большие объёмы продаж – это прибыль, то покупатели пенного напитка за неумеренное его потребление расплачиваются своим здоровьем. Надо с пониманием относится к запретам, установленным в статье 16 закона № 171-ФЗ, в конечном счёте они действуют для блага всего общества.

1.Запрещено продавать пиво в следующих объектах и прилегающим к ним территориям:

- детские, образовательные и медицинские учреждения;

- спортивные и культурные объекты;

- общественный транспорт всех видов и его остановки;

- АЗС;

- рынки, вокзалы, аэропорты и другие места массового скопления граждан (за исключением предприятий общепита);

- военные объекты.

2.Пиво может продаваться только в стационарных торговых объектах, поэтому здание должно иметь фундамент и быть внесено в реестр недвижимости. То есть, такие временные сооружения, как ларьки и киоски, не подходят для продажи пива, исключение – предприятия общепита. Что касается площади торгового объекта, то если кроме пива продаётся крепкий алкоголь, то действует ограничение:

- не менее 50 кв. м. в городах

- не менее 25 кв. м. в сельской местности.

При торговле только пивом ограничений по площади не установлено.

3.Время продажи пива ограничено периодом с 8 до 23 часов, кроме точек общественного питания.

4.Категорически запрещена продажа пива несовершеннолетним. За продажу алкогольной продукции в этом случае наказываются (статья 14.16 КоАП РФ):

- продавец – от 30 до 50 тысяч рублей;

- должностное лицо (ИП или руководитель организации) – от 100 до 200 тысяч рублей;

- юридическое лицо – от 300 до 500 тысяч рублей;

При любых сомнениях в возрасте покупателя продавец должен запросить документ, удостоверяющий личность. Кроме того, за продажу пива несовершеннолетним возможна и уголовная ответственность. Учтите, что полицейские часто устраивают контрольные рейды с привлечением молодых людей для того, чтобы спровоцировать такую незаконную продажу. Лучше перестраховаться и запросить паспорт, даже если покупатель выглядит достаточно взрослым.

5.С 1 января 2017 года запрещено производство и оптовая торговля, а с 1 июля 2017 года – и розничная продажа пива, разлитого в пластиковую тару объемом свыше 1,5 литра. Штрафы за нарушение: от 100 до 200 тысяч рублей для ИП и от 300 до 500 тысяч рублей для юридических лиц.

6. Дополнительные ограничения при продаже пива могут устанавливать местные власти. Так, во многих муниципальных образованиях запрещена продажа пива в торговых точках, расположенных в многоквартирных жилых домах. Рекомендуем перед тем, как начать торговлю пивом, узнать все правила в местной администрации или ИФНС.

ЕГАИС – это государственная система по контролю за производством и оборотом алкоголя. Нужна ли ЕГАИС для продажи пива? Да, конечно, но в ограниченном формате. Организации и ИП, закупающие пиво для дальнейшей розничной продажи, года обязаны подключаться к системе только для подтверждения закупок оптовых партий у легальных производителей и поставщиков.

Чтобы подключиться к ЕГАИС, надо получить специальную электронную подпись и зарегистрироваться на официальном сайте Росалкогольрегулирования. О том, как это сделать, мы в подробностях рассказали здесь. После регистрации в системе покупатель получает свой идентификационный номер (ID), а поставщик оформляет на него расходные накладные, отражая их в ЕГАИС. После того, как партия товара принята покупателем, поставщик списывает поставленную продукцию со своих остатков в ЕГАИС, и она фиксируется за покупателем.

Подтверждения факта продажи каждой бутылки пива, как это происходит с крепким алкоголем и вином, не требуется, поэтому торговля пивом через ЕГАИС оформляется проще, чем других спиртных напитков. Здесь главное – подтвердить, что оптовая партия пива закуплена легально.

Обратите внимание, что торговля пивом без кассового аппарата наказывается отдельным штрафом по статье 14.5 КоАП РФ:

- на ИП и руководителей организаций – от ¼ до ½ суммы расчета, но не менее 10 000 рублей;

- на организации – от ¾ до полного размера суммы расчета, но не менее 30 000 рублей.

Подробнее: Онлайн-касса – кто должен перейти на новую ККТ

Подробнее: Онлайн-касса – кто должен перейти на новую ККТ

Обратите внимание, что при регистрации ИП и ООО применяют только классификатор ОКВЭД-2. Чтобы указать виды деятельности, связанные с торговлей пивом, применяйте новые коды ОКВЭД 2019 года.

Для оптовой торговли пивом:

- 46.34.2: Торговля оптовая алкогольными напитками, включая пиво и пищевой этиловый спирт;

- 46.34.23: Торговля оптовая пивом;

- 46.17.23: Деятельность агентов по оптовой торговле пивом.

Для розничной торговли пивом:

- 47.25.1: Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах;

- 47.25.12: Торговля розничная пивом в специализированных магазинах.

- 47.11.2: Торговля розничная незамороженными продуктами, включая напитки и табачные изделия, в неспециализированных магазинах;

Для торговли пивом в общепите:

- 56.30: деятельность баров, таверн, коктейльных залов, дискотек и танцевальных площадок (с преобладающим обслуживанием напитками), пивных баров, буфетов, фито-баров, автоматов по продаже напитков.

Важно: если вы зарегистрировали ИП или ООО до 11 июля 2016 года, то никаких изменений в коды вносить не надо, ФНС самостоятельно соотнесёт ваши прежние и новые коды ОКВЭД, внесённые в реестры.

Но если вы решили заняться продажей пива после середины 2016 года, и соответствующие коды не были внесены сразу при регистрации, то сообщить о новом виде деятельности надо по формам Р24001 (для ИП) и Р13001 или Р14001 (для ООО). В этом случае коды указываете по ОКВЭД-2, так, как указано выше.

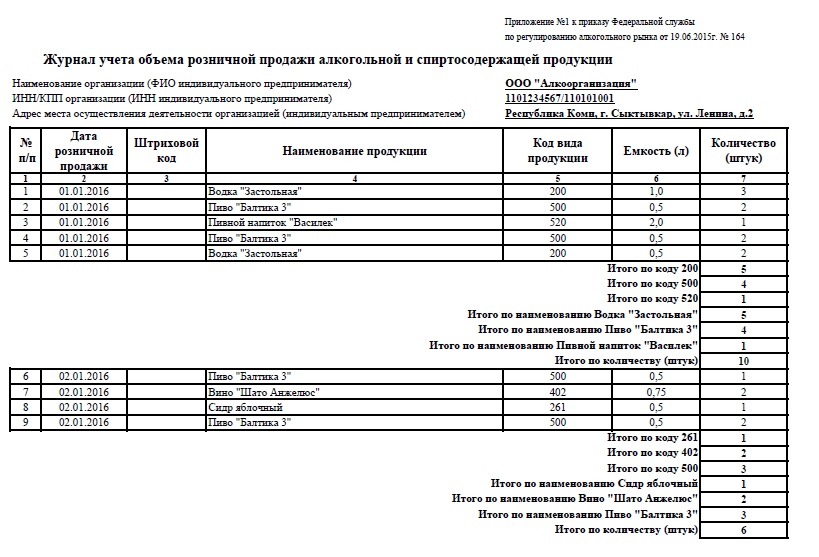

С 1 января 2016 года продавцы алкогольной продукции, в том числе и пива, обязаны вести журнал учёта объёма розничных продаж. Форма журнала и порядок его заполнения утверждены Приказом Росалкогольрегулирования от 19.06.2015 № 164.

Журнал должен заполняться ежедневно, не позднее следующего дня после продажи каждой тары или упаковки алкоголя, в том числе пива. По итогу каждого дня заполняют данные о продажах: наименование, код вида продукции, объём и количество. Вот так выглядит образец журнала, размещённый на сайте государственной организации ФГУП «ЦентрИнформ», выдающей электронную подпись для подключения к ЕГАИС.

За отсутствие журнала или неверное его ведение налагается штраф – от 10 до 15 тысяч рублей на ИП и от 150 до 200 тысяч рублей на организации.

Кроме того, по итогам каждого квартала, не позднее 20-го числа следующего месяца (20 апреля, июля, октября, января соответственно) надо сдать в Росалкогольрегулирование декларацию по обороту пива по форме № 12. Бланк декларации и правила её заполнения утверждены постановлением Правительства от 9 августа 2012 г. № 815.

- Продавать пиво могут не только организации, но и индивидуальные предприниматели, правда, для них разрешена только розничная торговля для конечного потребления.

- Лицензия на продажу пива не требуется.

- Учитывайте установленные законом запреты на место, время и круг покупателей при продаже пива.

- Легально закупить партию пива для дальнейшей продажи без подключения к ЕГАИС невозможно, поэтому надо пройти регистрацию на сайте Росалкогольрегулирования. После этого в системе надо будет каждый раз подтверждать факт закупки партии и отражать остатки продукции.

- С 31 марта 2017 года продажа пива, в том числе, в общепите возможна только с применением кассового аппарата, независимо от налогового режима.

- С 11 июля 2016 года в регистрационных целях применяется только ОКВЭД-2. Указывайте коды ОКВЭД для продажи пива из нашей подборки, они соответствуют действующему классификатору.

- Ведите журнал учёта для алкогольной розницы и своевременно сдавайте декларации о продаже пива.

Здравствуйте. ИП, розничная торговля (продукты питания). Режим налогообложения – патент. Хотим начать продавать пиво. В налоговой сообщили, что для продажи пива нужно перейти на УСН. Правомерно ли это? И можно ссылку на закон?

![]()

В Налоговом Кодексе указано (ст.346.43), что ПСН применяется

45) розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

46) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

В целях подпунктов 45 — 47 пункта 2 настоящей статьи используются следующие понятия:1) розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 настоящего Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без таких упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления). Реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах, относится в целях настоящей главы к розничной торговле;

Подпункты 6-10 ст. 181 НК РФ — автомобили и нефтепродукты, пиво туда не включено

Таким образом, у Вас есть право торговать пивом.

А налоговая привела какие-то доводы?

Доводов не привели. Сказали только: “Оформляйте УСН для продажи пива”, т.е. вся тороговля пойдет по патенту, а продажа пива по УСН. Там вобще каша началась: мы подали заявление на УСН, неделю назад пришло письмо с налоговой о нарушении сроков перехода на УСН (ст.346.13 п.1, п.2). И автоматически поставили нас на общий режим и даже уже счет арестовали за неподачу декларации по НДС. Даже не знаю с чего начать разгребать этот вопрос. По идее мы просто могли добавить ОКВЭД по пиву и работать дальше по патенту.

P.S.: ИП и патент оформили 14.08.2014. Заявление на УСН подали 22.09.2014. Письмо с налоговой пришло 18.11.2014.

21 Ноября 2014, 10:07

![]()

Анастасия, развитие ситуации попахивает судебным разбирательством. Мне сложно давать конкретные советы, так сказать, ставить диагноз по интернету. Рекомендую все общение с налоговой перевести в письменный формат, а также подать жалобу в вышестоящую инспекцию.

Пока я не понимаю. как они могли отказать в переводе на УСН.

Спасибо за ответ. Да, будем начинать переписку с налоговой

21 Ноября 2014, 10:45

Здравствуйте снова! Вернусь к вопросу по патенту и продаже пива. Сегодня в местной налоговой сообщили, что мы не можем продавать пиво по патенту, ссылаясь на это же определение, но акцентируя внимание на следующей фразе (выделила крупным шрифтом):

“3. В целях подпунктов 45 – 47 пункта 2 настоящей статьи используются следующие понятия:

1) розничная торговля – предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К ДАННОМУ ВИДУ предпринимательской деятельности НЕ ОТНОСИТСЯ РЕАЛИЗАЦИЯ подакцизных товаров, указанных в подпунктах 6 – 10 пункта 1 статьи 181 настоящего Кодекса, ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ, В ТОМ ЧИСЛЕ АЛКОГОЛЬНЫХ, как в упаковке и расфасовке изготовителя, так и без таких упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления). Реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах, относится в целях настоящей главы к розничной торговле;”

Отвечаю им, что это касается баров, ресторанов и кафе, а не розничной торговли. На что мне ответили, что им некогда со мной дискутировать. Как доказать местной налоговой, что в рамках патента можно продавать пиво в розничной торговле?

24 Ноября 2014, 14:56

![]()

Добрый день! Вот, например, было письмо Минфина от 1 ноября 2012 г. N 03-11-10/49, в котором говорится, что перепродажа пива может по патенту осуществляться, а производство пива не может. Приведите им этот аргумент. Не поможет, попробуем судебную практику поворошить

![]()

Да и потом, если следовать их логике, то продукты питания тоже нельзя продавать по патенту

Мы им об этом же говорим

24 Ноября 2014, 16:07

Добрый день! Вопрос решился в нашу пользу, спасибо за помощь. После ваших ответов мы были уверены в своей правоте и отстаивать свои интересы было проще

23 Декабря 2014, 09:08

![]()

Ну тогда с Вас пиво)))

Приезжайте к нам в Нижневартовск )))

23 Декабря 2014, 13:00

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

ИП на патенте розничная торговля пивом

А в части лимита на ст.346.47

Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации.

То есть потенциально возможный доход это тот, с которого рассчитывается сумма патента, 2700 т.р.

Аргумент такой:я плачу за патент с выручки 2700 т.р. в год, а по факту у меня будет годовая выручка 59 млн.руб.

Разве это законно?

А в части лимита на ст.346.47

Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации.

То есть потенциально возможный доход это тот, с которого рассчитывается сумма патента, 2700 т.р.

Аргумент такой:я плачу за патент с выручки 2700 т.р. в год, а по факту у меня будет годовая выручка 59 млн.руб.

Разве это законно?

Какую сдавать отчетность ИП на Патенте в 2018 году

Здравствуйте! В этой статье мы расскажем про патентную систему налогообложения и отчетность при ней.

Сегодня вы узнаете:

- Что собой представляет патентная система;

- Какую отчетность сдает ИП на патенте;

- Как можно сдавать отчетность.

Сразу хочется сказать, что самым комфортным способом формирования и сдачи отчетности ИП на ПСН является сервис онлайн бухгалтерии «Мое дело» .

Предназначение патентного режима в том, чтобы помочь малому и среднему бизнесу в нашей стране.

Отсюда вытекают ограничения по его применению:

- Доступен исключительно для физических лиц, получивших статус Индивидуального предпринимателя;

- Ограничение по количеству сотрудников, которых бизнесмен может принять в штат. На данный момент верхняя граница соответствует 15 сотрудникам;

- Если у вас свой магазинчик, кафе или ресторан, то площадь помещения, которое вы используете под вышеназванные цели, не должна превышать 50 квадратных метров;

- Выплата налогов по патентной системе доступна только для 47 видов деятельности, среди которых: услуги по ремонту, пошиву, вязанию одежды и других текстильных изделий; услуги по ремонту и пошиву обуви; парикмахерская деятельность; оказание косметических услуг; образовательные услуги; услуги по ремонту мебели, торговля в розницу; дизайнерские услуги. С общим перечнем разрешенных видов деятельности вы можете ознакомиться в Налоговом кодексе РФ статье 346.43 пункте 2.

- Для каждого патента предприниматель обязан вести Книгу по учету доходов, эта книга должна храниться у ИП на протяжении 4 лет после того, как был принят патентный режим. Более подробно об этом документе мы поговорим чуть позже;

- Удобная система оплаты патента в зависимости от срока его применения.

- Годовой оборот компании ограничен 60 млн. рублей;

- Стоимость патента не снижается за счет страховых выплат.

Достаточно много ограничений и недостатков, но патентная система имеет и свои достоинства, за которые ее выбирают 3,5% предпринимателей России:

- Значительно облегчает налоговое бремя для бизнесмена. Вы передаете в пользу государства лишь 6% от потенциального дохода от вашего вида деятельности. Потенциальный доход устанавливают власти субъекта РФ;

- Вы сами можете выбрать срок действия;

- Вы освобождаетесь от сдачи налоговой декларации;

- Единственный внебюджетный фонд, в который вам придется делать выплаты – Пенсионный фонд России. Выплаты составят 20%;

- Если вы попадаете в список разрешенных для патентной системы видов деятельности, то вы останетесь в нем до скончания лет. Власти не вправе сокращать этот список;

КУДиР представляет собой отчетный документ частного бизнесмена. При патентном режиме книга принимает форму журнала, в который необходимо заносить только приход денежных средств. Вести журнал обязательно.

Предназначен документ для учета доходов бизнесменов, что в будущем учитывается для расчета потенциального дохода для всей сферы бизнеса. Однако, напрямую данные книги не влияют на объем налоговых выплат конкретного предпринимателя.

Книга имеет утвержденную в Министерстве финансов РФ форму. Отсутствие документа карается законом: за это вы должны будете заплатить штраф в размере 200 рублей. Немного, но рисковать не следует, ведь это может навредить вашей репутации.

Вести книгу просто: ваша задача заносить официальные доходы в хронологическом порядке. Обратите внимание на то, что в отчет заносятся только те операции, которые имеют подтверждение в виде бухгалтерского документа.

Заполнять книгу необходимо в течение одного налогового периода (того срока, на который куплен патент). После окончания срока заводится новый журнал учета.

КУДиР представлена в двух форматах: бумажном и виртуальном. Бумажную версию вы можете купить в типографии и заполнять вручную. Электронная версия представлена в виде программы и онлайн-сервисов по бухгалтерскому учету.

Если вы выбрали виртуальную форму, то по окончании отчетного периода, заполненный документ необходимо распечатать, заверить в контролирующем органе и хранить в организации следующие 4 года.

- Титульный лист. Здесь отображаются персональные данные владельца бизнеса: имя, фамилия, отчество, место регистрации, расчетный счет, идентификационный номер и дата начала налогового периода;

- Первый раздел — “Доходы и расходы”. Данная часть КУДиР содержит четыре таблицы, по одной на каждый квартал. Каждая таблица разделена на четыре столбца: дата записи, наименование документа, его номер и дата, доходы и расходы. Владельцам патента не нужен столбец “Расходы”, поэтому разбирать мы его не будем. Столбец доходы разделен еще на пять столбцов: содержание записи, доходы от реализации, внереализационные доходы, иные поступления, примечания. Заполнять строки необходимо в хронологическом порядке.

- Второй, третий и четвертый разделы не нужны предпринимателям, работающим по патентному режиму. Они предназначены для расчета суммы будущего налога. Мы не будем на них останавливаться.

Правила заполнения журнала:

- Страницы должны иметь нумерацию;

- Страницы должны быть сшиты;

- Операции записываются в хронологическом порядке;

- Последняя страница журнала должна содержать печать и численное значение количества страниц, из которых состоит документ.

Отчетность и выплаты ИП на патентной системе без работников

Если вы осуществляете предпринимательскую деятельность без привлечения персонала, то количество налоговых сборов для вас значительно сократится. А отчетность в этом случае и вовсе не предусмотрена. Однако, вести книгу доходов вам все равно придется.

Приведем список налогов, необходимых к оплате для ИП на патентном режиме без сотрудников:

- Взносы в счет собственного обязательного медицинского страхования;

- Взносы в счет пенсионного фонда за себя.

- Оплата самого патента.

В том случае, если вы привлекли в свое дело сотрудников, налоговое бремя и количество отчетов значительно возрастет.

Особенные трудности у предпринимателей вызывает необходимость ежегодного подтверждения в Федеральной службе страхования (ФСС) вида деятельности. Сделать это обязан каждый предприниматель до 15 апреля.

Более точный график смотрите в налоговом календаре.

Периодичность представления

Сроки сдачи документа

Место сдачи

Журнал доходов

Один раз за период

В конце периода

Информация о количестве работников в штате

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.