Сегодня предлагаем вашему вниманию статью на тему: "образец заполнения расчета по налогу на имущество организаций". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Образец заполнения расчета по налогу на имущество организаций

- 2 Расчет по налогу на имущество за 9 месяцев: заполнение, сроки сдачи, образец

- 3 Декларация по налогу на имущество организаций 2017-2018

- 4 Авансовый расчет по налогу на имущество организаций: расчет налога, пример заполнения

- 5 Декларация налога на имущество 2019: пошаговая инструкция и образец заполнения

Образец заполнения расчета по налогу на имущество организаций

Бланк расчета по налогу на имущество в 2018 году

Бланк расчета по авансовому платежу по налогу на имущество, действующий в 2017 году (скачать бланк).

Как заполнить расчет по авансовому платежу

С инструкцией по заполнению расчета по налогу на имущество в 2017 году вы можете ознакомиться здесь.

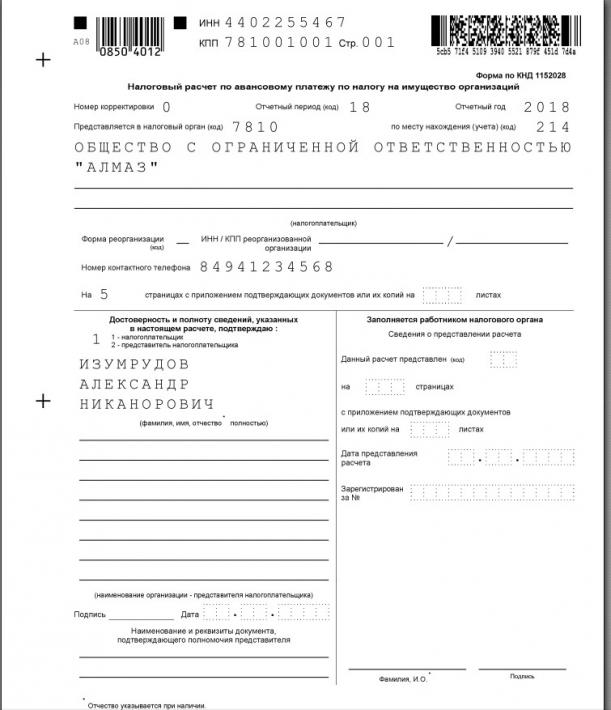

Образец заполнения формы расчета по налогу на имущество в 2018 году

Расчет сдает организация на ОСН.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Организация не имеет льгот по налогу на имущество (предусмотренных ст. 381 НК РФ и региональным законодательством).

На балансе организации числится движимое и недвижимое имущество, расположенное по месту нахождения организации.

Недвижимостью, налоговая база по которым определяется исходя из кадастровой стоимости, организация не владеет.

Расчет по налогу на имущество за 9 месяцев: заполнение, сроки сдачи, образец

Подходит время квартальной отчетности. Сдать расчет по авансовому платежу по налогу на имущество за 3 квартал 2018 года надо не позднее 30 октября.

В этой статье мы расскажем о том, как заполнять расчет российской организации.

Не являются объектом налогообложения в 2018 году объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификатором ОС. Таким образом, если у организации имеется только имущество, отнесенное к первой или второй группе ОС, она не обязана сдавать расчеты и декларацию по налогу на имущество.

Обратите внимание

Региональные законодатели могут не устанавливать отчетные периоды и тогда расчеты по авансам сдавать не надо. Загляните в региональный закон о налоге на имущество организаций.

- Титульный лист;

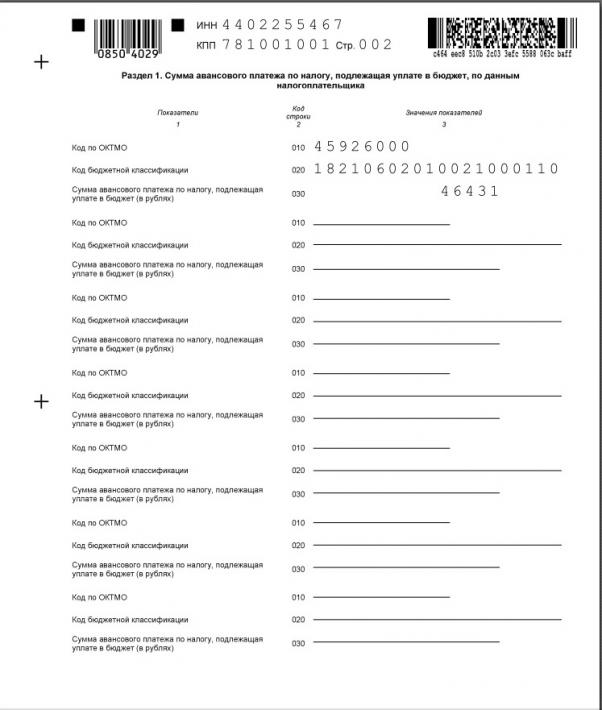

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Титульный лист, разделы 1 и 2 представляются всеми организациями. Раздел 2.1. включается в отчет только если на 1 октября 2018 года у организации есть хоть один объект недвижимого имущества, облагаемый налогом по среднегодовой стоимости. Раздел 3 необходимо сдавать только если у организации есть недвижимость, облагаемая налогом, исчисленным от кадастровой стоимости.

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

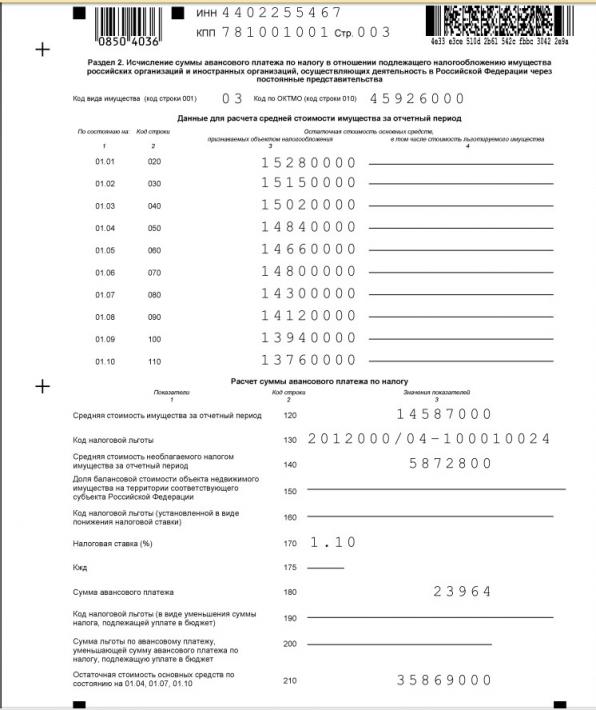

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость.

Если в регионе по налогу установлены разные ставки, то заполняется несколько разделов 2. Кроме того, несколько разделов может быть потому, что применяется несколько налоговых льгот.

По строке 001 указывается код вида имущества из Приложения 5 к Порядку заполнения расчета. В основном указывается код 03, он применяется для большинства видов имущества.

В строке 010 указывается код ОКТМО, по которому будет уплачиваться налог.

Остаточная стоимость основных средств отражается в строках 020 — 110графы 3.

Остаточную стоимость льготируемого имущества указывается в строках 020 — 110 графы 4. Если льгот нет, то ставится прочерк.

В строке 120 отражается среднегодовая стоимость имущества. Рассчитывается она просто — складываете значения строк 020-110 графы 3 и делите на 10.

Код льготы по налогу на имущество организаций указывается в строке 130. Он состоит из двух частей. Однако если код льготы 2012400 или 2012500, то поле 130 не заполняется. Эти коды указываются в других строках.

Если все же поле нужно заполнить, то в первой части нужно указать код льготы из Приложения № 6 к Порядку заполнения расчета. Во второй части указывается статья, пункт и подпункт регионального закона, которым льгота установлена.

Много вопросов возникает по движимому имуществу, приобретенному до 1 января 2013 года и которое ранее льготировалось. С 1 января 2018 года право устанавливать льготы было передано регионам. И оформили эти льготы в региональных законах по-разному. Четыре варианта заполнения раздела 2 вы можете найти в статье Расчет по налогу на имущество: отражаем движимое имущество по-новому.

Средняя стоимость не облагаемого налогом имущества за отчетный период (строка 140) рассчитывается как среднее арифметическое показателей графы 4.

Если организация применяет льготу с кодом 2012400 (снижение ставки налога), то заполняется поле 160. Порядок заполнения такой же, как и у строки 130.

Ставка налога указывается в строке 170.

Кжд (строка 175) заполняется только в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью, впервые принятых на учет в качестве основных средств начиная с 1 января 2017 г.

Сумма авансового платежа отражается в строке 180. Расчет суммы простой: (строки 120-140 раздела 2) х (строку 170) х ¼.

Если организация льготу в виде уменьшения суммы налога, нужно заполнить строки 190 и 200. В строке 190 указывается код налоговой льготы 2012500, а также номер, пункт и подпункт статьи закона субъекта РФ, которым установлена льгота (по аналогии со строкой 130). Сумма, на которую уменьшается авансовый платеж, отражается по строке 200.

В строке 210 указывается остаточная стоимость всех основных средств на 1 октября 2018 г. за исключением имущества, не подлежащего налогообложению по пп. 1 — 7 п. 4 ст. 374 НК РФ (пп. 13 п. 5.3 Порядка). Поскольку основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией ОС, не являются объектом налогообложения в соответствии с пп. 8 п. 4 ст. 374 НК РФ, их стоимость в строке 210 учитывается.

Обратите внимание, что в разделе указываются только объекты, находящиеся на балансе организации на 1 октября. Если объект выбыл до этой даты, он не указывается.

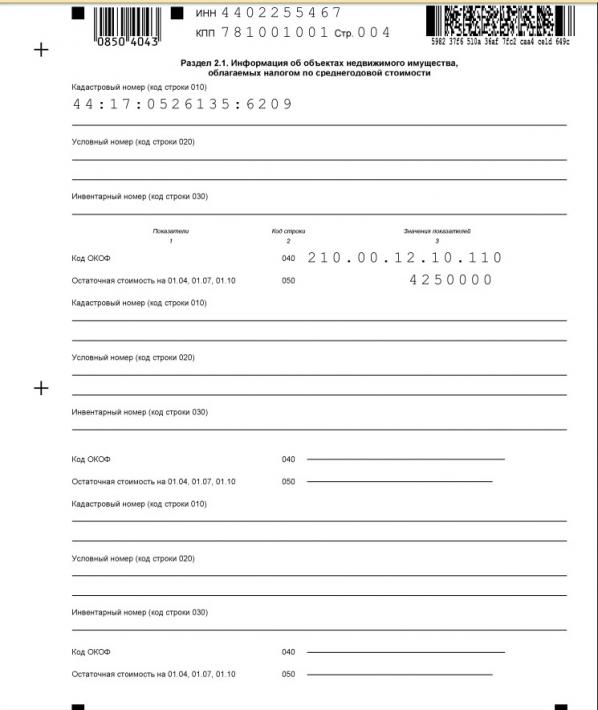

В отношении каждого объекта недвижимости нужно заполнить строки 010 — 050:

- кадастровый номер объекта (если он присвоен) — в строке 010;

- условный номер объекта (при наличии) в соответствии с ЕГРН — в строке 020;

- инвентарный номер объекта (если он есть и если не заполнены строки 010 и 020) — в строке 030.

- код ОКОФ в соответствии с Общероссийским классификатором основных фондов — в строке 040;

- остаточная стоимость объекта по состоянию на первое число месяца, следующего за отчетным периодом — в строке 050.

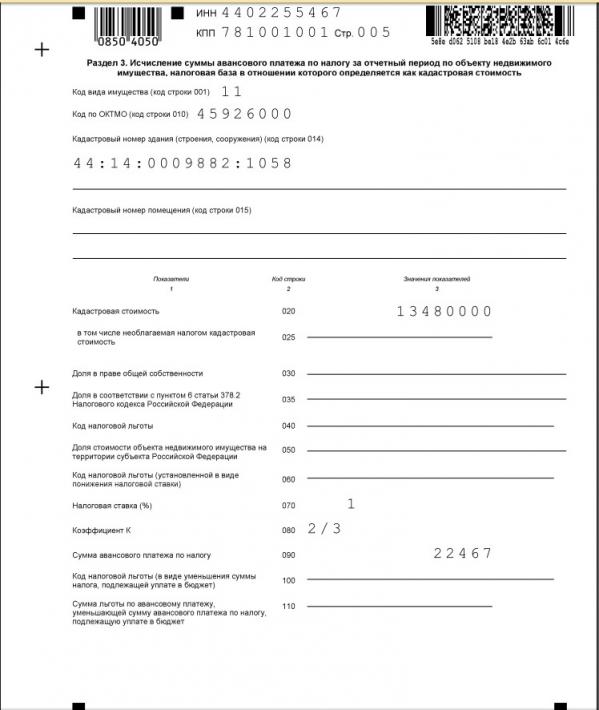

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 010 — ОКТМО, по которому уплачивается налог.

В строке 014 — кадастровый номер здания (сооружения).

В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

В строке 040 указывается код налоговой льготы (по аналогии со строкой 130 раздела 2).

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога.

Налоговая ставка отражается по строке 070.

Коэффициент К (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент К (строка 080).

Если организация применяет льготу в виде уменьшения суммы налога, необходимо заполнить строки 100 и 110. Код налоговой льготы 2012500, а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 100. Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

Декларация по налогу на имущество организаций 2017-2018

Образец заполнения декларации по налогу на имущество организаций

Налогоплательщики налога на имущество по итогам 2017 год должны будут сдавать декларацию по новой форме. Об обновленной налоговой декларации по налогу на имущество организаций 2017-2018 расскажем в нашей консультации и приведем пример ее заполнения.

Налог на имущество организаций: кто сдает декларацию

Декларацию обязаны представлять организации, у которых есть основные средства, признаваемые объектом налогообложения по налогу на имущество (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Какие ОС признаются объектом налогообложения по налогу, указано в ст. 374 НК РФ. Подробнее об объектах налогообложения по налогу на имущество мы рассказывали в нашей консультации. Особенности по налогу на имущество организаций расчета налоговой базы установлены ст.ст.375-376 НК РФ.

Если у организации нет ОС, признаваемых объектом налогообложения по налогу на имущество организаций, нулевую декларацию сдавать не нужно.

Здесь важно не путать со случаями, когда налога к уплате по декларации нет, поскольку все ОС, являющиеся объектом налогообложения, полностью самортизированы или льготируются. Обязанность сдавать «имущественную» декларацию, пусть и нулевую, в таких обстоятельствах сохраняется (Письма ФНС от 08.02.2010 № 3-3-05/128 , от 15.12.2011 № ЕД-21-3/375 ).

Налог на имущество организаций: срок сдачи декларации

По налогу на имущество организаций дата сдачи декларации не изменилась. Такой датой является 30 марта следующего года (п. 3 ст. 386 НК РФ). Конечно, если крайняя дата сдачи декларации придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 2017 года декларация по налогу на имущество организаций в 2018 году должна быть сдана не позднее 30.03.2018.

Декларация по налогу на имущество организаций (бланк)

Форма налоговой декларации по налогу на имущество, применяемая с отчетности за 2017 год, утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ .

Бланк декларации в удобном для заполнения формате PDF можно скачать здесь.

Налоговая декларация по налогу на имущество за 2017 год по общему правилу может быть сдана как на бумаге, так и в электронной форме. Однако в отдельных случаях обязательна только электронная форма (п. 3 ст. 80 НК РФ). Так, электронная форма налоговой декларации по налогу на имущество обязательна для:

- налогоплательщиков, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданных (в том числе при реорганизации) организаций, численность работников которых превышает 100 человек.

Налог на имущество организаций: порядок заполнения декларации

Порядок заполнения налоговой декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@, которым была введена и сама форма декларации. В Приложении № 3 к Приказу приводится следующая информация:

- состав налоговой декларации;

- общие требования к порядку заполнения декларации;

- порядок заполнения титульного листа, а также разделов 1-3 налоговой декларации.

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имущество организаций состоит из следующих листов и разделов:

Общие требования к заполнению декларации по налогу на имущество

В Приказе ФНС от 31.03.2017 № ММВ-7-21/271@ приведены следующие основные требования по заполнению налоговой декларации по налогу на имущество:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Подробнее разъяснения по заполнению налоговой декларации приведены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Налог на имущество организаций: декларация (образец заполнения)

Покажем для налога на имущество организаций заполнение декларации на примере.

Образец заполнения декларации за 2017 год можно посмотреть здесь.

Авансовый расчет по налогу на имущество организаций: расчет налога, пример заполнения

Налог на имущество организаций относится к региональным налогам. Поэтому при решении вопросов о порядке исчисления и уплаты данного налога следует руководствоваться не только нормами Налогового кодекса, но и положениями соответствующих законов республик, краев, областей, автономных округов, автономных областей или городов федерального значения. При этом именно законодательным (представительным) органам субъектов РФ предоставлено право решать, будет налоговый период включать отчетные периоды или нет (п. 3 ст. 379 НК). Соответственно, если региональные власти решат “сократить” отчетные периоды, то уплачивать налог на имущество и представлять отчетность по нему нужно будет только раз в год. В противном случае представлять расчет по налогу на имущество нужно по итогам каждого отчетного периода. Причем сделать это следует не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

В этой связи необходимо отметить, что гл. 30 Налогового кодекса с 1 января 2016 г. предусмотрены различные отчетные периоды в зависимости от порядка определения налоговой базы. Дело в том, что в общем случае налог на имущество исчисляется исходя из балансовой (среднегодовой) стоимости. Однако региональным властям дано право в отношении отдельных объектов недвижимости устанавливать особенности определения налоговой базы исходя из их кадастровой стоимости. По этой причине Законом от 28 ноября 2015 г. N 327-ФЗ были “дифференцированы” и отчетные периоды. Так, согласно п. 2 ст. 379 Кодекса отчетными периодами признаются первый квартал, полугодие и 9 месяцев календарного года, если иное не предусмотрено настоящим пунктом. А “иное” как раз касается налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости. Для них отчетными периодами признаются I квартал, II квартал и III квартал календарного года.

Очевидно, что изменение отчетных периодов на сроках представления авансовых расчетов не отразилось. И если региональные власти оставили в силе отчетные периоды по налогу, то представить Расчет по налогу на имущество за I квартал 2016 г. с учетом того обстоятельства, что 30 апреля 2016 г. является нерабочим днем (субботой), следует не позднее 4 мая 2016 г.

Форма и Порядок заполнения как декларации, так и авансового расчета по налогу на имущество организаций утверждены Приказом ФНС от 24 ноября 2011 г. N ММВ-7-11/895 (далее – Расчет). Отчитываться исключительно в электронном виде должны только организации, среднесписочная численность которых за 2015 г. превысила 100 человек или же они отнесены к крупнейшим налогоплательщикам. У остальных компаний есть право выбрать наиболее удобный для них способ представления отчетности – на бумаге или по “электронке”, лично, через представителя или по почте и т.д.

На практике, как оказалось, не всегда очевидно, нужно ли подавать Расчет по налогу на имущество организаций или нет. С одной стороны, согласно п. 1 ст. 386 Кодекса отчитываться должны только налогоплательщики. А таковыми признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 Кодекса (ст. 373 НК). Поэтому при отсутствии имущества, признаваемого объектом налогообложения, у организации не возникает обязанность по представлению в налоговый орган деклараций (расчетов) по налогу на имущество (см. Письмо Минфина от 28 февраля 2013 г. N 03-02-08/5904). В то же время данное правило справедливо только в случае, если в течение всего налогового периода у компании не было объектов налогообложения.

С другой стороны, указанный порядок не исключает необходимость в некоторых случаях сдавать “нулевую” отчетность по налогу на имущество. К примеру, на балансе организации есть только объекты ОС, которые полностью освобождены от налогообложения на основании льготы. В этом случае объект налогообложения фактически имеет место быть. Соответственно, и обязанность сдавать авансовый расчет по налогу на имущество, равно как и декларацию по итогам года, как ни крути, сохраняется (см., напр., Письмо ФНС от 15 декабря 2011 г. N ЕД-21-3/375).

Еще один довольно распространенный случай: на балансе организации кроме полностью самортизированных объектов ОС никакое имущество “не висит”. Очевидно, что при подобном стечении обстоятельств налоговая база будет равна нулю. Тем не менее объект налогообложения есть – полное погашение его стоимости путем амортизации не является основанием для его выбытия. Поэтому и “отчетная” обязанность также сохраняется (см., напр., Письмо ФНС от 8 февраля 2010 г. N 3-3-05/128).

А в 2015 г. в связи с изменениями, внесенными в гл. 30 Кодекса, возникла ситуация, когда даже при отсутствии объектов налогообложения от организаций инспекции требовали представить “нулевой” отчет. Однако обо всем по порядку.

Итак, разд. 2 “Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций. ” формируется в отношении объектов ОС, по которым налог уплачивается исходя из их балансовой стоимости. Этот раздел требуется заполнить отдельно, в частности в следующих случаях:

- в отношении имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство);

- в отношении имущества каждого “обособленца”, имеющего отдельный баланс;

- в отношении недвижимости, находящейся вне места нахождения организации и ее обособленного подразделения, имеющего отдельный баланс;

- в отношении имущества, облагаемого по разным налоговым ставкам;

- в отношении каждого объекта недвижимости, которое расположено на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ;

- в отношении льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества.

Полный перечень случаев, когда разд. 2 Расчета необходимо заполнить отдельно, приведен в п. 5.2 Порядка заполнения Расчета.

Прежде чем приступить к порядку его заполнения, напомним, можно сказать, налоговые основы. Так, налоговой базой за отчетный период является средняя стоимость имущества, признаваемого объектом налогообложения. Формула определения данного показателя за отчетный период описана в абз. 1 п. 4 ст. 376 Кодекса. Применительно к расчету авансового платежа за I квартал 2016 г. она принимает следующий вид:

Средняя стоимость имущества = (ОС1 + ОС2 + ОС3 + ОС4) : 4,

где ОС1 – остаточная стоимость ОС на 1 января 2016 г.,

ОС2 – остаточная стоимость ОС на 1 февраля 2016 г.,

ОС3 – остаточная стоимость ОС на 1 марта 2016 г.,

ОС4 – остаточная стоимость ОС на 1 апреля 2016 г.

Соответственно, сумма авансового платежа за I квартал 2016 г. исчисляется как 1/4 произведения средней стоимости имущества, признаваемого объектом налогообложения, и соответствующей налоговой ставки (п. 4 ст. 382 НК).

Ну а теперь приступим непосредственно к порядку заполнения разд. 2 Расчета. В первую очередь по строке 001 разд. 2 Расчета указываем код вида имущества, в отношении которого данный раздел заполняется. Соответствующий код находим в Приложении N 5 к Расчету. По строке 010 указываем код ОКТМО, по которому подлежит перечислению авансовый платеж.

Далее нам нужно внести данные для расчета средней стоимости имущества за отчетный период. При заполнении Расчета за I квартал 2016 г. вносим сведения только в строки 020 – 050. В них мы указываем остаточную стоимость ОС, признаваемых объектом налогообложения, и отдельно выделяем остаточную стоимость льготируемого имущества по состоянию на 1 января, 1 февраля, 1 марта и 1 апреля 2016 г.

На этом этапе отметим два важных момента.

Во-первых, перечень имущества, не признаваемого объектом налогообложения налогом на имущество, приведен в п. 4 ст. 374 Кодекса. В нем помимо земельных участков и иных объектов природопользования фигурируют также и объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией ОС, утвержденной Постановлением Правительства от 1 января 2002 г. N 1.

Во-вторых, при формировании разд. 2 Расчета мы не принимаем во внимание остаточную стоимость недвижимости, в отношении которой налог уплачивается исходя из ее кадастровой стоимости.

Теперь в строку с кодом 120 вписываем значение средней стоимости имущества, признаваемого объектом налогообложения, за отчетный период. Оно определяется по приведенной нами формуле, то есть как частное от деления на 4 суммы значений по графе 3 строк с кодами 020 – 050. В аналогичном порядке рассчитывается и показатель строки 140 (средняя стоимость льготируемого имущества), только теперь на 4 мы делим сумму значений по графе 4 строк с кодами 020 – 050.

Строка 130 предназначена для указания кода налоговой льготы, если таковая применяется. Перечень кодов приведен в Приложении N 6 к Порядку заполнения Расчета. При этом ФНС регулярно его дополняет в своих разъяснениях. Например, в Письме ФНС России от 17 декабря 2014 г. N БС-4-11/26159@ рекомендовано для льготы, предусмотренной п. 25 ст. 381 Кодекса, использовать код 2010257.

Вообще упомянутая нами льгота не так элементарна, как хотелось бы. Речь идет об объектах движимого имущества третьей – десятой амортизационных групп, которые приобретены после 1 января 2013 г. В общем случае на основании п. 25 ст. 381 Кодекса в отношении них предоставляется льгота в виде освобождения от налогообложения. Однако из данного правила есть исключения: освобождение не применяется, если объект принят к учету после указанной даты в результате реорганизации или по сделке, заключенной между взаимозависимыми лицами. Таким образом, получается, что если, к примеру, организация сменит организационно-правовую форму и т.п., то автоматически база по налогу на имущество у нее увеличится за счет включения в нее остаточной стоимости “движимости”.

По льготам, установленным законом субъекта РФ в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 130 не заполняется. Льгота в виде снижения ставки показывается по строке с кодом 160, а по строке 170 указывается налоговая ставка, установленная субъектом РФ с учетом предоставляемой льготы (сниженная ставка налога).

По строке с кодом 180 отражается сумма авансового платежа за I квартал 2016 г. Порядок его расчета зависит от вида имущества, в отношении которого данный раздел заполняется. В общем случае он равен 1/4 произведения разности значений строк с кодами 120 и 140 и значения строки с кодом 170, деленного на 100. То есть вычитаем из средней стоимости облагаемого налогом имущества среднюю стоимость льготируемого имущества и делим на 4.

Строки 190 и 200 заполняем, только если законом субъекта РФ для отдельной категории налогоплательщиков предусмотрены налоговые льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

А по строке с кодом 210 отражается остаточная стоимость всех(!) основных средств по состоянию на 1 апреля 2016 г., за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению по пп. 1 – 7 п. 4 ст. 374 Кодекса.

Отметим, что при заполнении данной строки (210) возникает вопрос: следует ли при ее формировании учитывать остаточную стоимость ОС, относящихся к первой-второй амортизационным группам? Если действовать в строгом соответствии с Порядком заполнения Расчета, то, безусловно, ответ должен быть положительным. Ведь указанные ОС не признаются объектом налогообложения на основании пп. 8 п. 4 ст. 374 Кодекса. А стало быть, их нужно “посчитать”.

Однако тогда возникает еще один вопрос: следует ли представлять Расчет по налогу на имущество за I квартал 2016 г., если на балансе организации числятся только ОС, относящиеся к первой-второй амортизационным группам. Опять же согласно Порядку, раз остаточную стоимость данных объектов мы должны показать по строке 210 разд. 2 Расчета, то Расчет представить придется.

С другой стороны, как мы уже отмечали, Расчеты представлять обязаны только налогоплательщики налога на имущество. А таковыми признаются организации, у которых на балансе “висят” ОС, признаваемые объектами налогообложения. В свою очередь ОС, относящиеся к первой-второй амортизационным группам, объектами налогообложения не признаются (пп. 8 п. 4 ст. 374 НК). Соответственно, при отсутствии в налоговом периоде у организации иных объектов налогообложения отчитываться по налогу на имущество она не должна.

Думается, что в указанной спорной ситуации приоритет должен быть отдан положениям Налогового кодекса. Однако во избежание конфликтной ситуации рекомендуется уточнить данный вопрос в своей налоговой инспекции.

Пример заполнения авансового расчета по налогу на имущество

Пример. Рассмотрим порядок заполнения разд. 2 Расчета по налогу на имущество организаций за I квартал 2016 г. на конкретном примере. Для удобства данные, необходимые для расчета авансового платежа, представим в виде таблицы:

Декларация налога на имущество 2019: пошаговая инструкция и образец заполнения

Только напомним: чиновниками утверждена новая декларация по налогу на имущество 2019 (Приказ ФНС России от 31.03.2017 № ММВ-7-21/[email protected]).

А вот простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Данная категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС. Следовательно, граждане и индивидуальные предпринимателя самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют.

Срок подачи декларации по налогу на имущество установлен НК РФ (статья 386) . Сдать отчетность в ИФНС нужно не позднее 30 марта года, следующего за отчетным. В 2019 г. эта дата выпадает на выходной день, поэтому отчитаться в ИФНС нужно до 01.04.2019.

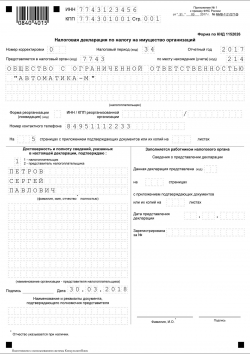

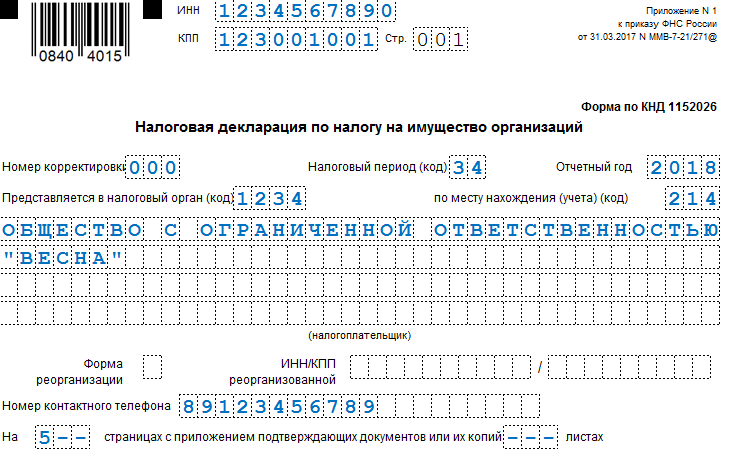

Теперь определим пошаговый порядок заполнения декларации по налогу на имущество 2019 на конкретном примере. Данные для регистрации: ООО «Весна», ИНН:1234567890, КПП: 1230010001, находится в городе Москве. На балансе компании числится:

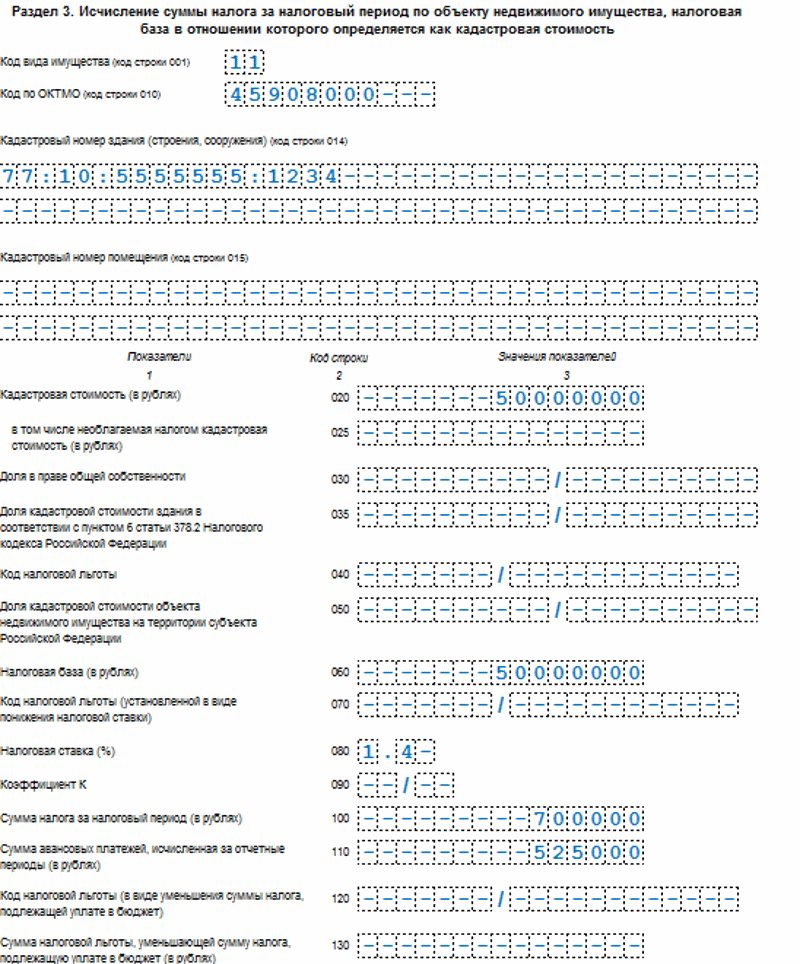

- Здание головного офиса ООО «Весна» (совпадает с местом фактического нахождения фирмы) (ОКТМО 45908000). По условиям федерального и регионального законодательства, налоговая база данного объекта ОС определяется как кадастровая стоимость. Кадастровый номер: 77:10:5555555:1234, стоимость объекта по состоянию на 01.01.2018 — 50 000 000 рублей. Ставка 1,4 %.

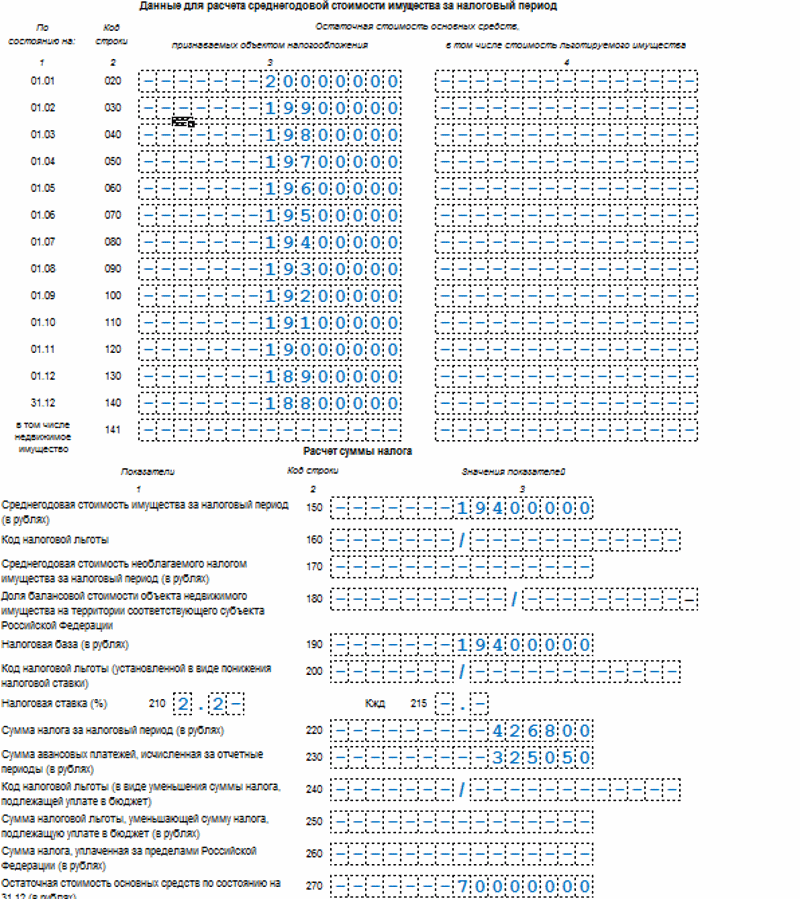

- Движимые имущественные объекты, находящиеся на балансе, подлежащие налогообложению. Ставка 2,2 %. Стоимость по данным бухгалтерского учета:

Остаточная стоимость, рублей

Сумма уплаченных авансов:

- по кадастровой стоимости — 525 000 рублей;

- по среднегодовой стоимости — 325 050 рублей.

Остаточная стоимость всех основных средств, учтенных на балансе компании, по состоянию на 31.12.2018 — 70 000 000 руб.

Первый лист отчетности следует заполнять в общем порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем пропишите код отчетного периода, для годовой формы — это код «34». Теперь пропишите отчетный год, в нашем примере это «2018».

Код учета по месту нахождения заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код «214». Не забудьте прописать номер ИФНС, в которую представляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона, по которому можно связаться с лицом, ответственным за составление декларации налог на имущество за 2018 год. Зарегистрируйте количество страниц в отчете. Если прилагаете подтверждающие документы, то также пронумеруйте страницы и укажите их количество на титульном листе.

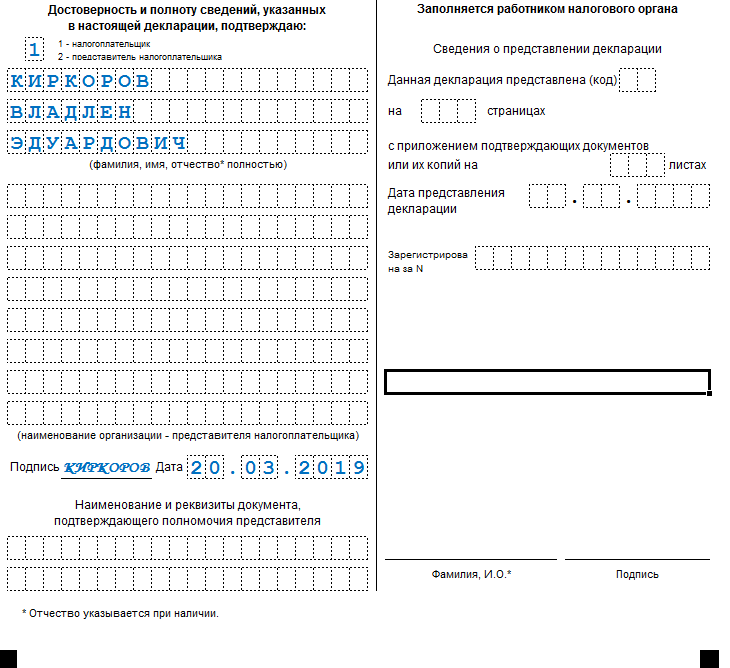

В нижней части титульника (правая часть) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем пропишите Ф.И.О. руководителя либо зарегистрируйте информацию о поверенном лице.

На данной странице образца декларации по налогу на имущество 2019 необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это офисное здание ООО «Весна».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключении вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет, в течение года.

В первую очередь указываем код имущественных объектов (в большинстве случаев это «03») и ОКТМО по месту нахождения имущественных активов.

Строки 020-130 — указываем стоимость ИО в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеется право на льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в данной категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

Строка 150 декларации по налогу на имущество — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140 разделенная на 13.

Далее укажите сведения о льготах (строки 160, 170).

Строка 180 декларации по налогу на имущество — укажите долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код «02».

В стр. 190 — прописываем налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

Стр. 210 декларации по налогу на имущество — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ . В нашем случае строка 210 декларации по налогу на имущество организаций 2019 ставка равна 2,2 %.

Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100 %, то есть налогооблагаемая база перемножается на ставку.

Стр. 230 декларации по налогу на имущество — прописываем суммы перечисленных авансов. По условиям нашего примера, в течение 2018 г. ООО «Весна» перечислило в бюджет 325 050 руб. Именно эту сумму вносим в строку 230 декларации по налогу на имущество.

Стр. 240-250 — информация о льготах, которые уменьшают сумму платежей в бюджет.

Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 260.

Строка 270 декларации по налогу на имущество — регистрируем остаточную стоимость всех основных средств, числящихся на балансе компании, по состоянию на 31.12.2018. Из этой суммы исключите стоимость ОС, необлагаемых по пп. 1-7 п. 4 ст. 374 НК РФ .

Декларация налога на имущество 2019: образец заполнения раздела № 2

В данном разделе отражаем информацию о суммах налога на имущество (декларация 2019), подлежащих уплате в бюджет по итогам года.

Строка 010 — это код ОКТМО.

Стр. 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

Стр. 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

— что это такое в контексте форекса и памм-счетов")