Сегодня предлагаем вашему вниманию статью на тему: "на помощь чп и бизнесменам как согласно правилам заполнить приходный кассовый ордер". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

На помощь ЧП и бизнесменам: как согласно правилам заполнить приходный кассовый ордер

На помощь ЧП и бизнесменам: как согласно правилам заполнить приходный кассовый ордер

ПКО – это стандартизированный бланк отдела финансов, фиксирующий зачисление денежной налички в кассу предприятия из различных финансовых ресурсов. Ордер имеет установленню документоформу, которую нельзя изменять, прибавляя или ликвидируя колонки и информацию.

Правильное проведение записей в финансовой документации

Предлагаем пример заполнения приходного кассового ордера. Но следует отметить и запомнить порядок заполнения и такие важные особенности:

- выписывается и заполняется сотрудником бухгалтерии от руки либо сведения вносятся на компьютере в единичном экземпляре;

- при заполнении ПКО 2017 не разрешается делать корректировку и опечатки.

Бланк-ордер состоит из таких элементов:

- основная часть приходного ордера (остается в бухгалтерии);

- отрывная квитанция (отдается тому, кто делает финансовый взнос).

Эта часть бланка к ПКО обязательно подтверждается подписями сотрудника кассы, главбуха или доверенного лица и скрепляется кассовой печатью. Далее бланк отчетности фиксируется в регистрационной книге приходно/ расходной кассовой документации, где ему присуждается нумерация. Правильно, если печать размещается так, чтобы ее большая часть помещалась на отрывной части бланка с заходом на сам ордер.

Не разрешено редактировать и поправлять ПКО, поэтому в случае исправлений следует переоформить финансовую бумагу.

Предлагаем рассмотреть наглядно образец заполнения приходного кассового ордера.

Проиллюстрируем, как заполнять приходный кассовый ордер (2016). Сведения в документоформу вносятся так:

Порядок внесения информации в отрывную часть (форму) кассового ордера ничем не отличается от самого ПКО 2017.

Для чего регистрировать деньги в кассовой документации

Финансовые средства вносят в кассу для:

- зачисления с номинального счета;

- прибыль за проданный товар;

- возвращение неизрасходованных денег (выдача под. отчет сотруднику);

- отдача займов (фидуциарий), выплата компенсации и убытка;

- взнос соучредителями и основателями денег (уставной фонд).

При любом внесении налички в кассу организации или предпринимателя, оформление ПКО 2017 становится непременной процедурой. Получение финансовых средств без заполнения ПКО считается нарушением закона кассовой дисциплины.

Выборочное или фрагментарное внесение наличных средств по ПКО может стать причиной фальсификации сведений в бухгалтерской и налоговой отчетности. При проведении инспекции эта оплошность будет рассматриваться как грубое правонарушение.

До 2017 года существовала такая система наказания за данное нарушение (штрафное взыскание):

- от 4 и болем тисяч рублей (физическое лицо);

- от 40 до 50 тыс. рублей (предприятие).

Согласно Российскому законодательству, калькуляция между учреждениями, юридическими лицами и предприятиями, как правило, производятся по безналичному расчету. Обязательного использования контрольно-кассовых приборов требуют наличные расчеты с физлицами. Каждое учреждение обязуется иметь кассу и оформлять кассовую книгу по общепринятой документоформе.

Порядок приема ПКО кассиром:

- проверка подписи главбуха и ее достоверности;

- точность оформления;

- наличие упомянутых в документах дополнений.

Способ ведения учёта на предприятии – вручную или с использованием програмного обеспечения, обуславливает и формирование кассового ордера (на компьютере или от руки). Обязательным условием является:

- заполнение ордера именно в день получения денег в кассу;

- реквизиты документа записываются в журнал по определенной форме, предназначенной для учета и записи кассовых документов.

При отступлении от любого из выше перечисленных предписаний, кассиру следует вернуть документы на доработку и соответствующее оформление.

Скачать бланк приходного кассового ордера форма КО-1 в формате Excel

Скачать образец заполнения приходного кассового ордера форма КО-1 в формате Excel

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации.

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете”), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

В каких случаях заполняется форма приходного кассового ордера

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

возврат неиспользованных подотчетных денег;

получение денег с расчетного счета;

возврат заимствованных средств;

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 “Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации”.

В соответствии с формой N КО-1 приходный кассовый ордер имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе.

Приходный кассовый ордер оформляется:

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа организации, индивидуального предпринимателя (далее – бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

При этом приходный кассовый ордер подписывает главный бухгалтер или бухгалтер, а при их отсутствии – руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Приходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если приходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Исправлений в приходном кассовом ордере не допускается.

Бланк приходного кассового ордера выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

При этом квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира.

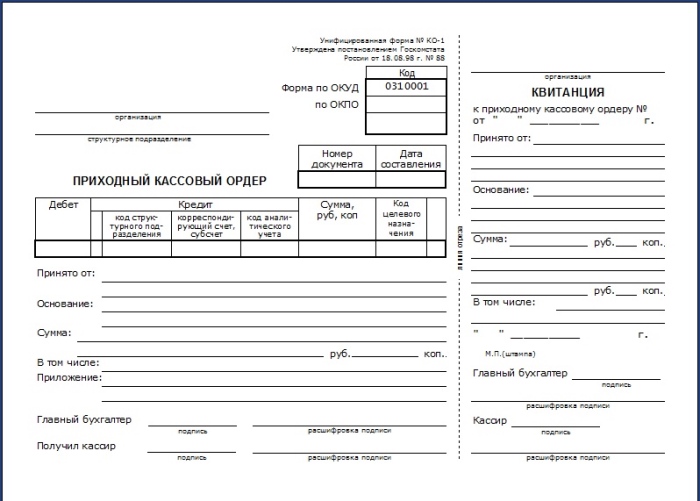

Заполняется бланк приходного кассового ордера следующим образом:

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

В графах «Дебет» и «Кредит» заносятся номера соответствующих счетов и кодов, если организация применяет кодирование:

Так в графу “Дебет” заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе “Кредит, корреспондирующий счет, субсчет” указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В строке «Принято от» пишется ФИО работника организации, либо при расчетах между организациями — наименование организации и ФИО сотрудника через которого переданы средства. При этом вносится слово «через», например «Принято от «Наименование организации» через «ФИО сотрудника через которого переданы средства»».

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись “без налога (НДС)”.

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

Заполнение квитанции к приходному кассовому ордеру

Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер.

В отрывной квитанции, прилагающейся к приходному кассовому ордеру, заполняется такая информация:

Правила заполнения приходно-кассового ордера, с примерами

Предприниматели, которые обязаны вести кассовые документы, регулярно проверяются органами ФНС на предмет полноты учета выручки. Она оформляется ПКО, поэтому рассмотрим несколько примеров заполнения приходного ордера, и штрафные санкции за их отсутствие.

Стандартные формы бухгалтерских документов утверждены Постановлением Госкомстата № 88 от 18.08.1998 года. Согласно Порядку ведения,они применяются при осуществлении всех наличных расчетов.При поступлении денежных средств в кассу организации оформляется приходный кассовый ордер, как заполнять его правильно, чтобы не было вопросов при проверке, поясним на примерах.

ПКО(форма № КО-1)подтверждает внесение в кассу, другими словами —оприходование наличных денег, полученных:

- в результате оказания услуг, продажи товаров, проведения работ (выручка, в том числе от обособленных подразделений);

- возврата остатка денег, выданных в подотчет работникам, в качестве возмещения за нанесенный ущерб;

- оплаты доли в уставном капитале новым участником общества с ограниченной ответственностью;

- в счет оплаты за проданное имущество, оборудование;

- снятых с расчетного счета организации на конкретные нужды.

Таким образом, этим документом оформляются любые деньги, поступившие в кассу, независимо от источника. Компании, осуществляющие деятельность платежного агента, заполняют на деньги клиентов и свою собственную выручку отдельные ордера.

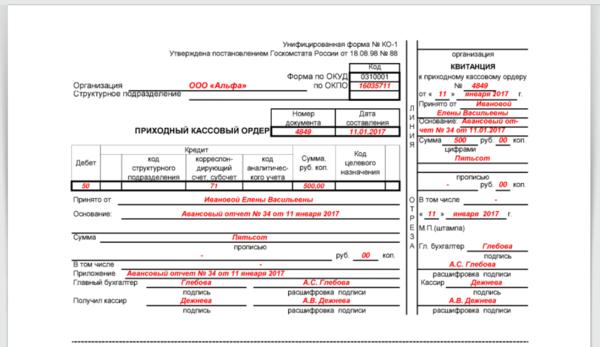

Кассовые ордера составляются в единственном экземпляре. Помарки, исправления в нем не допускаются, если он испорчен — просто нужно заполнить новый.Обычно его выписывает главный бухгалтер, но такая обязанность может быть возложена должностной инструкцией на любого работника. При их отсутствии это делает руководитель. Образец заполнения приходного кассового ордера приведен на рисунке 1.

Бланк разделен линией отрыва на две части, левая остается в организации, а квитанция возвращается вносителю денег. Особенности заполнения:

Все свободные места в строках дополняются прочерком. Принимая деньги, кассир сверяет подписи с имеющимися образцами, наличие подтверждающих документов, соответствие указанной суммы с фактической. Квитанция к подписывается и заверяется печатью, которую принято ставить так, чтобы часть ее оставалась на бланке приходно кассового ордера. При обнаружении ошибок, перечеркивает приходник и возвращает в бухгалтерию. Допускается оформление одного ПКО на общую сумму дневной выручки в конце рабочего дня на основании бланков строгой отчетности, контрольно-кассовой ленты, если организация работает с использованием ККТ.

В основании прихода наличных денег могут быть указаны такие причины:

- оплата за отгруженную продукцию согласно накладной;

- оплата за выполненные работы по акту;

- возмещение материального ущерба по решению суда (приказу);

- внесение авансового платежа по договору;

- возврат неиспользованных средств, выданных в подотчет;

- компенсация выявленной недостачи на основании ревизии, приказа.

Как заполнить приходный кассовый ордер в этом случае? Приведем образец.

Соблюдение требований по оформлению операций с наличностью проверяется налоговыми органами, в том числе: полнота оприходования выручки. За нарушение порядка предусмотрены административные штрафы: для ИП до 5 000, для организаций — до 50 000 рублей (ст. 14.1, 15.1 КоАП).

Будьте внимательны! Недочеты в порядке документооборота не относятся к финансовым нарушениям. Они рассматриваются по правилам ст.120 НК РФ, и наказание может последовать за грубое пренебрежение правилами учета доходов и расходов (штраф до 30 000 рублей).

Грубыми считаются: отсутствие первичных документов, включая ордера, фактуры, счета; неправильное отражение хозяйственных операций на счетах. Огрехи в при заполнении, если они не повлекли за собой, например, неполное оприходование или накопление сверхлимитного остатка в кассе, к ним не относятся.

Пример из судебной практики. (дело № А52-2365/2010, Постановление ФАС СВО от 07.02.2011).

Во время проверки ФНС были обнаружены некорректно оформленные приходные ордеры: без подписи главного бухгалтера, кассира, с квитанциями. На организацию был наложен штраф — 40 000 руб., на основании ст.15.1 КоАП. При оспаривании в Арбитражном суде, было установлено, что некорректное оформление ПКО, в данном случае, не привело к нарушениям финансового учета. Решение принято в пользу юридического лица.

Бланк Приходного ордера (ПКО) по форме КО-1

Приходный кассовый ордер — один из документов кассовой дисциплины, используемый для оформления поступления денежных средств в кассу ИП или организации.

Обычно приходный кассовый ордер (на основании Z-отчёта, бланков строгой отчётности (БСО), товарных чеков, а также иных документов, приравненных к кассовому чеку) оформляется в конце дня на общую сумму принятых за весь день денег.

Что касается вопроса оформления отдельного ПКО по какой-то определённой денежной операции (например, при получении денег от юридического лица), то это остаётся на усмотрение самой организации. То есть строгой обязанности в этом плане нет, акцент ставится на том, как вам будет удобно вести учётную политику.

Приходник состоит из 2-х частей:

- Сам приходный кассовый ордер

- Отрывная квитанция к ПКО

ПКО оформляется в одном экземпляре. Его подписывает кассир, а также главный бухгалтер или бухгалтер (при их отсутствии — лицо, их заменяющее, например, руководитель организации или ИП).

Отрывная квитанция подписывается этими же лицами (главный бухгалтер и кассир), заверяется печатью и передаётся человеку, сдавшему деньги в кассу. Печать должна стоять только на квитанции. Очень популярно мнение, что печать должна краешком «заезжать» на ПКО. Такое и правда практикуется, но это является нарушением правил заполнения кассовых документов.

Оформленный ПКО остаётся в кассе. Но перед этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Исправления и помарки в ПКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате – ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

Приходный кассовый ордер для ИП: его значение и заполнение

Любая деятельность индивидуального предпринимателя связана с кассовыми операциями. Знание правил оформления, составления и заполнения приходного кассового ордера является неотъемлемой частью ведения бухгалтерского учета.

Индивидуальный предприниматель (далее ИП) должен самостоятельно определить и назначить лицо, в обязанности которого будет входить оформление кассовых документов. Это является одним из элементов кассовой дисциплины.

Такими лицами на предприятии могут быть:

- главный бухгалтер или сотрудник бухгалтерии.

- кассир или старший кассир. Такой вариант возможен в случае отсутствия в штате должности гл. бухгалтера.

- сам ИП — при отсутствии гл. бухгалтера и кассира в штате.

Представители малого бизнеса (ИП) освобождены от обязательного оформления кассовых документов в т. ч. приходного кассового ордера (далее ПКО) и могут заполнять их по собственному желанию. В случае, если предприниматель выбрал вариант – оформление ПКО, ему необходимо руководствоваться следующим законодательным актом: Указание ЦентроБанка РФ № 3210-У от 11.03.14 г. В данном Указании регламентируется порядок оформления операций с наличными денежными средствами, составление приходного ордера и оговариваются сроки его хранения. В нем также ПКО присвоен номер строгой отчетности 0310001.

Бланк ПКО (пример)

Для верного заполнения и оформления документа (ПКО) необходимо знать и соблюдать ряд установленных правил.

Ниже рассмотрим основные из них:

На какие моменты в ПКО ему следует обратить внимание:

- наличие всех необходимых подписей на ордере и их соответствие образцам, указанным в карточках. Карточки образцов всегда хранятся в кассе;

- сумма, указанная цифрами должна полностью соответствовать указанной прописью;

- после приема наличных кассир должен подписать ордер и поставить штамп или печать и передать квитанцию лицу, вносящему средства в кассу.

- внести запись по ПКО в кассовую книгу. Запись вносится по каждому ордеру.

Печать при оформлении ПКО проставляется не на самом бланке, а на квитанции, которая не предназначена для хранения вместе с самим ордером, а передается клиенту или покупателю. При этом заверять квитанцию печатью нужно только в том случае, если она есть у предпринимателя.

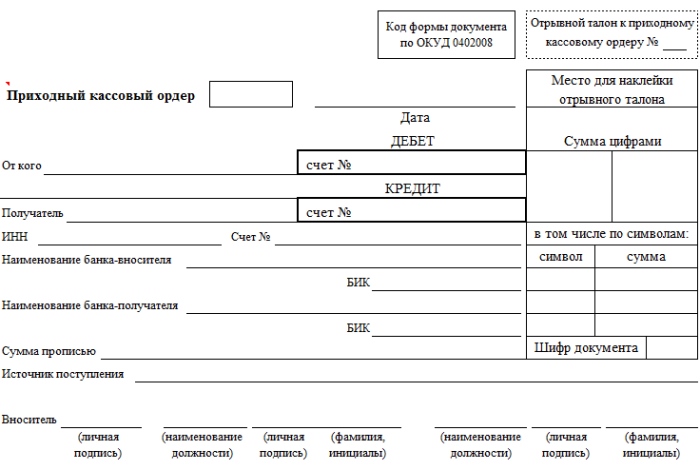

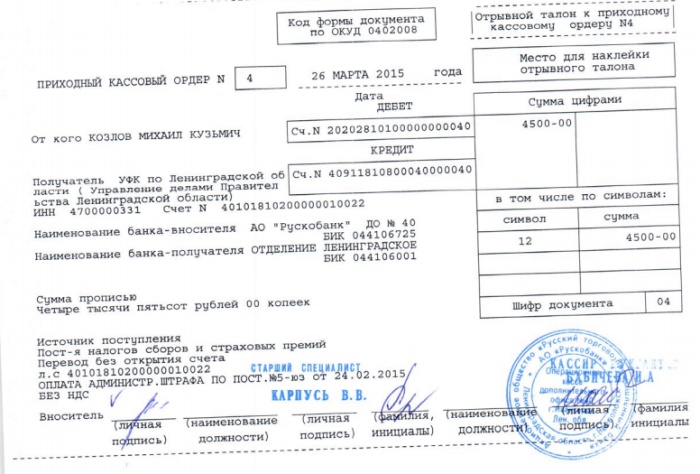

На практике ИП сталкивается не только с оформлением ПКО, отражающим приход денежной наличности в кассу предприятия, но также с ПКО при кассовом обслуживании в банке. Порядок оформления такого приходного ордера закреплен в Положении ЦБ РФ № 318-П от 24.04.08 г. Указанным Положением присвоен номер форме документа (строгой отчетности) – 0402008.

Бланк ПКО по форме 0402008

Пример операций, при которых используется приходный кассовый ордер (форма строгой отчетности 0402008):

- прием банком денежной наличности от ИП с целью зачисления на расчетные счета;

- оплата ИП налогов;

- прием банком средств для зачисления на вкладные счета и т.д.

Составление и формирование данного документа (форма строгой отчетности 0402008) осуществляется работником банка.

На что следует обратить внимание ИП при осуществлении выше перечисленных операций:

- кассир банка должен выдать квитанцию;

- ИП следует проверить правильность указания в ПКО реквизитов получателя и отправителя (номер расчетного счета, наименование);

- выданная квитанция должна иметь подпись кассира и обязательно печать или штамп.

Образец заполнения ПКО по форме 0402008 (пример)

Следует также рассмотреть предприятия, которые в своей работе применяют специальную технику (кассовый аппарат) с выдачей фискального чека. Например, магазин продуктов выдает своим покупателям кассовый чек. По окончании рабочего дня на основании контрольной ленты, содержащей информацию по каждому чеку, составляется один приходный кассовый ордер по форме строгой отчетности 0310001 на одну итоговую сумму. Отметим, что если ИП работает с кассовой техникой и обязан выдавать кассовые чеки, то даже в случае её поломки, он не имеет права выдать вместо фискального чека другой документ, подтверждающий оплату. В этом случае нужно приостановить работу до исправления неисправности. Это требование является законодательно регламентированным, и нарушать его нельзя.

ПКО как документ строгой отчетности не всегда может быть приравнен к кассовому чеку. Он может заменить чек, если ИП оказывает услуги или является плательщиком ЕНВД. В иных случаях выдача квитанции ПКО клиенту вместо чека незаконна.

Форма ПКО утверждена Постановлением Комитета статистики от 18.08.1998 № 88 с изменениями и дополнениями. В Постановлении бланку присвоен номер КО – 1. Следует отметить, что ПКО состоит из 2-х частей: квитанция и сам ордер. Квитанция – это отрывная часть ордера, которая выдается лицу, вносящему наличные.

Главное требование: не допускается внесение исправлений, зачеркиваний и подчисток.

Рассмотрим в таблице более подробно какие реквизиты содержит бланк и на что необходимо обратить внимание осуществляя оформление приходного кассового ордера.

Кассовая дисциплина 2019: как вести кассовые операции

Кассовая дисциплина – это определенные правила работы с наличными деньгами. В 2019 году она должна соблюдаться всеми организациями или индивидуальными предпринимателями. Конечно при условии, что они работают с наличкой. Но не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случаях.

Порядок ведения кассовых операций существует уже много лет. За его нарушение грозит весомый штраф. Разберемся, кто обязан соблюдать кассовый порядок, на что можно тратить наличную выручку и как обеспечить сохранность наличных денег.

Вести кассу правильно вам помогут:

Наличные деньги подлежат строгому учету в компании. Закон обязывает их хранить только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д.

Есть центральные или главные, а также операционные кассы. Последние применяют для ведения непосредственных расчетов с клиентами. Их может быть несколько. В центральной кассе ведется учет наличных, полученных по всей организации в целом.

Все наличные деньги должны быть оприходованы. Эта процедура включает в себя:

- Оформление приходно-кассового ордера на поступившую сумму

- Внесение записи в кассовую книгу о том, что деньги были приняты

- Сдача наличных средств в банковское учреждение.

При продаже товаров за наличные компания или индивидуальный предприниматель обязаны применять контрольно кассовые машины (онлайн кассы). Если наличные приходуются без их применения – это нарушение за которое могут оштрафовать. Эти правила распространяются и на продажу работ или услуг.

Кто обязан использовать порядок ведения кассовых операций в 2019 году

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется:

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на индивидуальных предпринимателей, которые принимают наличные

- на организации и ИП, которые работают с кассовой техникой;

- на организации или ИП, которые используют бланки строгой отчетности.

Несколько лет назад порядок ведения кассовых операций упростили. Изменения ведения кассовых операций в 2019 году касаются определенных групп предпринимателей. Ведение кассы в 2019 году в упрощенном порядке касается:

- малых и микропредприятий;

- индивидуальных предпринимателей.

Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Упрощенный порядок заключается в следующем. Малые предприятия и предприниматели вправе не устанавливать лимит остатка кассы. Ко всему прочему предприниматели могут не вести:

- приходные ордера;

- расходные ордера;

- кассовую книгу.

Такие правила установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У.

Индивидуальным предпринимателям все же лучше вести кассовую книгу и оформлять документы. Ведь обеспечить сохранность и контролировать движение наличности в интересах самого предпринимателя. Например, в спорной ситуации подтвердить выдачу денег под отчет или зарплаты можно будет кассовыми документами.

Какие операции с наличными попадают под понятие кассовой дисциплины

Кассовые операции и работа с наличностью включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций.

Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.

Операции по оприходованию наличных денег и их выдаче оформляют:

- при поступлении денег в кассу – приходным-кассовым ордером (форма КО-1);

- при выдаче денег из кассы – расходным кассовым ордером (форма КО-2).

Приходный ордер (ПКО) состоит из двух частей:

- первая – остается у организации и подшивается к кассовой книге;

- вторая (отрывная часть) – выдается лицу, которое внесло наличные.

Ордер может выглядеть так (образец):

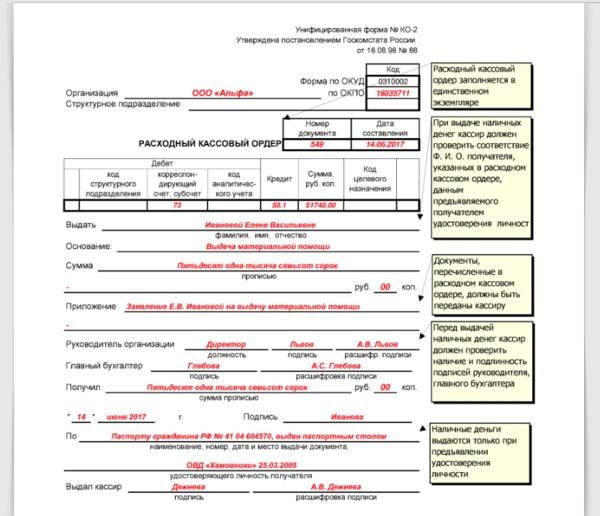

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в кассе. В нем указывают:

- ФИО того лица, которое получило наличные;

- основание для выдачи денег (например, заявление);

- сумму цифрами и прописью;

- приложения к документу (если такие есть).

Ордер может выглядеть так (образец):

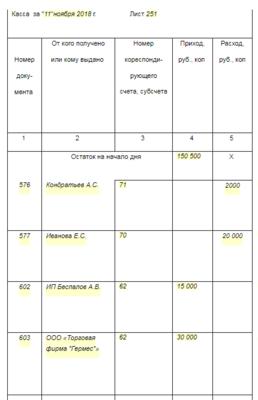

Как вести кассу в 2019 году? Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все организации. Не имеет значения:

- правовая форма организации и ее форма собственности;

- система налогообложения, которую они применяют.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу.

Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, нарушает кассовую дисциплину. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами.

Кассовую книгу заполняют на каждый день в котором были операции с наличными (их приходование или выдача). На каждый день отводится один лист кассы. Оформлять один лист книги за промежуток времени (например, с 10 по 30 марта 2019 года), нельзя.

В книге указывают все поступления наличных и сумму их расхода за календарный день. После этого выводят их остаток. Если деньги в кассу не были оприходованы организацию могут оштрафовать. Причем если подобное нарушение выявлено в нескольких подразделениях организации оштрафуют каждое из них.

Вот образец заполненной кассовой книги:

Наличную выручку от реализации можно расходовать только на строго определенные цели. В противном случае, например, при нецелевой выдаче, это приравнивается к нарушению кассовой дисциплины.

Цели расходования выручки

Выплату заработной платы и других начислений работникам

Выплату различных социальных пособий (например, по уходу за ребенком)

Оплату покупаемых товаров, работ или услуг, приобретаемых за наличный расчет. Исключение – ценные бумаги

Выдачу наличных денег под отчет. Например, при направлении работника в командировку

Возврат денег, если покупатель отказался от ранее купленного товара или услуги, которые приобретатель оплатил наличными

Компенсацию расходов сотрудникам, которые оплатили страховку наличными

Выплату наличных средств банковскому платежному агенту или субагенту

Личные нужды предпринимателя

На эти цели можно расходовать выручку только от реализации собственных товаров, работ и услуг. Наличные, принятые от граждан в оплату другим лицам, в полном объеме сдавайте в банк. Закон не допускает выдачу наличной выручки на те цели, которые не перечислены выше. Например, они не могут быть израсходованы на передачу займа работнику или оплату аренды недвижимости.

Расчет наличными возможен только в определенной сумме. В 2019 году она составляет 100 000 руб. по одному договору. Промежуток времени, который прошел, например, между первым и вторым расчетом по одному договору, значения не имеет.

Это правило действует, если расчеты проводят:

- организации между собой;

- индивидуальные предприниматели между собой;

- организации и индивидуальные предприниматели между собой.

Обычные граждане, не зарегистрированные в качестве ИП, вправе рассчитываться друг с другом без каких либо ограничений в любых суммах.

Наличные деньги должны храниться в кассе только в пределах определенной суммы – кассового лимита. Это правило вправе не применять:

- малые предприятия и потребительские кооперативы;

- индивидуальные частные предприниматели.

Его рассчитывает сама организация и согласовывает с банковским учреждением, где открыт расчетный счет.

Лимит считают по формуле:

- СВ – сумма выручки за расчетный период (не более 92 рабочих дней);

- РП – расчетный период (не более 92 рабочих дней);

- СДВ – период между днями сдачи выручки (не более 14 дней).

Сверхлимитную наличность определяют по формуле:

Остаток наличных в конце рабочего дня

Лимит наличных, согласованный с банком

Остаток заработной платы, которая не была выдана

Наличные деньги сверх лимита

В отдельных ситуациях закон позволяет хранить деньги сверх лимитов, согласованных с банковским учреждением. Таких ситуаций две:

- В день выплаты заработной платы и других начислений по фонду оплаты труда. Наличие сверхлимитных средств допускается в течение 5 дней;

- Выходные и праздничные дни. Наличные деньги можно сдать в банк в первый рабочий день.

Мероприятия, которые обеспечат сохранность наличных, порядок их хранения, транспортировки, инвентаризации каждая компания разрабатывает самостоятельно (п. 7 указания Банка России от 11.03.2014 № 3210-У). За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно:

- заключить договор о полной материальной ответственности;

- взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Аналогично поступайте, если обязанности кассира исполняет другой сотрудник по внутреннему совместительству (например, бухгалтер). Все это нужно, потому что кассир – это материально ответственное лицо. А значит, он обязан возместить работодателю ущерб, нанесенный по его вине, в полном размере. Это следует из перечня, утвержденного постановлением Минтруда от 31.12.2002 № 85, и статей 242 и 244 ТК.

Проверку кассовой дисциплины проводят работники налоговой инспекции. Когда налоговые инспекторы проверяют, все ли наличные оприходованы. Налоговые инспектора проводят сверку информации в кассовой книге с первичными документами – ПКО, РКО и т. п. Если расхождение будет найдено, организацию оштрафуют. Такое право инспекторов подтверждают и суды (см., например, постановления ФАС Западно-Сибирского округа от 05.04.2010 № А03-13078/2009, Поволжского округа от 30.01.2008 № А12-11536/07-С59, Восточно-Сибирского округа от 13.03.2007 № А74-3799/2006-Ф02-1166/2007).

Нарушением признают и несвоевременно внесенные в кассовую книгу записи о полученных деньгах. То есть когда записи в кассовой книге сделаны не в день, когда наличные поступили в кассу (см., например, постановления ФАС Поволжского округа от 19.06.2009 № А12-20715/2008, Северо-Кавказского округа от 09.06.2009 № А32-11915/2008-70/75-20АЖ, от 10.10.2007 № Ф08-6779/2007-2517А).

Контролировать, правильно ли ведется кассовая книга, должен главный бухгалтер. А что делать, если он заболел или в отпуске? Тогда за эту работу отвечает руководитель. Если они отнесутся халатно к своим обязанностям, их тоже накажут за нарушение порядка ведения кассовой книги по статье 15.1 КоАП.

То есть для предпринимателей, главного бухгалтера, руководителя (когда он замещает отсутствующего главбуха). Сведем ответственность за нарушения в таблицу:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.