Сегодня предлагаем вашему вниманию статью на тему: "максимальная сумма кредита". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Многие из нас время от времени сталкиваются с проблемой дефицита денежных средств.

Чтобы приобрести дорогой автомобиль, купить квартиру или дом, дать хорошее качественное образование детям приходится брать кредиты. При этом, естественно, каждый заемщик, сравнивая имеющиеся на рынке кредитования предложения, ищет доступные и выгодные варианты.

Сбербанк России предлагает разные кредитные программы, в том числе для пенсионеров, без скрытых комиссий и платежей. Доступность условий обеспечивается регулярным снижением процентной ставки и гарантией надежности банка. Поговорим о том, как рассчитать максимальную сумму в зависимости от цели кредитования.

Безусловно, чем выше размер займа, тем жестче выдвигаемые требования и длиннее список необходимых подтверждающих документов и справок. Максимальная сумма потребительского кредита определяется, исходя из нескольких важных условий, а именно:

- оценки платежеспособности потенциального Заемщика;

- наличия обеспечения.

В расчет включаются доходы по основной работе, а также из других возможных источников. Суммы могут различаться и не обязательно, что Вам выдадут максимально возможную. Ведь оценивается платежеспособность очень строго, с обязательной проверкой всей информации.

В Сбере верхний предел потребительского займа составляет (на 2017 год):

- 1 500 000 – без обеспечения, достаточно только предъявить собственный паспорт. Оперативное рассмотрение заявки и оформление. Срок до 5 лет.

- 3 000 000 – с обеспечением/поручительством двоих физических лиц. Срок также до 5 лет.

- 10 000 000 – предоставляемого под залог имеющихся объектов недвижимости. Срок до 20 лет, не требуется первоначальный взнос. В качестве залоговых объектов могут рассматриваться квартира, земельный участок, дом или иное собственное имущество.

Кроме того, в Сбербанке разработана специальная военная программа для участников НИС:

- сумма максимально составляет – 500 000/1 000 000 для заемщиков без обеспечения/с поручительством;

- срок выдачи – до 5 лет;

- цель получения – любая, в том числе использование на доплату за приобретаемое жилье.

Самостоятельно узнатьреальную сумму можно в соответствующем разделе с помощью кредитного калькулятора. К примеру, для кредита без обеспечения http://www.sberbank.ru/ru/person/credits/money/consumer_unsecured.

Для ипотечного кредита, помимо доходов по основной деятельности, банком учитываются:

- доходы по дополнительной работе;

- доходы от частной практики;

- доходы от предпринимательской деятельности;

- получаемая пенсия, включая назначенную по инвалидности, за выслугу и пр.;

- выплаты судьям, кроме особых кредитных программ;

- иные источники получения прибыли.

При этом необходимо подтвердить наличие средств на первоначальный взнос до или одновременно с получением первой суммы кредита на жилье. А общий размер займа не должен превышать 80 % от всей стоимости приобретаемого объекта недвижимости или реконструируемых работ. Для программы «Молодая семья» – 85 %.

В качестве подтверждающих первоначальный взнос документов принимаются:

- платежные документы на оплату;

- выписка по счету;

- документ о стоимости реализуемого имущества;

- документ о праве получения бюджетных средств на оплату.

Актуальные программы выдаваемых ипотечных кредитов для физических лиц:

- на покупку готового жилья – от 300 000 рубл. предоставляется на приобретение желаемых объектов недвижимости вторичного рынка. Срок выдачи – до 30 лет;

- на приобретение строящегося жилья – от 300 000 предоставляется на приобретение объектов недвижимости первичного рынка. Срок выдачи – до 30 лет;

- на покупку жилья с использованием в расчетах средств материнского капитала – действительно в рамках программ по приобретению готового или строящегося жилья;

- на строительство загородного дома – выдается сроком до 30 лет на суммы от 300 000.

Не забывайте о том, что возможная сумма кредита оценивается индивидуально в конкретном случае по каждому клиенту. И при попытке заемщика слукавить и предоставить неверные данные по зарплате или по доходу, можно не только не получить деньги, но и навсегда попасть в черный список Сбербанка.

Условия кредитования на покупку автомобиля в Сбербанке предусматривают наличие обеспечения, в качестве которого выступает приобретаемый транспорт.

В 2016 году Сбером предлагаются 2 варианта автопрограмм:

- Базовая – договор подписывается с самим банком, условия оговариваются индивидуально, а займ выдается на ту машину, которую выбирает клиент (новую или бу).

- Специальная – договор подписывается непосредственно в автосалонах-партнерах Сбербанка и предусматривает льготные условия кредитования. Одно из них – компенсация части расходов покупателя за счет скидки на приобретение автомобиля.

Процентная ставка будет зависеть от того, какую программу выберет заемщик, валюты договора и срока выдачи.

Обратиться за кредитом в Сбербанк могут и юридические лица – представители малого бизнеса и корпоративного сегмента. Разнообразные программы кредитования действуют как для развития бизнеса, так и для его создания «с нуля». Длительные сроки возврата долгов и максимальные заемные суммы, исчисляемые миллионами рублей, а также гибкие условия, будут интересны руководителям, желающим развивать свои предприятия.

В качестве обеспечения рассматриваются принадлежащие организации активы, включая ценные бумаги и гарантии прочих банков, а без обеспечения предприниматели могут взять займы со сроком действия до 3 лет и на любые цели.

В заключение хочется отметить, обязательно перед тем как обращаться в тот или иной банк и брать долги, оцените свои реальные финансовые возможности, взвесьте все плюсы и минусы. Обдумайте заранее план действий и просчитайте примерный ежемесячный бюджет, чтобы вовремя каждый месяц оплачивать текущие проценты и избежать неприятных последствий штрафных санкций.

Очень ждем ваши отзывы, репосты и комментарии, спасибо.

Максимальный кредит в Сбербанке: какую сумму и на какой срок одобрят, порядок получения кредита

В статье мы рассмотрим, какой максимальный кредит можно взять в Сбербанке. Разберем, какую сумму, срок и ставку одобрит банк для физических лиц. Мы расскажем, как поучить максимальный размер кредита и как происходит расчет его суммы.

Сбербанк является самым популярным кредитным учреждением в РФ, и предлагаемые им займы для физических лиц наиболее востребованы на рынке. Кредитные программы позволяют получить самые разные ссуды, при этом их размер определяется исходя из запроса клиента, его надежности и платежеспособности, а также множества других параметров. В зависимости от выбранного предложения сумма кредита может достигать 10 млн рублей.

Сбербанком предлагается несколько кредитных программ, доступных частным лицам. Это позволяет выбрать подходящую ссуду для решения конкретной задачи. Параметры займа в зависимости от выбранной программы могут существенно меняться.

Рассмотрим, какой максимальный кредит можно взять в Сбербанке по различным программам, доступным физическим лицам.

Получить ссуду можно как без обеспечения, так и под поручительство или залог недвижимости. Обычно максимальный срок кредитования не превышает 5 лет, только для кредитов с залогом он может увеличиться до 10 лет. Процентная ставка определяется в зависимости от категории клиента и выбранных параметров ссуды.

Полученные по кредиту средства можно направить на покупку любых товаров. Дополнительных ограничений по потребительским кредитам Сбербанк не устанавливает, и отчитываться за полученные средства вам не придется.

Обычно ответ по заявке поступает в течение двух рабочих дней. Держатели зарплатных карт получают его значительно быстрее. Часто для них уже имеется предварительно одобренный кредит, узнать о котором можно в Сбербанк Онлайн. Никаких комиссий за выдачу или обслуживание ссуды Сбербанк не взимает, отсутствуют они и при досрочном погашении, которое можно выполнить в любой момент.

Как Сбербанк определяет максимальную сумму кредита

Максимальная возможная сумма потребительского кредита определяется для каждого клиента индивидуально. При этом Сбербанк учитывает множество параметров, а сама методика подсчета полностью не раскрывается.

Рассмотрим, какие параметры главным образом влияют на одобренный лимит кредита:

- доход;

- возраст;

- семейное положение;

- кредитная история;

- наличие других обязательств;

- наличие имущества в собственности;

- готовность предоставить обеспечение (а также учитывается его вид).

Подсчитав все ваши доходы и обязательства, банк оценивает платежеспособность на основании различных показателей и лишь затем принимает решение о том, какую сумму он готов предоставить в кредит. При этом выплаты по всем кредитам должны составить не больше половины от вашего суммарного дохода.

Как получить максимальный потребительский кредит в Сбербанке

Подавая заявку на кредит, необходимо указать размер дохода и представить его документальное подтверждение. Банк готов рассматривать не только официальную зарплату заемщика по основному месту работы, но и практически любые дополнительные доходы, не запрещенные российским законодательством.

Приведем список доходов, которые банк готов учитывать при определении максимального размера займа:

- зарплата (по всем местам работы);

- пенсии;

- различные вознаграждения, например, по договорам гражданско-правового характера;

- доходы от сдачи в аренду недвижимости.

Если вы собираетесь получить в долг крупную сумму, то стоит заранее позаботиться о подтверждении всех дополнительных доходов справками и другими документами.

Увеличить одобренную сумму потребительского займа можно, предоставив банку гарантию возврата средств в виде поручительства другого платежеспособного физического лица или передав в залог недвижимое имущество. Иногда это позволяет увеличить максимальный размер ссуды в несколько раз.

Обычно претендовать на одобрение большей суммы могут те клиенты, кто получает зарплату на карточку банка. Если вы заранее задумываетесь о получении крупной ссуды, то может быть, разумно подать заявление в бухгалтерию работодателя, чтобы зарплата приходила на карточку, выданную этим банком. Это не только повысит шансы на одобрение крупного займа, но и упростит процесс сбора необходимых документов.

Недавно мы рассматривали кредитные карты с большим лимитом, которые предлагают Банки. Теперь остановим внимание на том, какая максимальная сумма потребительского кредита доступна для оформления физическим лицам и как рассчитать сумму кредита по зарплате.

В качестве примера используем Сбербанк.

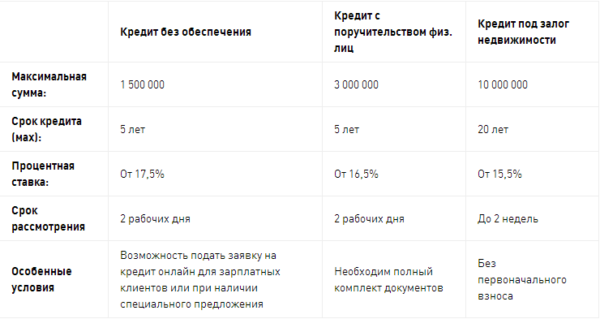

Максимальная сумма потребительского кредита в Сбербанке:

- без поручительства – 1,5 млн. руб,

- с поручительством – 3 миллиона,

- кредит под залог недвижимости – до 10 миллионов.

В приведенной таблице указаны параметры каждого вида кредитования:

Помимо основных продуктов, Сбербанк предоставляет кредиты для военнослужащих и лиц, ведущих подсобное хозяйство.

Критерии, влияющие на размер кредита:

- Срок кредитования (чем больше срок, тем ниже ежемесячный платеж).

- Категория заёмщика: общие условия, зарплатные клиенты, пенсионеры на обслуживании Сбербанка. Для действующих клиентов (зарплатники, пенсионеры, держатели вкладов) действуют льготные условия и выше шанс получить одобрение.

- Пол (по статистике, женщины считаются Банками более надёжными клиентами).

- Возраст (наиболее вероятно одобрение максимальной суммы клиентам в возрасте 25-45 лет).

- Процентная ставка (вместе со ставкой растет желание Банка одобрить запрашиваемую сумму).

- Размер основного дохода (в остатке на каждого члена семьи после оплаты ежемесячного взноса должно быть не менее 15 тыс. руб.).

(Сумма кредита + переплата) / количество месяцев ≤ 40% от Дохода,

При этом Доход ≥ размер взноса + (15000*количество членов семьи).

- Ежемесячный платеж не должен составлять более 40% от размера заработной платы;

- Доход супругов участвует в расчете;

- При расчете принимайте во внимание иждивенцев (дети, неработающие супруги, инвалиды);

- Чтобы увеличить размер дохода, можно предоставить документальное подтверждение дополнительного заработка (от сдачи собственности в аренду, пенсии, компенсации, стипендии, доход по вкладам, и пр.);

- Для крупных сумм нужна положительная кредитная история;

- Большим плюсом будет наличие депозита или расчетного счета в том Банке, в который Вы обращаетесь;

- Наличие поручителя является важным критерием, возраст поручителя – от 21 года;

- Уровень надежности клиента должен быть высоким (этому моменту на нашем сайте посвящена целая статья);

- Для жилищных кредитов важную роль играет размер материального обеспечения (согласитесь сами, что большую сумму реальнее получить при залоге квартиры, а не ржавого автомобиля 1987 года выпуска);

- Что касается требований к возрасту – есть минимальное значение – 21 год и максимальное (сколько лет исполнится на момент полного погашения) – 75 лет;

- Общий стаж работы должен быть не менее 1 года, и 6 месяцев на последнем месте работы;

- Зарплатные клиенты могут получить потребительский кредит в любом регионе России, для остальных регистрация должна быть на территории того региона, где оформляется займ;

- При временной регистрации срок кредита не может превышать её даты окончания.

На сайте Сбербанка есть кредитный калькулятор, который поможет рассчитать Вам максимальный кредит в Сбербанке: по размеру ежемесячного взноса, по уровню заработной платы или по сумме кредита.

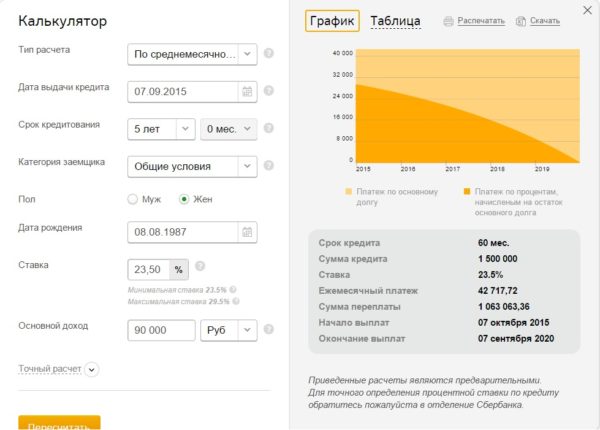

Например, чтобы взять 1,5 миллиона на 5 лет, необходимо иметь доход 90 000 рублей в месяц.

При оформлении кредита Вам может быть навязана дополнительная услуга страхования. Если менеджер Банка сообщает, что данная услуга обязательна – вы имеете право оспорить это, полагаясь на закон «О потребительском Кредите», который дает право отказаться от страховки.

Размер платы за страхование – от 1,99 до 2,99%, что при большой сумме кредита будет заметно существенно.

Максимальная сумма кредита наличными в других Банках:

Напоследок, рассмотрим и другие, достойные внимания Банки:

- Альфа Банк – 1 000 000

- Тинькофф – 300 000 на кредитную карту

- Хоум Кредит – 700 000

- Ренессанс Банк – 500 000

- ВТБ24 – 3 000 000

- Русский Стандарт – 300 000

- СитиБанк – 1 000 000

- Восточный Экспресс – 500 000

- Банк Авангард – 1 000 000

- ОТП Банк – 750 000

- Банк Кредит-Москва – 1 500 000

- СовкомБанк – 200 000

- МДМ Банк – 1 000 000

- Лето Банк – 500 000

- Траст – 300 000

- Бин Банк – 3 000 000

- Открытие (Ханты-Мансийской Банк) – 1 500 000

- УралСиб – 750 000

- РНКБ (Российский Национальный Кредитный Банк) – 750 000

Как видите, крупные суммы предоставляет большое количество Банков. Для оформления не забудьте прочитать наши статьи о требованиях к документам: копии трудовой книжки, справке 2НДФЛ.

Расчет максимальной суммы кредита для физических лиц

Обращаясь в банк за кредитом, каждый заемщик для начала просчитывает свои финансовые возможности, то есть, в кредит берется та сумма средств, которую по силам будет вернуть с учетом банковской процентной ставки. По крайней мере, разумно всегда опираться на свои финансовые возможности перед оформлением кредита, тем не менее, банковская организация всегда минимизирует свои риски при выдаче кредитов и внимательно рассчитывает максимальную сумму кредита. Заемщики доподлинно не знают как рассчитывается максимальная сумма потребительского кредита, попробуем это выяснить.

В первую очередь, стоит сказать, что данная информация закрыта для заемщиков во многих банках, то есть расчет осуществляется на основании внутреннего регламента кредитно-финансовые организации. Даже сотрудники банка не имею права разглашать такие сведения. Тем не менее, некоторые банки, в частности, Сбербанк, напротив, предоставляют такую информацию заемщикам на официальном сайте.

Итак, если вы не знаете, как рассчитать максимальную сумму кредита и банки таких сведений вам не предоставляют, то обязательно стоит рассмотреть общие принципы расчета. Заключается данный принцип в следующем: берутся доходы заемщика и из них вычитаются расходы. То есть, величина дохода заемщика складывается из его официальной заработной платы после вычета подоходного налога, а также других доходов, которые можно подтвердить документально, к ним относятся: пенсия, пособия, дополнительный доход и другое.

Важно! При оформлении банковского кредита, особенно когда идет речь о крупных суммах в расчет берется не только доход самого заемщика, но и членов его семьи. Например, если супруг или супруга заемщика имеют доход, то они должны обязательно его подтвердить документально и дать свое согласие в банк для оформления кредита, постольку, поскольку супруг или супруга заемщика автоматически становится с созаемщиками.

Рассмотрим перечень расходов, учитываемых кредитором при расчете максимальной суммы кредита. Выглядит он следующим образом:

- выплаты по коммунальным услугам;

- платежи по обязательствам в других банках;

- алименты;

- бытовые потребительские расходы (со слов заемщика).

Таким образом, прежде чем выдать банковский кредит сотрудники кредитно-финансовой организации обязательно интересуются финансовое положение заемщика. Если доход можно проверить документами, то расходы в основном указываются со слов заемщика. То есть, банки редко проверяют размер платы за коммунальные услуги алименты и прочие расходы, обычно данные в анкету заносятся со слов заемщика. Что касается платежей по другим обязательствам, это можно легко проверить, в отчете о кредитной истории клиента отображены его текущие финансовые обязательства и их ежемесячный размер.

Формула расчета максимальной суммы ежемесячного платежа

В первую очередь, расчет максимальной суммы кредита для физических лиц осуществляется на основании нескольких данных. Основную роль в расчетах играет поправочный коэффициент, каждый кредитор устанавливают свою величину. Плюс ко всему условия кредитования в каждом банке разные, а именно различаются процентные ставки, поэтому самостоятельно вы можете рассчитать лишь предварительную сумму своего займа.

Поправочный коэффициент обычно находится в диапазоне от 30 до 70%, а именно это тот процент от чистого дохода заемщика, который может быть направлен на выплату по кредиту.

Итак, формула расчета будет выглядеть следующим образом:

P=S*K, где:

- P – размер ежемесячного платежа;

- S – чистый доход заемщика;

- K – поправочный коэффициент.

Только прежде, чем приступить к расчету максимальной суммы банковского займа, нужно вычислить чистый доход заемщикам, или совокупный доход семьи. То есть, из всей суммы ваших доходов, включая заработную плату супруги или супруга, нужно вычесть все ваши расходы по кредитам коммунальным услугам и прочее, оставшееся сумма – это чистый доход.

Важно! В формуле поправочный коэффициент делится на 100, например, если он составляет 70%, то формуле следует указывать значение 0,7.

Теперь применим в формулу на практике и рассчитаем максимальный размер потребительского кредита, при совокупном доходе семьи 70000 рублей, 10000 рублей из которых они выплачивают за кредиты коммунальные услуги. Чистый доход в данном случае составляет 60000 рублей соответственно, если посчитать для них максимальную сумму ежемесячного платежа, при поправочном коэффициенте 0,5, то для них максимальная выплата по займу составить 30000 рублей в месяц.

Кстати, всегда стоит учитывать, что банк обращает внимание на состав семьи, остаток после расчета нового займа должен быть не ниже прожиточного минимума по региону. Вернемся к нашему примеру, мы уже рассчитали, что семья может комфортно выплачивают 30000 рублей в месяц по банковскому займу, учитывая их совокупный доход, если в составе семьи 3 человека, то прожиточный минимум для них составит примерно 30000 рублей (если в среднем прожиточный минимум в регионе составляет 10000 рублей). А вот если в семье 5 человек и их чистый доход за вычетом расходов составляет 60000 рублей (без учета выплат по займу), то максимум, что они могут отдавать – это 10000 рублей в месяц.

Обратите внимание, что банк более тщательно рассчитывает именно платежи по потребительским кредитам постольку, поскольку они ничем не обеспечены, речь идет об ипотеке или автокредите, то поправочный коэффициент может быть выше, это обусловлено тем, что заемщики не захотят потерять свое имущество, и будут в любом случае выплачивать банковский займ.

Итак, мы выяснили, как можно рассчитать максимальную сумму ежемесячного платежа в зависимости от чистого дохода заемщика, но теперь стоит разобраться, как на самом деле рассчитать саму сумму кредита, ведь ежемесячные выплаты по кредиту зависят от двух показателей: размера годового процента и срока кредитования. Формула будет выглядеть так:

X=(P*L)/(1+G/100*L/12), где:

- X — максимальный размер банковского займа;

- P — максимальная сумма ежемесячного платежа;

- L — срок кредитования в месяцах;

- G — размер годового процента.

Чтобы привести пример вернемся к предыдущему расчетам, где мы выяснили, что семья из 3 человек имеет возможность уплачивать 30000 рублей по потребительскому займу. Для примера используем процентную ставку 17% годовых, а срок 60 месяцев (5 лет). Считаем:

X=(30000*60)/(1+17/100*60/12)=972972,9 рублей. То есть, по заданным параметрам максимальная сумма кредита составит примерно 972973 рубля.

Обратите внимание, что данные расчеты актуальны только для дифференцированной системы расчета ежемесячного платежа.

Но, постольку, поскольку банки в основном предлагают аннуитетную систему расчета ежемесячного платежа, то вы можете рассчитывать на большую сумму. Желательно прежде чем решиться на оформление кредита попросить сотрудника кредитного отдела распечатать для вас график ежемесячных платежей, так вы наглядно сможете оценить твои материальные возможности, потому что программа не всегда эффективно рассчитывает максимальную сумму кредита.

Чистый доход заемщика это еще далеко не все, что влияет на решение банка по выдаче кредита. В первую очередь, в расчет берется кредитная история заемщика, если ранее он не так добросовестно исполнял свои обязательства, то вероятнее всего, ему либо вовсе откажут в кредитовании, либо уменьшит для него поправочный коэффициент.

Есть факторы, которые, наоборот, позволяют увеличить максимальную сумму займа. К ним относятся: поручители, созаемщики и залог. Если банковский займ чем-либо обеспечен, то максимальная сумма, конечно, увеличивается. Кроме всего прочего, увеличить максимальную сумму кредита можно за счет срока кредитования, чем длительнее договор, тем меньше сумма ежемесячного платежа.

Таким образом, самостоятельно определить максимальную сумму кредита вы, безусловно, можете только она не будет объективной. Но можно воспользоваться одним советом, банки на своих официальных сайтах представляют кредитный калькулятор. Рассмотрим на примере Сбербанка, здесь есть функция расчета максимальной суммы кредита и ежемесячного платежа по доходу заемщика. Какую сумму можно взять в кредит в Сбербанке, рассчитаем с помощью данного калькулятора, следуя инструкции:

На официальном сайте банка выберите необходимый вам кредитный продукт, например. Потребительский кредит.

- Откройте в калькуляторе строку «Тип расчета» и выберете «по среднемесячному доходу».

- Далее, заполните все необходимые поля, а именно дату рождения, пол, категорию заемщика и другие.

- Перед кнопкой «рассчитать погашение», найдите ссылку «точный расчет», откройте.

- Здесь у вас появилась возможность указать совокупный доход семье, средние расходы и выплаты по другим кредитам.

- Нажмите кнопку «рассчитать погашение», и с правой стороны вы найдете параметры вашего будущего кредита.

Обратите внимание, что расчет носит справочный характер постольку, поскольку в нем указана базовая ставка по данному кредитному предложению.

Подведем итог, если вы хотите правильно взять кредит в банке, то для начала произведите расчет своих финансовых возможности самостоятельно, посчитайте, сколько вы можете вносить в счет уплаты кредита ежемесячно. Далее у вас есть два варианта: либо рассчитать максимальную сумму кредита с помощью формулы или воспользоваться кредитным калькулятором того банка где вы хотели бы оформить кредит, правда, окончательные расчеты всегда будет производить кредитор.

Если Вы планируете взять кредит и хотите узнать на какую сумму можете рассчитывать, то есть, какую сумму банк согласится выдать Вам в кредит, значит эта статья для Вас.

При обращении в банк за кредитом заёмщику выдаётся заявление для заполнения, в котором есть графа «Размер кредита». И тут возникает вопрос, какую сумму указать. С одной стороны чтобы она удовлетворяла Вас, а с другой стороны, чтобы эта желаемая сумма была одобрена банком.

Сумма кредита будет зависеть от Вашей платёжеспособности, которая определяется по формуле:

Р – платёжеспособность заёмщика,

Дч – среднемесячный доход (чистый) за шесть месяцев за вычетом всех обязательных платежей (для пенсионеров – размер получаемой ими пенсии);

В эту сумму может входить, не только доход по основному месту работы (подтверждается справкой о доходах 2-НДФЛ за последние 6 месяцев), но и другие доходы, подтверждённые финансовыми документами.

Обязательными платежами являются коммунальные платежи, алименты, расходы по ранее взятым кредитам, плата за обучение, аренда жилья и др.

К – коэффициент, который меняется в зависимости от величины Дч :

при Дч ≤ 45 000 руб., К = 0,7 ;

при Дч > 45 000 руб., К = 0,8 .

Для каждого банка этот коэффициент может иметь своё значение и 0,3 и 0,9, зависит от банка.

t – срок кредитования (в месяцах).

Рассмотрим расчёт максимального размера кредита на конкретном примере.

Допустим, Вы хотите взять кредит под 15,5% годовых, без обеспечения и без поручителей.

Предположим, что Ваша заработная плата по основному месту работы 25 000 рублей на руки плюс Вы подрабатываете и получаете дополнительно ещё 9000 рублей. Ваши расходы за коммунальные платежи составляют 4000 ежемесячно, и ещё у Вас двое детей на иждивении, поэтому обязательные расходы возрастут на 15 340 рублей (из расчёта величины прожиточного минимума на одного ребёнка равной 7670 руб.); и на Вас (на заёмщика) – на 7955 рублей (величина прожиточного минимума трудоспособного). Для своего региона возьмите свои размеры прожиточного минимума.

Следовательно, чистый доход будет равен:

Дч = 25 000 + 9 000 – 4 000 – 15 340 – 7 955 = 6 705 руб.,

Ваша платёжеспособность будет равна:

Р = 6 705 * 0,7 * 12 = 56 322

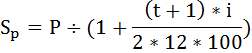

Максимальный размер предоставляемого кредита ( Sp ) будет определяться исходя из Вашей платёжеспособности по формуле:

i – процентная ставка по кредиту (в %),

t – срок выплаты кредита (в месяцах).

При оформлении кредита на год максимальный размер кредита равен:

При оформлении кредита на 2 года максимальный размер кредита равен:

Итак, при оформлении кредита на год Вам будет одобрен кредит в размере максимум 51 959 рублей и 56 копеек, а при оформлении кредита на два года максимальный размер кредита составит 96 984 рублей и 97 копеек.

Как Вы видите фактором, влияющим на максимальную сумму кредита, является срок, на который берётся кредит.

Кроме этого на максимальную сумму кредита может повлиять и положительная кредитная история заёмщика, и наличие залога, и участие поручителей или созаёмщиков по данному кредиту (их чистый доход будет приплюсован к Вашему).

Но даже если, Ваш доход будет позволять взять кредит и в 5 млн. руб. каждый банк накладывает свои ограничения на максимальную сумму кредита. Например, в Сбербанке максимальный размер кредита без обеспечения и без поручителей составляет не более 1,5 млн. руб.

Как Вы уже поняли это примерный расчёт суммы кредита, на которую можно рассчитывать, и зависит она от методики оценки платёжеспособности заёмщика, принятой в банке и от некоторых вышеуказанных факторов.

Потребительский кредит: какова его максимальная сумма

Оформление кредита может стать самым лучшим выходом для любого человека, который не хочет откладывать удовольствие от жизни на потом, а хочет получить все сразу здесь и сейчас. Приобрести новую жилплощадь, сделать ремонт, купить необходимую бытовую технику или автомобиль – все это возможно благодаря потребительскому кредиту от Сбербанка. Какая максимальная сумма потребительского кредита и как его получить, мы расскажем в данной статье.

Сбербанк выдает кредиты под минимальные проценты и без взимания комиссии, что распространяется на все виды потребительского кредита, которые различаются по своей максимальной сумме.

Виды потребительского кредита:

- без поручительства;

- с поручительством;

- кредит под залог на недвижимость.

Каждый вид потребительского кредита имеет свои требования и особенности

Заемщик может получить кредит даже без предоставления поручителей, что очень пригодится для тех людей, кто не хочет отягощать близких людей кредитными обязательствами. Максимальная сумма такого кредита составляет 1500000 т. рублей, чего будет достаточно как на приобретение автомобиля, так и на квартиру в регионах. Кредит требуется погасить в течении пяти лет, а процентная ставка составляет всего 17, 5 %. Кредитирование без поручительства также обладает своими особенными преимуществами: срок рассмотрения заявки на кредит составляет всего два дня, а также его оформить можно даже онлайн, если зарплата заемщика начисляется через Сбербанк. Активные клиенты Сбербанка также могут лично заявиться в Сбербанк и получить ответ по оформлению кредита в течении 2 часов при предоставлении всех необходимых документов.

Максимальная сумма кредита с поручительством составляет 3 миллиона рублей. С помощью него можно осуществить такие масштабные идеи, как покупка квартиры даже в пределах московской области. Выдается он на пять лет, а процентные ставка по нему ниже, чем по кредиту без поручительства, составляет 16, 5 %. Заявка на оформление кредита рассматривается в течении двое суток, но онлайн его оформить невозможно, требуется лично присутствовать в филиале Сбербанка и иметь при себе полный пакет необходимых документов.

Такой кредит поможет осуществить заемщику все самые масштабные идеи, так как его максимальная сумма достигает 10 млн. рублей. К его преимуществам можно отнести самую низкую кредитную ставку в размере 15,5 процентов. Выдается он на срок до 20 лет, но при этом требует самую низкую сумму обязательного платежа в месяц и освобождает заемщика от первого взноса. Кредит невозможно оформить в интернете, а рассмотрение заявки осуществляется в течении 2 недель.

С помощью кредитного калькулятора на сайте Сбербанка можно вычислить сумму кредита, на которую вы и ваша семья могут рассчитывать

- Чтобы получить большой кредита необходимо иметь положительную кредитную историю.

- Для заемщика минимальный возраст составляет 21-летний возраст, максимальный – 75 лет. Наиболее охотно кредиты выдаются людям возраста от 25 до 45.

- Поручитель обязан быть старше 21 года.

- Ежемесячный платеж, осуществляемый по кредиту, не может быть больше, чем 40 процентов от дохода заемщика. Если у заемщика есть супруг, то доход суммируется и возможная сумма кредита может быть выше.

- Сумму дохода можно увеличить справками подтверждающими дополнительный доход (пенсия, стипендия, выплаты по банковским вкладам, плата за сданную в аренду квартиру т.д.).

- Суммарный размер стоимости имущества сдаваемого под залог, также влияет на максимальный размер кредита.

- Уровень надежности заемщика в банке и его пол. Женщин считают надежными заемщиками и более обязательными заемщиками.

- Кредит могут получить только люди, чей общий рабочий стаж не менее года и полгода на последнем месте работы.

- Кредит нельзя досрочно погасить, если у заемщика временная регистрация.

Сбербанк выдает потребительский кредит по минимальным процентам и на внушительные сумму, которые помогут как начать бизнес, так и создать старт для счастливой жизни молодой семьи.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.