Сегодня предлагаем вашему вниманию статью на тему: "какие существуют штрафы за нарушения кассовой дисциплины". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Бухгалтерия – одно из ключевых звеньев в работе любого предприятия. Грамотное, чистое, высококвалифицированное бухгалтерское сопровождение гарантирует бесперебойную работу компании, тогда как непрофессиональный бухгалтер может поставить под удар всю организацию. Именно поэтому работе бухгалтерии на любом предприятии нужно уделять особое внимание. И отдельно руководству предприятия стоит держать под контролем соблюдение кассовой дисциплины. Именно о кассовой дисциплине пойдет речь в данном материале.

Что такое кассовая дисциплина и почему важно ее соблюдать

Если говорить простым и понятным языком, то под кассовой дисциплиной принято понимать ряд правил, норм, и ограничений по приему, выдаче, хранению наличных денежных средств на предприятии, а также, в случае безналичных расчетов – их учет в рамках проведения кассовых операций. Все операции, в которых присутствует наличка, в том числе выдача зарплаты и отпускных, прием оплаты за товары и услуги, а также их своевременное документальное оформление, на языке бухгалтеров называются кассовыми.

Как правило, кассой занимается либо кассир, либо штатный бухгалтер, либо же, в более редких случаях, сам директор и учредитель организации.

Любое предприятие, будь то ИП или ООО, при проведении каких-либо операций, связанных с оборотом наличных финансов, обязано вести кассу и соблюдать кассовую дисциплину.

Важно! Свод правил, по которым принято вести кассу, определяется не внутренними частными постановлениями организации, а устанавливается на уровне российского законодательства.

Кто проверяет кассовую дисциплину и что грозит нарушителям

Уже из одного того факта, что кассовая дисциплина регламентируется Законом РФ, понятно, что она подконтрольна государственным органам. За безупречным соблюдением кассовой дисциплины следит налоговая инспекция и иногда банк, в котором открыты расчетные счета организации.

-

проверка кассовой дисциплины представителями налоговой инспекции. В каждом территориальном отделении Федеральной налоговой службы есть специальный Отдел оперативного контроля. Его служащие и выезжают на проверки предприятий и организаций по части бухгалтерского учета и соблюдения кассовой дисциплины.

Малейшие изъяны и недочеты при ведении кассы, неизменно ведут к административным санкциям.

Наиболее распространенными среди подобных нарушений являются пренебрежение к наличию и ведению кассовой книги, превышение лимита расчетов, связанных с наличными средствами, а также неправильный расчет кассовых остатков.

проверка кассовой дисциплины представителями обслуживающего банка. Каждые два года работники обслуживающего банка по закону обязаны проверять кассовый учет на предприятии. Обычно за период проверки берется один квартал. Банковские специалисты, как правило, проверяют организацию на предмет лимита денежных средств в кассе, а также на правильность и полноту ведения кассовой книги. После проведения контроля специалист банка пишет справку, которую впоследствии необходимо будет предъявить налоговому инспектору уже при налоговой проверке, если таковая последует.

При отсутствии устранения нарушений выявленных представителем банка, налоговик может наложить денежный штраф.

Для того, чтобы избежать административного наказания в виде наложения материальной ответственности и штрафов, достаточно того, чтобы ведение кассы соответствовало хотя бы некоторым критериям.

- первое, что требуется сделать – завести кассовую книгу. В ней в обязательном порядке должны отражаться все денежные операции;

- руководству предприятия для выполнения кассовых операций необходимо приобрести контрольно-кассовую машину. Впрочем, в некоторых случаях ее можно заменить выдачей товарных чеков и бланков строгой отчетности;

- бухгалтеру или кассиру предприятия необходимо строго следить за тем, чтобы максимально разрешенный лимит денежной наличности ни при каких обстоятельствах не был превышен.

Именно эти три параметра неизменно должны соблюдаться на предприятии, во избежание наказания со стороны контролирующих структур.

Такие документы как расходно-кассовые ордера и приходно-кассовые ордера, журналы и справки кассира-операциониста не являются строго обязательными, а, значит, как правило, не подвергаются тщательному изучению со стороны налоговиков и не являются основанием для применения административных санкций.

Ни один начальник не застрахован от небрежной или некачественной работы бухгалтерии. Но иногда в нарушениях кассового порядка бывает повинно само руководство предприятия. Практика показывает, что существует несколько наиболее часто встречаемых нарушений по части кассовой дисциплины:

- отсутствие на предприятии контрольно-кассовой техники или работа с ней в обход установленного законом порядка, а также отсутствие товарных чеков или бланков строгой отчетности тогда, когда использование контрольно-кассовой машины не обязательно и может ими заменяться. Пренебрежение к соответствующему требованию закона довольно часто бывает спровоцировано руководством компании;

- полное либо частичное отсутствие в кассовой книге записей о проведении операций и оприходовании наличных средств. Данное нарушение обычно допускают лица, непосредственно занимающиеся ведением кассы и кассовой книги;

- превышение остатка наличных средств в кассе. Количество денежной налички в кассе регламентировано, и если оно больше максимально возможной суммы, то это также считается нарушением закона. Излишек наличных средств по концу рабочего дня должен сдаваться в банк для внесения на расчетный счет предприятия.

Ответственность при выявлении нарушений кассовой дисциплины

Вне зависимости от того, по чьему недосмотру и упущению возникли проблемы с кассовой дисциплиной, при обнаружении нарушений налоговые специалисты могут либо на первый раз вынести предупреждение, либо сразу наложить штраф. Степень меры административного и финансового воздействия зависит от того, насколько велика ошибка.

- Предупреждение может быть вынесено исключительно за отсутствие или неправильное использование контрольно-кассовой техники, и только при условии, что в течение проверяемого периода, не было выявлено других серьезных нарушений.

Также отделаться предупреждением может организация, руководство которой вовремя направило в налоговую службу ходатайство с просьбой о вынесении предупреждения и обязательства устранить найденные нарушения.

Штраф накладывается при нарушении таких норм ведения кассы, как неправильное оприходование выручки и превышение максимально возможного лимита наличных средств. Размеры штрафов зависят от организационно-правовой формы предприятия. Если это индивидуальный предприниматель, то, как физическое лицо, выполняющее определенные должностные функции, он будет подвержен штрафу от 4 до 5 тыс. рублей.

Если нарушения выявлены в ходе выездной проверки юридического лица, то есть предприятия или организации в статусе, например, ООО, то штраф будет в десять раз выше: от 40 до 50 тыс. рублей.

В последнем случае, должностное лицо, допустившее ошибку, к примеру, главный бухгалтер, старший кассир или даже директор предприятия, также может понести финансовую ответственность за неправомерность своих действий – штраф для него составит сумму от 4 до 5 тыс. рублей.

Как свидетельствует практика работы организаций и предприятий различных сфер деятельности, гораздо выгоднее сразу наладить правильное профессиональное ведение бухгалтерии. В противных случаях, выявление нарушений и ответственность при проверках неизбежна. При этом следует помнить о том, что выездные налоговые проверки проводятся, как правильно в самые неподходящие моменты.

Нерадивых представителей бизнеса, особенно тех, кто не в первый раз попался на пренебрежении к закону, налоговики «берут на карандаш» и проверяют чаще, чем законопослушных предпринимателей.

Штраф за нарушение кассовой дисциплины с 2017 года

Каждая отечественная компания в процессе экономической деятельности вправе осуществлять операции с наличными деньгами, но только при надлежащем оформлении таких расчетов. Если же операции должным образом не оформлены, то на соответствующую компанию может быть наложен штраф за нарушение кассовой дисциплины. С 2017 года ситуация в этом отношении не изменилась.

Отечественные организации в своей деятельности зачастую используют наличные деньги в случае реализации товаров или услуг населению за наличный расчет, в случае выдачи наличных денег своим работникам или подотчетным лицам, а также в случае сдачи или получения наличных в банке. Указанный перечень вариантов использования наличных денег в хозяйственной деятельности организаций не является исчерпывающим.

Важно учитывать, что порядок реализации товаров или услуг за наличные деньги не идентичен и существенно отличается от порядка оформления кассовых операций компаниями.

Каждая отечественная компания, осуществляющая прием или выдачу наличных денег, обязана иметь кассу, а также должна самостоятельно установить лимит наличных денег на конец дня в кассе. Данное правило прямо проистекает из содержания п. 2 Указания Центрального Банка РФ от 11.03.2014 № 3210-У . Важно помнить, что все наличные деньги сверх установленного лимита должны сдаваться в банк.

Пунктом 4.1 названного Указания прямо предусмотрено, что кассовые операции оформляются кассовыми документами, которые обязательны для составления организациями. Для индивидуальных предпринимателей и субъектов малого предпринимательства вводится упрощенный порядок ведения кассовых операций.

Каждое юридическое лицо, совершающее кассовые операции, помимо оформления кассовых документов также должно фиксировать такие операции в кассовой книге.

Кассовые документы подписываются бухгалтером и кассиром. Если такие операции ведет руководитель, то и кассовые документы подписывает руководитель.

В конце каждого рабочего дня кассир производит сверку данных в кассовой книге и кассовых документах. В этой же книге указывается остаток денег, который заверяется подписью кассира.

Принимая во внимание наличие и содержание Указания Центрального Банка РФ от 11.03.2014 № 3210-У , можно сделать вывод, что кассовой дисциплиной являются правильные осуществление и оформление расчетов с использованием наличных денежных средств и неукоснительное соблюдение соответствующими организациями требований ЦБ РФ.

Важно отметить, что Указание ЦБ РФ устанавливает только порядок осуществления и оформления операций с наличностью и не предусматривает какой-либо ответственности за нарушение отечественными компаниями кассовой дисциплины. Но такая ответственность установлена в иных актах законотворчества.

Согласно п. 1 ст. 7 Закона РФ от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации» именно налоговые органы наделены полномочиями по проверке соблюдения отечественными компаниями кассовой дисциплины.

В случае выявления фактов нарушения кассовой дисциплины налоговый орган вправе привлечь соответствующего субъекта к административной ответственности.

Ответственность за нарушение кассовой дисциплины предусмотрена ст. 15.1 Кодекса РФ об административных правонарушениях.

В силу пункта 1 вышеназванной нормы права за нарушение порядка работы с наличными деньгами, несоблюдение порядка ведения кассовых операций, неоприходование наличных или накопление в кассе денег сверх лимита соответствующий субъект может быть привлечен к установленной ответственности.

Размер возможных штрафов предусмотрен этой же нормой КоАП РФ и составляет для организаций денежную сумму в размере от 40000 до 50000 рублей, а для должностных лиц — сумму от 4000 до 5000 рублей.

Какой-либо иной ответственности за нарушение отечественными организациями кассовой дисциплины нормы российского права не содержат.

Вместо заключения следует отметить, что для того, чтобы избежать штрафа за нарушение кассовой дисциплины, руководителю соответствующей организации необходимо не только обеспечить знание кассовой дисциплины ответственными работниками, но и добиться от своих работников неукоснительного соблюдения кассовой дисциплины.

С учетом того, что размер штрафов за нарушение кассовой дисциплины велик, а штраф может налагаться за каждый случай нарушения кассовой дисциплины, итоговая цена незнания или несоблюдения кассовой дисциплины может оказаться очень существенной.

Необходимо учесть, что организация может быть оштрафована за нарушение кассовой дисциплины в течение двух месяцев с момента совершения каждого такого нарушения (статья 4.5 КоАП России).

Основные требования в 2019 году по кассовой дисциплине связаны с использованием, хранением наличных, соблюдением установленных лимитов и корректным ведением соответствующей документации. Подробное описание правил кассовой дисциплины, а также порядка проведения налоговой проверки и размеров штрафов можно найти ниже.

Что это такое кассовая дисциплина: законодательная база 2019

Под кассовой дисциплиной понимается:

- Система правил проведения кассовых операций, расчетов с покупателями, сотрудниками, контрагентами.

- Соблюдение системы таких правил любыми юридическими лицами и индивидуальными предпринимателями.

В кассовую дисциплину входит сразу несколько правил. Они регулируют:

- все операции по кассе;

- расходование выручки;

- хранение наличных средств;

- требования к кассовому аппарату;

- правила использования, регистрации кассы;

- инкассацию средств;

- составление приходных/расходных ордеров, отчетов и иной кассовой документации.

Основные понятия, связанные с ведением кассы и кассовой дисциплиной, прописаны в федеральном законе о ККМ №54. Там же можно найти и требования к кассовому аппарату, порядку его регистрации и перерегистрации. В документе указываются основные понятия, которые так или иначе связаны с кассовой дисциплиной, вопросами применения кассовых аппаратов, передачей в налоговую службу соответствующих данных. Современный кассовый аппарат определяется как компьютерное вычислительное устройство, а также комплекс таких устройств, которые хранят и передают фискальные данные в налоговую службу, могут распечатать фискальную документацию, в том числе чек.

Важно понимать, что соблюдать правила ведения кассы, хранения средств и заполнения документов должны большинство предпринимателей и организаций, однако не все. Кассовая дисциплина не распространяется на компании, которые:

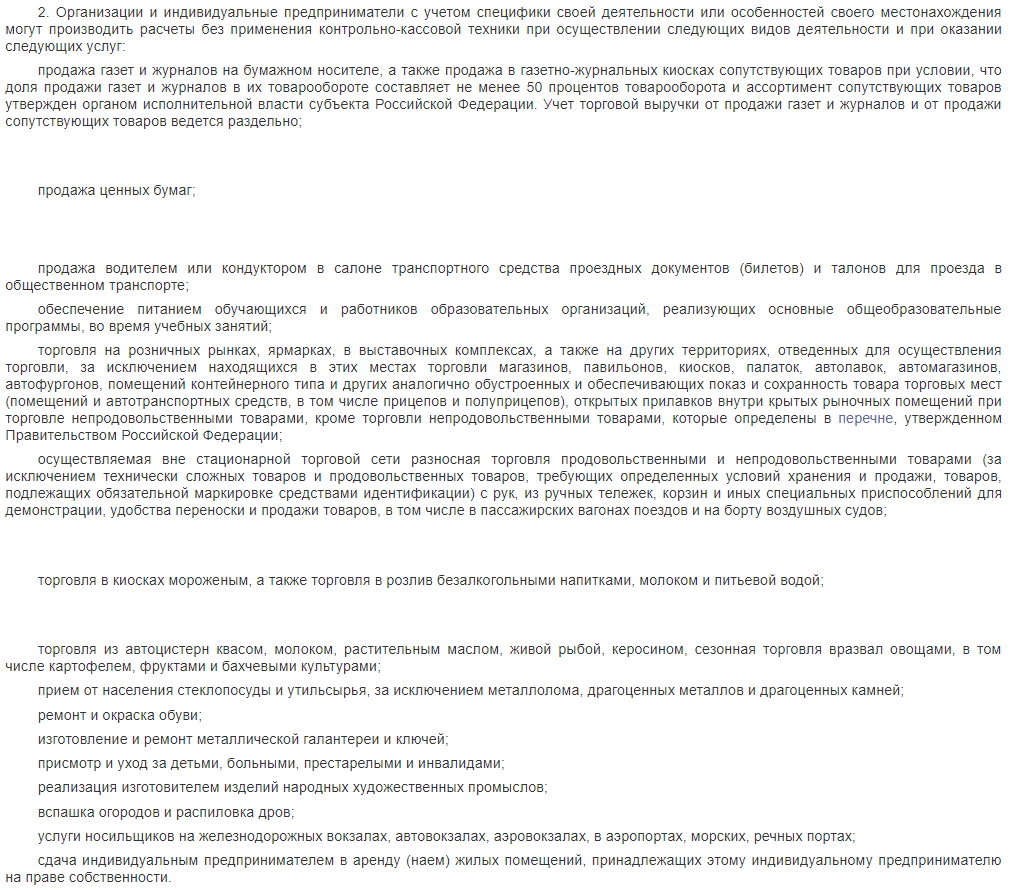

- Занимаются видами деятельности, которые предусмотрены в упомянутом федеральном законе. Это, например, продажа газет, билетов непосредственно в транспорте, реализация мороженых в киосках, воды и многое другое. Об этом говорится в п.2. статьи 2 упомянутого федерального закона о ККМ.

- Работают на основе патентной системы налогообложения. До недавнего времени они просто предоставляли любому покупателю бумажный документ, подтверждающий факт получения средств от него. Документ был очень похож на чек. Однако со второй половины 2018 года организации и ИП, работающие по такой системе, должны были перейти на использование онлайн-касс. Исключение – те предприниматели и компании, которые оказывают услуги частным гражданам, работают в сфере общепита и розничной торговли.

- Работают в труднодоступных местностях, за исключением городов и райцентров. Такие организации и предприниматели могут не применять кассовую технику и соответственно не выполнять правила кассовой дисциплины, однако они все равно обязаны предоставить покупателю платежный документ по первому его требованию. Об этом говорится в п.3 той же статьи.

Какие меры ответственности и штрафные санкции установлены за нарушение кассовой дисциплины – размеры штрафов

Все сотрудники организации, непосредственно работающие с денежной наличностью, отвечают за четкое соблюдение строгих норм кассовой дисциплины, установленных федеральным законодательством и внутренними регламентами хозяйствующего субъекта.

Это значит, что ещё при приеме на работу они должны быть обязательно ознакомлены с соответствующими инструкциями, положениями и приказами предприятия, а также с Указаниями ЦБ РФ, требованиями законов РФ и прочими нормативными документами.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ

+7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ

+7 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

Если руководство компании-работодателя пренебрегает надлежащей реализацией данного этапа, а подпись об ознакомлении ставится ответственным сотрудником чисто номинально, в будущем нельзя исключать нарушений кассовой дисциплины.

Несоблюдение этих правил хозяйствующим субъектом влечет за собой ответственность, предусмотренную актуальным законодательством.

Нарушением кассовой дисциплины принято считать любое невыполнение правил совершения и учета операций (транзакций) с наличностью, регламентированных законодательством РФ или нормативными документами самого хозяйствующего субъекта.

Как правило, в организациях, работающих с наличными средствами, часто допускаются следующие нарушения кассового порядка:

- Расходование средств наличной выручки на нужды, не предусмотренные общеобязательным регламентом.

- Превышение разрешенного лимита (ограничения), установленного для суммы кассового остатка хозяйствующего субъекта на конец рабочего дня.

- Ненадлежащее хранение денежной наличности, несоблюдение требований, предъявляемых законодательством к обеспечению сохранности наличных средств на предприятии. Примером подобного нарушения может являться размещение наличных вне специального денежного ящика (сейфа).

- В операционной кассе организации находится сумма денежной наличности, для которой отсутствует документальное обоснование и не оформлялись приходные документы.

- Для наличных расчетов со сторонними хозяйствующими субъектами – предприятиями, индивидуальными предпринимателями – превышен лимит, установленный в размере 100 (ста) тысяч рублей по одному соглашению (договору).

- Ошибки, неточности в кассовых документах, допущенные ответственным сотрудником организации при оформлении соответствующих бумаг.

- Ошибки арифметического характера, допущенные ответственным субъектом при вычислении оборотов/остатков кассы в регистрах бухучета.

Для наличных расчетов со сторонними хозяйствующими субъектами – предприятиями, индивидуальными предпринимателями – превышен лимит, установленный в размере 100 (ста) тысяч рублей по одному соглашению (договору).

Для наличных расчетов со сторонними хозяйствующими субъектами – предприятиями, индивидуальными предпринимателями – превышен лимит, установленный в размере 100 (ста) тысяч рублей по одному соглашению (договору).Отдельной категорией нарушений кассовой дисциплины считается несоблюдение организацией правил, регламентирующих использование онлайн-касс:

- Покупателю (плательщику) не предоставляется надлежащий кассовый чек в бумажном/электронном виде.

- Аппарат онлайн-кассы не соответствует актуальным требованиям действующего законодательства.

- Отсутствие онлайн-кассы у хозяйствующего субъекта, принимающего (получающего) денежную наличность от покупателей (плательщиков).

Каковы меры ответственности за несоблюдение правил?

Законодательством РФ предусматриваются определенные санкции за нарушения кассовой дисциплины, выявленные при проверке налоговой службой у хозяйствующего субъекта, работающего с наличностью.

Применение фискальным органом той или иной меры воздействия зависит от величины допущенного нарушения.

Так, мера ответственности в виде предупреждения выносится хозяйствующему субъекту только в тех случаях, когда у него отсутствует или некорректно эксплуатируется контрольно-кассовая техника.

Дополнительным условием для применения столь «лояльной» меры воздействия является отсутствие у субъекта предпринимательства иных серьезных нарушений на протяжении периода проверки.

Кроме того, организация-нарушитель может отделаться получением предупреждения, если её руководство своевременно направило налоговой службе соответствующее ходатайство с обещанием скорейшего устранения обнаруженных ошибок.

Какие штрафные санкции установлены — размеры штрафов для юридических лиц и ИП

Мера ответственности в виде начисления штрафа хозяйствующему субъекту осуществляется налоговой службой, если выявляются такие нарушения кассовой дисциплины, как превышение максимального ограничения по кассовому остатку или, например, некорректное оформление наличной выручки.

Суммы накладываемых штрафов предопределяются в этом случае организационно-правовой формой хозяйствующего субъекта:

- Индивидуальному предпринимателю, допустившему нарушение установленного порядка кассовых операций, может быть начислен штраф в размере 4000-5000 рублей.

- На юридическое лицо, пренебрегающее нормами кассовой дисциплины, налагается штраф, величина которого может составлять уже 40000 – 50000 рублей.

- Сотрудник юридического лица (организации), отвечающий за кассовые операции и допустивший ошибку в данной сфере, например, кассир также может быть оштрафован на сумму, составляющую 4000-5000 рублей. Таким субъектом может являться, например, старший кассир, главный бухгалтер или, как вариант, руководитель организации.

Отсутствие контрольно-кассовой техники у индивидуального предпринимателя повлечет наложение на него штрафа в размере 25-50% наличной выручки, не проведенной по кассе (минимальный штраф – 10000 рублей).

Если применяемый аппарат онлайн-кассы не соответствует актуальным требованиям действующего законодательства, индивидуальный предприниматель штрафуется на 1500-3000 рублей, а юридическое лицо – на 5000-10000 рублей.

Если покупателю (плательщику) не предоставляется надлежащий кассовый чек, индивидуальный предприниматель штрафуется на 2000 рублей, а организация – уже на 10000 рублей.

За несоблюдение и нарушение норм (правил) кассовой дисциплины хозяйствующий субъект может быть оштрафован на протяжении 2 (двух) месяцев, отсчитываемых с момента допущения каждого подобного нарушения.

Такая оговорка о сроке давности четко предусматривается нормами действующего законодательства (КоАП РФ, статья 4.5).

Хозяйствующим субъектам проще соблюдать элементарные требования кассовой дисциплины, чем допускать нарушения правил ведения кассовых транзакций.

Несоблюдение порядка ведения операционной кассы и правил использования онлайн-касс влечет за собой наложение денежных штрафов.

Кроме того, нарушители кассовых регламентов чаще подвергаются проверкам, инициируемым налоговой службой.

Штрафные санкции дифференцируются в зависимости от организационной формы предпринимательского субъекта.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ

+7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ

+7 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Как отбиться от штрафов за нарушение кассовой дисциплины

Инспекторы насчитали штрафы по просроченному нарушению

Срок, в течение которого организацию можно привлечь к ответственности за нарушения кассовой дисциплины, составляет два месяца, согласно статье 4.5 КоАП. При разовом нарушении этот срок отсчитывается с момента его совершения. По нарушению, которое продолжается или повторяется в течение определенного времени (длящееся нарушение), двухмесячный срок исчисляется с того дня, когда нарушение выявлено.

Как правило, налоговики считают нарушения кассовой дисциплины длящимися. И срок, в течение которого организацию можно привлечь к ответственности, они отсчитывают с того дня, когда нарушение выявлено. Таким днем инспекции считают либо день составления акта выездной налоговой проверки, либо день составления справки о результатах проверки, проведенной банком.

Компания может поспорить с проверяющими, сославшись на судебную практику. По мнению арбитров, инспекции не соблюдают допустимые сроки привлечения нарушителей к ответственности. Например, такое нарушение, как хранение в кассе наличных денег сверх установленного лимита, не может считаться длящимся. Поэтому привлечь компанию к ответственности можно лишь в течение двух месяцев со дня его совершения.

К примеру, за превышение лимита, которое было допущено 6 декабря 2007 года, оштрафовать предприятие можно только до 6 февраля 2008 года. Если же налоговая инспекция зафиксирует нарушение в акте проверки от 20 февраля 2008 года, а постановление о привлечении предприятия к ответственности вынесет 5 марта 2008 г., то срок давности по этому нарушению будет считаться пропущенным. А решение инспекции является недействительным. Такой вывод содержится в постановлении ФАС Московского округа от 15 мая 2002 г. № КА-А41/3157-02.

Кроме того, в постановлении ФАС Восточно-Сибирского округа от 5 июня 2003 г. № А19-20799/02-36-Ф02-1615/03-С1 суд отметил, что превышение лимита является разовым нарушением, поскольку остаток денег в кассе определяется в конце каждого рабочего дня. Превышение лимита на следующий день является новым правонарушением, а не продолжением предыдущего. В этом случае исчисление срока привлечения к ответственности должно начинаться со дня совершения каждого нарушения, а не с того момента, когда оно было обнаружено.

Часть реквизитов в кассовых документах отсутствует

На момент проверки может оказаться, что в каком-нибудь приходном или расходном кассовом ордере не проставлен порядковый номер. Или же бухгалтер-кассир забыл внести соответствующую запись в кассовую книгу. В таких случаях инспекция считает, что документы составлены с нарушениями. В итоге сумму наличных, фактически оприходованных или выданных, они могут не признать. И выпишут штрафы за ведение кассы с нарушениями законодательства.

Действия налоговиков здесь считаются незаконными. Можно смело обжаловать их решение в суде. В такой ситуации предприятию может помочь ссылка на решение арбитров в пользу компаний.

Отдельные недостатки документа не опровергают факт его составления. И, соответственно, оприходование или списание денежной наличности через кассу предприятия не могут считаться неправомерными. К тому же предприятие может привести налоговикам показания контрольно-кассовой ленты ККТ на день поступления выручки. Это еще раз докажет, что сумма была оприходована своевременно. Такой вывод следует из постановления ФАС Волго-Вятского округа от 7 сентября 2004 г. № А79-1904/2004-СК1-1835.

Нумерация приходных кассовых ордеров ведется с использованием дробных чисел

Инспекторы могут придраться к такой нумерации документов и обвинить организацию в неправильном оформлении кассовой «первички». Это опять же приведет к начислению административных штрафов.

Компания может обосновать дробную нумерацию тем, что в ее структуре имеется много подразделений, которые принимают наличные деньги. В связи с этим применить сквозную нумерацию сложно. Оправдать нестандартную нумерацию можно, издав приказ по организации, в котором каждому подразделению будет присвоен свой индекс. Составляя документы, каждое подразделение будет указывать этот индекс в дробной части их номеров.

Помимо этого подобную нумерацию и порядок оборота наличных можно закрепить в учетной политике. Тогда инспекторы не смогут обвинить организацию в неправильном оформлении документов и привлечь к ответственности.

Отсутствуют авансовые отчеты, а денежные средства продолжают выдаваться

Налоговики посчитают нарушением, если отчеты по ранее полученным авансам подотчетным лицом не сдавались, но между тем сотрудник продолжает получать денежные средства под отчет. Ревизоры ссылаются на противоречие пункту 11 Порядка ведения кассовых операций в РФ от 22 сентября 1993 г. (письмо ЦБ РФ от 4 октября 1993 г. № 18). В данном случае они пытаются привлечь предприятие к ответственности за нарушение порядка выдачи наличных средств под отчет уполномоченным лицам.

За такое нарушение штраф не предусмотрен. Если же инспекторы все-таки насчитали санкции, то их решение является незаконным. Судебная практика это подтверждает (постановление ФАС Северо-Западного округа от 9 февраля 2005 г. № А21-8287/04-С1). Суд обратил внимание на то, что после выдачи денежных средств под отчет на хозяйственно-операционные расходы указанные денежные средства теряют статус «свободных денежных средств». Нарушение порядка выдачи денежных средств под отчет не может быть квалифицировано как нарушение порядка их хранения. Административная ответственность за указанное правонарушение КоАП не предусмотрена.

Одна из наиболее часто встречающихся проблем с «первичкой» при авансовых отчетах — когда в комплекте какой-нибудь вид кассового документа отсутствует. Например, товарный чек или квитанция приходного кассового ордера есть, а чека кассового аппарата нет. Налоговики считают наличие кассового чека обязательным. В противном случае они стараются привлечь к ответственности за нарушение порядка ведения кассовых операций. А также могут не признать расходы, понесенные подотчетным лицом, и включить сумму в налогооблагаемый доход сотрудника.

В такой ситуации с инспектором можно поспорить и доказать свою правоту, сославшись на судебные решения. Форма приходного кассового ордера утверждена постановлением Госкомитета России по статистике от 18 августа 1998 г. № 88, поэтому квитанция к приходному кассовому ордеру будет являться оправдательным документом, подтверждающим расход подотчетных денежных средств. С товарным чеком дело обстоит немного сложнее. Для него унифицированной формы нет, но если этот чек составлен согласно требованиям статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», то и он является документом первичной учетной документации. С этим согласны и судьи. С их точки зрения, мнение инспекторов о том, что без чека ККМ расходы нельзя считать подтвержденными, необоснованно и противоречит действующему, в том числе налоговому, законодательству (постановления ФАС Западно-Сибирского округа от 20 сентября 2007 г. № Ф04-2603/2007(38159-А81-7)).

Иногда случается обратная ситуация, когда есть лишь кассовый чек, а другие оправдательные документы (квитанции, товарные чеки и т. п.) отсутствуют. Это также может спровоцировать инспекторов на предъявление штрафов и непризнание расходов. Кроме того, полученные сотрудником средства налоговики включат в доход, облагаемый НДФЛ.

В этом случае компаниям можно посоветовать составлять акт о приемке материалов по форме М-7 (утвержден постановлением Госкомстата России от 30 октября 1997 г. № 71а). Это и будет необходимым первичным документом, наличие которого лишний раз подтвердит, что подотчетные средства были расходованы для производственной деятельности компании, а не для личных нужд сотрудника (постановление ФАС Московского округа от 19 июня 2006 г. № КА-А40/5456-06).

За принятие наличных денежных средств без применения кассового аппарата, безусловно, грозит штраф согласно статье 14.5 КоАП. А ситуация, когда контрольно-кассовая техника сломалась и находится в ремонте, может возникнуть на любом предприятии.

Неожиданное решение преподнес компаниям ФАС Западно-Сибирского округа в своем постановлении от 6 сентября 2007 г. № Ф04-6028/2007(37715-А03-29). Теперь организация может свободно использовать вместо кассового аппарата торговый автомат (терминал) по приему платежей, как, например, автомат системы «Мультикасса». Вместо чека данное устройство выдает распечатку с индивидуальным номером, в котором указаны дата и сумма платежа. Налоговики не смогут предъявить штрафы за неприменение ККТ. Судьи указали на то, что статья 1 Федерального закона от 22 мая 2003 г. № 54-ФЗ при расчетах помимо кассовых аппаратов позволяет использовать ЭВМ и программно-технические комплексы, включенные в госреестр электронно-вычислительных машин, разрешенных к применению наравне с ККТ. Такой реестр обязано вести Федеральное агентство по промышленности (постановление Правительства РФ от 16 июня 2004 г. № 285). Однако в настоящее время названного реестра не существует. А поскольку нормативно-правового документа нет, то и нарушить его невозможно.

Не исключено, что в ходе проверки инспекция может выявить неучтенные излишки. К примеру, это могут быть разменные деньги, выданные кассиру в начале дня. Налоговики же могут расценить это как неоприходованную сумму налички. После чего составят протокол об административном правонарушении.

Предприятие может объяснить наличие излишка в контрольно-кассовой машине выдачей разменного фонда кассиру в начале рабочего дня. Подтвердить это можно данными книги и журнала кассира-операциониста (формы КО-5, КМ-4). Кроме того, можно составить приказ администрации, в котором установить сумму разменного фонда по конкретной контрольно-кассовой машине. В пределах такой суммы можно будет хранить излишки в кассе. Таким образом, при наличии подтверждающих документов компания обеспечит себе беспроигрышное доказательство в суде (постановление ФАС Северо-Западного округа от 4 декабря 2006 г. № А56-2665/2006).

Дробную нумерацию приходных кассовых ордеров можно обосновать большим количеством подразделений, работающих с денежной наличностью, и присвоением каждому из них отдельного индекса из практики

Когда наказание за неприменение ККТ можно оспорить

Сергей Кудряшов, аудитор консалтинговой группы «АЮДАР»

Если налогоплательщика привлекают к ответственности за неприменение ККТ, выявленное по результатам контрольной закупки, совершаемой налоговиками в одиночку, либо при оформлении результатов проверки была нарушена процедура привлечения налогоплательщика к ответственности, то решения налоговиков считаются неправомерными и их следует обжаловать в суде.

Право налоговиков на проведение контрольной закупки с целью выявления факта невыдачи кассового чека можно оспорить. Инспекторы не уполномочены проводить подобные мероприятия в одиночку. Совершение проверочных закупок допускается только в рамках оперативно-розыскных мероприятий или борьбы с незаконным оборотом наркотиков 1 . И в доказательство этого многие организации смогли избежать административной ответственности за неприменение ККТ, сославшись на отсутствие у налоговиков полномочий на совершение контрольной закупки (постановление ФАС ЗСО от 23 марта 2006 г. № Ф04-1217/2006(20918-А67-19)).

Сориентировавшись в ситуации, часть инспекторов в рамках проверок применения ККТ на местах стали проводить не контрольные закупки, а покупку товаров (как правило, дешевых) силами своих сотрудников в их личное пользование. То есть после проверки они не возвращают товар и не требуют возврата денег. Право на осуществление подобного рода проверочных закупок товара (заказа услуг) подтвердили и чиновники Минфина России в письме от 7 февраля 2006 г. № 03-01-15/1-23, доведенном до всех территориальных налоговых органов.

В том случае, если по результатам закупки протокол составляется в отсутствие лица, привлекаемого к ответственности, действия контролеров можно обжаловать в судебном порядке и признать постановление об административном правонарушении недействительным (например, постановление ФАС ВСО от 15 ноября 2007 г. № А19-8150/07-Ф02-8286/07). Также если протокол или постановление не содержат точных данных о времени совершения правонарушения, то привлечение налогоплательщика к административной ответственности по статье 14.5 КоАП РФ можно признать незаконным (постановление ФАС ПО от 5 апреля 2007 г. № А65-26215/2006-СА3-38).

1 Пункт 4 статьи 6 Федерального закона от 12 августа 1995 г. № 144-ФЗ и статья 49 Федерального закона от 8 января 1998 г. № 3-ФЗ.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.