Сегодня предлагаем вашему вниманию статью на тему: "формула оборачиваемости дебиторской задолженности". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Оборачиваемость дебиторской задолженности указывает на то, за какой срок погашается задолженность покупателей за поставленный товар. Этот показатель среди прочих характеризует финансовую устойчивость компании.

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Уменьшение коэффициента может говорить о том, что:

- Компания увеличила долю неплатежеспособных покупателей.

- Компания приняла решение проводить более мягкую политику с клиентами для завоевания большей доли рынка за счет предоставления более длительных отсрочек платежа своим клиентам. Соответственно, чем ниже указанный коэффициент, тем выше у компании потребность в оборотном капитале, который необходим для увеличения объемов продаж.

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

О порядке ведения учета дебиторки вы сможете узнать из нашей статьи «Ведение учета дебиторской и кредиторской задолженности».

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

Для того чтобы рассчитать оборачиваемость дебиторской задолженности с наименьшей погрешностью, следует:

- оставить практику использования значения выручки, очищенной от уплаты косвенных налогов (акцизы, НДС), поскольку дебиторка, как правило, эти косвенные налоги содержит;

- учесть, что выручку от продаж рассчитывают при отгрузке продукции, в то время как оплата за нее производится позже.

Подробнее об отражении в бухучете выручки от продаж читайте в нашей статье «Как отражается выручка в бухгалтерском балансе?».

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Оборачиваемость дебиторской задолженности (Receivable turnover)

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Также распространен расчет показателя не в виде коэффициента, а в виде количества дней, в течение которой дебиторская задолженность остается неоплаченной:

Оборачиваемость дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но в любом случае, чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий.

Про оборачиваемость дебиторской задолженности на английском языке читайте в статье “Receivable Turnover Ratio”.

Оборачиваемость дебиторской задолженности. Формула. Пример расчета для ОАО «Полюс золото»

Разберем оборачиваемость дебиторской задолженности. В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover. Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости). Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно и эффективно ведет свою деятельность. Отсюда название у группы – «Деловая активность».

Дебиторская задолженность – денежные обязательства предприятий и физических лиц нашему предприятию. К примеру, мы оказали услугу, отгрузили товары, а деньги еще нам в кассу не поступили. Дебиторская задолженность сопровождается косвенными потерями в доходах предприятия. Объясняется это тем, что живые деньги у нашего предприятия от оказанных услуг и отгруженных товаров еще не появились и не могут быть направлены в оборот.

Помимо дебиторской задолженности, которую можно получить существует еще задолженность, которую получить нельзя. Возникает она из-за:

- ликвидации должника,

- банкротства должника.

Именно поэтому, когда предприятие дает деньги (кредитует) другим предприятиям у него возникает кредитный риск (риск не возврата дебиторской задолженности). Чтобы его уменьшить, необходимо оценивать финансовую устойчивость и ликвидность нашего контрагента.

Оборачиваемость дебиторской задолженности. Экономический смысл

Оборачиваемость дебиторской задолженности (аналог англ.: RT, RTR, Receivable turnover, Receivables turnover ratio)– коэффициент характеризующий эффективность взаимодействия между предприятием и контрагентами. Коэффициент показывает скорость превращения товаров или услуг компании в денежные средства (активы).

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности дает представление об изменении дебиторской задолженности в положительную или в отрицательную сторону. Основная функция управления дебиторской задолженностью сводится к увеличению коэффициента оборачиваемости дебиторской задолженности. Это можно достичь двумя способами:

- Увеличивать выручку от продаж,

- Уменьшать дебиторскую задолженность за период.

Для этого можно на раннем этапе выдачи кредита другим предприятиям проверить и оценить их на финансовую устойчивость. Следует выделить три типа кредитной политики предприятия: консервативная, умеренная, агрессивная. При консервативной политике предприятие стремится, как можно более жестко контролировать свои кредиты с целью минимизации кредитного риска. При умеренной политике предприятие берет на себя средний кредитный риск. А при агрессивной политике предприятие берет на себя большие кредитные риски.

Где используется коэффициент оборачиваемости дебиторской задолженности?

Данный коэффициент используется для определения путей повышения прибыльности (рентабельности) предприятия. Основные пользователи показателя – генеральный директор, коммерческий директор, руководитель отдела продаж и менеджеры по продажам, финансовый директор и финансовый менеджер, служба безопасности, юридическая служба.

Коэффициент оборачиваемости дебиторской задолженности. Формула

Формула расчета коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Не забывайте, что в знаменателе стоит средняя сумма, что означает, что мы должны взять дебиторскую задолженность на начало периода сложить с ее значением на конец и разделить на 2. Формула расчета коэффициента по РСБУ выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = стр.2110/(стр.1230нп.+стр.1230кп.)*0,5

Нп. – значение строки 1230 на начало период.

Кп. – значение строки 1230 на конец периода.

Отчетный период может быть не год, а, к примеру, месяц, квартал. По старой форме бухгалтерского баланса (до 2011 года) формула расчета коэффициента равна:

Коэффициент оборачиваемости дебиторской задолженности = стр.10/(стр.230+стр.240)*0,5

Период оборота дебиторской задолженности

Наряду с коэффициентом оборачиваемости дебиторской задолженности используется показатель период оборота дебиторской задолженности. Он отражает количество дней необходимых для превращения дебиторской задолженности в денежную массу. Формула расчета периода оборота дебиторской задолженности следующая:

Период оборота дебиторской задолженности = 360/Коэффициент оборачиваемости дебиторской задолженности

Вместо 360 можно использовать 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого деньги от контрагентов предприятия поступают на его расчетный счет.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

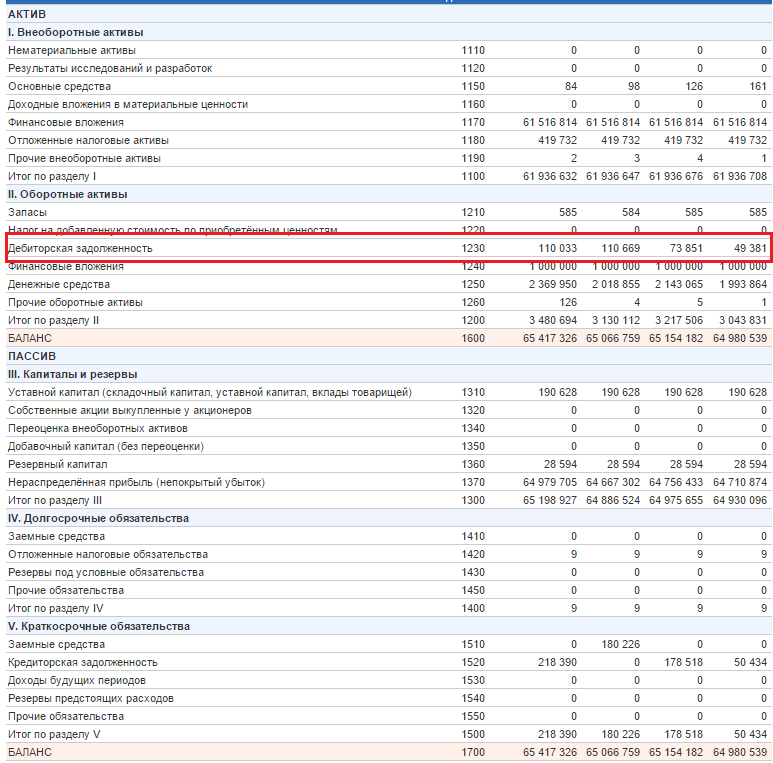

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Баланс

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Отчет о прибылях и убытках

Для расчета коэффициента нам понадобится финансовая отчетность, которая берется с официального сайта компании. В расчете коэффициента оборачиваемости дебиторской задолженности используется Выручка (стр.2110). Как мы видим из баланса за все 4 квартала, выручка не считалась или была равна 0. Скажу, что я специально взял для примера этот баланс, чтобы вам показать, что не всегда бывает возможность рассчитать коэффициент и что бывает, что коэффициент равен 0. Более подробно про показатели оборачиваемости читайте в статье: Коэффициент оборачиваемости оборотных средств (активов). Расчет на примере ОАО «Ростелеком»

Нормативное значение оборачиваемости дебиторской задолженности

Определенного нормативного значения у коэффициента нет. Чем больше коэффициент оборачиваемости дебиторской задолженности тем, соответственно, выше скорость оборота денег между нашим предприятием и получателями наших товаров и услуг (нашими контрагентами). При снижении значении данного коэффициента можно сделать вывод, что наши партнеры начинают задерживать с оплатой наших товаров/услуг. Для лучшего анализа оборачиваемости дебиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры значений по данному коэффициенту.

Резюме

Оборачиваемость дебиторской задолженности, важный финансовый показатель, определяющий эффективность работы нашего предприятия с контрагентами (партнерами). Используется данный коэффициент для анализа генеральным директором, финансовым и коммерческим директором, руководителем отдела продаж, а также менеджерами по продажам и финансовыми менеджерами. Увеличение значения коэффициента говорит о том, что у нас увеличились объемы продаж или снизилась дебиторская задолженность. Коэффициент напрямую связан с финансовой устойчивостью предприятия и его ликвидностью: чем значение выше, тем, соответственно, финансовая устойчивость и ликвидность лучше. Объясняется это тем, что мы быстрее получаем деньги за свои товары/услуги и быстрее включаем их как в производственный оборот, так и для погашения своих долгов.

Автор: Жданов Василий Юрьевич, к.э.н.

Одним из важнейших расчетных показателей финансовой стабильности предприятия является оборачиваемость дебиторской задолженности (ДЗ), отражающая скорость превращения задолженности контрагентов-дебиторов в денежные средства. Узнаем, как ДЗ влияет на развитие компании, и какими способами управляют ею.

Все фирмы учитывают ДЗ, так как нельзя обойтись без этого актива. Он возникает из-за взаимного интереса компании, предлагающей свои услуги/товары и потребителя этих товаров – предприятий и частных лиц. Заключаемые между ними соглашения часто становятся обоюдовыгодными: производитель находит рынки сбыта, поставляя товары по договоренности без предварительной оплаты, с последующей рассрочкой платежей, а покупателю предоставляется право пользования приобретенным продуктом без оплаты определенное время. Так возникает ДЗ, размер которой определяется денежным эквивалентом будущих поступлений. В балансе этот актив отражается в стр. 1230.

Кроме того, в ДЗ включаются и авансы предприятиям-поставщикам за приобретаемые впоследствии товары. Сделки с отложенными платежами всегда связаны с серьезными рисками, а потому весьма тщательно контролируются.

Поскольку ДЗ отвлекает средства из оборота компании, то экономиста не может не волновать скорость ее преобразования в деньги. Именно этот показатель называется оборачиваемостью дебиторской задолженности и позволяет определить число оборотов возникновения ДЗ и ее погашения в исследуемом периоде, а также рассчитать длину отрезка времени, требующегося для возврата средств за проданные продукты. Исчисляют ее в днях и разах.

Оборачиваемость дебиторской задолженности служит индикатором эффективности работы с контрагентами в вопросах взыскания образовавшейся ДЗ. Рассмотрим алгоритм расчета оборачиваемости ДЗ в разах. Он устанавливает число раз возникновения задолженности и ее погашения поступлением платежей от дебиторов за анализируемый период.

В расчетах используют коэффициент оборачиваемости дебиторской задолженности. Его находят делением суммы выручки (дохода) на размер средней ДЗ по формуле:

- КобДЗ = В/ДЗ ср/ 100, где В – выручка, а ДЗ ср – средняя ДЗ, точнее средний остаток задолженности, значение которого исчисляют по сведениям из финансовой отчетности компании по формуле:

- ДЗср = (ДЗнач + ДЗкон)/2, т. е. сумму сальдо ДЗ на начало и конец исследуемого отрезка времени делят надвое.

Исходными данными для расчета являются баланс и Отчет о прибылях и убытках: информацию о размере доходов в стр. 2110 Отчета, а о наличии ДЗ – в стр. 1230 баланса.

Итак, коэффициент оборачиваемости дебиторской задолженности показывает число образований ДЗ и получений оплаты в размере средней ДЗ за год.

Для коэффициента оборачиваемости дебиторской задолженности четких нормативов не установлено. Несмотря на это, аналитики ориентируются на оптимальную величину коэффициента, характеризующую нормальный уровень ликвидности предприятия, равную 1. При коэффициенте свыше 1 можно судить о выполнении дебиторами обязательств, а при его росте – с уверенностью утверждать об увеличении темпов погашения долгов дебиторами.

Оборачиваемость дебиторской задолженности в днях: формула

Кроме того, оборачиваемость дебиторской задолженности рассчитывается в днях и указывает на число дней, требуемых для возврата ДЗ. Вычисляется она делением числа дней в анализируемом периоде на коэффициент оборачиваемости ДЗ в разах:

- ОД = Дп/КобДЗ, где Дп – длительность исследуемого периода в днях.

Расчет оборачиваемости дебиторской задолженности будет неполным, если не установлен период оборачиваемости дебиторской задолженности, т.е. количество времени, необходимого для погашения долга.

Период оборачиваемости дебиторской задолженности вычисляют по формуле:

- Подз = 365 / Кодз. Число дней в формуле должно соответствовать их количеству в исследуемом периоде, например, за год 365 дней, за квартал 91 и т.п.

Оборачиваемость дебиторской задолженности – показатель, раскрывающий степень эффективности использования производственных ресурсов, а его колебания являются своеобразным индикатором состояния дел на предприятии: благополучны они или пора принимать меры по оздоровлению состояния фирмы и взысканию долгов.

Уменьшающийся срок оборачиваемости дебиторской задолженности ведет к росту КобДЗ, что говорит о погашении ДЗ потребителями и грамотном контролировании экономической ситуации в компании.

Некоторое снижение КобДЗ свидетельствует о недостаточности оборотных фондов и должно стимулировать предприятие на активизацию работы по взысканию ДЗ. Значительное же уменьшение показателя является сигналом о негативных проявлениях, например, таких как спад объемов продаж, проблемы сбыта и др.

Оно побуждает компанию к выявлению резервов оборотных фондов, усилению деятельности по взысканию ДЗ, проведению мероприятий по ускорению ее оборачиваемости.

Ускорение оборачиваемости дебиторской задолженности

Каждая компания проводит собственную политику по снижению ДЗ, контролируя ее оборачиваемость и решая задачи по ускорению этого показателя на разных стадиях производства. Например, при прогнозировании объема запасов фирмы:

- Внедряют экономически обоснованные нормативы ТМЦ;

- Расширяют складские хозяйства, открывая оптовую торговлю;

- Применяют средства малой механизации и автоматизации методов погрузки-разгрузки на складах.

Для стадии производства актуальны такие пути ускорения оборачиваемости ДЗ:

- Использование оптимальных конструктивных решений;

- Внедрение оптимизации производственного процесса;

- Экономия использования всех видов ресурсов;

- Повышение доли выпускаемого продукта, пользующегося особенно высоким спросом.

Для стадии обращения характерны:

- Усовершенствование расчетных операций;

- Повышение объемов продаж;

- Четкая работа персонала складского хозяйства по отгрузке и подборке материалов в соответствии с соглашениями.

Комплекс перечисленных мер создает ускорение оборачиваемости дебиторской задолженности. Приводит он к снижению ДЗ, а, следовательно, к стабилизации положения дел в компании.

Чем быстрее она оборачивается, тем быстрее фирме возвращаются деньги .

Например, оборачиваемость дебиторской задолженности покупателей и заказчиков, равная 10 дням означает, что период между отгрузкой готовой продукции и получением денег в среднем составляет 10 дней. Оборачиваемость задолженности поставщиков и подрядчиков по авансам выданным равная 15 дням означает, что после оплаты авансов поставщикам и подрядчикам проходит 15 дней до получения продукции.

В сумме по приведенному примеру фирма лишается оборотного капитала на 25 дней. Оборот дебиторской задолженности и поставщиков, и покупателей составляет 25 дней. И задачей финансового менеджера является снижение оборачиваемости дебиторской задолженности до минимально возможного уровня.

Посчитаем оборачиваемость дебиторской задолженности по приведенной формуле по следующему примеру.

Фирма решила агрессивно продавать свои услуги в предстоящем году. «Главное – заключать контракты, выходить на клиента, показывать свой сервис и качество! Деньги соберем позже. Разрешаю работать по 100% постоплате!» – примерно такое заявление сделал CEO небольшой фирмы, стремящейся агрессивно и быстро занять нишу на рынке. Вот как поработала фирма по итогам 1-го полугодия:

Посчитав, получим оборачиваемость в 33 дня. Разница по сравнению с первым методом – 12 дней, т.е. более, чем на 50% отличается один результат от другого. То есть реальный возврат оборотного капитала происходит в фирму не за 21 день, а за 33 дня.

Такая разница объясняется значительными продажами в кредит. Данная стратегия применима для быстрорастущих фирм, входящих на рынок за счет особых гибких условий продаж. Если мы будем считать оборачиваемость дебиторской задолженности двумя методами для равномерно развивающейся фирмы, то мы не увидим значительной разницы в показателях. Но я рекомендую взять на вооружение вторую формулу и использовать в расчетах оборачиваемости дебиторской задолженности именно ее. Если вы, конечно, на практике руководите финансами фирмы, а не сдаете экзамен в институте.

Формула расчета оборачиваемости дебиторской задолженности из учебников по финансовому анализу имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Предлагаем скорректированную методику расчета.

Формула расчета оборачиваемости дебиторской задолженности

Для расчета обычно применяют стандартную формулу коэффициента оборачиваемости дебиторской задолженности, описанную в большинстве учебников по финансовому анализу:

ОДЗ = ((ДЗн : 2 + ДЗк : 2) : В) КД

- ОДЗ – период оборота дебиторски в днях;

- ДЗн и ДЗк – ее размер, соответственно, на начало и конец периода в рублях;

- В – выручка в рублях;

- КД – количество дней в периоде.

Эта формула имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Самая распространенная – использование показателя «чистая выручка» из отчета о прибылях и убытках, то есть выручки за вычетом косвенных налогов (НДС и акцизов). Поскольку дебиторка содержит в себе косвенные налоги, возникает проблема несопоставимости показателей. Тогда рассчитанный период ее оборота выглядит хуже, чем на самом деле, особенно если компания – плательщик акцизов, что мешает эффективному управлению дебиторской задолженностью .

Но даже при подстановке в качестве выручки правильного значения данный показатель может значительно искажаться. Дело в том, что выручка от реализации продукции, как правило, определяется «по отгрузке», а уменьшение оборачиваемости происходит в момент поступления денежных средств. Отгрузка продукции влечет рост дебиторки и одновременно улучшает обороты. При этом реального сокращения периода оборота может не происходить, поскольку плата за отгруженный товар не поступает. Проблема характерна для компаний, агрессивно наращивающих объемы продаж за счет увеличения клиентам отсрочек платежа. Рассмотрим далее пример расчета.

Скачайте и возьмите в работу:

В течение трех месяцев (январь–март) компания наращивает продажи, при этом поступление денег за отгруженную продукцию каждый месяц снижается (см. таблицу) и дебиторка нарастает лавинообразно.

В строке 4 рассчитан период оборота по указанной выше формуле. Несмотря на снижение объема платежей за отгруженную продукцию при одновременном росте отгрузок, ситуация представляется в позитивном ключе. Так, в марте значение составило 23 дня, то есть теоретически дебиторка, сформировавшаяся в марте, будет погашена в указанные сроки. В реальности же на конец марта она значительно превышает объем поступления средств, и если тенденция сохранится, для погашения потребуется более двух месяцев (при условии равномерности отгрузок в течение марта). То есть показатель оборачиваемости, рассчитанный на основе выручки «по отгрузке», в данном случае не дает объективной информации.

Даже когда покупатели вовсе перестанут платить за продукцию, этот показатель может выглядеть приемлемым, пока компания не прекратит отгрузку. В этом и состоит ключевой недостаток традиционного подхода.

Таблица. Сравнение показателей оборачиваемости

Период оборота должен показывать, за какое время отгруженный товар будет полностью оплачен. Однако расчет вышеописанным способом, скорее, отражает соотношение между дебиторкой и стоимостью отгруженной продукции. И достаточно точным показатель оборачиваемости становится лишь при равномерности отгрузок и платежей в течение длительного времени.

Неточностей можно избежать, если вместо выручки «по отгрузке» подставить в формулу расчета коэффициента оборачиваемости дебиторской задолженности объем поступивших денежных средств за поставленную продукцию. Тогда финансовый директор может точнее спрогнозировать денежный поток и долг на предстоящие периоды, даже с учетом сезонных колебаний (см. также модель прогнозирования денежных потоков в Excel ). А значит, компания сможет корректно оценить свою потребность в кредитах либо возможность их погашения, рассчитать расходы на заемное финансирование и повысить качество планирования.

Результаты расчетов с использованием показателя «Поступление средств за отгруженную продукцию» показаны в строке 5 таблицы. Если сравнить их с данными строки 4, то различия очевидны. В большинстве случаев оборачиваемость дебиторской задолженности, рассчитанная «по поступлению денежных средств», дает значительно более точные результаты. При этом стоит отметить, что использование данной методики будет особенно полезным для компаний, спрос на товар которых подвержен существенным сезонным колебаниям, а также организациям, агрессивно наращивающим объемы продаж. Кроме того, она позволяет более точно анализировать эффективность работы с долгами в разрезе отдельных клиентов, каналов или рынков сбыта.

Читайте также:

Формула расчета оборачиваемости дебиторской задолженности в днях

Более распространенный на практике и понятный вариант – период погашения долга в днях.

ОДЗ в днях = (ДЗс х 365) / В

где ОДЗ – оборачиваемость дебиторской задолженности в днях;

ДЗс – средняя задолженность;

Этот коэффициент покажет, сколько в среднем длится дебиторская задолженность в днях. Чем меньше коэффициент, тем лучше для компании-поставщика. Показатель целесообразно сопоставлять со средним периодом отсрочки платежа для покупателей. Допустим, полученное значение равно 60 дням, а в соответствии с деловой практикой компании отсрочка платежа предоставляется клиентам на 30 дней. Следовательно, контрагенты систематически нарушают сроки оплаты. В итоге средства организации отвлекаются из оборота. Такая компания нуждается в срочной корректировке кредитной политики и оптимизации бизнес-процессов взаимодействия с покупателями.

Финансовому директору также стоит не реже раза в неделю анализировать средний период погашения дебиторской задолженности. Это позволит убедиться,что кредитование и взыскание долгов осуществляются надлежащим образом. Скорость, с которой компания может получать платежи клиентов по остаткам задолженности, является критически важной для сокращения потребности в деньгах.

Очень короткий период взыскания дебиторки указывает на то, что функции кредитования и взыскания в компании работают очень хорошо в плане избежания потенциально проблемных клиентов и получения просроченных платежей. Этот показатель особенно полезен, когда сравнивается со стандартным сроком кредита, предоставленного покупателям. Например, если средний период погашения составляет 60 дней, а срок кредита 30 дней, то покупатели слишком затягивают оплату счетов. Признаком хорошей работы является ситуация, когда средний период погашения всего на несколько дней превышает стандартный срок кредита.

Период погашения дебиторской задолженности формула

Период погашения дебиторской задолженности = Средняя дебиторская задолженность / (Годовые продажи / 365)

Рассмотрим пример. Финансовый директор Flexo Paneling Company, производитель модульного офисного оборудования, хочет определить период погашения дебиторской задолженности. В отчетном периоде в июне входящий остаток дебиторской задолженности составил $318 000, и исходящий — $383 000. Продажи за май и июнь составили в сумме $625 000.

Исходя из этих данных, финансовый директор рассчитывает средний срок погашения следующим образом:

Заметьте, что финансовый директор получил объем годовых продаж в знаменателе, умножив двухмесячный период продаж в мае-июне на шесть. Учитывая, что компания имеет установленный период оплаты 30 дней после выставления счета, период получения дебиторской задолженности в 34,1 дня выглядит приемлемым.

Как управлять оборачиваемостью дебиторской задолженности

Изначально важно заранее продумать, каким именно клиентам компания предоставляет отсрочку платежа (как понять, верить ли покупателю, который просит отсрочку платежа ). Логично делать это для давних и надежных клиентов. Это позволит избежать возникновения просроченной дебиторки.

Отсрочка платежа должна быть обязательно юридически оформлена. В договоре необходимо указать лиц, уполномоченных составлять такой договор, ответственность сторон, сроки расчета по поставкам, штрафы, пени. Этот документ станет основой для работы по управлению дебиторкой.

Важная задача при управлении оборачиваемостью — анализ дебиторки. Разбивку можно сделать:

- по клиентам (ключевые, имиджевые, новые, потенциальные);

- по регионам (в месте присутствия офиса, работа через представителей, потенциально интересующие регионы);

- по менеджерам (менеджеры, ведущие ключевых клиентов; привлекающие новых партнеров; продвигающие новые продукты и т. д.);

- по допустимым долгам (сроки выставляются в зависимости от условий рынка и возможностей предприятия).

В рамках работы с оборачиваемостью дебиторской задолженности и анализа коэффициента оборачиваемости, компания может предложить своим пунктуальным партнерам дополнительные бонусы и скидки. Если контрагент рассчитался вовремя, в следующий раз он может заказать больший объем товара, получить скидку на определенные ассортиментные группы, другие бонусы. Такой пример покажет другим контрагентам, что платить вовремя — это выгодно. Подобный подход позитивно влияет на финансовую дисциплину и партнерские отношения.

ВИДЕО: Как организовать оперативный контроль дебиторки

Дмитрий Гинкулов, заместитель генерального директора по экономике и финансам компании «Артпласт» рассказывает на видео, как организвать оперативный контроль дебиторки.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.