Сегодня предлагаем вашему вниманию статью на тему: "выручка от реализации". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Как определить выручку от продаж товаров, услуг или продукции

- 2 Выручка – ключевое понятие в деятельности предприятия

- 3 Выручка сети АЗС «Газпромнефть» от продажи сопутствующих товаров выросла до 17 млрд рублей

- 4 Выручка от продаж, формула: основные понятия, сущность, виды выручки, формула расчета выручки

Как определить выручку от продаж товаров, услуг или продукции

Добрый день, уважаемые читатели! В это статье мы поговорим про выручку от продаж.

Сегодня вы узнаете:

- Что такое выручка от реализации;

- Что говорит данный показатель;

- Вычисление выручки в формулах и примерах.

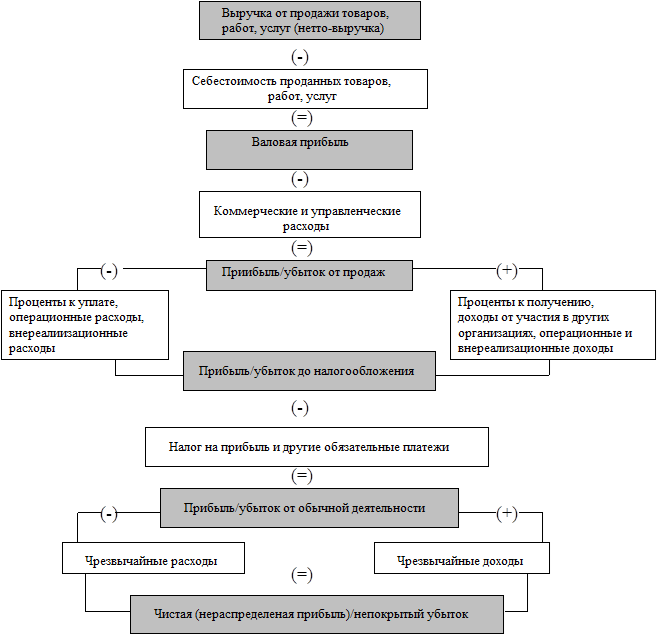

Выручка от продаж – полная сумма денежных средств, полученная предпринимателем или организацией от реализации произведенной продукции, товаров, услуг за строго определенный промежуток времени.

Можно сказать, выручка – это кредитовая сторона 90 счета (Кт 90 сч), но это поймут только бухгалтера.

Выручка – основной источник дохода любого предпринимателя. Именно извлечение выручки от продажи продукции завершает цикл производства всего предприятия. Доказывает жизнеспособность и завершает кругооборот денежных средств всякого коммерческого начинания.

В бухгалтерском учете выручка принимается строго при выполнении конкретных требований:

- Предприятие вправе получать эту выручку (право зафиксировано в конкретном договоре или обосновано иным способом);

- Размер выручки может быть определён;

- Есть твердое понимание, что в итоге данной операции произойдет рост экономической выгоды предприятия;

- Предприятие уступило право собственности на произведенные изделия покупателю (либо заказчик принял выполненный объем работ);

- Расходы, понесенные в результате данной операцией, могут быть определены.

Выручка – есть обобщающий (результативный) показатель,

С позиции экономического анализа, она может быть описана следующими факторами:

- Выручка = производительность труда * численность (основываясь на формуле: производительность = выручка / численность);

- Выручка = количество продукции * цена единицы продукции;

- Выручка = себестоимость * прибыль.

Итак, о чем же нам сможет рассказать выручка с первого взгляда:

- Пользуется ли спросом наш товар (услуга) в целом;

- Анализ выручки по отдельному наименованию товара в разных торговых точках поможет принять решение о перемещении определенных групп товара из одной торговой точки в другую (где он реализуется быстрее);

- Какой именно товар стоит закупать либо производить в большем объеме;

- Сравнение показателей выручки за прошлые и текущие периоды позволяет вам оценить насколько быстрыми темпами идет развитие предприятия, а может, наоборот, пошел спад и нужно срочно принимать меры;

- Имея данные о текущей выручке предприятия, предприниматель может грамотно перераспределить средства на оплату счетов, налогов, заработной платы, закупку новой партии товара.

В экономическом анализе предприятия также используется показатель выручки. Имея данные о выручке за определенный период, мы можем посчитать прибыль, рентабельность продаж. При более глубоком и детальном анализе определяются показатели оборачиваемости капитала и рентабельности собственного капитала.

Вернемся к определению выручки и разберем какие существуют типы выручки:

- Валовая (или «грязная», общая, брутто) – это все денежные средства, полученные в результате продажи (как «наличка» в кассе, так и «безнал», оплаченный банковской картой);

- Чистая (нетто) – есть выручка без налогов (если вы платите акцизы и НДС, в рознице валовая и чистая выручка равны).

В бухгалтерском учете существуют два способа подсчета выручки:

- Метод начисления (по-другому на бухгалтерском сленге «по отгрузке») – применяется на крупных холдингах, где отправка продукции производится в больших объемах и на приличные расстояния;

- Кассовый метод (т. е. непосредственное поступление денежных средств в момент продажи товара) – распространен в учете на малых предприятиях, например, в рознице.

Способ учета выручки неукоснительно прописывается в учетной политике предприятия.

В первом пункте формула расчета выглядит так:

TR= ОГПн + ГП — ОГПк, где:

- ОГПн – остаток готовой продукции на первое число отчетного периода;

- ГП – готовая продукция произведенная за это время и предназначенная для реализации;

- ОГПк – остаток готовой продукции на последнюю дату отчетного периода.

Но в теперешнее неспокойное время все большее количество предпринимателей и организаций предпочитают кассовый метод учета выручки.

Формула определения выручки согласно пункту два выглядит так:

TR=P*Q, где:

- TR – выручка;

- P – цена за штуку товара;

- Q – объём проданного товара.

Как видим, ничего сложного.

Пример. В продуктовом магазине за смену было продано 2,5 кг конфет «Белочка» по цене 345 рублей за один кг; 25 булок белого хлеба по цене 31 рублей за одну булку; 3 упаковки чая «Пиала» по цене 70 рублей; 2 пачки вермишели «Добродея» по цене 65 руб.

Определим сумму выручки за смену, которая сдается инкассатору:

TR = 2,5*345+25*31+3*70+2*65; TR = 1977,50 руб.

Исходя из приведенной формулы, мы с вами понимаем какими методами можно воздействовать на выручку. Либо повышать розничную (в др. случаях отпускную) цену, либо увеличивать объем реализуемого товара (или продукции).

В первом случае ограничивающим фактором будет покупательский спрос. Во втором – минимальный размер прибыли (ведь предприятие должно оставаться рентабельным).

Пример. Определить изменение выручки турфирмы на основании информации о цене и количестве реализованных путевок.

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки от реализации продукции разными способами приведены далее.

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 – получена прибыль 55 тыс.руб.

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию – 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000 : 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

Выручка от реализации – это денежный доход, полученный предприятием от покупателей или заказчиков за проданную продукцию, за выполненные работы или услуги.

Анализ выручки от реализации производится в программе ФинЭкАнализ в блоках:

Доходом от реализации признается:

- выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных;

- выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

На практике используют два варианта учета выручки от реализации продукции, которые определяют момент перехода права собственности на готовую продукцию от поставщика к покупателю. Метод отражения выручки определяется моментом реализации продукции и устанавливается либо по моменту оплаты, либо по моменту отгрузки.

Если используется метод «по оплате», то моментом реализации считается факт поступления денежных средств от покупателей на расчетный счет продавца. Этот метод также называется «кассовым методом».

Если используется метод «по отгрузке», то моментом реализации считается факт отгрузки готовой продукции и предъявление расчетных документов покупателю. Этот метод также называется «методом начисления».

Выручка – ключевое понятие в деятельности предприятия

Одно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Казалось бы, выручка – это сумма, получаемая в ходе реализации товара. Но это далеко не так, поскольку она зависит от ряда нюансов и характеристик. Ранее выручку относили к одному из видов прибыли, сейчас же вокруг данного вопроса ведутся споры. Сегодня ее считают доходом от основной деятельности компании, но в тоже время, приносить прибыль могут и другие направления.

Основное определение гласит: выручка представляет собой совокупный объем денежных средств, полученных за определенный период деятельности от продажи или предоставления услуг. Она может принимать как положительное значение, так и быть равной нулю, но никогда не примет отрицательного значения.

Получение выручки – итоговый этап в работе любой коммерческой организации. Она является основным общим показателем результатов деятельности компании или фирмы. Этот показатель планируют в первую очередь, а на ее основе выставляется цена продукта, его тираж. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар.

При отсутствии прибыли компания неизбежно терпит убытки, что в итоге приводит к ее разорению и закрытию.

Выделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки:

- В кассовом методе под данным понятием подразумеваются денежные средства, полученные реализатором товара от их продажи. Фактически – это сумма оплаты, которую получил продавец в денежном эквиваленте или с помощью безналичного платежа. В случае, если товар отпускается с отсрочкой, выручка не фиксируется до того момента, пока деньги не придут на расчетный счет продавца или реализатора. При этом все полученные авансы приравниваются к выручке.

- Метод определения выручки по начислению или отгрузке. В нем выручкой считается даже те денежные средства, которые были получены наличными, а также будут выплачены посредством кредитования или отсроченного платежа. Данный метод зачастую применяется в крупных компаниях.

Выручка от реализации продуктов и услуг – средства, получаемые за отгруженную покупателям продукцию или услугу. Выручку данного типа разделяют на два вида:

- Валовая, при которой учитываются все денежные средства, полученные за товар или услугу. В случае бартерной оплаты – полная стоимость договора обмена. Данная сумма включает в себя не только налоги, но и различного рода сборы и пошлины, которые затем платятся государству. Второе название данного вида выручки, которое можно встретить – нетто-выручка.

- Чистая – это разница между валовой выручкой, налогами и акцизами. Фиксируется в отчетах о прибыли и убытках предприятия. Также чистую выручку еще называют брутто-выручка. Именно она формирует основные доходы предприятия.

Разница между основными понятиями и определениями в торговле

При действиях, связанных с продажей тех или иных вещей и продуктов, работникам приходится оперировать такими понятиями как выручка, доход и прибыль. Но следует понимать разницу между каждым из этих терминов.

Зачастую чистую выручку соотносят с понятием дохода. Но доход – это более широкое понятие. Так, доходом считается увеличение экономических выгод от поступления различных денежных средств и, как следствие, увеличения капитала организации. Но доход может иметь несколько источников, не только выручку, но и оплату штрафов, санкций, проценты от банка. Все это формирует прибыль.

Деньги для закупки товаров, налогов, оплаты аренды помещения, выплаты заработной платы реализаторам – расходы. Если вычесть данную сумму от доходов, полученных от реализации товаров и услуг, можно получить прибыль.

Естественно, что выручка существенно влияет на доход и прибыль предприятия и является одной из основных ее составляющих, но приравнивать выручку к данным двум понятиям – в корне неверно.

Выручка состоит из двух основных составляющих:

- закупочной цены, то есть стоимости, по которой был куплен товар для реализации или же материал для его изготовления;

- добавленной стоимости, то есть той суммы, которую реализатор добавляет к закупочной цене с целью получения прибыли. Зачастую эта сумма составляет процент от закупочной стоимости продукта.

Таким образом, если от выручки отнять себестоимость товара, то можно получить сумму дохода, полученного компанией в ходе своей деятельности.

На сегодняшний день выручку можно получать от:

- основной деятельности – реализации продуктов, выполнения работ или оказания услуг. Так, для магазина это будет продажа товаров, для юридической конторы – оказание юридических услуг;

- инвестиционной деятельности, в которую входит работа с акциями компании, ценными бумагами и даже активами предприятия, не задействованными в товарообороте. К примеру, большая корпорация с целью получения инвестиций может продать часть своих акций;

- финансовой деятельности предприятия. Например, владелец предприятия вкладывает деньги в тот или иной проект с целью получения прибыли, кладет деньги на депозит в банк и прочие.

Если сложить средства, полученные по этим трем направлениям, то в итоге можно получить общую прибыль предприятия.

Например, прибыль от основной деятельности составляет 920 789 рублей за месяц, инвестиционной деятельности – 34 000 рублей, финансовой деятельности – 265 000, следовательно, общая прибыль за месяц составит: 920 789 + 34 000 + 265 000 = 1 219 789 рублей.

В бухгалтерском учете под данным понятием принимают средства, полученные от основной деятельности компании, остальные же средства принято называть «прочий доход» или «процентный доход».

Основная функция, которую совершает выручка – возмещение затраченных фирмой средств на закупку или производство товаров. Своевременное ее поступление на счета компании обеспечивает не только стабильность ее работы, но и непрерывность товарооборота, деятельности фирмы.

С помощью полученной выручки оплачиваются счета поставщиков, как товаров, так и материалов, заработная плата, налоги. Кроме того, полученная выручка может пойти на закупку нового товара или материала, расширение деятельности компании.

В случае, если выручка поступает с запозданием, деятельность компании несет убытки, так как снижается ее прибыль, могут вводиться штрафные санкции или нарушаться договорные обязательства, связанные с производством товаров, оплаты тех или иных счетов.

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q — объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

Полученные в ходе расчетов данные считаются информацией для внутреннего пользования и не входят в бухгалтерскую отчетность.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

(540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты.

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

Из видео урока вы узнаете, что такое выручка и как рассчитать основные ее виды: общую, среднюю и предельную. Кроме того, в уроке рассказывается и о прибыли, основных факторах ее формирования и ее влиянии на развитие компании.

Выучка – это полученные в ходе реализации товаров или услуг средства. Благодаря выручке можно сделать вывод о работе предприятия, скорректировать его деятельность. Задержка в поступлении выручки приводит к убыткам предприятия, а ее отсутствие – к его закрытию.

Выручка сети АЗС «Газпромнефть» от продажи сопутствующих товаров выросла до 17 млрд рублей

Выручка сети АЗС «Газпромнефть» от реализации сопутствующих товаров и услуг по итогам 2018 года выросла на 9,8% и составила более 17 млрд рублей. Наиболее востребованным продуктом у клиентов по-прежнему остается кофе, сообщили в пресс-службе компании.

Выручка от продажи горячих напитков по итогам года выросла на 9%, составив более 3 млрд руб. В частности, на собственных автозаправочных станциях и сети партнеров АЗС «Газпромнефть» было продано более 29 млн чашек кофе — на 5% больше, чем в 2017 году.

Как пояснил директор по региональным продажам «Газпром нефти» Александр Крылов, роль реализации сопутствующих товаров на АЗС выходит на первый план в актуальных условиях топливного рынка. По его словам, от успеха этого направления зависит повышение эффективности бизнеса в целом. «Сегодня более 80% расходов на содержание автозаправочных станций «Газпромнефть» покрывается за счет сопутствующего бизнеса»,— пояснил господин Крылов.

Ранее “Ъ-СПб” писал, что ООО «Газпром газомоторное топливо» предложит клиентам новый вид АЗС, построив 14 криогенных автозаправочных станций. Первая в России криоАЗС появится на трассе М11 Москва — Петербург.

Выручка от продаж, формула: основные понятия, сущность, виды выручки, формула расчета выручки

Каждое предприятие в своей хозяйственной деятельности имеет цель. Этой целью является получение прибыли. Она дает предприятию некоторые гарантии в том, что в будущем будет продолжаться его работа. Ведь, если предприятие будет накапливать свою прибыль, то уменьшить риски в своей деятельности либо вообще от них избавится. Поэтому необходимо знать как используется выручка и какими способами ее можно рассчитать, чтобы можно было получить максимально возможную выгоду.

Что такое выручка

Выручка – это денежные средства, которые были получены в результате реализации товаров или услуг компании.

Основной целью получения выручки является покрытие всех затрат предприятия, а именно денежных средств, которые были использованы для функционирования и проведения хозяйственной деятельности компании. Если выручка поступает в необходимый срок, то предприятию обеспечена непрерывность работы и денежные средства все время находятся в обороте.

Выручка используется для оплаты труда сотрудников, благодаря ей можно возместить амортизацию основных фондов и оплатить все счета предприятия. Также деньги, которые поступили от продажи товаров, используют для покупки материалов и деталей для производства новой партии товара.

Выручка есть основа для определения финансовых результатов предприятия, это самый большой денежный поток, который получает фирма. Выручка может быть разной в зависимости от видов деятельности предприятия. К видам деятельности относят:

- Основная – деятельность, которая прописана в Уставе и отвечает специализации предприятия.

- Инвестиционная – деятельность, которая дает возможность предприятию развиваться или капитализировать полученные доходы. Речь идет о покупке либо продаже ценных бумаг (акции, облигации, векселя).

- Кредитная – деятельность предприятия, которая связана с получением дополнительных финансовых ресурсов с целью расширения предприятия (использование кратко- и долгосрочных кредитов).

Таким образом, выходя из видов деятельности, существуют такие виды выручки:

- Выручка от основной деятельности

- Выручка от инвестиционной деятельности

- Выручка от использования кредитов

Также понятие выручки включает в себя следующие виды:

- Выручка от продаж – это результат хозяйственной деятельности компании

- Прибыль от услуг ломбардов – денежные средства, которые получены в результате хранения некой собственности, которая была получена в залог

- Валовая выручка – доход, который получен от продажи товаров либо услуг

- Валютная выручка – денежные средства, что получены от продажи товара заграницу, то есть его экспорта

- Маржинальный доход – это дополнительный доход, который получает предприятие за счет уменьшения постоянных расходов

- Сокрытая прибыль – денежные средства, которые не отображаются в бухгалтерском учете

- Средняя выручка – прибыль от продажи товаров поделенный на количество проданной продукции

Так как каждое предприятие самостоятельно решает каким образом использовать полученную выручку, то также существуют и факторы, которые прямо влияют на размер полученной выручки:

-

Количество произведенной продукции

Влияние на выручку

Для расчета полученной по предприятию выручки используют следующие методы:

- Кассовый – выручка по кассе рассчитывается по приходному кассовому ордеру и по документам, которые свидетельствуют о бухгалтерском оприходовании наличных через кассу. В этом случает выручкой считается наличка, которая подтверждена кассовыми документами.

- По отгрузке – выручка есть количество документов, что подтверждают продукцию, которая еще не оплачена. Таким образом, выручку можно посчитать по оптовой торговле, потому что может не происходить мгновенная проплата за отгруженный товар. В этом случае документом, который свидетельствует про реализацию продукции, есть товарно-транспортная накладная.

Валовую выручку можно рассчитать исходя из финансовой отчетности предприятия. Для этого необходимо от полученной выручки отнять себестоимость реализационного товара. Но необходимо помнить, что могут быть небольшие отклонения в бухгалтерской отчетности.

Рассчитать выручку, полученную от реализации продукции можно таким способом: перемножить количество проданной продукции на цену единицы товара. Для этого применяется формула:

где К – количество проданной продукции, Ц – цена за единицу товара.

Расчет зарплаты от выручки чаще всего используют в коммерческих и торговых предприятиях. В этом случае зарплата составляет некий процент от полученной выручки. Например, магазин получил выручку в размере 125000 рублей, а зарплата продавцов составляет 12% от выручки. Таким образом, продавцы получат:

125000*12/100 = 15000 рублей

Расчет среднемесячной выручки довольно просто. Для этого необходимо полученную выручку от продажи товара поделить на количество месяцев в периоде, то есть на 12.

Таким образом, выручкой является доход предприятия за определенный период. В зависимости от видов деятельности предприятия соответственно есть и определенный вид выручки. Рассчитав выручку, компания выяснит на какую сумму она продала товар.

Ничего сложного на самом деле нет, важно внимательно проводить расчеты и не допускать ошибок, тогда и в бизнесе в целом будет порядок. Выручку необходимо конечно же контролировать, чтоб увеличивать продажи и соответственно доход от них.

Как правило, всеми финансовыми вопросами на предприятиях занимается бухгалтер, но владеть информацией никогда лишним не будет. В каждой организации в любом случае будут свои нюансы по заработной плате в зависимости от прибыли, но в целом расчеты одинаковые.

Для меня это было сложно, но до тех пор пока я не прочла данную инструкцию. Информация будет полезна начинающим предпринимателям, которые не знают с чего начать и обычным продавцам.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.