Сегодня предлагаем вашему вниманию статью на тему: "усн в 2019 году – кбк для уплаты налога". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Какие новые КБК действуют с 2019 года? Какие КБК изменились? Правда ли, что теперь действует обновленный перечень? Какие новые КБК по УСН, НДС и ЕНВД? Изменились ли коды по страховым взносам? Расскажем о новых кодах бюджетной классификации с 1 января 2019 года и приведем таблицы.

Однако все основные КБК не изменились. Взносы и основные налоги уплачиваются по тем же кодам, что и в 2018 года году.

Если коротко, то в список КБК добавились два новых кода предназначено “физикам”: 182 1 06 07000 01 1000 110 – единый налоговый платеж физического лица (по имущественным налогам) и 182 1 05 06000 01 1000 110 – налог на профессиональный доход (налог для зарегистрированных самозанятых граждан).

Также есть четыре новых КБК есть и для юрлиц по новому налогу на дополнительный доход от добычи углеводородного сырья.

Собственно – это все, что нужно знать основным налогоплательщикам. Однако, если интересно, то расскажем о новшествах 2019 года более подробно.

Официально утверждено 13 новых КБК на 2019 год. Девять для налогов и акцизов, два для госпошлин, один для имущественных налогов физлиц (Федеральный закон от 29.11.2018 № 459-ФЗ, приказ Минфина от 20.09.2018 № 198н). Полный перечень — в таблице.

Новое: КБК для ИП на УСН 6 в 2019 году. Уплата налога за 2019 год и платежка

В статье – КБК для ИП на УСН 6 процентов (доходы), все коды бюджетной классификации для уплаты налога за 2019 год, а также бесплатные справочники, образцы документов и платежек, полезные ссылки.

Внимание! Специально для ИП мы подготовили справочник по всем КБК, необходимым при использовании “упрощенки”. Документ доступен для бесплатного скачивания:

Правильно и своевременно перечислять налог, уплачиваемый при УСН, вам помогут:

В отчетности по УСН налоговую инспекцию интересует, прежде всего, сумма налога к уплате. В зависимости от объекта налогообложения эта сумма определяется либо исходя из предпринимательских доходов, либо исходя из разницы между доходами и документально подтвержденными расходами. В зависимости от этого налог считают по двум разным ставкам – 6 или 15 процентов.

Для отдельных бизнесменов региональные власти могут изменять в сторону понижения общероссийские ставки. Кроме того, для вновь зарегистрированных ИП введены так называемые «налоговые» каникулы.

Но даже если налог определен правильно, это еще не значит, что все проблемы решены. Важно своевременно перечислить его в бюджет – вовремя передать в банк правильно оформленную платежку. В ней – десятки обязательных реквизитов, в том числе бюджетный код платежа – КБК ИП УСН 2019. Об этом коде и поговорим.

Ознакомившись с КБК на 2019 г., не забудьте посмотреть следующие документы, они помогут в работе:

Бюджетный классификационный код проставляют в 104-м поле платежки. Заполнять платежный документ требуется строго по правилам, которые разработал Банк России. А это – десятки обязательных полей документа. Поэтому, чтобы не сверяться каждый раз с «нормативкой» Банка России, удобнее иметь под рукой памятку по заполнению платежного документа. Она приведена в окне ниже, ее можно скачать:

20-ти значный КБК – обязательный реквизит платежного документа, поскольку в КБК в цифровой форме зашифрованы все сведения о платеже, которые необходимы, чтобы перечисление поступило по назначению. Например, в КБК ИП УСН 2019 закодированы сведения о:

- получателе безналичного перевода;

- администраторе платежа;

- виде бюджетного дохода, на который будет зачислен перевод;

- бюджете, в который должен поступить перевод;

- виде платежа и т.д.

Эта информация нужна, прежде всего, банкам, так как безналичные переводы относятся к компетенции банковских структур. Поэтому банки следят, чтобы 104-е поле платежек заполнялось.

При «доходной» УСН кодировки по платежам различаются в зависимости от вида перечисления, а именно – для:

Все действующие КБК ИП УСН доходы 2019 года смотрите в таблице 1.

Налог по ставке 6 процентов

Актуальный образец платежки на перечисление налога при «доходной» УСН представлен в окне ниже, этот документ можно скачать:

Крайние даты перечислений для предпринимателей на «доходной» упрощенке зависят от виде платежа:

- налоговый аванс;

- годовой налог;

- платеж в связи с утратой права на УСН%;

- платеж в связи с прекращением УСН-предпринимательства.

По крайним датам платежей предпринимателей на «упрощенке» действует правило Налогового кодекса о переносе, если эти даты приходятся на нерабочие дни – выходные или праздники. По правилам Налогового кодекса в таких случаях крайние даты сдвигаются на ближайший рабочий день.

Перечислить платеж в случае прекращения УСН-предпринимательства по общему правилу положено к 25-му числу месяца после месяца завершения деятельности. Однако в 2019г. этот день приходится на выходные в мае и в августе. Значит, крайний срок переносится на 27-е мая и на 26-е августа.

Подробнее обо всех датах УСН-платежей в 2019г. – в таблице 2.

Крайние даты перечисления

Точные даты на 2019г.

Годовой платеж ИП за 2018г.

К 30-му апреля после истекшего года

В связи с утратой права на УСН

К 25-му числу месяца после истекшего квартала

В связи с прекращением УСН-предпринимательства

К 25-му числу месяца после месяца завершения деятельности

К 25-му числу месяца после истекшего периода (I кв., полугодия, 9-ти месяцев)

Годовой платеж ИП за 2019г.

К 30-му апреля после истекшего года

30-е апреля 2020г.

При «доходно-расходной» УСН кодировки по платежам различаются в зависимости от вида перечисления, а именно – для:

Все действующие КБК УСН доходы минус расходы за 2019 год для ИП года смотрите в таблице 3.

Таблица 3. Все КБК УСН 15 доходы минус расходы 2019

Налог по ставке 15 процентов

Актуальный образец платежки на перечисление налога при «доходно-расходной» УСН представлен в окне ниже, этот документ можно скачать:

Платить минимальный налог при «доходно-расходной» УСН нужно, только если по завершении года расходы фирмы или предпринимателя превысили доходы либо же рассчитанная к уплате сумма годового налога меньше минимальной – 1% от предпринимательских доходов за год.

Актуальный образец платежки на перечисление минимального налога при УСН представлен в окне ниже, этот документ можно скачать:

Крайние даты перечислений для предпринимателей на «доходно-расходной» упрощенке зависят от виде платежа:

- налоговый аванс;

- годовой налог;

- платеж в связи с утратой права на УСН%;

- платеж в связи с прекращением УСН-предпринимательства.

Крайние даты перечисления

Точные даты на 2019г.

Годовой платеж ИП за 2018г.

К 30-му апреля после истекшего года

К 25-му числу месяца после истекшего периода (I кв., полугодия, 9-ти месяцев)

В связи с прекращением УСН-предпринимательства

К 25-му числу месяца после месяца завершения деятельности

В связи с утратой права на УСН

К 25-му числу месяца после истекшего квартала

Годовой платеж ИП за 2019г.

К 30-му апреля после истекшего года

30-е апреля 2020г.

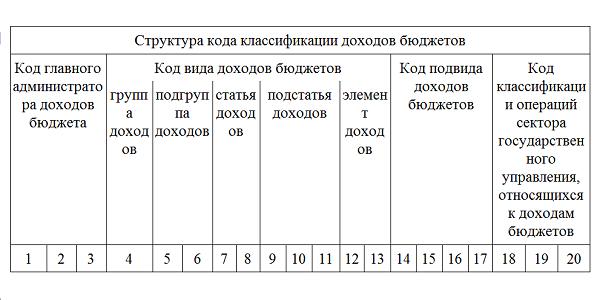

Чтобы расшифровать любой КБК, достаточно посмотреть на его структуру:

По схеме видно, что 20-ти значный КБК состоит из типовых частей. Каждая группа разрядов несет свою информацию о платеже:

- администратор платежа (с 1 по 3 разряды кода);

- группа поступлений в бюджет (с 4 по 6 разряды кода);

- вид дохода бюджета (с 7 по 11 разряды кода);

- бюджет назначения платежа (с 12 по 13 разряды кода);

- вид перевода (с 14 по 17 разряды кода);

- вид перевода – пополнение бюджета или изъятие из него (с 18 по 20 разряды кода).

У всех КБК по УСН для предпринимателей есть одинаковые группы разрядов, которые говорят о том, что это платежи одной категории.

- В разрядах с 1 по 3 числится показатель «182», то есть администратор платежей – налоговая служба.

- В разрядах с 4 по 6 числится показатель «105». Значит, платежи вносятся с совокупного дохода.

- В разрядах с 18 по 20 числится показатель «110». То есть платеж фирмы или предпринимателя ведет к пополнению бюджета.

Неверное указание кода доходов способно привести к серьезным неприятностям. Однако в то же время ошибки случаются достаточно редко. Дело в том, что даже если в платежке приведен код за прошлый год, средства все равно поступят по назначению. Следовательно, нет оснований для начисления санкций. Тем более сложно ошибиться тем, кто использует КБК по УСН «доходы», ведь с 2014 года коды для этой системы не менялись.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2018–2019 годы. Они приведены в таблице.

Коды по УСН «доходы» 6% за 2018–2019 годы

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

Как видим, КБК по УСН «доходы» 6% за 2019 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2018 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу (доходы за вычетом расходов) меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает 2 суммы, затем сравнивает их между собой и выбирает для целей исчисления налога максимальную. В годах, предшествовавших 2017 году, КБК по УСН для минимального и обычного налога имели разные значения. А вот с 2017 года у минимального налога нет отдельного КБК. Он стал таким же, как и у обычного УСН-налога «доходы минус расходы»

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация, читайте в этом материале.

Упрощенка: отличия КБК при системах «доходы минус расходы» 15% и «доходы» 6%

В таблице приведены коды по основному налогу для тех, кто платит налог на УСН по разным объектам налогообложения: КБК по УСН 6% и КБК по УСН «доходы минус расходы» по ставке 15%.

КБК для УСН «доходы» 6%

КБК для УСН «доходы минус расходы» 15%

182 1 05 01011 01 1000 110

182 1 05 01021 01 1000 110

182 1 05 01011 01 1000 110

182 1 05 01021 01 1000 110

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

О существующих ставках УСН-налога читайте здесь.

Последние изменения в КБК по налогу на УСН «доходы» были внесены в конце 2014 года. С 2019 года изменения внесены в общий порядок определения КБК, но кодов для 6-% упрощенки (равно как и для 15%-ной) они не изменили.

Действующие коды для 2018–2019 годов приведены ниже в таблице.

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

КБК для УСН «доходы» и «доходы минус расходы» в 2018–2019 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2018–2019 годов приведены в таблице ниже.

Код для УСН «доходы» 6%

Код для УСН «доходы минус расходы» 15%

182 1 05 01011 01 1000 110

182 1 05 01021 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01021 01 2100 110

Штрафы по налогу

182 1 05 01011 01 3000 110

182 1 05 01021 01 3000 110

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Неверно указанный код пусть и не всегда, но может привести к лишним хлопотам. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». В этом случае налогоплательщику придется выложить дополнительные деньги за просрочку уплаты налога.

Без ориентира для принятия суммы налога (кода) налоговая не увидит перечисленную сумму, поэтому помимо пени за задержку выплат по налогу придется снова проводить оплату. Возможно, сумма по ошибочному КБК поступит на счет по другому налогу, однако такая ситуация все равно неблагоприятна: с возвратом переплаты налога тоже придется повозиться.

Выход из ситуации — письменное заявление о переводе суммы переплаты со счета одного налога на другой (зачет). Впрочем, пени по УСН из-за неверного КБК в этом случае все равно будут начислены (подп. 4 п. 4 ст. 45 НК РФ). Если же код КБК по УСН был указан ошибочно, но деньги поступили по назначению, то пени не будет (см. письмо Минфина России от 17.07.2013 № 03-02-07/2/27977).

КБК по УСН «доходы» (пени) в 2018-2019 годах — 18210 50101 10121 00110.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению платежа по его назначению.

В статье — все КБК по УСН на 2019 год для ООО, АО и ИП. Коды утверждены приказом Минфина от 08.06.2018 № 132н.

В статье вы найдете коды для:

Разницы между КБК для ООО и ИП, применяющих упрощенную систему налогообложения, нет. Ключевым моментом является только объект налогообложения — доходы или доходы минус расходы.

Если налогоплательщик выбирает объект налогообложения «доходы», то расчет единого налога производится по ставке 1-6 процентов. Для того, чтобы не ошибиться в КБК, обратите внимание на 7-11 разряды (должно быть «01011»). Если вы перечисляли налог, но в платежном поручении по ошибке указали КБК пеней платеж можно уточнить, подробнее в статье “Минфин разрешил уточнять КБК”

Название КБК доходы

Номер КБК

Налог УСН за 2018 год в 2019 году

182 1 05 01011 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2019 года

182 1 05 01011 01 1000 110

Налог по УСН за 2019 год в 2019 году

182 1 05 01011 01 1000 110

Обратите внимание, что в приказом Минфина от 08.06.2018 № 132н изменены КБК по страховым взносам. Подробности читайте в статье Минфин поменял КБК по взносам

КБК УСН 6% для юридических лиц ООО и АО

Название КБК доходы

Номер КБК

Налог УСН за 2018 год в 2019 году

182 1 05 01011 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2019 года

182 1 05 01011 01 1000 110

Налог по УСН за 2019 год в 2019 году

182 1 05 01011 01 1000 110

Если налогоплательщик выбирает объект налогообложения «доходы минус расходы», то расчет единого налога производится по ставке 5-15 процентов.

Для объекта налогообложения УСН доходы минус расходы 7-11 разряд в КБК – «01021».

Название КБК доходы минус расходы

Номер КБК

Налог УСН за 2018 год в 2019 году

182 1 05 01021 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2019 года

182 1 05 01021 01 1000 110

Налог по УСН за 2019 год в 2019 году

182 1 05 01021 01 1000 110

Название КБК доходы минус расходы

Номер

Налог УСН за 2018 год в 2019 году

182 1 05 01021 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2019 года

182 1 05 01021 01 1000 110

Налог по УСН за 2019 год в 2019 году

182 1 05 01021 01 1000 110

Минимальный налог вправе уплачивать только налогоплательщики с объектом налогообложения «доходы минус расходы». Главное условие для этого – налог к уплате по УСН оказался ниже минимума (1% от дохода).

Название

Номер

Минимальный налог за 2018 год в 2019 году

182 1 05 01021 01 1000 110

Авансовые платежи за 1, 2 и 3 кварталы 2019 года

минимальный налог по авансам не уплачивается!

Налог по УСН за 2019 год в 2019 году

182 1 05 01021 01 1000 110

При несвоевременной уплате налога начисляются пени, которые налогоплательщик может уплатить самостоятельно, не дожидаясь требования налоговой инспекции.

Название

Номер

пени по УСН «доходы»

182 1 05 01011 01 2100 110

пени по УСН «доходы минус расходы»

182 1 05 01021 01 2100 110

При несвоевременной уплате налога начисляются штрафы, которые выписывает налоговая.

Название

Номер

штрафы по УСН «доходы»

182 1 05 01011 01 3000 110

штрафы по УСН «доходы минус расходы»

182 1 05 01021 01 3000 110

В программе “Упрощенка 24/7” платежки на уплату налогов формируются автоматически с верным КБК. Больше нет необходимости сверять и отслеживать изменения КБК, так как они всегда актуальны и обновляются экспертами. Рассчитать налог и сформировать платежку на уплату можно бесплатно, получив полноценный доступ к программе на 30 дней.

Подпишитесь на статьи журнала «Упрощенка», и вы будете получать подборки актуальных и популярных статей, комментарии экспертов, обзоры документов, которые пригодятся вам в работе.

Проверь знания в новой школе Главбуха малого предприятия. Получи официальный документ

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

© 1997–2018 ООО «Актион бухгалтерия»

Журнал «Упрощёнка» –

об упрощённой системе налогообложения

8 800 550-15-57

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2015

С КБК на 2017 год и 2018 год вы можете ознакомиться в отдельных материалах.

С 01.01.2019 Приказ Минфина от 01.07.2013 № 65н, которым утверждались коды бюджетной классификации, утрачивает силу (ч.1 Письма Минфина от 10.08.2018 N 02-05-11/56735). И взамен него финансовое ведомство уже издало новый КБК-документ (Приказ Минфина от 08.06.2018 N 132н (далее – Приказ № 132н)).

Несмотря на то что КБК-2019 утверждены новым документом, КБК по основным налогам и взносам остались неизменны, то есть такими же, что и в 2018 году. В связи с этим приводить изменения КБК в 2019 году в сравнительной таблице просто нет смысла. Но в приведенных ниже таблицах вы найдете КБК, которые будут действовать в 2019 году.

КБК для уплаты налогов для организаций и ИП на ОСН

Что представляет собой КБК при УСН Доходы и Доходы минус расходы в 2019

При переходе на схему налогообложения УСН у юридических лиц и предпринимателей возникает обязанность самостоятельно рассчитывать и уплачивать суммы налоговых обязательств. Для правильно распределения сумм налогов по соответствующим бюджетам, плательщик должен указать верный показатель КБК, который будет различаться для платежей по вариантам «УСН 6%» и «УСН 15%».

При оформлении платежных поручений о перечислении налоговых выплат субъект должен самостоятельно заполнить ряд обязательных реквизитов и атрибутов платежа, в их состав входит и КБК. Базовые показатели КБК утверждены Приказом Минфина РФ № 65н, при этом для схемы «УСН-Доходы» (по ставке 6%) они не изменялись с 2011 года.

Нужно учитывать, что при использовании различного порядка расчета налоговых обязательств по УСН будут учитывать разные значения КБК. Это связано с необходимостью правильно распределить суммы основного налога, пени, штрафных санкций и т.д. Хотя значения КБК различаются для различных видов целевых платежей, ошибка в заполнении документов повлечет не столь существенные последствия – налоговый орган обязан учесть сумму налога, даже если указан ранее действовавший код.

Также нужно отметить, что по варианту «УСН-Доходы» размер ставки налоговых обязательств составит 6%, а для «Доходы минус расходы» предусмотрена ставка 15% от налоговой базы. Рассмотрим актуальные реквизиты КБК, которые обязаны использовать в 2017 году субъекты предпринимательства, работающие по различным вариантам режима УСН.

Действующие показатели КБК можно уточнить не только в Приказе № 65н, но и в территориальной налоговой инспекции. Кроме того, при использовании официальных электронных ресурсов ФНС субъекту будет предложено выбрать нужный КБК или состава действующих кодов.

КБК для УСН в 2017 году

При выборе схемы налогового учета с использованием ставки 15% применяется понятие минимального налога (для варианта «УСН 6% от дохода» указанное правило отсутствует). Основание для уплаты налогового обязательства по минимальному порогу возникает в случае, если при уменьшении суммы доходов на признанные расходы размер налогового обязательства не превысит законодательного минимума – 1% от расчетной величины доходов.

До 2019 года реквизиты КБК для перевода указанного платежа были выделены в самостоятельную группу, поэтому в настоящее время нужно учитывать следующие особенности заполнения документов:

- основной платеж по рассматриваемому виду за 2019 – 2020 г. – 182 1 05 01050 01 1000 110;

- пени по указанному обязательству – 182 1 05 01050 01 2100 110;

- штрафные санкции – 182 1 05 01050 01 3000 110.

Таким образом, при расчете суммы за истекшие отчетные периоды нужно применять самостоятельные показатели кодов. При заполнении документов за текущий 2019 года будут использованы стандартные реквизиты КБК по схеме «УСН 15%».

Что такое КБК на УСН, расскажет видео ниже:

Последние поправки в показатели КБК для схем УСН датированы 2019 году, с тех пор они оставалась неизменными. Для варианта «УСН 15%» (в том числе при расчете и уплате минимального налогового обязательства) действующими показателями являются:

- основная сумма – 182 1 05 01021 01 1000 110;

- для уплаты пени за просрочку внесения обязательств – 182 1 05 01021 01 2100 110;

- для перечисления штрафных санкций – 182 1 05 01021 01 3000 110.

Администрированием указанных платежей занимается инспекция ФНС. Если в формах неправильно заполнены данные по кодам КБК, перечисленный платеж может быть возвращен субъекту, либо будет числиться в категории «невыясненный платеж».

Для заполнения платежных документов по варианту «УСН 6%» в текущем календарном периоде требуется учитывать следующие значения:

- по сумме основного обязательства –182 1 05 01011 01 1000 110;

- при начислении пени за просрочку – 182 1 05 01011 01 2100 110;

- для перевода штрафных санкций, начисленных инспекцией ФНС – 182 1 05 01011 01 3000 110.

Если в платежных документах указанный показатель был заполнен неверно, плательщик имеет право направить письменное уведомление в адрес инспекции ФНС с указанием нужного кода. В этом случае будет произведен перенос суммы на нужную строку бюджетной классификации.

Что платить и куда субъекту на УСН? Где взять реквзиты для оплаты? Об этом расскажет видео ниже:

КБК для уплаты единого налога при упрощенке с доходов

Такой КБК пригодится далеко не всем организациям и индивидуальным предпринимателям. Итак, КБК единый налог УСН 2019 «Доходы» должны использовать только те налогоплательщики, которые официально перешли на упрощенный режим налогового обременения в ФНС и объектом обложения выбрали все полученные в отчетном периоде доходы. Остальным данный КБК не потребуется в работе.

Плательщики УСН «Доходы» исчисляют единый налог в размере 6 % от всех сумм полученного дохода. Учесть понесенные затраты при расчете суммы фискального обременения они не вправе. То есть уменьшить полученный доход на произведенные расходы нельзя. Так как это иные условия налогообложения — УСН 15 или «Доходы минус расходы».

Обратите внимание, чтобы перейти на УСН, придется соблюсти определенные требования. Это численность работников — не более 100 человек. Это остаточная стоимость имущества — не более 150 миллионов рублей. Это выручка (доход) за предшествующие 12 месяцев — не более 150 миллионов (и 112,5 миллионов рублей за 9 предшествующих месяцев). Это отсутствие филиалов и обособленных подразделений.

Если организация применяет УСНО в размере 6 % («Доходы»), то используйте следующие коды бюджетной классификации (КБК):

КБК единый налог при упрощенной системе налогообложения 2019 «Доходы»

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

Код для организации, или КБК для ИП на УСН 6 в 2019 году (уплата налога) теперь мы знаем. Так где его указывать? Вписать двадцатизначный шифр придется только в один документ — это платежное поручение на перечисление платежа в бюджет.

В платежном поручении по налогу с доходов КБК укажите в специальном поле 104. Таких платежек в год придется заполнить ровно четыре штуки: три — на перечисление авансового платежа в бюджет, и одну платежку — на итоговый расчет по УСНО.

При перечислении денег в бюджет соблюдайте установленные сроки. Так, авансовые платежи зачисляйте не позднее 25 числа месяца, следующего за отчетным периодом. Точнее:

- за 2018 год — до 01.04.2019;

- за 1 квартал 2019 — до 25.04.2019;

- за 1 полугодие 2019 — до 25.07.2019;

- за 9 месяцев 2019 — до 25.10.2019;

- итоговый за 2019 г. — до 31.03.2020.

Обратите внимание, что налог на доходы ИП по УСН 6 в 2019 году КБК указывают те же, что и юридические лица. Ни статус налогоплательщика, ни его организационно-правовая форма не влияют на порядок определения кода бюджетной классификации.

А вот адресность платежа все же зависит от статуса налогоплательщика. Так, к примеру, организации обязаны перечислять налог по месту своего нахождения, а индивидуальные предприниматели — по месту своей регистрации.

Определим самые распространенные вопросы в части применения КБК по УСН 6 %:

- КБК зависит от места положения налогоплательщика?

Нет, это утверждение в корне не верно. Платите налог по единому КБК, независимо от территориальной принадлежности, места нахождения, места регистрации. Главное — правильно укажите ОКТМО в платежном поручении.

- Ошибку в платежке исправить нельзя?

Можно, но способ исправления ошибок в платежном поручении зависит от характера ошибки. Если получатель (территориальное отделение ФНС) указан верно, а также верно указан код главы администратора (первые три цифры КБК — 182), то достаточно направить письмо в ФНС с указанием на ошибки в платежном поручении. Налоговики сами исправят неточность и зачислят деньги по назначению. В противном случае деньги придется разыскивать.

- Можно ли зачесть переплату по налогам в счет будущих платежей?

Можно, однако следует учитывать вид фискального обременения, а также придется направить заявление в ФНС. Однако это нужно не всегда. Например, если у вас образовалась переплата по УСН за предшествующий отчетный период или же суммы уплаченных авансов превысили сумму налогового обязательства, то никаких заявлений писать не нужно. Переплата автоматически зачтется в следующих расчетах. А если необходимо зачесть переплату по другому налогу, то придется направить обращение в Налоговую службу.

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.