Сегодня предлагаем вашему вниманию статью на тему: "уплата ндфл с дивидендов в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

В число учредителей компании могут входить как физические, так и юридические лица. Как потратить прибыль после налогообложения – решать им. Направлений использования средств достаточно много. Например, выплата премий работникам, покупка нового оборудования, благотворительность, распределение между собой. В статье расскажем, как рассчитать налог с дивидендов, в какой срок уплатить и какие документы при этом необходимо оформить.

Обращаем внимание, что компании на УСН с дивидендам юрлицам уплачивают не УСН, а именно налог на прибыль в общем порядке и подают декларацию по этим выплатам по налогу на прибыль.

Обратите внимание, что с 1 января изменились правила налогообложения дивидендов для ООО и АО, компаниям придется платить больше. Но журнал “Упрощенка” выяснил, что есть один способ сэкономить.

В целях налогообложения дивидендами признаются любые доходы, полученные акционером (участником) компании от прибыли после налогообложения (включая проценты по привилегированным акциям). Выплачиваемый доход должен соответствовать доле участника в уставном капитале. Кроме этого, дивидендами могут быть и доходы, полученные за пределами РФ, но при условии, что такие доходы в соответствии с законодательством иностранных государств являются дивидендами (п. 1 ст. 43 НК РФ).

Не признаются дивидендами (п. 2 ст. 43 НК РФ):

- выплата компании в виде передачи своих акций учредителям в собственность

- выплата организацией при ликвидации доходов акционерам в денежной и натуральной форме, но не более суммы взноса каждого акционера в уставный капитал

- выплата хозяйственных обществ некоммерческой организации на ведение ее основной уставной (не предпринимательской) деятельности при условии, что уставной капитал данных хозяйственных обществ полностью состоит из вкладов этой некоммерческой организации

При расчете налога на прибыль дивиденды не принимаются во внимание, так как они не являются расходами компании, а значит, не могут уменьшить налоговую базу при исчислении налога на прибыль (п. 1 ст. 270 НК РФ).

- НДФЛ, если выплачиваются физическому лицу

- налогом на прибыль, если получатель дохода – организация

Налог на дивиденды для физических лиц в 2019 году (ставки)

Налогообложение дивидендов физических лиц в 2019 году по-прежнему производится исходя из статуса получателя дохода:

- 13% – для учредителя-налогового резидента РФ

- 15% – для учредителя-нерезидента РФ (если другая ставка не установлена международными договорами об избежании двойного налогообложения)

Налоговым резидентом является физическое лицо, которое фактически находилось на территории РФ не менее 183 календарных дня в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Если на момент выплаты дивидендов учредитель находился на территории РФ в течение 12 следующих подряд месяцев, то необходимо удерживать подоходный налог по ставке 13%.

Формула расчета НДФЛ с дивидендов в 2019 году:

НДФЛ с дивидендов

Дивиденды

х

Ставка налога

Расчет налога производится налоговым агентом по каждой выплате дивидендов. НДФЛ необходимо удержать при выплате дивидендов. Если они пока что только начислены, то есть не выплачены, налог не удерживайте (п. 3 ст.214 НК РФ).

Если компания получает дивиденды от других юридических лиц, обложение налогом дивидендов участника производится с учетом вычета (Письмо ФНС России от 26.06.2019 № БС-4-11/12266@).

Вычет по НДФЛ с дивидендов

Дивиденды полученные

х

Доля участника в уставном капитале

Рассмотрим на примере, как рассчитать подоходный налог на дивиденды с применением вычета.

По итогам 2019 года собрание учредителей пришло к решению распределить прибыль 20 000 000 рублей: 50% – в благотворительный фонд, а оставшуюся часть (10 000 000 рублей) – на дивиденды. Доля Карпова Е.С. – 23% (2 300 000 руб.)

При решении учредителей о выплате дивидендов в расчете налога была не учтена полученная компанией сумма дивидендов – 15 000 000 руб., в т.ч. облагаемая по ставке 13% – 2 000 000 руб.

Вычет по НДФЛ с дивидендов Карпову Е.С. составил 460 000 руб. (2 000 000 х 23%)

НДФЛ с дивидендов = 239 200 ((2 300 000 – 460 000) х 13%)

Таким образом, Карпову Е.С. полагается выплатить 2 060 800 руб. (2 300 000 – 239 200)

Никаких особенностей для промежуточных дивидендов не установлено. Исчислять выплаты и налог нарастающим итогом не требуется.

Срок уплаты подоходного налога с дивидендов для компании с организационно-правовой формой «ООО» – не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ).

В расчете 6-НДФЛ дивиденды, выплачиваемые физическим лицам, отражаются общей суммой. Данные по каждому лицу указываются в 2-НДФЛ.

Налог на дивиденды для юридических лиц в 2019 году (ставки)

В 2019 году расчет налога на прибыль с дивидендов для юридических лиц производится по ставкам: 0%, 13% и 15%.

Ставкой 0% облагаются дивиденды материнской компании, если на день принятия решения о выплате дивидендов она владеет как минимум 50% уставного капитала организации и не менее чем 365 дней подряд (подп. 1 п. 3 ст. 284 НК РФ).

Ставкой 13% облагаются дивиденды российских и иностранных организаций, если условия до получения нулевой ставки не выполнены. Ставкой 13% также облагаются дивиденды, полученные по акциям, права на которые удостоверены депозитарными расписками (подп. 2 п. 3 ст. 284 НК РФ).

Ставка 15% предназначена для доходов виде дивидендов, полученных иностранной компанией, по акциям российской организации, а также дивидендов от участия в капитале организации в иной форме (подп. 3 п. 3 ст. 284 НК РФ).

Если организация получает дивиденды от других компания, то налоговая база для исчисления налога по дивидендам для каждого участника считается следующим образом:

Налоговая база

(Дивиденды, начисленный всем участникам – Дивиденды полученные)

Доля участника в уставном капитале

При этом в расчет можно взять дивиденды, полученные как в текущем, так и в предыдущем году. Главное, чтобы они были учтены при предыдущих выплатах и облагались по ставке 13%. Дивиденды по ставке 0% не учитываются.

Для расчета промежуточных дивидендов никаких особенностей налоговым законодательством РФ не установлено. Расчет выплат и налога нарастающим итогом не производится.

Срок уплаты налога на прибыль с дивидендов юридических лиц – не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ). Если дивиденды начислены, но не выплачены налог не удерживается (п. 3 ст. 275 НК РФ).

Федеральный закон № 14-ФЗ «Об обществах с ограниченной ответственностью» накладывает ряд ограничений на распределение прибыли компании между ее участниками. Правила только для компаний с организационно-правовой формой «ООО».

Согласно п. 1 ст. 29 Федерального закона № 14-ФЗ компания не вправе принимать решение о распределении прибыли между ее учредителями, если:

- уставный капитал оплачен не полностью

- не произведена полная выплата доли или части доли выбывающему участнику

- на момент принятия решения о распределении прибыли между участниками компания является банкротом

- на момент принятия решения о распределении прибыли стоимость чистых активов компании менее ее уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения

Компания также не вправе принимать решение о распределении прибыли в иных случаях, предусмотренных федеральными законами РФ.

В соответствии с п. 2 ст. 29 Федерального закона № 14-ФЗ компания не вправе выплачивать дивиденды, если на момент принятия решения о распределении прибыли между участниками компания является банкротом или стоимость ее чистых активов менее уставного капитала и резервного фонда или станет меньше их размера в результате выплаты дивидендов. Выплата дивидендов может быть запрещена и по другим причинам, если это противоречит федеральным законам РФ.

Если условия, препятствующие выплате дивидендов, по прошествии времени стали не актуальны, организация вправе, а точнее обязана выплатить дивиденды своим учредителям.

Решение о распределении прибыли может быть принято не ранее составления бухгалтерской отчетности. Как только бухгалтерском учете подведены итоги года, бухгалтерская отчетность подлежит утверждению. Для этих целей созывают собрание учредителей, где сразу же может быть решен и вопрос о дивидендах. Срок проведения собрания участников должен быть закреплен в уставе компании.

Собрание учредителей должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года (ст. 34 Федерального закона № 14-ФЗ).

Решение учредителей фиксируется в протоколе, где указывается следующее:

- год, за который распределяются дивиденды

- общая сумма прибыли, которая подлежит распределению

- форма и срок выплат

Срок выплаты дивидендов должен быть указан в уставе. Если он отсутствует, то устанавливается собранием. Если период выплаты не определен, то считается, что он равен 60 дням, та как максимальный срок выплаты – 60 дней с даты проведения собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

Начисление и выплаты дивидендов физическому лицу:

Дт 84 Кт 75 – начислены дивиденды

Дт 75 Кт 68 – НДФЛ

Дт 75 Кт 51 – выплачены дивиденды

Дт 68 Кт 51 – уплата НДФЛ в налоговую инспекцию

Начисление и выплаты дивидендов юридическому лицу:

Дт 84 Кт 75 – начислены дивиденды

Дт 75 Кт 68 – налог на прибыль

Дт 75 Кт 51 – выплачены дивиденды

Дт 68 Кт 51 – уплата налога на прибыль в налоговую инспекцию

Организация, производящая выдачу части свободной прибыли своим соучредителям, должна самостоятельно осуществлять отчисление налога на выданные дивиденды. Так как получателями могут выступать и физические, и юридические лица, предусмотрены различные ставки налога на доходы. На их размер также влияет то, является ли совладелец фирмы резидентом России. Таким образом, в данной статье мы расскажем об особенностях проведения налоговых отчислений в ИФНС по дивидендам.

Кто и когда обязан платить налог с дивидендных доходов

Так как получателем дивидендов выступает собственник фирмы, то и налогоплательщиком является он. На этот факт не влияет даже то, какой статус имеет соучредитель (частный предприниматель, организация, простой человек). Однако обязанность по уплате налога лежит на компании-эмитенте, именно она является в такой ситуации налоговым агентом. Данное обстоятельство законодательно закреплено в налоговом кодексе РФ (статья 275).

Если компания-приобретатель дивидендов функционирует на специальном режиме (УСН, ЕНВД), она не освобождается от уплаты налога со своих доходов. В декларацию расчета налогов по упрощенной схеме данные суммы не вносятся – по ним уплачивается налог на прибыль.

Таким образом, эмитент может производить расчет с ИФНС в виде уплаты двух видов налогов: НДФЛ (для физических лиц) и налог на прибыль (для организаций). Перевод НДФЛ в бюджет должен быть осуществлен не позже того дня, когда деньги будут зачислены на счет физического лица или получены им в финансово-кредитном учреждении. Срок перечисления НДФЛ с дивидендов отличается от времени внесения сбора на прибыль по данному виду доходов. За юридических лиц налог платится согласно налоговому календарю по данному виду налога, а именно не позднее 28 числа месяца, следующего за отчетным периодом.

Универсальная формула по определению значения налога отдельного соучредителя на свои дивиденды:

- N — это сумма сбора к уплате в денежном выражении;

- Кт — это соотношение полагающейся соучредителю суммы прибыли компании к общему разделяемому объему дивидендов;

- Sn — это значение налога (определяется делением процента налога на 100);

- D1 — это величина разделяемых между собственниками дивидендов;

- D2 – это размер дивидендов самой фирмы за настоящий и предыдущий периоды (если они ранее не учитывались при вычислении величины дохода).

В формуле не должны учитываться дивиденды со ставкой налога на доходы в ноль процентов.

Данная схема расчета подходит для определения налога на прибыль с дивидендных выплат организациям и НДФЛ с заработка физических лиц. Она не используется при идентификации суммы отчисления в пользу зарубежных фирм и иностранцев. Согласно отечественному кодексу, при работе с иностранными акционерами в расчет берется полная сумма выдаваемых эмитентом дивидендов.

Параметр D1 включает ту часть разделяемой прибыли, которую организация выплачивает своим участникам. Параметр D2 включает дивиденды, поступившие от участия в акционном капитале других фирм. Они учитываются в голом виде (за минусом налога, удержанного эмитентом).

При выдаче доходов собственникам за предыдущие периоды в расчете величины удерживаемого налога используются те ставки, которые официально применяются на дату их получения. Если в итоге вычисления величины налога получится сумма со знаком «минус», то налоговый агент не должен ничего платить. Однако он также не сможет получить компенсацию из гос. бюджета.

Параметры налоговых ставок (НДФЛ и налога на прибыль) с дивидендов в 2019 году:

НДФЛ с дивидендов в 2019: ставка, расчет, новые примеры

Перечислить НДФЛ с дивидендов в 2019 году нужно после распределения прибыли. В статье – все сроки, алгоритм расчета налога, актуальные КБК, образцы платежек, бесплатные справочники на 2019 г. и полезные ссылки.

Без проблем платить НДФЛ помогут следующие документы (их можно скачать):

НДФЛ с дивидендов в 2019 году считают и перечисляют по особым правилам, которые отличаются, например, от правил перечисления налога с зарплаты или с доходов от предпринимательства. По НДФЛ с дивидендов в 2019 году установлены особые формула расчета налога, а также специальные реквизиты для платежных документов. К платежным реквизитам относятся данные налоговой инспекции и плательщика (налогового агента), а также специальные кодировки платежа, в том числе КБК.

Коды бюджетной классификации регулярно изменяются. Так, с 2019 года полностью обновлен документ, устанавливающий КБК по налоговым платежам. Вот почему, чтобы избежать случайных ошибок, лучше формировать платежки автоматически – в программе БухСофт.

Программа БухСофт автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Ознакомившись с НДФЛ с дивидендов в 2019 году, не забудьте посмотреть следующие документы, они помогут в работе:

Дивидендами признается часть чистой прибыли общества, которая по решению его участников распределена между ними пропорционально их долям в уставном капитале или пропорционально номинальной стоимости принадлежащих им акций.

Пример 1

Участниками ООО «Символ» являются два физлица – россиянин, владеющий 70% уставного капитала, и иностранный гражданин, владеющий 30% уставного капитала. «Символ» распределяет прибыль участникам ежегодно.

По итогам 2018 года прибыль «Символа» после налогообложения составила 300 000 р. По решению двух участников им распределено 50% от годовой чистой прибыли, то есть 150 000 р. (300 000 р. х 50%). Из них каждому участнику «Символа» причитается:

- россиянину – 105 000 р. (150 000 р. х 70%);

- иностранцу – 45 000 р. (150 000 р. х 30%).

Не считаются дивидендами выплаты:

- участникам или акционерам при ликвидации общества в пределах их взносов.

- участнику или акционеру – некоммерческому юрлицу, если выплата не связана с уставной деятельностью НКО.

- участникам или акционерам из прибыли общества после налогообложения непропорционально долям их участия.

Для трех вышеназванных платежей участникам или акционерам не действуют налоговые ставки и сроки, установленные для дивидендных выплат.

Как решается вопрос о распределении прибыли в АО и в ООО, читайте в таблице 1.

Таблица 1. Решение о распределении прибыли

Если компания выплачивает дивиденды физлицам, она должна удержать из них НДФЛ. Ставка налога может быть 13% или 15%. Это зависит от статуса получателя дохода. Расчет налога проводится по особой формуле, если компания получала дивиденды от своих зависимых организаций. Срок для уплаты НДФЛ различается для ООО и АО. Также от организационно-правовой формы зависит какую отчетность нужно сдать по удержанному налогу.

При выплате дивидендов физическому лицу компания обязательно удерживает налог с этого дохода. Как и при выдаче других доходов «физикам» компания выступает в роли налогового агента.

НДФЛ дивиденды 2019 ставка и код дохода, порядок расчета и отражение в отчетности — все нюансы рассмотрим подробнее.

По НДФЛ с дивидендов в 2019 году ставка не изменится. Как и в текущем году, она зависит от статуса физического лица, которому причитаются выплаты.

Статус зависит от количества дней, которые физлицо находится в России. Резидентом будет тот, кто на дату получения дивидендов пребывает в нашей стране больше 183 дней за последние 12 месяцев. Выезд заграницу для лечения, обучения меньше, чем на полгода, или работы на морских месторождениях углеводородов не учитываются.

С налоговых резидентов России НДФЛ удерживайте по ставке 13%. С нерезидентов — 15% или по ставке из договора об избежании двойного налогообложения.

Такие ставки применяйте к дивидендам, которые выплачиваете как за год, так и за промежуточные периоды — 9 месяцев, полугодие, квартал. Если в течение года компания выплачивает дивиденды несколько раз, считать НДФЛ нужно каждый раз, не настающим итогом. Каждая выплата — это доход, с которого удерживайте налог.

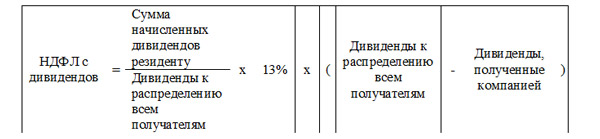

Расчет НДФЛ по дивидендам в 2019 году зависит не только от ставки налога и статуса учредителя. Формулы будут разными и при получении дивидендов самой компанией от участия в других организациях.

Если компания не получала дивиденды, применяйте следующую формулу (п. 2 ст. 210, п. 5 ст. 275 НК):

Так же рассчитывайте налог, если дивиденды от зависимых организаций получали, но они облагаются налогом на прибыль по ставке 0%.

Пример

Учредители приняли решение о распределении прибыли за 9 месяцев 2018 года. Доле Иванова С.М. соответствует сумма в 350 000 рублей. Выплата произведена 1 ноября 2018 года. По итогу периода с ноября 2017 года по октябрь 2018 года Иванов С.М. является резидентом. При выплате дивидендов удержать необходимо 45 500 (350 000 х 0,13) рублей.

Если компания сама получала дивиденды от зависимых организаций, рассчитать НДФЛ резидентов нужно по особой формуле (п. 2 ст. 210, п. 5 ст. 275 НК):

Сумму дивидендов, полученных компанией, учитывайте очищенную от удержанного налога. Вычтите из нее также доходы, которые:

- облагаются налогом на прибыль по ставке 0%,

- учитывались ранее при расчете налога с дивидендов.

Если полученные от других компаний выплаты больше или равны тем, что причитаются учредителям, НДФЛ не удерживайте.

Отметим, что получить стандартный, имущественный или социальный вычет с НДФЛ по дивидендам нельзя.

Пример

Учредители приняли решение о распределении доходов за 9 месяцев 2018 года общей суммой 1 400 000 рублей. Доле Иванова С.М. соответствует сумма в 350 000 рублей. Иванов С.М. является резидентом.

В течение 2018 года компания получила дивиденды от дочерней организации в размере 100 000 рублей. Эта выплата облагается налогом на прибыль по ставке 13% и в расчет ранее не принималась.

С дивидендов Иванову С.М. нужно удержать НДФЛ 42 250 ((350 000 : 1 400 000) х 0,13 х (1 400 000 – 100 000)) рублей.

Для уплаты рассчитанного налога действуют особые правила. Чтобы не возникло сложностей, поясним тонкие моменты расчета с бюджетом.

Срок для уплаты НДФЛ с дивидендов 2019 год не изменит. Для компаний разных организационно-правовых форм есть различия.

Для ООО крайний срок — следующий день после выплаты дивидендов. Не имеет значения в какой форме была выплата – наличными или на банковскую карту.

Для российских АО срок уплаты – один месяц с наиболее ранней из дат:

- конец налогового периода;

- окончание договора, на основании которого депозитарий выплачивает этот доход;

- выплата денег.

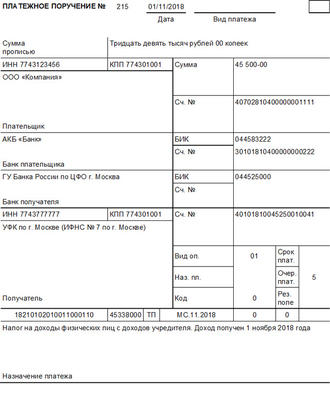

Для перевода НДФЛ в казну оформите платежку так же, как при уплате этого налога с других доходов — с зарплаты, например. Платить налог нужно по месту учета компании, укажите в платежке реквизиты своей налоговой.

В назначении платежа пропишите, что налог с дивидендов. Отдельного КБК для НДФЛ с такого дохода нет. В 2019 году для компаний это код 182 1 01 02010 01 1000 110.

Уплатой НДФЛ в казну не заканчиваются обязанности компании при выплате дивидендов физлицам. Эти доходы и налог с них нужно отразить в налоговой отчетности.

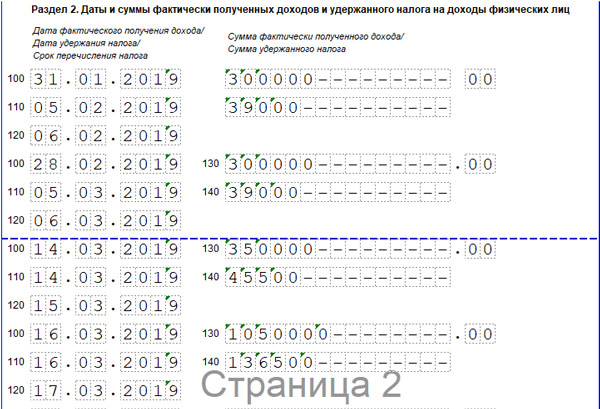

Выплаченные доходы, по которым компания является налоговым агентом по НДФЛ, нужно отразить в форме 6-НДФЛ. Дивиденды физлицам тоже попадают в этот отчет. В 2019 году 6-НДФЛ сдавайте по прежней форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Если выплачивали дивиденды нерезидентам, то нужно оформить отдельный раздел 1. Ведь по таким доходам особая ставка НДФЛ — 15%. Итоговые значения по строкам 060 – 090 заполните один раз по данным всех ставок.

Для дивидендов и НДФЛ с них в разделе 1 предусмотрены отдельные строки — 025 и 045. Но в суммарных данных по строкам 020 и 040 эти показатели тоже учитывайте.

В разделе 2 формы укажите даты фактической выплаты дивидендов (строка 100) и удержания НДФЛ (строка 110). Начисленные, но не выданные суммы вообще не попадают в расчет. Срок перечисления налога в строке 120 должен соответствовать требованиям Кодекса в зависимости от организационно-правовой формы компании.

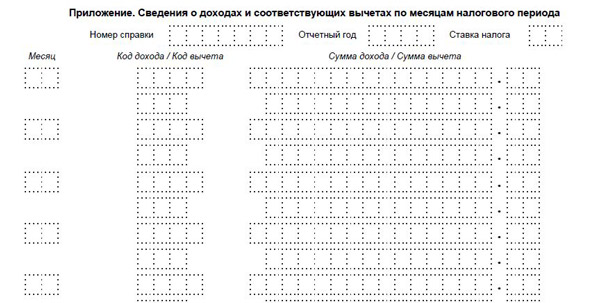

ООО отражает удержанный с дивидендов налог в справкe 2-НДФЛ с признаком «1». Отчитаться нужно до 1 апреля года, следующего за годом выплаты. То есть порядок такой же, как и по другим доходам физлиц.

С 2019 года будет действовать новая форма этой справки. ФНС утвердила ее приказом от 02.10.2018 № ММВ-7-11/566@.

Дивиденды укажите общей суммой с налогом в приложении на второй странице формы. Он аналогичен разделу 3 в прежней форме справки. Для этой выплаты предусмотрен код дохода 1010.

Другие доходы, которые компания выплачивала этому же физлицу и которые облагаются налогом по такой же ставке, укажите в этой же справке.

О неудержанном налоге нужно сообщить в налоговую в обычном порядке — справкой с признаком «2». Сделать это необходимо до 1 марта следующего за выплатой года.

Для акционерных обществ, которые выплатили дивиденды, отчитаться нужно декларацией по налогу на прибыль. Это требование действует независимо от режима налогообложения. Срок сдачи — не позднее 28 марта года, следующего за годом выплаты дивидендов.

Данные о выплаченном доходе и удержанном налоге отразите в следующих разделах декларации:

- листе 03 — внесите данные о выплаченных в конкретном отчетном периоде суммах,

- приложении № 2 — составляйте только по итогам года, заполните отдельное приложение на каждого акционера.

С 1 января 2019 года действуют нормы Федерального закона от 27.11.2018 № 424-ФЗ с изменениями в Налоговый кодекс РФ, которые фактически расширили понятие дивидендов для целей их налогообложения. Рассказываем, что поменялось.

Законодатели дополнили новым абзацем п. 1 ст. 250 НК РФ, согласно которому с 01.01.2019 имущество, полученное участником при выходе из общества или его ликвидации, отнесено к доходам в виде дивидендов.

Доход при этом определяют как положительную разницу между рыночной стоимостью получаемого имущества и фактически оплаченной стоимостью акций.

Само имущество для налогообложения прибыли принимают к учету по рыночной стоимости на момент его получения (п. 2 ст. 277 НК РФ).

По закону налогоплательщик самостоятельно определяет сумму налога в отношении полученных дивидендов (п. 2 ст. 275 НК РФ).

Налог рассчитывают по ставке 0% при одновременном соблюдении двух условий:

Если на день принятия решения о выходе из организации или ее ликвидации участник в течение 365 календарных дней и более непрерывно владеет 50% долей в уставном капитале выплачивающей дивиденды компании.

Сумма такого владения составляет не менее 50% от общих выплат дивидендов.

В остальных случаях ставка по дивидендам, полученным российскими компаниями от отечественных и иностранных организаций, равна 13%.

Повышенная ставка 15% действует в отношении дивидендов:

- полученных зарубежной компанией по акциям российских организаций;

- от участия в капитале организации в иной форме.

Если же участник организации получил убыток при ликвидации этой компании либо при выходе из нее, его определяют как отрицательную разницу между доходом в виде рыночной цены получаемого участником имущества и фактически оплаченной им стоимости доли на дату ликвидации организации или выхода из нее.

По правилам налогового учета такой убыток относят на основании подп. 8 п. 2 ст. 265 НК РФ в состав внереализационных расходов.

Какие налоги удерживать с дивидендов, выплачиваемых в 2019 году

Бухгалтерский совет дает: Вера Бердашкевич, директор департамента бухгалтерского аутсорсинга “Главбух Ассистент”

С дивидендов и приравненных к ним доходам* заплатите НДФЛ или налог на прибыль. Какую ставку применить, смотрите в таблицах.

От источников за рубежом (иностранных организаций) независимо от способа участия – по акциям или по доле в капитале

Определяет и уплачивает налог сам человек. Уменьшить НДФЛ на уже уплаченный за рубежом налог нельзя. Исключение предусмотрено только по суммам, перечисленным в бюджеты стран, с которыми у России заключен договор (соглашение) об избежание двойного налогообложения.

Заплатить налог нужно не позднее 15 июля года, следующего за тем, в котором получены доходы**

п. 2 ст. 214, п. 1 ст. 224 и п. 4 ст. 228НК

От долевого участия в уставном капиталероссийской организации

Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – источник выплаты. Базу для расчета НДФЛ нужно уменьшить на суммы дивидендов, которые получил налоговый агент от долевого участия в других организациях в текущем и прошедшем годах

Заплатить налог нужно не позднее следующего дня за тем, в котором выплачен доход. То есть не позднее:

– дня перечисления дивидендов на счет участника (третьих лиц по его поручению);

– следующего дня после фактического удержания при выплате дивидендов наличными

п. 3 ст. 214, п. 1 ст. 224, п. 6 ст. 226 НК

Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – источник выплаты. Уменьшить базу для расчета НДФЛ на суммы поступивших налоговому агенту дивидендов нельзя

п. 3 ст. 214, абз. 2 п. 3 ст. 224, п. 6 ст. 226 НК

По акциям российской организации

Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – эмитент (депозитарий, доверительный управляющий) с выплат акционерам, данные о которых своевременно предоставлены реестродержателю.

Если в течение года произведено несколько выплат, то налог рассчитывается нарастающим итогом с зачетом ранее уплаченных в бюджет сумм

Заплатить налог надо не позднее одного месяца с наиболее ранней из дат:

– окончания налогового периода (года);

– истечения срока действия последнего по дате начала действия договора, на основании которого налоговыйагент осуществляет выплату дохода;

– даты выплаты денежных средств

п. 4 ст. 214, п. 1 ст. 224, п. 2, 9, 10 и 12ст. 226.1 НК

п. 3 ст. 214, абз. 2 п. 3 ст. 224, п. 6 ст. 226 НК

Человек, информация о котором не была своевременно предоставлена и чьи права на акции учитываются на счетах депо:

– иностранного номинального (уполномоченного) держателя;

– депозитарных программ

Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – депозитарий, доверительный управляющий.

Если в течение года произведено несколько выплат, то налог рассчитывается нарастающим итогом с зачетом ранее уплаченных в бюджет сумм

п. 4 ст. 214, абз. 2 п. 3 ст. 224, п. 2, 9, 10 и 12ст. 226.1 НК

От долевого участия в зависимой российской организации – более 50% капитала, которым получатель владеет дольше года, или депозитарными расписками, дающими право на получение более 50% от суммы выплачиваемыхдивидендов

Участник – российская организация

Рассчитывает и отчитывается налоговый агент. Для того чтобы воспользоваться ставкой 0% поналогу на прибыль, необходимо выполнить ряд условий

Базу для расчета налога на прибыль нужно уменьшить на суммы дивидендов, которые получилналоговый агент (источник выплаты) от долевого участия в других организациях в текущем и прошедшем годах.

Заплатить налог надо не позднее дня, следующего за днем выплаты дохода

подп. 1 п. 3 ст. 284, ст. 275 НК

От долевого участия в российской организации (доли, вклады, акции). Кроме зависимых организаций

Рассчитывает, удерживает и уплачивает налогна прибыль налоговый агент

подп. 2 п. 3 ст. 284, ст. 275 НК

От долевого участия в иностранной организации, в том числе эмитента представляемых ценных бумаг (доли, вклады, акции)

Рассчитывает и уплачивает – получатель доходов (самостоятельно)

С 2015 года к таким доходам относятся и дивиденды, полученные по акциям, права на которые удостоверены депозитарными расписками.

Уменьшить налог на прибыль с дивидендов на уже уплаченный за рубежом нельзя. Исключение предусмотрено только по суммам, перечисленным в бюджеты стран, с которыми у России заключен договор (соглашение) об избежании двойного налогообложения.

Налог рассчитывайте и уплачивайте по итогам каждого отчетного (налогового) периода, в котором получен такой доход. В общем случае сделать это нужно по ставке 13%. При поступлениидивидендов от зависимых организаций применяйте нулевую ставку, но только при выполнении всех необходимых условий

подп. 2 п. 3 ст. 284, п. 2 ст. 275, п. 1 ст. 287 НК

От долевого участия в российской организации независимо от размера доли, вклада или объема акций

Участник – иностранная организация

Рассчитывает, удерживает и уплачивает налог на прибыль налоговый агент. Уменьшить базу для расчета налога на прибыль на суммы поступивших налоговому агенту дивидендов нельзя.

Заплатить налог надо не позднее дня, следующего за днем выплаты дохода

подп. 3 п. 3 ст. 284, ст. 275 НК

По акциям российской организации

Организация, информация о которой не была своевременно предоставлена и чьи права на акции учитываются на счетах депо:

– иностранного номинального (уполномоченного) держателя;

– депозитарных программ

Рассчитывает, удерживает и уплачивает налог на прибыль налоговый агент – депозитарий и только в отношении дивидендов по акциям:

- либо с обязательным централизованным хранением, государственная регистрация выпуска которых или присвоение идентификационного номера которым совершены после 1 января 2012 года;

- либо по всем остальным. Кроме акций с обязательным централизованным хранением, государственная регистрация выпуска которых или присвоение идентификационного номера которым совершены до 1 января 2012 года.

Если в течение года произведено несколько выплат, налог рассчитывается нарастающим итогом с зачетом ранее уплаченных в бюджет сумм.

Налог уплачивается до истечения 30 дней с момента выплаты дивидендов. Сделано это для того, чтобы у налогового агента была возможность при получении необходимых сведений и необходимости применения других ставок доплатить излишне удержанный налог получателю

подп. 3 п. 3 ст. 284, ст. 310.1 НК

* К доходам, которые приравнены к дивидендам, относят положительную разницу:

- в целях НДФЛ – между доходом, которые получил участник (акционер) при выходе из компании, и расходами на приобретение им акций, долей или паев;

- налога на прибыль – между доходом, который участник (акционер) получил при выходе из компании, и оплаченной им стоимостью акций, долей или паев.

** Из данного правила есть исключения. Так, уплатить налог в течение 15 календарных дней с момента подачи декларации должны:

- предприниматели (нотариусы, адвокаты и прочие лица, занимающиеся частной практикой), которые прекращают свою деятельность до конца года. Они должны в пятидневный срок с момента прекращения деятельности представить декларацию о фактически полученных доходах (в том числе о дивидендах). То есть максимум в течение 20 дней с момента прекращения деятельности надо заплатить НДФЛ со всех полученных в этом году доходов;

- иностранцы (резиденты) при прекращении деятельности, доходы по которой подлежат налогообложению. Они должны не позднее чем за месяц до отъезда из России подать декларацию обо всех доходах текущего года. То есть максимум за 15 дней до отъезда из России иностранец должен заплатить НДФЛ в бюджет.

Это следует из положений пункта 3 статьи 229, статей 227 и 228 НК.

*** Если иное не предусмотрено международными соглашениями.

**** Дивиденды, выплачиваемые российской организацией конфедерациям, национальным футбольным ассоциациям, производителям медиаинформации FIFA, поставщикам товаров (работ, услуг) FIFA, указанным в Законе от 07.06.2013 № 108-ФЗ и являющимся иностранными организациями, не подлежат налогообложению у источника выплаты, если по итогам каждого налогового периода с момента учреждения организации, выплачивающей дивиденды, доходы получены от деятельности в связи с проведением чемпионата мира по футболу (Закон от 07.06.2013 № 108-ФЗ, п. 2.1 ст. 309, подп. 9, 10 п. 2 ст. 310 НК).

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.