Сегодня предлагаем вашему вниманию статью на тему: "уменьшение налога индивидуального предпринимателя на сумму взносов в пфр". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Как ИП на УСН 6% уменьшить налог на страховые взносы

Упрощённая система налогообложения в варианте «Доходы» – самый популярный налоговый режим у малого бизнеса. Другое название этой системы – «УСН 6 процентов», потому что стандартная налоговая ставка здесь составляет всего 6% от полученных доходов. Но и эту рассчитанную сумму налога можно дополнительно уменьшить за счёт страховых взносов, которые ИП платят за себя, а работодатели – за работников. Узнайте, как уменьшить налог на страховые взносы на примере наших расчётов.

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог вплоть до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2019 году для УСН предоставлена статьей 346.21 НК РФ.

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей – не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).

Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить. Причём, уменьшение налога УСН на сумму страховых взносов в 2019 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на все уплаченные взносы. Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

Мы не случайно рассматриваем уменьшение налоговых платежей за счёт уплаченных страховых взносов только для упрощённой системы в варианте «Доходы». Дело в том, что при выборе УСН Доходы минус расходы налогоплательщик вправе только учитывать уплаченные взносы в своих расходах, но не может уменьшать сами налоговые платежи.

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2019 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

Пример

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2019 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2019 году для УСН производится так: минимальный фиксированный взнос в размере 36 238 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 42 608 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 42 608 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 98 828 рублей. На самом деле, это не так.

Упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате, ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьей 346.21 НК РФ.

Отчётный (налоговый) период

Доход нарастающим итогом

Уплаченные взносы нарастающим итогом

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2020 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 – 18 000 – 100 = 6 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 – 27 000 – 100 – 6 980 = 2 760 руб. Перечислить их надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 – 42 608 – 100 – 6980 – 2760 = 3 772 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 6980 + 2760) 9 840;

- оставшийся налог по итогам года 3 772;

- взносы за весь год 42 608.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 98 828 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 9 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220 – 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 42 608 рублей, в результате возникает переплата налога на 23 228 рублей.

Чтобы вернуть эту сумму, надо после сдачи годовой декларации подать в налоговую инспекцию заявление о возврате переплаты или зачёте её в счёт будущих платежей. В некоторых случаях при этом есть риск инициировать налоговую проверку. Получается, что если предприниматель на УСН платит за себя страховые взносы в конце года одной суммой, то он авансирует бюджет плюс привлекает внимание налоговых органов.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование – 2,9%.

Кроме того, надо уплатить взносы в ФСС, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

До 2019 года многие предприниматели на УСН платили за работников пониженный тариф страховых взносов (только 20% на пенсионное страхование). Однако с этого года льготу отменили, поэтому страховые взносы за работников упрощенцы платят на общи

Пример

За 2019 год ИП с работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

ИП на УСН 6%: как уменьшить налог на страховые взносы

При УСН с объектом «доходы» индивидуальный предприниматель может уменьшить налог на страховые взносы на обязательное пенсионное и медицинское страхование. Однако многие ИП плохо понимают, как это сделать на практике. Разъясняем наиболее острые вопросы.

1. Как правильно платить фиксированные взносы, чтобы на них можно было уменьшить налог?

Взносы можно платить в течение года любыми суммами, так, как вам удобно. Для уплаты фиксированных взносов не установлены ежемесячные или ежеквартальные сроки.

В Федеральном законе от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» установлено два срока уплаты. Первый для фиксированных взносов, не зависящих от дохода ИП (одинаковых для всех предпринимателей) – не позднее 31 декабря года, за который уплачиваются взносы. Второй срок для фиксированных взносов с доходов, превышающих 300 тыс. рублей в год – не позднее 1 апреля года, следующего за истекшим годом, за который уплачиваются взносы. [1]

В целях равномерности уменьшения налога по отчетным периодам, многим индивидуальным предпринимателям удобно уплачивать взносы ежеквартально, чтобы не переплачивать налог в течение года.

2. Можно ли уменьшать налог на взносы в ПФ, рассчитанные с доходов, превышающих 300 тыс. рублей в год?

Можно. Согласно терминологии Федерального закона от 24.07.2009 г. N 212-ФЗ, обе части взносов (фиксированная сумма и расчетная – с доходов, превышающих 300 тыс.рублей), называются страховыми взносами в фиксированных размерах [2] , несмотря на то, что часть этих взносов по сути фиксированной не является. А ИП имеет право уменьшать налог на уплаченные страховые взносы в фиксированном размере [3] .

3. Может ли ИП с работниками уменьшать налог по УСН на свои взносы, ведь в Налоговом кодексе написано, что только ИП, не производящие выплаты и иные вознаграждения физическим лицам, могут уменьшать налог на взносы в фиксированном размере?

ИП на УСН может уменьшать налог на свои взносы в фиксированном размере вне зависимости от того, есть у него работники или нет.

Дело в том, что в пп.1 п. 3.1 статьи 346.21 НК РФ не конкретизировано о каких именно взносах идет речь – о взносах за работников или взносах за самого ИП. Там указано, что можно уменьшить исчисленный налог на сумму страховых взносов, уплаченных в налоговом (отчетном) периоде. А, например, в главе про ЕНВД в статье про расчет налога прямо написано, что налог можно уменьшить на страховые взносы, начисленные на вознаграждения работникам [4] . Разница с УСН очевидна. Поэтому ЕНВД и нельзя уменьшать на фиксированные взносы ИП, если у ИП есть работники, в отличии от УСН.

4. Можно ли уменьшать налог текущего года на взносы, уплаченные за прошлые годы? Например, в январе 2015 года были уплачены взносы за 2014 год.

Да, можно. Взносы уменьшают налог в периоде их уплаты. При этом условия об их начислении именно в периоде уменьшения налога нет. Взносы должны быть в принципе исчислены, пусть и в более ранних периодах. Такой же точки зрения придерживаются ФНС РФ [5] и Минфин РФ [6] в своих письмах.

5. Можно ли уменьшать авансовые платежи по налогу на фиксированные взносы?

Да, можно. В пункте 3.1 ст.346.21 НК РФ прямо указано, что налогоплательщики уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период. Но для того, чтобы уменьшить авансовые платежи по налогу на взносы, взносы должны быть уплачены в том отчетном периоде, за который платятся эти авансовые платежи. Например, чтобы уменьшить налог за 9 месяцев 2015 года на взносы, взносы должны быть уплачены не позднее 30 сентября 2015 года.

6. Можно ли на взносы, уплаченные в 1 квартале, уменьшить авансовый платеж по налогу за 2 квартал? Можно ли остаток взносов, которые «не влезли» в налог за 1 квартал, перенести на 2 квартал и уменьшить налог?

Дело в том, что налог при УСН не считается поквартально, он считается нарастающим итогом. Поэтому не бывает налога за 2, 3 или 4 квартал. Бывают авансовые платежи по налогу за 1 квартал, 1 полугодие, 9 месяцев и налог за год.

При расчете налога за 1 полугодие берутся доходы за 1 полугодие и взносы, уплаченные в этом полугодии. Поскольку 1 квартал входит в 1 полугодие, то, вне всяких сомнений, взносы, уплаченные в этом квартале, будут уменьшать авансовый платеж за 1 полугодие. И никаких «остатков» взносов от 1 квартала на 2 квартал переносить не нужно.

Например: вы уплатили фиксированные взносы в сумме 5000 рублей в 1 квартале, однако исчисленный авансовый платеж за 1 квартал составил всего 3000 руб., соответственно налог к уплате за 1 квартал составил 0 рублей. Взносы во 2 квартале уплачены не были, при расчете налога за 1 полугодие вы берете сумму 5000 рублей для уменьшения налога, потому что эта сумма взносов была уплачена в 1 полугодии. Не надо брать отдельно доход за 2 квартал и считать налог от него, это неверно и может привести к неправильному результату.

7. Можно ли уплатить взносы с доходов, превышающих 300 тыс. рублей за 2015 год в этом году и уменьшить на них налог? Или эти взносы надо уплачивать только по окончании 2015 года и уменьшать на них уже налог 2016 года?

Взносы с доходов, превышающих 300 тыс. рублей в год, вы можете уплачивать сразу, как только в году доход превысит 300 тысяч. Взносы можно платить частями, не обязательно одной суммой. Поскольку эти взносы являются фиксированными (см.п. 1 данной статьи), то они уменьшают налог того периода, в котором они уплачены. Поэтому, если вы уплатите взносы с доходов, превышающих 300 тыс. рублей в год, в 2015 году, то сможете уменьшить на эти взносы налог 2015 года.

Если у вас остались вопросы по расчету налога, то их можно задать на форуме в разделе «Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)».

Для расчета налога можно воспользоваться инструментом «Расчет платежей для налога УСН 6%».

[1] Статья 16 пункт 2 Федерального закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

[2] Пункт 2 статьи 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

[3] Пункт 3.1Статьи 346.21 Налогового кодекса РФ

[4] Подпункт 1 Пункта 2Статьи 346.32 Налогового кодекса РФ

[5] Письмо ФНС России от 20.03.2015 N ГД-3-3/1067@

[6] Минфин России от 01.09.2014 N 03-11-09/43646

• перечень вычетов • пример расчета • 2018 – 2019 • уменьшение авансового платежа •

Предпринимателю не избежать страховых взносов. Но можно получить удовольствие от снижения «упрощенного» налога.

Простые вопросы и редкие случаи – подробно и с примерами расчетов:

Как рассчитать страховые взносы предпринимателю за себя, можно посмотреть в статье “Страховые взносы”.

Общие условия уменьшения налога УСН на сумму страховых взносов

Правило 1. Размер вычета зависит от того, делал ли предприниматель в течение года выплаты физическим лицам:

- по трудовым договорам или

- по договорам гражданско-правового характера (например, на оказание услуг).

И в том, и в другом случае достаточно хотя бы одной выплаты работнику – и будет считаться, что ИП в отчетном периоде (календарный год) являлся работодателем.

Если были выплаты работникам: «упрощенный» налог уменьшается не более чем наполовину.

Если выплат физическим лицам в течение года не было: налог уменьшается на всю сумму уплаченных взносов – ограничение 50% не применяется.

Правило 2. Авансовый платеж (налог), рассчитанный за отчетный период может быть уменьшен на взносы, уплаченные в этом же периоде. За какой период рассчитаны взносы – не важно.

То есть, имеет значение:

- за какой период рассчитан авансовый платеж (налог), вне зависимости от даты фактической уплаты;

- в каком периоде прошло перечисление взносов, не важно, за какой период они рассчитаны.

Например, авансовый платеж по «упрощенному» налогу по итогам I полугодия 2018 года можно уменьшить на страховые взносы, которые уплачены в период с 01.01.2018 по 30.06.2018 г., даже если это взносы в ПФР за прошлый 2017 год.

Еще пример. Предприниматель уплатил взносы в ПФР за 2018 год в начале 2019 г. На эту сумму нельзя уменьшить «упрощенный» налог по итогам 2018 года, но можно принять к вычету при уплате авансового платежа по упрощенке за 2019.

Как уменьшить налог на взносы ИП на УСН без работников

На какие взносы можно уменьшить единый налог при УСН — cостав вычета :

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном минимальном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году.

Взносы ИП по добровольному личному страхованию не уменьшают налог УСН.

В каком размере можно уменьшить «упрощенный» налог — размер вычета :

- в размере фактически уплаченных в отчетном периоде взносов

Авансовый платеж или налог при этом может составить в итоге ноль к уплате. Ограничений каких-либо нет, но и если взносы превысили сумму налога – возмещения из бюджета тоже не будет, на следующий год такая «экономия» также не переносится.

Как рассчитать авансовый платеж (налог) с учетом вычетов. При расчете уплаты авансового платежа по УСН (или налога по итогам года) к вычету принимаются взносы, уплаченные в том же отчетном периоде. Подробнее мы рассмотрели выше (вернуться и прочесть еще раз).

Таким образом, размер платежа «упрощенного» налога за 3, 6, 9 месяцев и год учитывает, что ИП уже успел ранее перечислить в ФНС.

Формула расчета авансового платежа (налога) по УСН*

*Данный расчет учитывает только вычеты по страховым взносам, если предприниматель является также плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет.

Предприниматель на УСН с объектом налогообложения “доходы” (ставка 6%), без работников, получил доход в размере:

I квартал 2018 г. – 300 000 руб.

II квартал 2018 г. – 500 000 руб.

III квартал 2018 г. – 700 000 руб.

IV квартал 2018 г. – 200 000 руб.

Нарастающим итогом доход предпринимателя составил: в I квартале 300 000 руб., за полугодие – 800 000 руб., за 9 месяцев – 1 500 000 руб., за 2018 год – 1 700 000 руб.

Предприниматель уплачивает взносы в размере 32 385 руб. равными частями поквартально.

В период с 01.01.2018 по 31.03.2018 оплачены страховые взносы в сумме 8 096,25 руб. (32 385 руб. / 4 = 8 096,25 руб.).

Авансовый платеж по «упрощенному» налогу за I квартал составит:

9 903,75 руб. = 300 000 руб. х 6% – 8 096,25 руб.

Во втором квартале предприниматель оплатил взносы также в сумме 8 096,25 руб., таким образом, в период с 01.01.2018 по 30.06.2018 страховые взносы всего оплачены в сумме 16 192,50 руб.

Авансовый платеж по «упрощенному налогу» за полугодие составит:

21 903,75 руб. = 800 000 руб. х 6% – 9 903,75 руб. – 16 192,50 руб.

В третьем квартале предприниматель сделал очередной платеж взносов в сумме 8 096,25 руб. Кроме того, поскольку доходы предпринимателя за полугодие превысили 300 000 руб., ИП решил в третьем квартале оплатить в ПФР страховые взносы в размере 1% от 500 000 руб. (800 000 руб. – 300 000 руб.). Всего в период с 01.01.2018 по 30.09.2018 страховые взносы оплачены в сумме 29 288,75 руб. (8 096,25 x 3 + 500 000,00 x 1%)

Авансовый платеж по «упрощенному налогу» за 9 месяцев составит:

28 903,75 руб. = 1 500 000 руб. х 6% – 21 903,75 руб. – 9 903,75 руб.– 29 288,75 руб.

В четвертом квартале предприниматель оплатил в ПФР 7 000 руб. (1% от 700 000 руб.), а также 8 096,25 руб. – последнюю часть взносов в ПФР и ФФОМС из суммы 32 385 руб., подлежащей уплате в течение 2018 г.

Всего за период с 01.01.2018 про 31.12.2018 г. уплачены страховые взносы в размере 44 385 руб.

По итогам года сумма налога будет исчислена к уменьшению в размере 3 096,25 руб., поскольку рассчитанный налог, уменьшенный на сумму уплаченных в течение года взносов, меньше суммы ранее перечисленных авансовых платежей:

Уплата страховых взносов при УСН для организаций и ИП в 2019

Предприниматели и организации выбирают разные системы налогообложения, исходя из своих потребностей. Нужно ли платить взносы тем, кто выбрал упрощенную систему налогообложения, и как уменьшить такие выплаты?

Всем компаниям и физическим лицам-предпринимателям, которые находятся на упрощенном налогообложении (далее — УСН) необходимо делать платежи по страховым взносам. Отчисления могут осуществляться в пенсионный, медицинский и социальный фонды.

Физические лица-предприниматели (далее — ИП) и компании должны уплачивать взносы за своих сотрудников с их доходов. Кроме того, ИП должны вносить отчисления также и за себя. Вопросы, связанные с уплатой страховых взносов, регламентируются главой 34 Налогового кодекса РФ, вступившей в силу с началом 2017 года.

Взносы, которые ранее уплачивались в ПФР, в 2019 году нужно подлежат отчислению в налоговую службу. С порядком оплаты и всеми реквизитами ознакомиться можно на официальных веб-ресурсах территориальных налоговых подразделений.

Уплачиваются ли страховые взносы при УСН, поведает этот видеоролик:

Рассмотрим вопросы уменьшения налоговой базы в связи с уплатой взносов ИП и организациями.

Действующим законодательством предусмотрена возможность уменьшить налоги на размер уплаченных страховых взносов при УСН.

Так, при УСН 6% «Доходы» можно из налога вычесть следующие отчисления в том же налоговом периоде:

- отчисления на медицинское, пенсионное и соцстрахование за работников в налоговую службу и на травматизм в ФСС;

- взносы за первые 3 дня больничного на сотрудника;

- отчисления за работников по ДМС;

- взносы предпринимателя на самого себя (27790 руб. за период 2019 года плюс 1% от дохода, превышающего 300 тысяч рублей).

При УСН 15% уплаченные взносы должны учитываться в расходах.

Видео ниже расскажет, может ли ИП уменьшить на страховые взносы «за себя»:

Налог нужно уменьшать только в том квартале, в котором взносы были уплачены в бюджет. Для снижения налогообложения нужно подать налоговикам все необходимые документы за отчетный период с вычетом страховых взносов, которые должны подтверждаться соответствующими бумагами.

Для снижения налога на сумму взносов нужно верно рассчитать все суммы и проверить все коды КБК, куда были уплачены отчисления. Специалисты рекомендуют платить взносы поквартально – это поможет равномерно снизить авансовые отчисления по налогу УСН и избежать переплат на конец года.

Отчет по сотрудникам нужно предоставлять в налоговую службу за квартал до 30 числа последующего месяца.

Для вычета взносов на сотрудников из суммы налога необходимо обращаться в налоговую службу. За возмещением взносов по расходам на больничные и декретные выплаты нужно обращаться в ФСС.

Для ИП величина взносов при УСН высчитывается и изменяется в соответствии с размером МРОТ, который действует на начало 2019 года. Эта часть взноса фиксированная, другая же часть составляет 1% от дохода, превысившего сумму в триста тысяч рублей.

Размер взносов на травматизм, которые остались в полномочиях ФСС, рассчитывается исходя из характера работы: чем выше риски получить увечья на работе, тем больше составляет платеж (от 0,2% до 14% от заработка).

За сотрудников придется вносить отчисления по ставке 30% от его заработной платы:

- 22% идет на пенсионное страхование;

- 2,9% на соцстрахование (в случае нетрудоспособности и по материнству);

- 1% на обязательное медстрахование ОМС.

Уменьшенный размер ставки можно применить в том случае, если компания или ИП попадает в категорию льготников.

Льготы на взносы при УСН могут получить следующие ИП и организации:

- компании и ИП занимающиеся видом деятельности, который считается льготным, при этом доход от него не превышает 70% от всего дохода (в этом случае платить взнос придется только в размере 20% на пенсионное страхование);

- аптеки и ИП, занимающиеся фармацевтикой;

- ИП, имеющие сотрудников, которые работают в патентной деятельности;

- некоторые некоммерческие организации, занятые в сфере культуры, медицины, спорта, науки;

- благотворительные организации и компании, занимающиеся работой в сфере информационных технологий;

- некоторые плательщики взносов, получившие статусы на различных территориях;

- хозяйственные общества, внедряющие результаты изобретений и технологий, авторские права на которые закреплены за бюджетными и научными учреждениями.

Предприниматели, которые применяют в своей деятельности патент, не смогут уменьшить его цену с помощью страховых взносов. Если нужно произвести расчет дополнительных отчислений с дохода, превышающего триста тысяч рублей, то берется в работу не фактический доход, а годовой – тот, который ИП мог бы получить по патенту.

Учету страховых взносов при УСН посвящено это видео:

ИП на УСН: как уменьшить налог на сумму страховых взносов

Индивидуальный предприниматель, выбравший упрощенную систему налогообложения, уплачивает только налоги, связанные с фондом оплаты труда. Причем количество сдаваемых отчетов напрямую зависит от наличия наемных работников. Можно ли сократить сумму налога, перечисляемую в бюджет? При каких условиях это возможно?

Упрощенная система налогообложения фактически заменяет такие налоги, как налог на доходы физических лиц, налог на имущество и НДС. Есть две системы уплаты этого налога: 6% с доходов предпринимателя (УСН «Доходы») или 15% с разницы между доходами и расходами (УСН «Доходы минус расходы»).

Полезные документы для скачивания

Периодичность сдачи отчета по УСН – один раз в год. Но авансовые платежи, призванные облегчить налоговую нагрузку на ИП, уплачиваются ежеквартально. ИП, получившему убытки в предшествующем году, платить авансовые платежи не нужно. Можно ли ИП уменьшить налог на страховые взносы? Давайте разберемся.

Может ли ИП работать с НДС читайте тут

В ст. 346.21 гл.26.2 Налогового кодекса (НК) РФ определены условия, при которых ИП в счет уплаты налога может зачесть оплаты в социальные фонды:

1. Отчисления от ФОТ сотрудников в ПФР, ФСС и ФОМС, начисленные за отчетный период, должны быть перечислены в полном объеме.

2. Также должны быть произведены фиксированные платежи ИП «за себя».

3. Кроме того, нужно заплатить в Пенсионный фонд один процент с доходов. Превысивших за год 300000 рублей. Наличие в штате ИП наемных сотрудников позволяет уменьшить оплату по УСН на величину социальных отчислений, но не больше, чем на 50%. При отсутствии наемного персонала ИП может сократить оплату по УСН на величину средств, перечисленных в ПФР, ФСС, ФОМС «за себя» без ограничений.

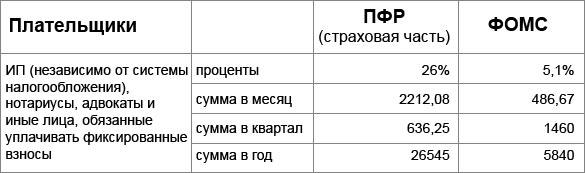

Разберемся, что такое фиксированные перечисления для индивидуальных предпринимателей и рассмотрим пример расчетов. С 2017 года гл.34 НК устанавливает фиксированную величину обязательных отчислений во внебюджетные фонды с доходов до 300 тысяч в год – 32 385 рублей. Из чего складывается эта сумма – см. в Таблице.

Допустим, что Иван Иванов зарегистрировался в качестве ИП 16 марта 2018 года. Как будут рассчитываться обязательные платежи бизнесмена «за себя»?

Платежи за март

Поскольку в марте 31 день: 31-15=16 дней.

Размер страховых взносов за март в ПФР составит: 2 212,08/31*16=1141,72 руб.

В Фонд медстрахования: 486,67/31*16=251,18 руб.

За оставшиеся 9 месяцев 2018 года

Взносы в ПФР за 9 месяцев: 2212,08*9=19908,72.

В ФОМС: 486,67*9=4380,03

Итого за 2018 год необходимо будет заплатить фиксированную часть: 25 681,65 рублей.

Доход Иванова составил 385000 рублей, в том числе поквартально: I кв. – 37000, II кв. – 106000, III кв. – 102000, IV кв. – 140000.

В четвертом квартале он превысит 300 тысяч руб., следовательно с 85 000 рублей нужно исчислить 1% дополнительно в Пенсионный фонд (гл.34 НК РФ). Дополнительные взносы считаем так: 385000-300000=85000*1%= 850 руб.

Важно! С января 2017 пенсионные взносы уплачиваются в ФНС, а не в ПФР

Сроки фиксированных отчислений, согласно гл.34 НК РФ: не позднее 15-го числа месяца, следующего за расчетным. То есть оплата за январь должна быть произведена до 15 февраля и т.д.

УСН предполагает уплату авансовых платежей ежеквартально. Она должна производиться до 25-го числа месяца, следующего за отчетным. После сдачи отчета за год итоговые перечисления производятся в срок до 30 апреля.

Из таблицы видно, что за второй и третий квартал размер социальных отчислений превышает налог. Поэтому перечислять авансовые платежи не нужно.

При выручке 22 миллиона рублей, нужно будет дополнительно заплатить в ПФР: (( 22000000-300000)*1%)=217000 рублей.

Объем исчисленных значений в ПФР не может превышать предельную величину, установленную на 2018 год в размере 21 2360 рублей.

Считаем так: 217 000+21 121,72 = 238 121,72 рублей. Это больше предельного значения. Уплатить в этом случае нужно будет: 212 360 – 21 122,44 = 233 482,44 рубля.

Если у ИП есть в штате наемные работники, то он может уменьшить перечисления по УСН на величину начисленных и уплаченных за них денежных средств во внебюджетные фонды, но не более чем на 50%.

Перечисления по УСН также могут быть уменьшены на величину ежемесячных фиксированных денежных выплат ИП. Так как размер вычета превышает уплату в бюджет, платить следует: 24000*50%= 12000 рублей.

Предприниматели, которые используют систему УСН 15% с разницы между доходами и расходами, должны учитывать вычеты и выплаты налоговикам по-другому принципу. Частники на этом режиме обязаны вести КУДиР (книгу учета доходов и расходов). Заполняют ее по кассовому методу – «принципу кошелька», то есть учитываются только фактически выплаченные расходы и полученные деньги.

Сторона дохода – все денежные средства, поступившие на предприятие. Графа «Расход» – затраты на производство, все страховые и пенсионные уплаты за себя и работников. В данном случае ограничений по размеру взносов нет: всю сумму можно включать в расходы.

При этом доходы предприятия учитываются все, а вот перечень расходов, принимаемых для целей налогообложения, ограничен (ст.346 НК).

К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи. А вот участие в конференциях и консультационные расходы учесть нельзя. Расходы по отчислениям от ФОТ засчитываются в полном объеме.

Формула расчета УСН 15% выглядит так: Н= (Д – Р) * 15%, где Н – налог, Д – доходы, Р – расходы.

Выручка ИП за год составила 620 000 рублей. Принимаемые расходы по предприятию 578 000, включая отчисления за работников в страховые фонды (все затраты соответствуют требованиям НК). Личные страховые отчисления = 21 236 рублей.

Итого база для исчисления налога: 620 000 – 578 000 – 21 236 = 20 764 руб.

Размер налога: 20 764*15%= 3 114 руб.

Однако в данном случае налог придется пересчитать, поскольку он не может быть меньше 1% от общей выручки (ст. 346.15 НК).

Поэтому размер налога будет таким: 620 000*1% = 6200 руб.

Убыток, полученный в ходе производственной деятельности за текущий год «упрощенец» имеет право списать только равномерными долями в течении трех последующих лет. И, конечно же, это скажется на его возможности получить кредит или участвовать в тендере. То есть такой вариант снижения налоговой нагрузки выгоден для предпринимателей с выручкой свыше 300 тысяч в год и затратами, не приводящими к убыткам.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в уфе")