Сегодня предлагаем вашему вниманию статью на тему: "точка безубыточности". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности – объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Расчет точки безубыточности позволяет:

определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

проводить анализ финансового состояния предприятия;

узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Анализ точки безубыточности используется в различных целях.

Рассмотрим некоторые направления и цели использования данного показателя.

Приведем в таблице цели возможного использования показателя точки безубыточности на практике:

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

На практике выделяют три этапа для определения точки безубыточности предприятия.

Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие расходы относятся к переменным затратам.

Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности.

К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы.

К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени.

При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными.

Для расчета точки безубыточности понадобится такие показатели:

Что такое точка безубыточности и как ее рассчитать

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности .

Точка безубыточности показывает эффективность какого-либо коммерческого проекта, поскольку инвестор должен знать, когда проект наконец окупится, каков уровень риска для его вложений. Он должен принять решение, стоит ли инвестировать в проект или нет, и расчет точки безубыточности в этом случае играет важную роль.

Что такое точка безубыточности и что она показывает

Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Точку безубыточности измеряют в натуральном или денежном выражении.

Данный показатель помогает определить, сколько продукции надо продать (работ выполнить, услуг оказать), чтобы сработать в ноль. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута – предприятие несет убытки.

Значение BEP предприятия важно для определения финансовой стабильности компании. Например, если значение BEP растет, это может говорить о проблемах, связанных с получением прибыли. Кроме того, BEP меняется при росте самого предприятия, что обуславливается повышением товарооборота, налаживанием сети продаж, изменениями цен и прочими факторами.

В целом расчет точки безубыточности предприятия дает возможность:

- определить, следует ли вкладывать в проект деньги, учитывая, что он окупится только при следующем объеме продаж;

- выявить проблемы на предприятии, связанные с изменением BEP со временем;

- рассчитать значение изменений объема продаж и цены продукта, то есть, насколько следует изменить объем продаж/производства, если цена товара изменится и наоборот;

- определить, на какое значение можно понизить выручку, чтобы при этом не оказаться в убытке (в случае, если фактическая выручка больше расчетной).

Как мы уже рассказывали раньше, рентабельность активов показывает эффективность использования на предприятии оборотных и внеоборотных активов.

А в этой статье рассказано о расчете рентабельности предприятия.

Перед тем, как найти точку безубыточности, необходимо сначала понять, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета, причем важно правильно их разделить.

К постоянным относятся: амортизационные отчисления, основная и дополнительная заработная плата административно-управленческого персонала (с отчислениями), арендная плата и др.

К переменным относятся: основные и дополнительные материалы, комплектующие, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных рабочих (с отчислениями) и др.

Постоянные затраты не зависят от объема производства и продаж и практически не меняются с течением времени. На изменение постоянных затрат могут повлиять следующие факторы: рост/падение мощности (производительности) предприятия, открытие/закрытие производственного цеха, увеличение/снижение арендной платы, инфляция (обесценивание денег) и др.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше сумма переменных затрат. Важно! Переменные затраты на единицу продукции не изменяются с изменением объем производства! Переменные затраты на единицу продукции являются условно-постоянными.

Существую две формулы для расчета точки безубыточности – в натуральном и стоимостном выражении.

Для того чтобы рассчитать точку безубыточности в натуральном выражении, необходимо использовать следующие показатели:

- Постоянные затраты на объем (FC– fixedcost);

- Цена единицы товара (услуги, работы) (P– price);

- Переменные затраты на единицу продукции (AVC– averagevariablecost).

Рассчитать точку безубыточности в натуральном выражении можно по следующей формуле:

BEP=FC/(P-AVC)

В данном случае по итогам расчета получится критический объем продаж в натуральном выражении.

Для того чтобы рассчитать точку безубыточности в денежном выражении, необходимо использовать следующие показатели:

- Постоянные затраты (FC – fixed cost);

- Выручка (доходы) (TR– totalrevnue) или цена (P — price);

- Переменные затраты на объем (VC – variablecost) или переменные затраты на единицу продукции (AVC – average variable cost).

Для начала необходимо рассчитать коэффициент маржинального дохода (долю маржинального дохода в выручке), т.к. этот показатель используется при расчете точки безубыточности в денежном выражении, и маржинальный доход. Маржинальный доход (MR– marginalrevenue) находится как разница между выручкой и переменными затратами.

Так как выручка на единицу продукции – это цена (P=TR/Q, где Q– это объем продаж), можно рассчитать маржинальный доход как разницу между ценой и переменными затратами на единицу продукции.

Коэффициент маржинального дохода рассчитается по следующей формуле:

или (если MRрассчитывается исходя из цены):

Обе описанные выше формулы для расчета коэффициента маржинального дохода приведут к одному результату.

Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по следующей формуле:

В данном случае по итогам расчета получится критическая сумма выручки, при которой прибыль будет равна нулю.

Для внесения большей ясности, необходимо рассмотреть конкретные примеры расчета точки безубыточности для различных типов организаций.

В первом примере рассчитаем точку безубыточности для торгового предприятия – магазина одежды. Специфика предприятия такова, что нецелесообразно рассчитывать точку безубыточности в натуральном выражении, так как ассортимент товара широк, цены различны на разные товарные группы.

Целесообразно рассчитывать точку безубыточности в денежном выражении. В состав постоянных расходов, связанных с функционированием магазина, входят:

- на аренду;

- заработная плата продавцов-консультантов;

- отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы);

- на коммунальные услуги;

- на рекламу.

В таблице приведены суммы постоянных и переменных расходов.

В данном случае примем сумму постоянных затрат равной 300 000 рублей. Выручка равна 2 400 000 рублей. Сумма переменных затрат, к которым относятся закупочные цены вещей, составит 600 000 рублей. Маржинальный доход равен: MR=2400000-600000=1800000 рублей

Коэффициент маржинального дохода равен: КMR=1800000/2400000=0,75

Точка безубыточности составит: BEP=300000/0,75=400 000 рублей

Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы получить нулевую прибыль. Все продажи свыше 400 000 рублей будут приносить прибыль. У магазина также есть запас финансовой прочности в 1 800 000 рублей. Запас финансовой прочности показывает, на какую сумму магазин может снизить выручку и не уйти в зону убытков.

Пример расчета точки безубыточности для предприятия

Во втором примере мы рассчитаем точку безубыточности для предприятия. Малые и средние промышленные предприятия часто выпускает однородную продукцию по примерно одинаковым ценам (такой подход снижает затраты).

Поэтому для предприятия рациональней считать точку безубыточности в натуральном выражении. Переменные и постоянные затраты отражены в таблице. Цена изделия равна 400 рублей.

Точка безубыточности будет равна:

Таким образом, предприятию необходимо произвести 3750 штук, чтобы сработать в ноль. Превышение данного объема производства и продаж приведет к получению прибыли.

Ранее мы рассказывали какая формула используется для расчета коэффициента текущей ликвидности по строкам баланса.

Сбербанк РФ делает для предпринимателей интересные предложения, подробнее.

Точку безубыточности очень легко рассчитать, если имеются все необходимые данные. Однако следует учесть то, что при расчете принимаются определенные допущения:

- компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной жизни, особенно в течение продолжительного времени, это предположение не вполне допустимо;

- затраты также остаются на прежнем уровне. В действительности при росте объема продаж они обычно меняются, особенно при полностью нагруженных мощностях, где начинает работать так называемый закон возрастающих затрат и издержки начинают расти по экспоненте;

- ТБ подразумевает полную реализацию товара, то есть остатков нереализованного товара нет;

- значение ТБ подсчитывается для одного вида продукции, поэтому при расчете показателя с несколькими разными видами товаров структура видов товаров должна оставаться постоянной.

Для наглядности покажем, как рассчитать точку безубыточности (пример на графике). Нужно провести линию выручки, затем линию переменных затрат (наклонная линия) и постоянных затрат (прямая линия). По горизонтальной оси идет объем продаж/производства, а по вертикальной – затраты и доход в денежном выражении.

Потом следует сложить переменные и постоянные затраты, получая линию валовых затрат. Точка безубыточности на графике находится на пересечении линии выручки с линией валовых затрат. На нашем графике это точка равняется 40% объема продаж.

Выручка в ТБ является пороговой или критической выручкой, а объем продаж – соответственно, пороговым или критическим объемом продаж.

Вы можете самостоятельно произвести расчет точки безубыточности (формулы и график) в Excel, скачав файл ЗДЕСЬ (16 кБ).

В целом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

Этот показатель необходим в любом бизнесе и при оценке инвестиционного проекта для принятия решений на стратегическом уровне.

Видео о том, что для привлечения инвестора потребуется показать расчет BEP:

Что такое точка безубыточности — теоретический аспект + необходимы данные для ее расчета + 3 популярных способа ее расчета.

Планировать и осуществлять предпринимательскую деятельность без знания основ экономики довольно сложно.

Любой бизнесмен, независимо от того, что он открыл — ИП или ООО, будет сталкиваться с такими понятиями, как доходы, расходы и прибыль.

И это вообще сотая доля того, что он должен понимать для успешного ведения своего дела.

По этой причине сегодня мы поговорим о том, что такое точка безубыточности, и для чего она необходима?

Точка безубыточности (ТБУ) — это одно из ключевых понятий в микроэкономике, которое показывает, сколько нужно реализовать (а не просто произвести) товаров, чтобы сравнять доходы с расходами, а именно не получить прибыли и не понести убытки.

Таким образом, это критический показатель, который прогнозирует объемы продаж для покрытия валовых издержек производства.

Как только предприятие переступает через порог рентабельности (это еще одно название точки безубыточности), оно начинает получать прибыль, и, наоборот, при его не достижении производство становится убыточным.

Значение этого показателя реагирует на изменение цен сырья (переменные расходы), фонда оплаты труда административного персонала (постоянные расходы) и многие другие обстоятельства, которые мы разберем по ходу статьи.

Важность расчета точки безубыточности обусловлена тем, что с ее помощью можно:

- определить оптимальную стоимость реализации производимой продукции;

- рассчитать, в какие сроки окупится новый проект (момент, когда доходы превысят издержки);

- следить за изменениями показателя, для того, чтобы выявлять проблемные места в процессе производства и реализации продукции;

- проанализировать финансовое состояние предприятия;

- узнать, как повлияет изменение цены или расходов на получаемую в итоге выручку.

Следующим этапом в разборе вопроса, что такое точка безубыточности, будет ее расчет.

Но перед этим предлагаем ознакомиться с тем, когда это будет целесообразно делать:

- размер переменных затрат и стоимость остаются неизменными на протяжении конкретного периода времени;

- есть возможность точно определить не только постоянные расходы, но и переменные в расчете на одну единицу продукции;

- переменные издержки и объем произведенной продукции имеют линейную зависимость;

- условия функционирования предприятия стабильные;

- практически отсутствуют остатки готовой продукции (т. е. произведенное равно реализуемому).

Необходимые данные для расчета точки безубыточности

Для расчета точки безубыточности понадобится знать эти показатели:

Точка безубыточности. Формула. Пример расчета модели в Excel. Преимущества и недостатки

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

Рассмотрим, как самостоятельно рассчитать точку безубыточности в Excel. Для расчета необходимо знать:

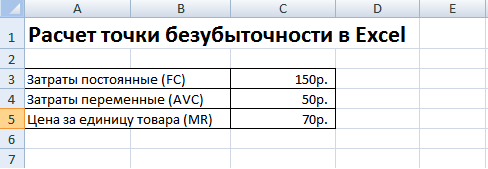

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

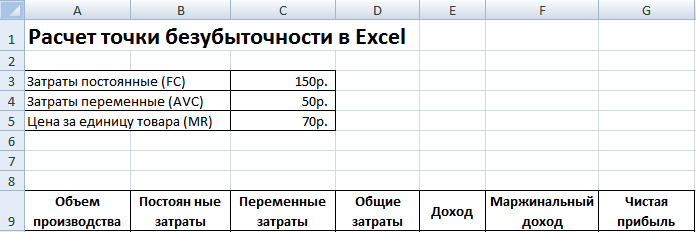

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

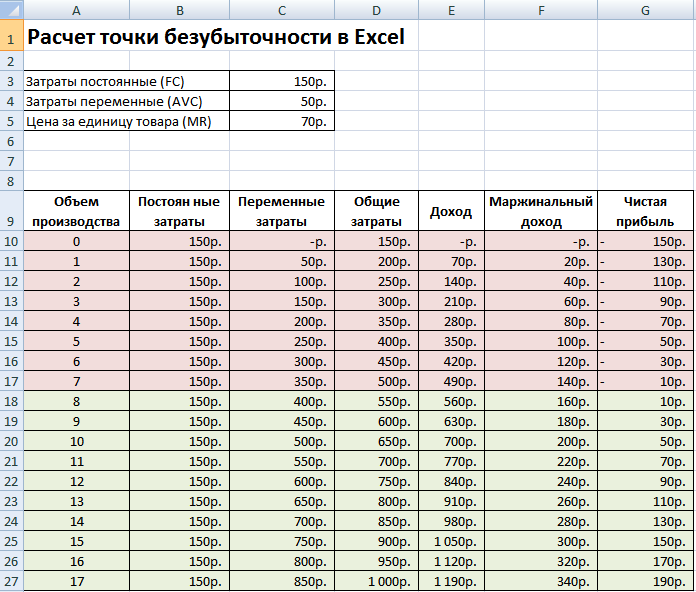

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

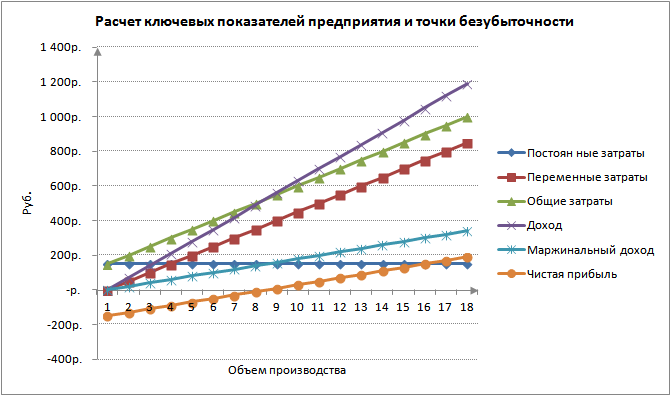

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

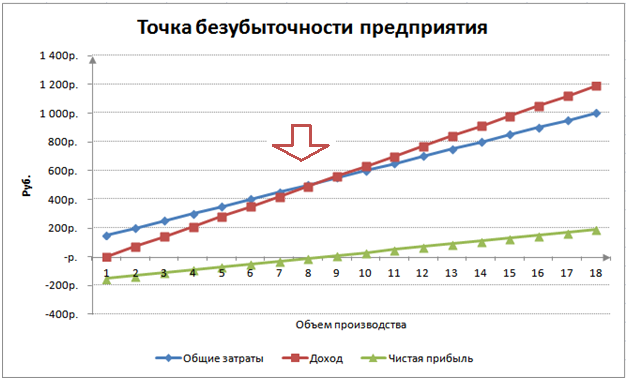

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Автор: к.э.н. Жданов Иван Юрьевич

Что такое точка безубыточности и как ее самостоятельно рассчитать

Рассмотрим инструкцию по самостоятельному расчету точки безубыточности, с двумя пробными примерами с формулами и графиками для розничной торговли и производственной деятельности.

Целью любого предпринимательства является получение прибыли. Каждому бизнесмену приходится прогнозировать развитие производства, что особенно важно при планировании каких-либо новых направлений в нем. Поэтому необходимо до начала реализации понять, насколько эффективен будет задуманный проект, оценить объем вложений, сроки окупаемости и финансовые риски. Для проведения этой оценки существует экономический показатель – точка безубыточности или, как его еще называют break-evenpoint – BEP. Поговорим об этом важном экономическом инструменте, необходимости его применения и методах вычисления.

Скачать две готовых модели расчета точки безубыточности в формате excel для розничной торговли и производственной деятельности. В приведенных примерах вы можете изменить исходные данные под ваши цифры и рассчитать ВЕР непосредственно вашего проекта.

Что обозначает точка безубыточности, ее значение в функционировании предприятия

Показатель определяет необходимый для покрытия затрат, объем продаж. Прибыль, являющаяся разницей между выручкой и расходами, при этом равна нулю. Т.е. точка безубыточности – это уровень продаж, при котором нет прибыли и нет убытков.

Рассчитывается она как в натуральных единицах, так и в стоимостном эквиваленте. Этот экономический инструмент определяет количество единиц продукции, услуг или товаров, которые нужно реализовать, чтобы перекрыть затраты и выйти на нулевую прибыль, а также их стоимость. Если уровень объема продаж не достиг рассчитанного показателя ВЕР, означает, что компания несет убытки, и напротив, его превышение объемом реализации говорит о том, что организация, перешагнув нулевой рубеж, получает прибыль.

- По показателю BEP определяют такую важную сторону функционирования компании, как ее финансовая стабильность. К примеру, повышение значения ВЕР свидетельствует об объективных или частных проблемах в компании, приведших к большему объему продаж для достижения нулевого порога прибыли. Причинами роста показателя являются расширение и изменение структуры производства, неизменно влекущее рост товарооборота, колебания рыночных цен и др.

- Значение ВЕР позволяет компании проанализировать целесообразность инвестирования в новый проект, сопоставляя скорость самоокупаемости с необходимым объемом продаж, а его колебания – установить причины проблем в компании и своевременное их устранение, если они не глобального характера.

- Расчет точки безубыточности проекта дает возможность вычислить оптимальные изменения объемов реализации и стоимости продукта для более комфортного и гибкого ведения бизнеса. К примеру, рассчитать некритическое значение снижения суммы выручки, чтобы повысить объемы продаж, работая при этом безубыточно и создав достаточные резервы.

Расчет ВЕР базируется на информации затратных счетов производства. Здесь важно разделить их на постоянные и переменные. К постоянным относят расходы, величина которых из месяца в месяц не меняется и не реагирует на колебания объема выпуска и продаж. Это могут быть:

- амортизация станков и оборудования;

- зарплата АУП и начисленные на нее социальные отчисления;

- арендные, коммунальные и другие платежи, носящие неизменный характер.

В состав переменных затрат входят:

- расходы на приобретение сырья и материалов для процесса производства продукта;

- оплата топливных и энергетических ресурсов, задействованных в рабочем процессе;

- зарплата цеховых рабочих (с отчислениями) и др.

Постоянные затраты могут изменяться вследствие разных причин, например, снижения/повышения производственных мощностей, повышение тарифов на энергоносители, изменение арендных платежей, приобретение/выбытие оборудования, инфляция и другие факторы. Величина переменных расходов колеблется в зависимости от объема выпуска и реализации.

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/( Цед– Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В – Зпер.

Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

Дм/ед= Ц – Зпер/ед, где Дм/ед– маржинальный доход на единицу.

При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог – сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В – Зпер.= 1 420 000 – 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Невысокая сложность расчетов предыдущего примера обусловлена идеальными условиями подразумевающейся обстановки, не принимающих во внимание постоянно изменяющегося рынка. Расчеты наших примеров допускают постоянство подобных ситуаций:

- компания не меняет цену изделий при повышении объема продаж;

- затраты (оба вида) не меняются. В реальности увеличение объема реализации обычно вызывает рост расходов и издержек;

- объем производства предполагает полную реализацию, что также редко встречается в процессе деятельности.

Конечно, в жизни так не бывает, но мы даем алгоритм правильного расчета, а корректировать вычисления в соответствии со сложившейся рыночной ситуацией приходится самому бизнесмену. Существуют разные методы расчета точки безубыточности:

- математический (представленный в примере №1);

- графический (более наглядный).

Оба метода весьма эффективны в расчете показателя и достаточно просты. Рассмотрим их на следующем примере.

Пример №2: расчет значения ВЕР для производственного предприятия

Специализирующиеся на выпуске продукции промышленные предприятия зачастую производят ограниченный ассортимент однородных продуктов, например, сборных деталей одного узла. Такой метод планирования производства продукции экономит затраты и существенно облегчает расчет точки безубыточности. Для компаний, выпускающих малое количество наименований, проще рассчитывать показатель ВЕР в натуральных величинах. Расширенный выпуск продукции предусматривает объединение по товарным группам. В представленном примере – малое предприятие, выпускающее пять наименований изделий.

В расчете точки безубыточности участвуют расходы, сгруппированные по переменным и постоянным признакам. Вычисляем показатель ВЕР в натуральном выражении по формуле:

BEPед= Зпост/( Цед– Зпер/ед) = 281 400 / (674,71 – 332,35) = 930,7 ед.

Для расчета показателя в денежном эквиваленте можно использовать такую формулу:

ВЕРден= В * Зпост/(В – Зпер) = 1 079 000 * 281 400 / (1 079 000 – 565 000) = 590 721,01 руб.

Вывод: для того, чтобы выйти на нулевой уровень прибыли, перекрыв вложенные затраты, следует реализовать 930,7 ед. продукции на сумму 590 721,01 руб. Последующие продажи уже будут рентабельными и начнут приносить прибыль.

Большей наглядностью обладает графический способ определения значения ВЕР. Для этого необходимо построить график, сгруппировав необходимые данные в таблицу.

График строится в классической системе, откладывая по оси горизонтали данные по объему производства, по вертикали – выручки. Используя табличные сведения, строят линии выручки и затрат.

Точка пересечения линии полученной (или планируемой) выручки с линией общих затрат и является точкой безубыточности. Если опустить перпендикуляр на ось объема продаж, то можно узнать количество изделий, необходимое для реализации с целью достижения состояния отсутствия убытков и прибыли. Стоимостное выражение этой точки определяют, проведя перпендикуляр к вертикальной оси. График наглядно подтверждает правильность математических расчетов – следует продать 930,7 ед. на сумму 580 721,01 руб., чтобы выйти на нулевые убытки.

Если у вас возникли уточняющие вопросы по методике расчета или какие-либо трудности с применением формул – задайте их на форуме, мы поможем во всем разобраться.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.