Сегодня предлагаем вашему вниманию статью на тему: "сколько налогов платит ип в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Фиксированные взносы ИП на 2019 и 2020 годы уже известны. Закон опубликован.

Обновление статьи от 23.08.2018. Добавил еще подробные видео по теме статьи на 2019 год + сделал простой онлайн-калькулятор. Советую посмотреть видео ниже, в них все очень подробно рассказываю.И, кстати, все суммы по страховым взносам теперь явно указаны в статье 430 Налогового Кодекса РФ.

Добрый день, уважаемые ИП!

Удивительно, но факт. Я специально придержал эту информацию по фиксированным взносам ИП на 2019 и 2020 годы, пока соответствующий закон не опубликуют. Но вот, закон одобрили, а значит, можно написать на блоге.

Да, я уже давно не пишу про всевозможные законопроекты-однодневки, которые забываются через пару дней.

Так вот. Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» уже принят и опубликован:

Страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

- в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

- в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

- При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.» ;

Таким образом, имеем следующие значения на 2019 и 2020 год:

- Взносы в ПФР за себя (на пенсионное страхование): 29354 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 6884 руб.

- Итого за 2019 год = 36238 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 29354*8=234832 руб.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Как платить 1% в 2019 году, если доход превысит 300 000 рублей?

И снова я предпочел записать небольшое видео, чем портянку текста =)

Как быстро посчитать в зависимости от даты открытия ИП и от суммы годового дохода?

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

- Итого за 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

Как видите, они будут повышаться. Но знаете, что скажу? Все может измениться еще много раз. На моем блоге хватает примеров принятых и одобренных законов, которые впоследствии не раз менялись или дополнялись. За три предстоящих года очень многое может измениться. Так что, следите за новостями =)

Тем не менее, данный закон есть, и он уже опубликован (см. ссылку в начале этой статьи).

Про 2018 год писал отдельную статью:

Также у меня уже готов калькулятор взносов ИП “за себя” на 2018 год: https://dmitry-robionek.ru/kalkuljator-vznosov-ip-2018

С уважением, Дмитрий.

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

“Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих”

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

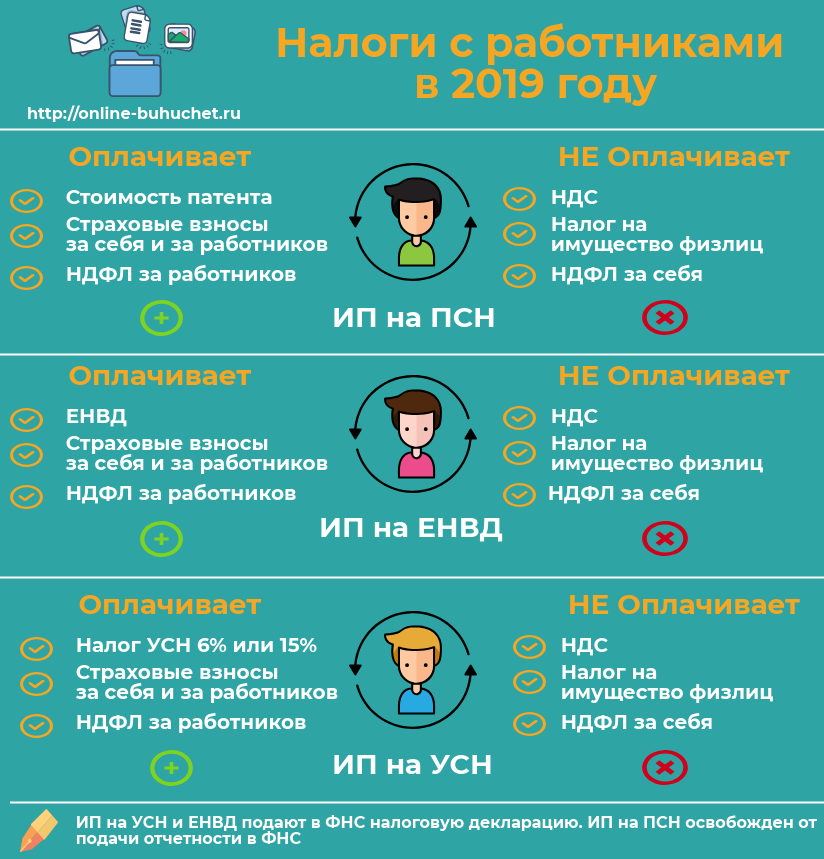

Налоги ИП с работниками в 2019 году: таблица с перечнем, сроками уплаты, отчетностью

В 2019 году предприниматели, имеющие наемных работников, оплачивают налоги в соответствие с выбранной системой налогообложения, а также перечисляют в бюджет НДФЛ, выполняя обязанности налогового агента. В статье разберем налоги ИП с работниками в 2019 году: какие налоги платят предприниматели, а от каких платежей ИП освобождены, каков срок уплаты налога ИП с работниками на УСН, ЕНВД, ПСН, какую отчетность подают ИП с работниками в контролирующие органы.

Как и в предыдущие годы, перечень налогов ИП с работниками зависит от системы налогообложения, применяемой предпринимателем в 2019 году.

Предприниматели на спецрежимах рассчитывают и уплачивают единый налог в соответствие с порядком, установленным НК РФ:

- для УСН – глава 26.2 НК РФ;

- для ЕНВД – глава 26.3 НК РФ;

- для ПСН – глава 26.5 НК РФ.

Предприниматели-«спецрежимники» освобождены от уплаты НДФЛ, налога на имущество и НДС. При этом ИП имеют право не платить указанные налоги только в отношении определенных операций. Особенности освобождения от уплаты налогов для ИП с работниками в 2019 году – в таблице ниже:

Предприниматель обязан начислять и выплачивать НДС в отношении следующих операций:

- ввоз импортного товара на таможенную территорию РФ;

- операции в рамках договоров простого товарищества и доверительного управления имуществом;

- для плательщиков ПСН – операции, на которые не распространяется действие патента.

ИП на спецрежиме обязан исчислять и удерживать НДФЛ при выплате зарплаты сотрудникам, после чего перечислять налог в бюджет.

Предприниматель-«спецрежимник» обязан уплачивать налог в отношении:

- личного и прочего имущества, не используемого в коммерческой деятельности;

- недвижимости, которая является объектом налогообложения согласно п. 7 ст. 378.2 НК РФ.

Налоги ИП с работниками в 2019 году: таблица для УСН, ЕНВД, ПСН

В 2019 году порядок расчета и уплаты налога для ИП на спецрежимах с работниками остался прежний.

Таблица с перечнем налогов, сроками их уплаты, отчетностью для ИП на УСН, ЕНВД, ПСН с работниками – таблице ниже:

- за 1 кв. 2019 – до 25.04.2019;

- за 1 полугодие 2019 – до 25.07.2019;

- за 9 мес. 2019 – до 25.10.2019.

Окончательный расчет (годовая сумма налога за вычетом авансов)

– до 30.04.2020

- за 1 кв. 2019 – до 25.04.2019;

- за 2 кв. 2019 – до 25.07.2019;

- за 3 кв. 2019 – до 25.10.2019;

- за 4 кв. 2019 – до 25.01.2020

- за 1 кв. 2019 – до 20.04.2019;

- за 2 кв. 2019 – до 20.07.2019;

- за 3 кв. 2019 – до 20.10.2019;

- за 4 кв. 2019 – до 20.01.2020.

Патент сроком от 1-го до 6-ти месяцев – полная оплата до окончания срока действия ПСН.

Патент сроком от 6-ти до года:

- оплата 1/3– в течение 90 дней с начала действия ПСН;

- оплата 2/3 – до окончания действия ПСН

Ежеквартально нарастающим итогом:

- за 1 кв. 2019 – до 30.04.19;

- за 1 полугодие 2019 – до 31.07.19;

- за 9 мес. 2019 – 31.10.19;

- за 2019 год – до 31.03.2020.

Бланк ⇒ 6-НДФЛ

Дополнительные налоги ИП с работниками в 2019 году

В случаях, предусмотренных действующим законодательством, ИП с работниками могут выступать плательщиками:

- налога на имущество – в отношении имущества, не используемого в предпринимательской деятельности, а также недвижимости, налога на имущество по которой рассчитывается на основании кадастровой стоимости);

- НДС – в отношении операций по ввозу товара на таможенную территорию, расчетов в рамках договоров простого товарищества и доверительного управления имуществом, а для ИП на патенте – в отношении операций, не относящихся к деятельности в рамках патента;

- транспортный налог – при наличии транспортных средств, которые выступают объектами налогообложения согласно гл. 28 НК РФ.

Таблица со сроками оплаты налога и подачи декларации по перечисленным налогам – ниже.

- за 1 кв. 2019 – до 25.04.2019;

- за 2 кв. 2019 – до 25.07.2019;

- за 3 кв. 2019 – до 25.10.2019;

- за 4 кв. 2019 – до 25.01.2020

Ежеквартально в электронном виде:

- за 1 кв. 2019 – до 25.04.2019;

- за 2 кв. 2019 – до 25.07.2019;

- за 3 кв. 2019 – до 25.10.2019;

- за 4 кв. 2019 – до 25.01.2020

Помимо налогов, ИП с наемными сотрудниками в 2019 году выплачивают страховые взносы за себя и за работников.

В отличие от предыдущих лет, в 2019 году страховые взносы ИП за себя не зависят от МРОТ, а являются фиксированными и составляют:

- по обязательному пенсионному страхованию (ОПС) – 29.354 руб.;

- по обязательному медицинскому страхованию (ОМС) – 6.884 руб.

Указанные суммы взносов действительны в случаях, когда ИП находился на учете в ЕГРИП в течение всего 2019 года. Если в течение налогового периода ИП был снят с учета, то сумма взносов рассчитывается пропорционально периоду регистрации в ЕГРИП:

СтрВзнИП без работников = (ФиксВзносОПС + ФиксВзносОМС) / 12 мес. * ПериодИП,

где ФиксВзносОПС – фиксированный взнос на обязательное пенсионное страхование (ОПС);

ФиксВзносОМС – фиксированный взнос на обязательное медицинское страхование (ОМС);

ПериодИП – период деятельности ИП (пребывание на учете в ЕГРИП) в календарных месяцах.

Кроме того, ИП, доходы которого превысили 300.000 руб., по итогам календарного года, помимо фиксированной суммы взносов, оплачивает дополнительных взнос по ОПС в размере 1% от разницы между фактической суммой дохода и предельно установленной величиной:

ДопВзносОПС = (ФактДоход – 300.000 руб.) * 1%,

где ФактДоход – фактический доход, рассчитанный ИП за год в соответствие с используемой системой налогообложения.

Взносы по обязательному социальному страхованию ИП за себя в 2019 году не выплачивают.

Предприниматели, имеющие статус работодателей, оплачивают страховые взносы за наемных работников в соответствие с тарифами, установленным ст. 426 НК РФ:

Индивидуальные предприниматели (ИП) РФ, как и остальные работающие российские граждане, обязаны производить отчисления в пенсионный фонд (ПФ) и фонд обязательного медстрахования (ФОМС). В отличие от нанятого персонала, когда уплату налоговых платежей производит работодатель, ИП осуществляет взносы за себя самостоятельно.

В 2019 году суммы зафиксированы, не зависят от уровня МРОТ, и составят:

- в ПФ 29 354 рубля;

- в ФОМС 6 884 рублей.

Итоговый взнос 36 238 рублей обязан оплатить каждый ИП до 31 декабря 2019 г. вне зависимости от полученной прибыли или понесенного убытка. Кроме фиксированного, есть дополнительный налог при получении прибыли сверх 300 тысяч рублей.

Поводом для отсрочки уплаты взносов ИП могут послужить такие причины, прописанные статьей 430 Налогового Кодекса РФ:

- в случае несения срочной воинской службы;

- в период ухода за ребенком, до достижения им 1 года и 6 месяцев, при использовании этой льготы несколько раз, общий период не должен превышать 6 лет;

- уход за ребенком-инвалидом, пожилым человеком или инвалидом 1 группы;

- нахождение рядом с супругом-военнообязанным в местах проживания, где запрещено заниматься выбранным видом предпринимательской деятельности, но суммарный период не должен превышать 5 лет;

- нахождение за пределами РФ рядом с супругом дипломатом, представителем консульства, торгпреда России, общим сроком не более 5 лет.

При наступлении одного из указанных условий, предприниматель заполняет форму, в которой информирует ту налоговую службу, где он зарегистрирован. Исключений при рождении ребенка, ухода за ним или других пунктов, но с продолжением предпринимательской деятельности, не допускается. Если бизнес работает, то налоги платить необходимо. Ни наступление пенсионного возраста, ни многодетность, ни дополнительная работа по найму не являются послаблением для взноса в ПФ и фонд медицинского страхования.

При получении прибыли от предпринимательской деятельности до 300 000 рублей, ИП платит только фиксированный налог в размере 36 238 рублей.

В случае получения дохода предпринимателем сверх 300 тысяч, необходимо самостоятельно уплачивать дополнительный налог, составляющий 1% от суммы. Например, если ИП в 2019 за весь календарный год получил прибыль 4 593 000 рублей, взносы составят:

- фиксированный налог 36 238 руб.;

- дополнительный (4 593 280 — 300 000) * 1% = 42 932,80 руб.

Общая сумма взносов для уплаты налогов 79 170,80 рублей. Следует знать, что максимальная сумма дополнительного налога, не должна превышать восмикратно фиксированный налог в пенсионный фонд. Значит, общие платежи при доходе свыше 300 тысяч, вне зависимости от прибыльности бизнеса не могут превысить сумму 29 354*8 = 234 832 рубля. Оплата взносов разрешена единоразово или поквартально, равными долями по месту регистрации ИП, даже если деятельность осуществляется в другом регионе.

Для расчета дохода, с которого будет уплачен дополнительный налог, учитывают схему выбранного налогообложения, исходя из статьи 430 НК РФ:

- Общая схема налогообложения (ОСНО) – доходы за вычетом предпринимательских вычетов.

- Упрощенная налоговая система (УПН) и единый сельхозналог (ЕСХН) – реализационные и внереализационные доходы вообще без учета расходов.

- Единый налог на вмененный доход (ЕНВД) – вмененный доход рассчитывается по заданной формуле.

- Патентная система налогообложения (ПСН) – потенциально ожидаемый годовой доход, прописанный перечнем нормативно-правовых актов (НПА).

В наиболее выгодном положении находятся предприниматели, выбравшие ЕНВД и ПСН. Например, если НПА на грузоперевозки потенциальный годовой доход указан 6000 руб, то и дополнительный налог будет рассчитан исходя из этой цифры. Хотя ясно, что доходность сферы грузоперевозок приносит прибыли другого порядка. При ОСНО предпринимательские расходы не учитываются вообще, а при УСН и ЕСХН доход считается чистым, без каких-либо понесенных затрат, что кажется несправедливым очень многим предпринимателям.

Дополнительный налог для предпринимателей с прибылью свыше 300 тысяч, уплачивается до 01.07.2020 года.

- в пенсионный фонд 29354/12*10 = 24461,67 руб.;

- в ФОМС 6884/12*10 = 5736,67 руб.

За вторую половину февраля 28-15 = 13 дней (в 2019 в феврале 28 дней):

- в ПФ 29354/12 * 13/28 = 1135,72 руб.;

- в ФОМС 6884/12*13/28 = 266,35 руб.

Итого ИП за неполный 2019 год, осуществляя взносы налоговой службе за себя, необходимо оплатить:

- в ПФ 25597,39 руб.;

- в ФОМС 6003,02 руб.;

- общий фиксированный налог при любой системе налогообложения и получении дохода до 300 тысяч рублей составит 31600,41 рублей.

В случае прекращения работы, процедура расчета такая же, но следует учесть, что оплатить фиксированный налог необходимо в течение 15 дней с момента подачи заявления о закрытии ИП, а не дожидаться 31 декабря.

Фиксированные взносы ИП за себя в 2019 году: видео

Налоговое законодательство, регулирующее деятельность индивидуальных предпринимателей, постоянно меняется. Какие-то моменты упрощаются, а где-то контроль, наоборот, ужесточается. Давайте разберёмся с изменениями налогов для ИП в 2019 году: на что нужно настраиваться? И чего стоит опасаться, если вообще стоит?

Учтите, что информация актуальна на момент публикации. До 2019 года ещё что-то может поменяться, хотя и незначительно (с большой долей вероятности).

Для начала напомним, что индивидуальные предприниматели обязаны платить налоги «за себя», и в 2019 году ситуация не поменяется. Речь идёт о фиксированных отчислениях в бюджет, которые нужно производить вне зависимости от того, ведёт ли бизнесмен какую-то деятельность в принципе или нет.

Причём фиксированный налог для ИП в 2019 году, как и в прошлые периоды, не имеет никакого отношения к размеру МРОТ. Он устанавливается на основании закона №335-ФЗ (статья 430) от 2017 года. Теперь нужно будет отчислять:

- в ПФР – 29354 рубля;

- на медицинское страхование – 6884 рублей.

Как видите, в 2019 году для индивидуальных предпринимателей запланировано повышение налогов до 36 238 рублей. Выплатить указанную сумму можно одним платежом или частями, но бизнесмен в любом случае должен перевести её до 31 декабря следующего года. Помимо прочего, если ИП получает прибыль размером больше 300 тысяч рублей, то в таком случае он должен будет дополнительно выплатить со всего, что больше этой цифры, 1%. Однако итоговой платёж не должен превышать 234 832 рублей. Предельный срок для перевода этой суммы наступает 1 июля 2020 года.

Одним из ярких нововведений следующего года в налоговой сфере будет налог для самозанятых. Фактически, речь идёт о самостоятельном налоговом режиме. И индивидуальные предприниматели могут на него перейти при выполнении определённых условий. В частности, годовой доход не должен превышать 10 миллионов рублей. Плюс ИП сможет этот налог в 2019 году выплатить, если осуществляет свою деятельность без работников. В противном случае ему нужно будет пользоваться другими режимами.

Само по себе нововведение довольно простое: достаточно отчислять 4,5% с прибыли, полученной от сотрудничества с физическими лицами, и 6,5% – с юридическими. Причём в плане процедуры всё максимально упрощено. Так, чтобы отдавать государству деньги в качестве самозанятого лица, нужно всего лишь зарегистрироваться в системе от ПФР в специальном мобильном приложении, пройти идентификацию и привязать банковскую карту. После этого перечисление соответствующих сумм в налоговую станет происходить автоматически.

На данный момент эксперимент организован только в конкретных регионах: Москва, Московская и Калужская области, Татарстан. В случае успеха внедрение будет уже на территории всей страны.

Многим предпринимателям такое нововведение нравится, что неудивительно. Если посмотреть, сколько налогов платит ИП в 2019 году «за себя», то станет понятно, что это достаточно выгодное предложение. Привлекает и простота процесса: не нужно ничего дополнительно оформлять, составлять отчётность. Достаточно лишь один раз пройти процедуру регистрации и привязки банковской карты.

Однако на этом нововведения не заканчиваются. Для ИП и компаний, которые негативно воздействуют на окружающую среду, в 2019 году предполагается ввести экологический налог. Сейчас уже есть специализированный сбор: его взимают на основании Постановления Правительства № 1073. Однако предполагается, что появится самостоятельный налог, соответствующие изменения уже готовятся в НК РФ.

Пока что непонятно, по какому принципу будет вычисляться база для этого налога для ИП в 2019 году. По одной из версий в качестве основы для расчётов собираются брать массу (объём) загрязняющих веществ. В частности, если вы выбросите тонну аммиака, то вам придётся заплатить за ущерб природы 138 рублей и 80 копеек. Причём ставки должны пересматриваться ежегодно, принимая во внимание постоянную инфляцию.

Такой налог призван поощрять бережное отношение к природе. Если индивидуальный предприниматель начнёт сокращать количество вредных выбросов, то ему можно будет платить меньше налогов. В настоящем обсуждается возможность введения нулевой процентной ставки для тех, кто использует специальные эко-технологии в процессе осуществления своей деятельности.

Повышение размера вменённого налога для ИП в 2019 году

Определённые изменения коснулись также и ЕНВД. Причём сама ставка осталась прежней, то есть речь всё ещё идёт о 15%. Однако на размер налога влияет также коэффициент. А вот его планируют увеличить до 1,915, благодаря чему возрастёт и количество соответствующих отчислений.

Напомним, что на практике ЕНВД во многом зависит от региональных властей. Именно они решают, по каким конкретно направлениям можно применять такой налог, могут повлиять на итоговую сумму. Поэтому при расчёте ЕНВД в 2019 году также стоит принимать во внимание местное законодательство.

С 1 января 2019 года ставка НДС возрастает с 18% до 20%. Это касается всех и распространяется, помимо прочего, на деятельность ИП. Однако учтите, что рост затронет только то, что было продано, оказано, произведено с 1 января. Поэтому предварительное увеличение цен на этом основании – неоправданное.

С 1 января также заканчивается льготный период для отдельных категорий индивидуальных предпринимателей. Речь идёт о следующем:

Если ИП находился на УСП по конкретным видам деятельности, а его доход за год при этом не превышал 79 миллионов рублей, то в таком случае он мог выплачивать по пенсионному страхованию 20%, а по медицинскому – пользоваться нулевой ставкой. Теперь же предпринимателю придётся по пенсионному страхованию руководствоваться ставкой 22%, а по медицинскому – 5,1%.

Если ИП находился на ПСН, то раньше социальное страхование рассчитывалось для него по нулевой ставке. С 1 января ему придётся отчислять суммы по ставке 2,9%.

Как видите, общая тенденция указывает на увеличение нагрузки на бизнесменов. Но есть и приятные новости: закон №302-ФЗ отменяет налог на движимое имущество. А ещё ИП, которые на протяжении всего 2018 года работали на УСН и пользовались при этом онлайн-кассами, могут надеяться на то, что им по итогам отчётного периода не придётся формировать декларацию и подавать её в ФНС РФ.

Подведём итоги: все изменения вполне предсказуемые. Большинство из них активно обсуждалось на протяжении всего 2018 года, например, рост НДС. Поэтому главное сейчас – понять, как формировать отчётность в связи с нововведениями. Пока что время вникнуть в детали есть, но его осталось не так уж и много: уже пора готовиться.

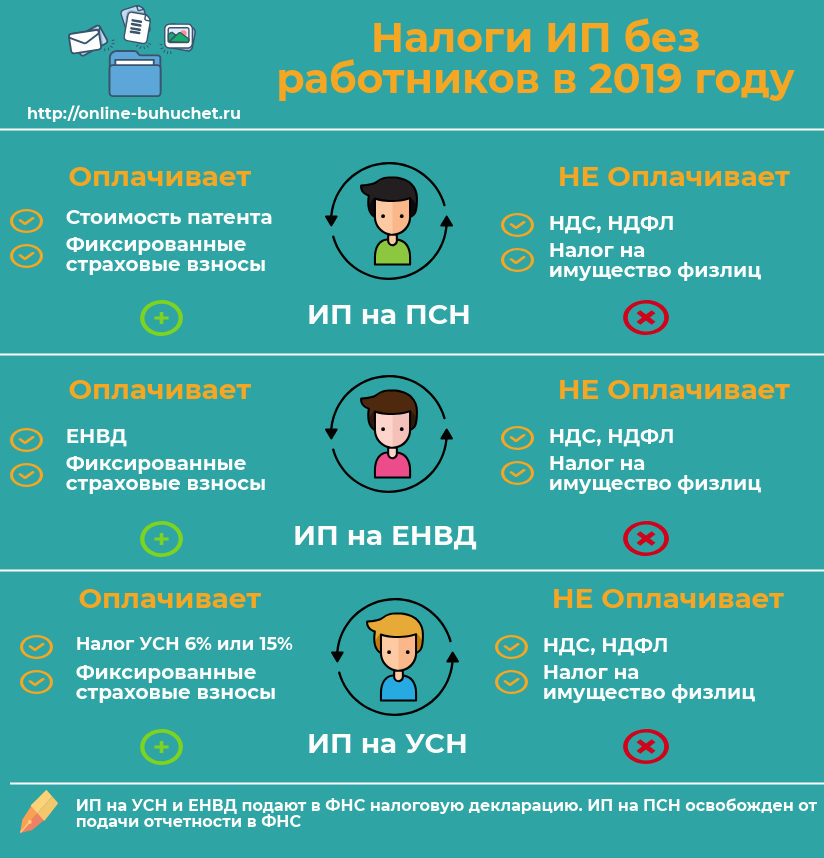

Налоги ИП без работников в 2019 году: таблица с перечнем, сроками уплаты, отчетностью

В 2019 году вступает в силу ряд законодательных изменений, касающихся порядка расчета и уплаты налогов предпринимателей и прочих самозанятых лиц. В статье разберем налоги ИП без работников в 2019 году: какие налоги и страховые взносы платят предприниматели в 2019 году, каков срок перечисления платежей в бюджет и подачи отчетности в ФНС.

Перечень налогов и сборов, уплачиваемых ИП без работников в 2019 году, зависит от системы налогообложения, выбранной предпринимателем.

Предприниматели на спецрежимах УСН, ЕНВД и ПСН платят единый налог, размер которого рассчитывается в соответствие с системой налогообложения:

- УСН (Упрощенная система налогообложения). Годовая сумма налога рассчитывается как произведение налоговой базой (общая сумма доходов для ИП на УСН «Доходы 6%» либо разница между доходами и расходами для ИП на УСН «Доходы минус расходы 15%») и налоговой ставки (6% и 15% соответственно).

- ЕНВД (Единый налог на вмененный доход). ИП-«вмененщики» рассчитывает налог на основании показателя базовой доходности, утвержденной в отношении вида деятельности, а также с учетом коэффициентов-дефляторов К1 и К2.

- ПСН (Патентная система налогообложения). ИП на ПСН оплачивают налог в виде стоимости патента в размере, равном произведению установленной базовой доходности, налоговой ставки 6%, пропорционально периоду действия патента (от 1-го до 12-ти месяцев).

Отметим, что в 2019 году федеральный коэффициент-дефлятор К1, применяемый при расчете ЕНВД, повышен на 2,5% и составляет 1,915.

Освобождение от налогов для ИП без работников в 2019 году

В 2019 году ИП без работников на спецрежимах освобождены от уплаты следующих налогов:

- НДС. Исключение составляют операции по ввозу импортной продукции на территорию РФ, а также расчеты в рамках договоров простого товарищества и доверительного управления имущества. ИП на ПСН также оплачивают НДС в отношении деятельности вне патента;

- Налог на имущество физлиц. ИП без работников на спецрежиме освобождены от уплаты налога на имущество, используемого в предпринимательской деятельности. Личное имущество ИП, не используемое в процессе деятельности, а также недвижимость, поименованная в п. 7 ст. 378.2 НК РФ подлежит налогообложению в общем порядке.

- НДФЛ. Предприниматели-«спецрежимники» освобождены от уплаты НДФЛ в отношении дохода, полученного в ходе ведения предпринимательской деятельности.

Таблица налогов ИП без работников в 2019 году: перечень, сроки, отчетность

Срок уплаты налога и подачи отчетности устанавливается для ИП без работников в зависимости от действующей системы налогообложения.

Эксперты нашего сайта подготовили консолидированную таблицу, которая содержит информацию о сроках уплаты налога и подачи отчетности для ИП без работников на УСН, ЕНВД, ПСН.

Ожидаются существенные изменения для ИП в 2019 году, обусловленные многочисленными поправками в налоговый кодекс и большим количеством новых нормативных актов. В каких-то аспектах законодательство дает послабление малому бизнесу, а в чем-то ужесточает контроль за его деятельностью. Обо всех изменениях, которые произойдут в работе ИП в 2019 году, поговорим с вами в этой статье.

ФНС совершенствует свою онлайн-деятельность из года в год. С 29 апреля 2019 года, регистрационные документы, подтверждающие внесение в ЕГРИП, работники налоговой инспекции будут отправлять на электронную почту предпринимателя. В случае необходимости бумажные экземпляры можно будет получить, подав заявление в ИФНС.

В 2018 году перед тем как подать документы для регистрации физического лица в качестве индивидуального предпринимателя, необходимо оплатить пошлину в размере 800 рублей.

С 2019 года пошлина отменяется, если документы поданы в электронном виде. Однако возможность подачи документов на сайте ФНС или сайте Госуслуги, требует наличия электронной цифровой подписи. Оформление этой подписи обойдется в пределах от 1 000 до 1 500 рублей. Но в дальнейшем наличие электронной цифровой подписи избавит предпринимателя от посещения ИФНС для сдачи отчетности. Подавать отчетность в этом случае можно будет также посредством сайта ФНС.

Приказом Минтруда № 550н от 24.08.2018 года определен минимальный размер оплаты труда. Его величина с 1 января 2019 года составит 11 280 рублей. Увеличение, по сравнению с предыдущим МРОТ, произойдет всего на 117 рублей.

Не избежать и увеличения фиксированных взносов на пенсионное и медицинское страхование в 2019 году. Общий размер пенсионных фиксированных взносов в 2019 году увеличится на 2 809 рублей по сравнению с 2018 годом и составит 29 354 рубля.

Медицинские обязательные фиксированные взносы вырастут на 1 044 рубля, оплатить в 2019 году на обязательное медицинское страхование ИП должен 6 884 рублей.

На уровне предыдущих годов останется ставка в размере 1% для дополнительных взносов на пенсионное страхование при размере годового дохода более 300 000 рублей.

Если в 2019 году при расчете суммы фиксированных взносов на пенсионное страхование и размера 1% свыше 300 000 от дохода, получается больше 234 832 рубля, то платить свыше 234 832 рублей не надо. Максимальный предел по уплате взносов ИП за себя в 2019 году составит именно эту величину – 234 832 рубля.

Для некоторых категорий предпринимателей с 1 января 2019 заканчивается и не будет продлеваться льготный тариф по уплате обязательных страховых взносов. Нагрузка для нижеперечисленных ИП по страховым взносам вырастет на 1,5%.

Налоги – это обязательные платежи, которые физические и юридические лица платят с большинства своих доходов. ИП – не исключение. Доходы от индивидуальной предпринимательской деятельности облагаются налогами в рамках выбранного налогового режима.

Порядок расчета и налоговые ставки на разных системах налогообложения для ИП заметно отличаются. Причем, итоговые суммы платежей в бюджет на одной системе могут быть в несколько раз больше, чем на другой при одних и тех же доходах. Учитывая это, очень важно сделать правильный выбор налогового режима. В этой статье вы узнаете, какие налоги платят ИП без работников в 2019 году.

Почему в теме про налоги мы обращаем внимание на наличие или отсутствие работников? Потому что индивидуальный предприниматель, который работает сам, является, по сути, самозанятым лицом. Очень часто обороты у таких ИП небольшие, и государство предоставляет им больше налоговых льгот, чем тем, кто использует наемный труд.

Но перед тем, как перейти к особенностям систем налогообложения, расскажем про страховые взносы. Эти платежи не зависят от того, на каком налоговом режиме работает предприниматель. Платить их надо даже тогда, когда бизнес не приносит доход или деятельность вообще не ведется.

Фиксированные взносы ИП – это не налоги, а перечисления на будущую пенсию и медицинское страхование предпринимателя. Размер взносов на каждый год и порядок их уплаты устанавливает Налоговый кодекс РФ. Страховые взносы учитываются при расчете общей налоговой нагрузки предпринимателя.

Обязательные платежи ИП за себя в 2019 году составляют сумму в 36 238 рублей, если годовой доход не превысил 300 000 рублей. Если же доход больше, то дополнительно надо перечислить 1% с суммы, превышающей этот лимит. Например, если за год предприниматель заработал 730 000 рублей, то дополнительный взнос равен (730 000 – 300 000) *1%) 4 300 рублей.

Обязательные взносы надо заплатить до конца текущего года, а дополнительный взнос – не позднее 1 июля следующего года. Но если платить взносы частями каждый квартал, можно сразу снижать налоги к уплате, а не делать перерасчет по итогам года.

А теперь конкретно о том, какое налогообложение предусмотрено для индивидуальных предпринимателей в России. Всего для ИП действуют пять налоговых режимов, сначала ознакомимся с ними кратко:

- ОСНО или общая система налогообложения. В рамках этой системы платят два налога — НДФЛ по ставке 13% и НДС по ставке от 0% до 20%.

- УСН или упрощенная система налогообложения. Здесь есть два варианта: УСН Доходы и УСН Доходы минус расходы. Налоговая ставка на первом варианте составляет 6% от полученного дохода, а на втором — от 5% до 15% разницы между доходами и расходами.

- ЕНВД или единый налог на вмененный доход. Особенность системы в том, что налогом облагается не тот доход, который реально получает ИП, а вмененный, т.е. заранее рассчитанный государством. Ставка налога – 15% от вмененного дохода.

- ПСН или патентная система налогообложения. Здесь так же, как на ЕНВД, в расчет берут не реальный доход, а потенциально возможный, размер которого устанавливают муниципальные органы власти. Налоговая ставка или стоимость патента – 6% от потенциально возможного дохода.

- ЕСХН или сельхозналог. Этот режим похож на УСН Доходы минус расходы, но ставка здесь составляет 6% от разницы доходов и расходов.

На общей системе налогообложения (ОСНО) могут работать все предприниматели без исключения. Остальные режимы называются специальными или льготными, потому что налоговая нагрузка на них обычно меньше.

Чтобы работать на льготных режимах, надо соблюдать ограничения для ИП, установленные в отношении количества работников, годовому доходу, видам деятельности. Расскажем об этом подробнее.

Основные ограничения на УСН установлены для годового дохода и численности работников. Доход ИП-упрощенца не должен превышать 150 млн рублей в год, а нанимать можно не более 100 человек.

Что касается видов деятельности, то упрощенцы могут заниматься всеми видами услуг, оптовой и розничной торговлей, производством. Запрет действует на организацию азартных игр, производство подакцизных товаров, банковскую и страховую деятельность, ломбарды, МФО. Большинство предпринимателей легко выполняют эти условия, поэтому упрощенная система налогообложения – самый популярный вариант у малого бизнеса.

На ЕНВД или вмененке тоже запрещено нанимать больше 100 работников, но ограничений по размеру годового дохода здесь нет. Однако этот режим действует только для определенных видов деятельности, указанных в статье 346.29 НК РФ.

Это бытовые и ветеринарные услуги, автоперевозки, розничная торговля и общепит на площадях до 150 кв. м, некоторые другие направления. ЕНВД давно планируют отменить, потому что плательщики этого налога перечисляют в бюджет небольшие суммы. Но пока его отмену в очередной раз отложили, на этот раз до 2021 года.

Ограничения для ИП на патенте самые жесткие:

- количество работников не более 15 человек;

- лимит годового дохода – 60 млн рублей;

- площадь магазина или точки общепита не должна превышать 50 кв. м;

- уплаченные взносы не уменьшают стоимость патента;

- можно вести только определенные виды деятельности, указанные в статье 346.43 НК РФ.

Кроме того, территория действия патента ограничена одним муниципальным образованием. Если вы, например, оформили патент на парикмахерские услуги в одном городе, то не можете на основании этого патента вести деятельность в другом населенном пункте. Надо оформлять новый.

Однако ограничения ПСН компенсируются сравнительно невысокой (но не всегда) стоимостью патента. В отдельных регионах по некоторым видам деятельности патент может стоить всего 500 рублей в месяц.

Ограничения для сельхозналога понятны из его названия. Применять его могут только производители сельхозпродукции, рыболовецкие производства и те, кто оказывает некоторые услуги сельхозпроизводителям.

Численность работников ИП, занятых в сфере рыболовства, не должна превышать 300 человек. Для сельского хозяйства ограничения по численности работников не установлены. Нет их и в отношении годового дохода.

Кроме этих, общероссийских, систем налогообложения с 2019 года для ИП без работников станет доступен еще один режим — налог на профессиональный доход. НПД будет действовать на территории только четырех российских регионов: Москвы, Московской и Калужской областях, Республики Татарстан. Эксперимент продлится в течение 10 лет, после чего, возможно, станет работать по всей России.

Ставка НПД зависит от категории покупателей или клиентов предпринимателя. При реализации обычным физлицам налог составит 4% от дохода, а если потребителями будут организации или ИП, то ставка составит 6%. Причем, страховые взносы за себя плательщики НПД специально платить не будут, определенный процент будет автоматически отчисляться из уплаченного налога.

Чтобы платить налог на профессиональный доход, надо зарабатывать не более 2,4 млн рублей в год, не заниматься перепродажей товаров, не нанимать работников и соблюдать еще ряд ограничений.

А теперь посмотрим на конкретном примере, какие налоги платит ИП на разных режимах при одинаковом доходе. Выберем направление, подходящее большинству систем налогообложения – розничную торговлю на площади в 40 кв. метров в городе Тверь.

Известные следующие данные:

- выручка в месяц — 350 тысяч рублей;

- расходы в месяц (закупка товаров, аренда, связь, транспорт) — 220 тысяч рублей;

- взносы ИП за себя в 2019 году — 75 238 рублей или 6 270 рублей в месяц.

Подсчитаем, сколько налогов надо платить на каждом льготном режиме:

- УСН Доходы. Выручка за год (4 200 000 рублей) умножается на ставку 6%, получаем налог, равный 252 000 рублей. Но эту сумму можно уменьшить на уплаченные страховые взносы 75 238 рублей. Получаем, что налог на УСН доходы составит 176 762 рублей.

- УСН Доходы минус расходы. Из годовой выручки отнимаем годовые расходы и уплаченные взносы (4 200 000 – 2 640 000 — 75 238), получаем 1 484 762 рублей. Умножаем на ставку в 15%, получаем налог 222 714 рублей.

- ЕНВД рассчитаем по формуле, указанной в этой статье. Коэффициент К2 по этому виду деятельности в Твери равен 0,7. ЕНВД за квартал составит 43432 рублей, а за год – 173 729 рублей. Но и эту сумму можно уменьшить на уплаченные взносы, получаем, что налог за год равен 98 491 рублей.

- Для ПСН стоимость патента считаем на калькуляторе от ФНС, получаем, что патент на 1 месяц стоит 4 406 рублей, значит, за год – 52 872 рублей. Напомним, что уменьшить стоимость патента за счет взносов нельзя.

Итак, в нашем примере самым выгодным оказался вариант ПСН, хотя так бывает не всегда.

Что касается общей системы налогообложения (ОСНО), мы не делали с ней расчет, потому что для этого нужны дополнительные данные:

- будет ли ИП приобретать для себя жилую недвижимость (в этом случае он вправе получить возврат НДФЛ на сумму до 260 000 рублей);

- станет ли предприниматель заявлять освобождение от НДС (это возможно, если доход за три месяца не превышает 2 млн рублей);

- есть ли в цене закупленного товара входящий НДС (его могут выставлять только контрагенты на ОСНО).

Но если говорить в целом, то налоговая нагрузка на общей системе обычно выше, чем на льготных режимах, поэтому ИП редко работают на ОСНО.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в 2019 году для ип")