Сегодня предлагаем вашему вниманию статью на тему: "штраф за несдачу 3-ндфл за 2019-2020 год". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Какой штраф грозит за непредставление 3-НДФЛ, даже если налог платить не нужно?

- 2 Штрафы за непредоставление или несвоевременную подачу декларации 3-НДФЛ

- 3 Налоговая декларация 3-НДФЛ в 2018-2019 годах – как заполнить?

- 4 Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?

- 5 Сроки сдачи декларации 4-НДФЛ, уплаты авансовы платежей и санкции за просрочку в 2019

Какой штраф грозит за непредставление 3-НДФЛ, даже если налог платить не нужно?

Последний день подачи 3-НДФЛ в 2019 году — 30 апреля, а рассчитанную сумму налога на доходы физических лиц нужно оплатить до 15 июля. За несвоевременное декларирование доходов, а также за неуплату НДФЛ предусмотрены штрафы (ст. 119 и 122 Налогового кодекса РФ). Рассмотрим, каков он, штраф за несдачу 3 НДФЛ в 2019 году.

Напомним на всякий случай, что декралацию о доходах нужно подавать за прошлый год (то есть в 2019 году мы подаем отчет за 2018-ый).

Нулевая декларация — это отчетность, по которой не нужно выплачивать сборы, например, когда вычет полностью покрывает полученный доход. Если говорить проще: вы получили в прошлом году деньги, которые нужно задекларировать, но налог по ним вы платить не будете, так как он весь укладывается в размер положенного вам налогового вычета. И хотя в этом случае никаких денег государству платить не нужно, но отчитаться перед налоговой стоит обязательно.

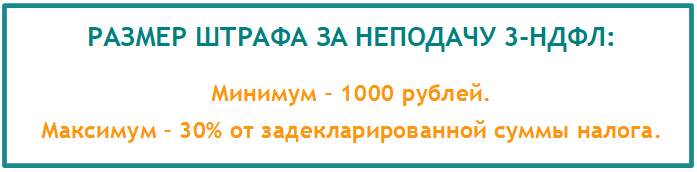

Штраф за неподачу декларации 3-НДФЛ составит 1 000 рублей (статья 119 НК РФ). ФНС требует предоставления нулевой декларации, чтобы подтвердить отсутствие НДФЛ к уплате – так они контролируют происходящее.

Если документы переданы в инспекцию позже положенного срока, и в них фигурирует сумма, положенная к уплате в госорган, то вам придется заплатить по 5% за каждый день просрочки. При этом законом установлено ограничение — штраф за несвоевременную подачу декларации 3-НДФЛ не может быть больше 30% высчитанного налога и не может быть меньше 1 000 рублей (статья 119 НК РФ).

Помните, если вы не сдали декларацию, то 1000 рублей придется отдать государству в любом случае, даже если налог уплачивать не нужно. Таков закон, предусматривающий штраф за непредоставление декларации 3-НДФЛ физическим лицом в 2019 году.

За неуплату или неполную уплату НДФЛ грозит санкция в размере 20% от суммы налога (статья 122 НК РФ). Санкция применяется в случае, если нарушение обнаружила ФНС. Если вы сами погасили задолженность вместе с пени за просрочку, то дополнительных наказаний не последует и штраф за несвоевременную сдачу декларации 3-НДФЛ физическим лицом не будет назначен.

Пени за просрочку выплат государству составят 1/300 ставки рефинансирования Центробанка РФ за каждый день просрочки — за первые 30 дней просрочки, далее — 1/150. С 2016 года ставка рефинансирования самостоятельно не утверждается, а она приравнивается к ключевой ставке ЦБ РФ. С 14 декабря 2018 года ключевая ставка составляет 7.75%.

За нарушения порядка декларирования доходов в электронном виде или за ошибки в расчетах также предусмотрено наказание — оно составит 200 рублей.

Если налог не был выплачен намеренно, то вас оштрафуют на 40% от размера неуплаченной суммы. Если сумма к уплате больше 600 000 рублей, но вы не подали отчетность и не выплатили ничего, то вам грозит уголовное преследование по 198 статье Уголовного кодекса РФ.

Несвоевременная подача 3-НДФЛ государственными работниками влечет административный штраф в размере от 300 до 500 рублей.

Штрафы за непредоставление или несвоевременную подачу декларации 3-НДФЛ

Если Вы получили какой-то доход, который подлежит декларированию (например, продали квартиры или машину), то до 30 апреля следующего года Вы обязаны подать декларацию в налоговый орган, а до 15 июля – заплатить рассчитанный в декларации налог на доходы (подробнее Срок подачи декларации 3-НДФЛ и уплаты налога). Закономерным является вопрос, а что будет, если Вы не подали вовремя декларацию или не заплатили налог. В этой статье мы подробно рассмотрим правовые последствия неподачи декларации и неуплаты налога на доходы.

Мы разделим ситуации на три основные группы и рассмотрим их отдельно:

- если Вы не подали вовремя декларацию, по которой Вам не нужно платить налог («нулевая декларация»);

- если Вы не подали вовремя декларацию, по итогам которой Вам нужно было заплатить налог;

- если Вы вовремя подали декларацию, но не заплатили вовремя налог.

Если по итогам декларации у Вас нет налога к уплате

Если Вы не подали в срок «нулевую декларацию» (декларацию, в которой вычеты полностью покрыли Ваш доход, и Вам не нужно платить налога), то:

- налоговые органы будут требовать от Вас, чтобы Вы предоставили налоговую декларацию (в частности, чтобы подтвердить, что у Вас действительно нет налога к уплате)

- Вам грозит штраф в 1000 рублей (ст. 119 НК РФ).

Пример: в 2015 году Лапин А.К. купил автомобиль стоимостью 400 тыс.рублей, в 2016 году он его продал за 300 тыс.рублей. Так как он не получил дохода (продажа меньше покупки) и у него сохранились документы на покупку, то налог он платить не должен. Однако, в связи с тем, что машина принадлежала ему менее трех лет, он должен подать декларацию 3-НДФЛ в налоговый орган. Если Лапин не подаст декларацию в срок до 30 апреля 2017 года, то налоговая инспекция пришлет ему уведомление с требованием подать декларацию, а также Лапин А.К. должен будет заплатить штраф в размере 1000 руб.

Также стоит отметить, что в случае неподачи декларации Вы также можете столкнуться с проблемами при взаимодействии с налоговыми органами. Из налоговой инспекции могут приходить о просроченной обязанности, а в случае обращения в налоговую инспекцию за получением каких-нибудь справок или оформлением вычета налоговики обязательно напомнят Вам о невыполненной обязанности, и, прежде чем предоставить необходимые документы/вычет, попросят подать декларацию и заплатить штраф.

Если по итогам декларации у Вас есть налог к уплате

Если по итогам декларации у Вас есть налог к уплате, но Вы не подали декларацию, то:

Пример: в 2015 году Муромцев А.И. получил в наследство квартиру и сразу продал ее за 3 млн.руб. Размер налога, который должен был заплатить Муромцев при продаже: 3 млн.руб. х 13% = 390 тыс.руб. Муромцев не знал, что он должен подать декларацию в налоговый орган и платить налог на доходы, и, соответственно, ничего не сделал.

В конце июля 2016 года Муромцеву пришло уведомление из налоговой инспекции о том, что он должен задекларировать продажу квартиры.

Если Муромцев сразу после получения уведомления подаст декларацию и заплатит налог (с пени), то ему грозит только штраф в размере 5% от налога за каждый просроченный месяц после подачи декларации: 3 месяца (май, июнь, июль) х 5% х 390 тыс.руб. = 58 500 руб.

Если Муромцев не подаст декларацию, то налоговый орган будет также вправе его привлечь к ответственности по статье 122 НК РФ и взыскать дополнительно штраф в размере 20% от суммы налога (78 тыс.руб.)

Если Вы подали декларацию, но не заплатили вовремя налог

Если Вы вовремя подали декларацию 3-НДФЛ, но не заплатили вовремя (до 15 Июля) налог, рассчитанный по этой декларации, то к Вам нельзя применить ни статья 119, ни статья 122 НК РФ. Единственное, что Вам грозит это пени в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день уплаты налога.

2. Не подана вовремя декларация, по итогам которой нужно было заплатить налог, но налог при этом уплачен в срок, установленный законодательством. В этом случае действует та же статья 119 НК РФ. Размер штрафа в этом случае составит 5% от суммы налога за каждый месяц просрочки, начиная с мая 2019 года. При этом сумма штрафа не может превышать 30% от суммы рассчитанного налога на доход.

Если вы обнаружили, что в поданной налоговой декларации 3-НДФЛ какие-либо сведения не отражены (отражены не в полном объеме) или есть ошибки, указаны недостоверные сведения, которые привели к занижению суммы налога, подлежащей уплате, то вы обязаны представить уточненную налоговую декларацию 3-НДФЛ за этот же налоговый период (п. 1 ст. 81 НК РФ).

Ситуация Размер штрафа Если оплата переведена в казну своевременно Следует перевести 1000 рублей в качестве штрафа Если и подача декларации, и выплата налога сделаны с задержкой, штраф составит 5% от общей суммы за каждый полный и неполный месяц просрочки Штраф составит 5% от общей суммы за каждый полный и неполный месяц просрочки

Штраф за несвоевременную сдачу декларации в налоговые органы

Нулевая декларация — это отчетность, по которой не нужно выплачивать сборы, например, когда вычет полностью покрывает полученный доход. Если говорить проще: вы получили в прошлом году деньги, которые нужно задекларировать, но налог по ним вы платить не будете, так как он весь укладывается в размер положенного вам налогового вычета. И хотя в этом случае никаких денег государству платить не нужно, но отчитаться перед налоговой стоит обязательно.

Какой штраф грозит за непредставление 3-НДФЛ, даже если налог платить не нужно

Если Вы получили какой-то доход, который подлежит декларированию (например, продали квартиры или машину), то до 30 апреля следующего года Вы обязаны подать декларацию в налоговый орган, а до 15 июля – заплатить рассчитанный в декларации налог на доходы (подробнее Срок подачи декларации 3-НДФЛ и уплаты налога). Закономерным является вопрос, а что будет, если Вы не подали вовремя декларацию или не заплатили налог. В этой статье мы подробно рассмотрим правовые последствия неподачи декларации и неуплаты налога на доходы.

Штрафы за непредоставление или несвоевременную подачу декларации 3-НДФЛ

В таком вопросе существует предельная ясность: рассматриваемую форму отчётности регулярно раз в квартал сдают все хозяйствующие субъекты – ИП, ООО, АО, ГУП и т. д., которые выплачивают доходы физическим лицам. В противном случае их ожидает за несдачу 6-НДФЛ штраф внушительных на сегодня размеров.

За нарушение срока подачи декларации 3-НДФЛ установлен штраф в размере 5% от не уплаченной в установленный срок суммы налога, подлежащей уплате на основании этой декларации, за каждый месяц просрочки уплаты. При этом штраф не может быть больше 30% от суммы налога и меньше 1 000 руб. (п. 1 ст. 119 НК РФ). Даже если сумма налога, которую Вы рассчитали, равна нулю, при несвоевременной сдаче декларации будет начислен штраф в размере 1 000 руб.

3. Декларация не подана вовремя, и налог уплачен несвоевременно. Напомним, что налог за 2016 год должен быть уплачен до 15 июля 2019 года. Если был нарушен срок подачи декларации и уплаты налога, но все же эти действия в итоге были совершены добровольно, без участия ФНС, то наложить штраф ИНФС не может. Если все же пришло уведомление от налоговой, то лицо обяжут выплатить штраф в размере 20% от суммы налога, согласно ст.122 НК РФ.

- Включение в отчет недостоверных сведений. Ответственность за него наступит, если отчитывающееся лицо не исправит отчет до выявления этой ошибки налоговым органом (п. 2 ст. 126.1 НК РФ).

- Нарушение способа представления отчета. Сдать его на бумаге могут только те работодатели, число работников у которых меньше 25 человек (п. 2 ст. 230 НК РФ). Остальные должны отчитываться электронно.

Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ

Вот и все. Теперь понятно, с каким именно штрафом за неподачу декларации может столкнуться налогоплательщик. Из всего вышесказанного следует, что основная масса граждан сталкивается либо со штрафом в 1000 рублей, либо с взысканием 20% от неуплаченных налогов (+ пени за каждый день просрочки).

Какой штраф за неподачу декларации? Штраф грозит физическому лицу за неподачу 3-НДФЛ

Форма 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ) – обязательная форма налоговой отчетности, которая представляется налоговыми агентами. Их обязанность представлять в налоговую инспекцию документы, необходимые для контроля за правильностью исчисления, удержания и перечисления налогов, предусмотрена НК (пп. 4 п. 3 ст. 24 НК РФ). Какая ответственность грозит за несдачу 6-НДФЛ или представление Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, с ошибками, расскажем в нашей консультации.

Как требует Российский Налоговый Кодекс, физическим лицам #8212; налогоплательщикам необходимо в обязательном порядке произвести уплату НДФЛ до 15 июля года, который следует за тем годом, в котором имело место получение дохода. Налог подлежит уплате по месту жительства налогового резидента, сумма налога должна быть отражена в ранее поданной декларации по форме 3-НДФЛ .

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств. Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат.

Какие положены штрафы за неуплату НДФЛ в 2019 году

Какой грозит штраф за неподачу декларации физическим лицом? Рассмотрим вариант, когда гражданин или организация не должны были уплачивать налог. Такое возможно, если расходы компании превысили доходы. Также НДФЛ не уплачивается с прибыли, полученной от реализации имущества, находящегося в собственности больше 3 (с 2016 года больше 5) лет.

Можно ли получить штраф за неподачу декларации 3-ндфл

Физически декларацию можно охарактеризовать как письменное заявление, предоставленное налогоплательщиком и содержащее информацию о полученных доходах, об объектах налогообложения, о сумме исчисленного налога, налоговых льготах и других данных, влияющих на итоговую сумму исчисленного налога.

За пропуском установленного законом срока сдачи декларации неминуемо следует штраф за 3-НДФЛ по 2016 году. Всегда ли? В нашем обзоре мы разобрались с этим вопросом.

Для всех, кто не хочет нарваться на штраф за несдачу 3-НДФЛ в 2017 году, ориентир должен быть один – 30 апреля 2017 года. С учетом переноса крайнего срока в связи с общегосударственным праздником – 1 мая – последний день сдачи этой декларации приходится на 02 мая 2017 года включительно.

Подробнее об этом см. «Когда наступает срок сдачи 3-НДФЛ за 2016 год».

Теперь рассмотрим, в каких случаях будет штраф за несдачу 3-НДФЛ в 2017 году. Пропуск физическим лицом установленного Налоговым кодексом РФ срока подачи этой декларации подпадает под общую для всей налоговой отчетности статью 119 НК РФ. Причем санкция будет наложена как за пропуск срока хотя бы на 1 день, так и вообще несдачу отчета.

Отдельная ситуация, если плательщик заявил в декларации за 2016 год и доходы, и право на вычеты по НДФЛ. В этом случае он обязан сдать такую 3-НДФЛ в установленный срок – не позднее 2 мая 2017 года. Значит, если опоздать, то штрафа не миновать.

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

Если в 3-НДФЛ заявлены только вычеты, штрафа не будет. Такая декларация не обязательна, поэтому срок сдачи на нее не распространяется.

Иногда декларация 3-НДФЛ уже сдана (вовремя), но человек понимает, что накосячил. Например, в расчетах. И тем самым занизил итоговый налог к перечислению в бюджет. Тогда, задача № 1 – обогнать налоговиков и поправить все недочеты, сдав уточненную декларацию. Штрафа не будет, если уложиться в общий срок представления первоначального отчета.

Когда налог по 3-НДФЛ не занижен, но есть иные недочеты, «уточненку» можно и не подавать. Разумеется, если отправить ее после 2 мая 2017 года, оштрафовать вас налоговики никак не смогут.

Если ошибки не привели к занижению суммы налога, уточненную декларацию 3-НДФЛ вы можете не подавать, так как в данном случае это (абз. 2 п. 1 ст. 81 НК РФ). Причем если вы представили такую декларацию после установленного срока подачи декларации (т. е. после 30 апреля), то она считается представленной без нарушения срока.

Налоговым кодексом штраф за 3-НДФЛ по 2016 году предусмотрен в размере 1/20 от суммы подоходного налога, которая должна попасть в бюджет, за каждый месяц просрочки. Причем не обязательно полный месяц.

Эта налоговая санкция становится реальной с числа, следующего за последним днем сдачи декларации по НК РФ. То есть – с 03 мая 2017 года.

Однако законом установлены ограничения по размеру штрафа за несдачу 3-НДФЛ в 2017 году:

- самый минимальный – 1000 рублей;

- самый максимальный размер не должен превышать 30% от всей суммы налога по 3-НДФЛ за 2016 год.

Имейте в виду: несоблюдение срока сдачи 3-НДФЛ в 2017 году обязывает выплатить штраф в 1000 рублей даже по нулевой декларации, в которой общий доход за 2016 год равен нулю. Особенно это актуально для ИП.

Также см. «Нулевая 3-НДФЛ для ИП за 2016 год».

ПРИМЕР

Согласно декларации 3-НДФЛ за 2016 год Пирогова должна перечислить в казну 15 000 рублей налога. Однако она слишком поздно заполнила данный отчет. Он сдан в ИФНС только 6 июня 2017 года.

-

Считаем 5% от налога по декларации:

15 000 × 5 % = 750 р.

Полностью пропущенный май и не полностью июнь считают за 2 месяца. Поэтому:

В итоге штраф за несдачу 3-НДФЛ в 2017 году для Пироговой составит 1500 рублей.

Также учтите, что:

- один пропущенный день сдачи 3-НДФЛ закон приравнивает к полному месяцу;

- если примененные вычеты позволили вообще не платить НДФЛ, т. е. к уплате – 0 рублей, все равно штраф за позднюю 3-НДФЛ составит 1000 руб.

Но штраф за 3-НДФЛ – это не единственная мера, которую применяют налоговики. Если срок сдачи этой декларации нарушил адвокат, нотариус или частный предприниматель, то по истечении 10 рабочих дней с последнего дня подачи этой отчетности на основании статьи 76 НК РФ могут быть заморожены расчетные счета в банках.

Также см. «Инструкция по заполнению 3-НДФЛ за 2016 год в программе «Декларация».

Налоговая декларация 3-НДФЛ в 2018-2019 годах – как заполнить?

Декларация 3-НДФЛ является одним из отчетов, с заполнением которого приходится сталкиваться не только бухгалтерам. Поэтому в настоящее время для многих важно иметь представление о самой форме декларации 3-НДФЛ, правилах ее заполнения, а также сроках сдачи. Подробнее об этом читайте в рубрике «Декларация (НДФЛ)» .

Что нового в заполнении декларации 3-НДФЛ в 2019 году

В 2019 году физлицам предстоит сдать отчетность за 2018 год по доходам, с которых у них не удержан налог или к которым есть возможность применения вычетов, не предоставленных на работе.

О действующих в 2018-2019 гг. вычетах читайте здесь.

Применение неиспользованных вычетов даст возможность вернуть налог. Такой возврат можно сделать через работодателя, но в ряде случаев его осуществляет только ИФНС.

Подробнее о том, какой путь в конкретной ситуации избрать для возврата НДФЛ, читайте в материале «Порядок возврата подоходного налога (НДФЛ): нюансы».

Отчитываясь о доходах и неиспользованных вычетах за 2018 год, физлица должны заполнять новую форму декларации 3-НДФЛ, утвержденную приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Подробности читайте здесь.

Если возникнет необходимость отчитаться за предшествующие годы или уточнить поданные ранее сведения, то декларацию 3-НДФЛ по ним надо подавать по форме, соответствующей действовавшим в эти периоды.

О том, где их взять и как заполнить, читайте в материале «Образец заполнения налоговой декларации 3-НДФЛ».

Найти бланк декларации 3-НДФЛ для отчета за 2018 год довольно просто — он опубликован на сайте ФНС и на нашем ресурсе.

Однако перед тем как скачать форму, необходимо удостовериться, возникает ли у физлица обязанность в представлении указанного отчета. Основной причиной, которая влечет подачу декларации 3-НДФЛ, является получение налогоплательщиком налогооблагаемого дохода. Подробнее в материале «Кто заполняет и подает декларацию 3-НДФЛ?».

Если дохода, с которого можно было бы удержать налог, у вас не возникало, то следует руководствоваться материалом «Нет облагаемого НДФЛ дохода — нет обязанности подавать декларацию».

Заполнить декларацию 3-НДФЛ можно на сайте ИФНС, в личном кабинете налогоплательщика, или на сайте госуслуг. Кроме того, существуют специализированные программы для заполнения 3-НДФЛ.

Обратите внимание! Внешне и по своей структуре бланк за 2018 год изменился довольно существенно.

Комментарии по заполнению вы найдете в материалах нашей рубрики «Декларация (НДФЛ).

А если вы планируете воспользоваться налоговыми вычетами, то ознакомьтесь со статьями ниже:

Для ИП оформление декларации имеет свои особенности. О том, на что предпринимателям надо обратить внимание, узнайте из нашей статьи «Декларация 3-НДФЛ для ИП: особенности заполнения».

Отражение исправлений в декларации 3-НДФЛ с учетом ст. 81 НК РФ сопровождается подачей уточненного расчета. О правилах оформления уточненки по данному отчету читайте в материале «Особенности уточненной налоговой декларации 3-НДФЛ».

По какой бы причине ни подавалась декларация 3-НДФЛ, большую роль играет корректное указание КБК. О КБК для НДФЛ читайте в статье «Коды бюджетной классификации для декларации 3-НДФЛ».

Правила представления декларации 3-НДФЛ регламентированы ст. 229 НК РФ. С учетом указанной нормы физлицо представляет декларацию контролерам до 30 апреля. Однако указанный срок может сдвигаться, например, если день подачи пришелся на выходной. Также сроки меняются в зависимости от причины возникновения обязанности представления 3-НДФЛ. Подробнее об этом читайте в материале «Декларация по форме 3-НДФЛ за год – сроки сдачи».

При этом налоговый орган, в который направляется декларация 3-НДФЛ, должен быть выбран по принципу, раскрытому в статье «В какую инспекцию подается декларация 3-НДФЛ?».

Особый порядок сдачи декларации 3-НДФЛ предусмотрен для ИП. Исполнение им этой обязанности может изменяться в зависимости от того:

- находится ли ИП на спецрежиме;

- имеет ли он наемных сотрудников.

Также рекомендуем посмотреть статью про сдачу декларации по форме 4-НДФЛ, из которой можно узнать о причинах возникновения у ИП обязанности представлять эту форму отчетности.

А о том, каким способом можно направлять декларации 3-НДФЛ в ИФНС, говорится в публикации «Каким образом можно сдать декларацию 3-НДФЛ в налоговую?».

Декларацию 3-НДФЛ подают налогоплательщики, получившие иные, кроме зарплатных, доходы, а также те, кто воспользовался правом на налоговый вычет. Предприниматели на ОСН сдают не только 3-НДФЛ, но и 4-НДФЛ. Рубрика «3-НДФЛ» поможет вам быть в курсе нововведений в порядке сдачи одноименной отчетности.

Всем налоговым агентам следует отчитаться по 6-НДФЛ за 1 квартал 2019 года не позднее 30 апреля 2019 года. В статье актуальный бланк и образцы заполнения всех разделов формы. Бланк можно заполнить онлайн или скачать в excel.

Внимание! Вы можете сформировать расчет по форме 6-НДФЛ онлайн в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Программа заполнит форму автоматически. Перед отправкой в налоговую инспекцию расчет будет протестирован всеми проверочными программами ФНС. Попробуйте бесплатно:

При самостоятельном заполнении 6-НДФЛ за 1 квартал вам обязательно потребуются:

Актуальная форма 6-НДФЛ за 1 квартал 2019 года (новый бланк)

6-НДФЛ – ежеквартальная налоговая отчетность фирм и предпринимателей – налоговых агентов о налоге с денежных и неденежных вознаграждений, начисленных и выданных физлицам за отчетный период. Выглядит она так:

Отчитываются по налогу с вознаграждений физлицам налоговые агенты:

Фирмы и их подразделения.

«Самозанятые» лица, ведущие предпринимательскую деятельность без наемных сотрудников. Это могут быть частнопрактикующие нотариусы, адвокаты, медиаторы, арбитражные управляющие и т.д.

Отчитываться по выплатам физлицам и удержанному с них налогу, в том числе по форме 6-НДФЛ, за 1 квартал 2019 года необходимо, если выдали денежные или неденежные вознаграждения:

сотрудникам, с которыми заключены трудовые договоры;

физлицам-исполнителям услуг или работ по договорам ГПХ;

физлицам, владеющим исключительными правами на интеллектуальную собственность, с которыми заключены лицензионные договоры или договоры на отчуждение прав и т.д.

Отчитываться по доходам физлиц и налогам с них фирмы, предприниматели и «самозанятые» лица должны в течение года ежеквартально – не позднее последнего дня следующего месяца. Сдать годовой расчет нужно не позднее 1 апреля года, следующего за отчетным.

При сдаче 6-НДФЛ действует налоговое правило о том, что крайний срок представления отчета, выпадающий на нерабочий день, сдвигается на ближайшую следующую за ним рабочую дату. Подробнее о сроках в таблице 1:

Таблица 1. Срок сдачи 6-НДФЛ в 2019 году

Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?

Сумма штрафа за несвоевременную сдачу декларации 3-НДФЛ зависит от величины налога к уплате (ст. 119 НК РФ):

- НДФЛ = 0 (налог к уплате отсутствует) — опоздание с нулевым отчетом наказывается штрафом в сумме 1 000 руб. (ст. 119 НК РФ);

- НДФЛ > 0 — штраф 5% от суммы налога (за каждый месяц просрочки со сдачей 3-НДФЛ), но не более 30% от общей суммы и не менее 1 000 руб.

Соболев А. А. в 2018 году нашел покупателя на свой побывавший в ДТП мотоцикл, приобретенный за 179 000 руб. По условиям договора купли-продажи стоимость продажи составила 95 000 руб. Мотоцикл был собственностью Соболева А. А. 1,5 года.

Сумма НДФЛ с полученного от продажи имущества дохода равна 0 (доход от продажи меньше расхода на покупку).

Соболев А. А. отчет по форме 3-НДФЛ своевременно не подал. Инспекторы оштрафовали его на 1 000 руб.

Григорьева Н. Е. сдавала в аренду однокомнатную квартиру в 2018 году и получала ежемесячный доход в сумме 12 000 руб. (годовой доход 144 000 руб., НДФЛ = 18 720 руб.). В 2019 году она представила налоговикам декларацию 3-НДФЛ позже положенного срока на 2,5 мес., хотя налог уплатила вовремя.

Налоговики рассчитали сумму наказания за это нарушение:

18 720 руб. × 5% × 3 мес.= 2 808 руб.,

где 3 мес. — число полных (2) и неполных (1) месяцев несвоевременности сдачи 3-НДФЛ.

Наложить штраф инспекторы вправе только в том случае, если в соответствии с НК РФ налогоплательщик обязан представить налоговикам 3-НДФЛ. Кто попадает в данную категорию, см. далее.

Полный список физлиц, обязанных подавать 3-НДФЛ, приведен в ст. 228 НК РФ. В эту категорию попали:

- самостоятельно рассчитывающие НДФЛ граждане (ИП на ОСНО, адвокаты, нотариусы и др.);

- получившие облагаемый НДФЛ дополнительный доход (выигрыш в лотерею, от сдачи жилья в аренду, от продажи машины и др.);

- получившие за пределами РФ доход налоговые резиденты.

Детализацию списка лиц, обязанных подавать в инспекцию отчет по форме 3-НДФЛ, см. в материале «Кто заполняет и подает декларацию 3-НДФЛ».

Наложить штраф за несвоевременное представление 3-НДФЛ инспекторы не вправе, если физлицо подает декларацию с целью получения налоговых вычетов, не декларируя при этом никаких доходов. Для таких ситуаций срок отчетности не регламентируется.

Не попадают под наказание и те физлица, которые в соответствии с НК РФ не обязаны оформлять 3-НДФЛ, хотя и в истекшем налоговом периоде получали доходы:

- исключительно в форме зарплаты (при этом о полученных работником суммах работодатель отчитался в налоговый орган);

- от продажи собственного имущества, которым владели более 3 лет, а по недвижимости, приобретенной после 01.01.2016, — более 5 лет (ст. 217.1 и п. 17.1 ст. 217 НК РФ).

Полезную информацию для сдачи 3-НДФЛ без штрафов см. в рубрике «НДФЛ в 2018–2019 годах — изменения, формы, особенности».

Штраф за опоздание с 3-НДФЛ зависит от суммы налога к уплате, отраженной в «опоздавшей» декларации. Составляет он 5% от суммы налога за каждый месяц опоздания со сдачей 3-НДФЛ, но не более 30% от суммы НДФЛ.

Минимальный штраф в размере 1 000 руб. может быть наложен за опоздание с 3-НДФЛ, если, по данным декларации, налог к уплате в бюджет отсутствует.

Сроки сдачи декларации 4-НДФЛ, уплаты авансовы платежей и санкции за просрочку в 2019

Декларация по форме 4-НДФЛ известна среди предпринимателей как документ о предполагаемом доходе. Она является обязательной для тех субъектов, которые используют основную систему налогообложения. Это касается и вновь зарегистрированных ИП, и перешедших на данный режим с другого, например, с упрощенной системы налогообложения. Кроме индивидуальных предпринимателей декларацию по форме 4-НДФЛ необходимо подавать руководителям крестьянско-фермерских хозяйств, нотариусам и адвокатам.

Налоговым законодательством Российской Федерации установлен срок подачи данной документации в соответствующие органы: в течение пяти рабочих дней как исполнился месяц с того дня, когда хозяйствующий субъект получил первый доход в текущем календарном году. Региональные налоговые инспекции рекомендуют подавать сведения по форме 4-НДФЛ одновременно с подачей декларации 3-НДФЛ. Это касается последующих лет ведения предпринимательской деятельности.

В документе необходимо указать сумму дохода, которая может быть получена в текущем году. При этом не учитывается сумма предполагаемых расходов. На основании тех сведений, которые поданы в налоговую службу, будет произведен расчет регулярных авансовых платежей. Их следует вносить трижды в год до 15 числа месяца, следующего за отчетным. В первый год первый «аванс» вносится до 15 июля, остальные ежеквартально, а в последующие годы – каждые три месяца. В случае прекращения деятельности индивидуальный предприниматель должен погасить все имеющиеся долги.

Рассчитывая предполагаемый годовой доход, индивидуальному предпринимателю следует опираться на ту сумму, которую он выручил в первый месяц. Заявленная сумма предполагаемого дохода не подлежит проверке со стороны налоговых инспекторов, поэтому вся ответственность за расчет лежит на хозяйствующем субъекте. На практике каждый бизнесмен старается избегать существенных погрешностей, чтобы избежать подачи уточненной информации.

В ситуации, когда фактически полученный доход оказался существенно меньше ожидаемого, индивидуальному предпринимателю следует подать уточненную форму декларации, при этом сроки ее подачи законодательством не установлены. Этот документ позволит пересчитать «авансы» и сократить необоснованные расходы предпринимателя. Рекомендуется также подавать «уточненку» и в случае, когда заявленный предполагаемый доход оказался в половину меньше, чем реально полученный.

Нормативная правовая база предусматривает санкции лишь за нарушение сроков сдачи первичной формы 4-НДФЛ. В этой ситуации хозяйствующему субъекту придется заплатить штраф, размер которого составляет 200 рублей. Если предприниматель не подал уточняющих сведений после получения большего или меньшего дохода, то ему ничего не грозит. Вынесение санкций налоговой службой неправомерно в следующих случаях:

- за непредставление уточненных сведений;

- за непредставление первичных сведений;

- за отказ от уплаты авансовых взносов;

- начисление пени за просрочку «авансов».

Если индивидуальный предприниматель сдает 4-НДФЛ не сам, а через доверенное лицо, то необходимо оформить доверенность, заверенную нотариусом.

Про сроки предоставления декларации по НДФЛ расскажет специалистка в видео ниже:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.