Сегодня предлагаем вашему вниманию статью на тему: "отчет о финансовых результатах бланк". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Составляем отчет о финансовых результатах по форме 2

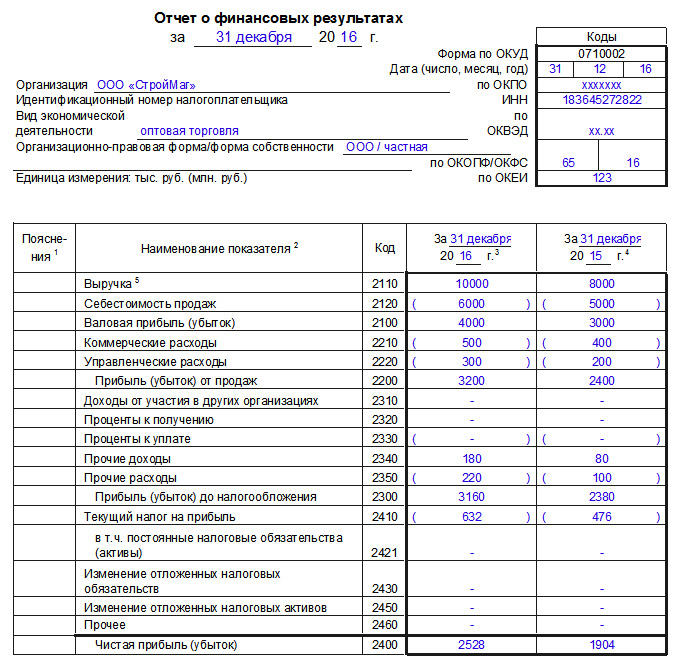

Отчет о финансовых результатах (форма 2) — это бланк строгой бухгалтерской отчетности, который отражает информацию о полученных доходах, произведенных расходах и итоговых результатах финансово-хозяйственной деятельности учреждения. Код бланка по ОКУД — 0710002, бланк утвержден Приказом Министерства финансов России от 02.07.2010 № 66н (изменение — в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н). На нашем сайте можно скачать бланк отчета о финансовых результатах.

Для раскрытия данных о полученных доходах от предпринимательской деятельности служит отчетность о целевом использовании средств. А для детализации сведений в случае, если получена сверхнормативная прибыль, норма которой определена в учетной политике (п. 1 ст. 13 закона № 402-ФЗ, п. 6 и 11 ПБУ 4/99, Информация Минфина от 04.12.2012 № ПЗ-10/2012), надлежит составлять и сдавать отчет о финансовых результатах.

Используют общеустановленный бланк отчета из приложения 1 к Приказу № 66н. Исключением являются потребительские кооперативы (СМП), которые могут применять упрощенную систему бухгалтерского учета. Для них разработан специальный бланк, закрепленный в приложении 5 Приказа № 66н.

Срок сдачи отчета о финансовых результатах — в течение 3 месяцев после окончания отчетного периода. Так как форма № 2 считается составной частью годовой отчетности, то предоставлять его нужно не позднее 31 марта года, следующего за отчетным. Таким образом, бланк по ОКУД 0710002 за 2018 год нужно подать в контролирующие органы до 01.04.2019 (дата переносится, так 31.03.2019 — воскресенье).

Если же предприятие было зарегистрировано в течение последнего квартала года (то есть с 1 октября), то оно вправе подавать отчетность по ОКУД 0710002 не сразу по истечении отчетного периода (до 31 марта), а спустя год.

Каждое юридическое лицо, которое зарегистрировано в налоговой инспекции и ведет финансово-хозяйственную деятельность, обязательно отражает все операции в бухгалтерском учете и предоставляет в контролирующие органы периодическую и итоговую отчетность.

Таким образом, отчет о финансовых результатах, равно как и бухгалтерский баланс, должны подавать абсолютно все экономически активные субъекты, независимо от их организационно-правовой формы и системы налогообложения. Это правило касается и некоммерческих организаций.

Отчет о финансовых результатах не предоставляют:

- кредитные организации;

- страховые организации;

- государственные (муниципальные) учреждения.

Индивидуальные предприниматели и иностранные компании, работающие на территории РФ, также не обязаны сдавать такую отчетность, но могут предоставлять ее по собственному желанию.

В полном формате отчет сдают все организации, которые не соответствуют параметрам, установленным для субъектов малого предпринимательства.

Согласно ч. 4 ст. 6 402-ФЗ, законодательное объявление возможности использования упрощенной формы отчета о финансовых результатах распространяется на учреждения, применяющие упрощенные способы ведения бухгалтерского учета. К ним относятся:

- представители малого бизнеса;

- некоммерческие компании;

- предприятия, функционирующие в рамках 244-ФЗ от 28.09.2010 и получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации результативности таких проектов.

Все эти учреждения вправе применять упрощенную форму. Однако для использования отчетности в упрощенном виде им необходимо закрепить такую возможность в своей учетной политике.

Бланк по ОКУД 0710002 в полном формате подают следующие категории хозяйствующих субъектов:

- учреждения, для которых законодательно закреплено требование проводить в обязательном порядке анализ и аудит своей отчетности;

- предприятия, чья деятельность связана с жилищными и жилищно-строительными кооперативами, а также с кредитными потребительскими кооперативами;

- микрофинансовые фирмы;

- партии и партийные региональные отделения;

- адвокатские конторы, бюро и палаты, коллегии адвокатов;

- юридические консультации и нотариусы;

- НКО.

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- В ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. В том случае если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все регистры подразделений объединяются в единую сводку и предоставляются в территориальную ИФНС по месту регистрации головной компании.

- В локальные органы статистики. Росстат также требует сдавать бланк в обязательном порядке. При этом если учреждение проигнорирует данную обязанность, инстанция может выставить серьезные штрафные санкции.

- Отчет ежегодно предоставляется учредителям предприятия. Владельцы изучают, анализируют, проверяют, а затем утверждают регистр.

- Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

- Отчетность могут запросить исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Однако руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подать отчетность можно различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

Второй способ — почтовое отправление или при помощи курьера. В контролирующий орган направляется письмо с регистром и обязательной описью почтового вложения.

Третий — самый удобный и быстрый способ. Отчет может предоставляться в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчетный файл подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании данного способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.

В преамбуле отчета о финансовых результатах необходимо указать:

- отчетный период, дату заполнения;

- полное наименование организации, ИНН, КПП;

- организационно-правовую форму, вид собственности;

- вид экономической деятельности;

- коды по общероссийским классификаторам;

- единицу измерения;

- местонахождение.

Далее заполняется таблица из 4 столбцов с ключевыми отчетными значениями. В нее включаются пояснения к отчету, код строки (приложение 4 Приказа № 66н), наименование и сопоставимые величины показателей за текущий и аналогичный отчетный период — год (п. 10 ПБУ 4/99).

Утверждается отчет о финансовых результатах руководителем организации.

В отчете по форме № 2 необходимо заполнить:

- Выручка — строка 2110: доходность от обычных видов деятельности.

- Себестоимость продаж — 2120: сведения о расходах по обычным видам деятельности, сформировавшим себестоимость товаров, работ или услуг.

- Валовая прибыль, убыток — 2100: данные о валовой прибыли (убытке) учреждения.

- Коммерческие расходы — 2210: расходы, непосредственно связанные с реализацией товаров, работ или услуг.

- Управленческие расходы — 2220: издержки, связанные с управлением предприятием.

- Прибыль, убыток от реализации — 2200: доходы или убытки от предпринимательской деятельности.

- Доходы от участия в других организациях — 2310: доходность, полученная от участия в уставных капиталах других учреждений.

- Проценты к получению — 2320: информация о полученных процентах, выступающих одной из разновидностей доходов.

- Процент к уплате — 2330: расходы, производимые в качестве процентов, начисленных к уплате.

- Прочие доходы — 2340.

- Прочие расходы — 2350.

- Прибыль, убыток до налогообложения — 2300.

- Текущий налог на прибыль — 2410: сумма исчисленного налога из декларации по налогу.

- Постоянные налоговые обязательства — 2421.

- Прочее — 2460.

- Чистая прибыль, убыток — 2400.

- Совокупный финансовый результат — 2500.

Если у учреждения отсутствуют фактические числовые данные, в графах проставляются прочерки.

Порядок заполнения упрощенного отчета несущественно отличается от полноформатного регистра. Главным отличием является меньшее число строк, характеризующих показатели финансово-хозяйственной деятельности. При этом алгоритм подсчета показателей упрощенного и полного форматов аналогичен. В упрощенный бланк вносятся следующие характеристики:

- выручка (стр. 2110);

- расходы по основным направлениям деятельности (стр. 2120);

- проценты за использование займов (стр. 2330);

- прочие доходы (стр. 2340);

- прочие расходы (стр. 2350);

- налоги на прибыль (стр. 2410);

- чистая прибыль (стр. 2400).

Так как отчет о финансовых результатах является формой строгой бухгалтерской отчетности, его необходимо составлять должным образом. Во избежание неверных действий и неточностей разбираемся с часто допускаемыми ошибками в отчете по форме № 2.

В первую очередь специалистам категорически запрещено скрывать реальные данные результативности своей финансово-хозяйственной деятельности.

Также при заполнении отчета нужно следить за вычислениями и не допускать арифметических ошибок. Во избежание неточностей в суммарных значениях при составлении отчета рекомендуется воспользоваться специализированными программами и сервисами.

К существенным ошибкам также относятся:

- Заполнение строки 2110 «Выручка» с учетом суммы исчисленного НДС.

- Расчет налога на прибыль без применения ПБУ «Учет расчетов по налогу на прибыль».

- Отсутствие справки, расшифровывающей отчетные показатели.

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ЕКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Отчет о финансовых результатах – Форма 2. С 2015 года

Отчет о финансовых результатах – это документ, отражающий финансовую деятельность компании. Специальная форма данного отчета утверждена МФ России (форма 2 по ОКУД 0710002) и применяется с 2015 года. Данные отчета показывают причины, по которым компания понесла убытки или получила прибыль в определенном отчетном периоде. Форма 2 составляется работниками бухгалтерии (предпочтительнее в машиночитаемом виде) для проведения анализа доходов и расходов по состоянию на конкретную дату.

Все доходы и расходы отражаются в отчете с нарастающим эффектом. При составлении отчетности важно отразить достоверное и полное финансовое состояние предприятия и если таких данных недостаточно, то применяются дополнительные пояснения и показатели.

При заполнении формы 2 требуется указать данные о предприятии (наименование, реквизиты, виды деятельности, форма собственности), дату составления отчета, единицу измерения. Отчет состоит из разделов, в которых отображаются данные о доходах и расходах по обычным и прочим видам деятельности, финансовом результате с расшифровкой прибылей и убытков.

Для заполнения отчета необходимо рассчитать выручку от продажи или предоставления услуг, ее себестоимость, прочие доходы, проценты к уплате. Вносится информация о всех видах расходов и прибыли (убытке) от продаж.

Далее в отчете рассчитывается прибыль либо убыток без налога, указываются все налоговые обязательства, а также чистая прибыль.

Предоставляется отчет о финансовых результатах предприятия в контролирующие органы в сроки, установленные нормативно-правовыми актами РФ. Нарушение этих сроков влечет административное наказание ответственных лиц организации.

Подробное заполнение по строкам отчета о финансовых результатах форма 2 за 2018 год – бланк и заполненный образец

В системе бухгалтерского учета и налоговой отчетности организации огромное значение имеет отчет о прибылях и убытках. Речь идет о, так называемой, форме 2, регламентированной специальным нормативным актом Минфина – приказом №66н от 02.07.2010.

В настоящее время данная форма имеет иное, актуальное наименование – Отчет о финансовых результатах (сокращенно – ОФР) предприятия.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ

+7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ

+7 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

Важность ОФР обусловлена тем, что в этом документе указываются сведения о доходах (выручке) организации налогоплательщика, реализационной себестоимости и затратных статьях, финансовых результатах деятельности предприятия (прибылях/убытках), а также иных показателях, характеризующих успешность работы хозяйствующего субъекта за текущий (отчетный) и предыдущий (прошлый) интервалы времени.

Все данные ОФР приводятся по двум временным периодам, что благоприятствует их сопоставлению (сравнению), глубокому изучению и факторному анализу.

Как составляется, заполняется и сдается этот отчет – рассматривается в статье.

Все цифры, фигурирующие в ОФР, характеризуют окончательный финансовый результат – прибыль и убыток, – достигнутый организацией за конкретный промежуток времени.

Показатели этого отчета в совокупности наглядно отражают пользователю, как сформировался данный результат, какие факторы (статьи) повлияли на его положительную или отрицательную динамику в отчетном (актуальном) периоде.

Кроме того, ОФР позволяет сопоставлять имеющиеся сведения текущего года со значениями аналогичных показателей предыдущего периода (года), что является основанием для углубленного анализа экономического положения предприятия в динамике.

Бухгалтерская отчетность за 2018 год:

Как уже упоминалось ранее, актуальная форма 2, характеризующая образование прибыли (убытков) юридического лица за определенные промежутки времени, именуется сейчас отчетом о финансовых результатах. Такое наименование для данной отчетной формы устанавливается теперь пунктом первым статьи четырнадцатой 402-ФЗ от 06.12.2011 (Закона «О бухучете»).

Соответственно, применяется эта форма с той отчетности, которая составлялась и подавалась организациями за 2011 год. При этом корректировка наименования данной формы, утверждена еще в 2010 году приказом Минфина РФ №66н от 02.07.2010, произошла лишь в 2015 году (согласно приказу Минфина РФ №57н от 06.04.2015).

По сути, переименование бланка формы 2 стало единственной модификацией этого отчета с 2010 года – с того самого момента, когда данная форма была впервые регламентирована (введена) приказом 66н.

Помимо изменения названия, конечно, были произведены определенные изменения во второй таблице рассматриваемого отчета (касательно слова «справочно»).

Кроме того, из стандартного шаблона отчетного бланка окончательно убрали подпись главбуха предприятия-налогоплательщика, которая, однако, еще с отчетности за 2011 год перестала считаться обязательной.

Несмотря на переименование, форму 2, официально именуемую сейчас отчетом о финансовых результатах, иногда по-прежнему называют отчетом о прибылях и убытках, поскольку суть её мало изменилась после изменения названия.

Таким образом, все эти обозначения – форма 2 финансовой отчетности, отчет о финансовых результатах (сокращенно – ОФР), отчет о прибылях/убытках – считаются тождественными, что позволяет сегодня свободно применять их в отношении конкретного бланка.

Годовой отчет о финансовых результатах, как и годовой баланс, обязательно сдается организацией в территориальные подразделения контролирующих инстанций – налоговой службы (ФНС) и статистического ведомства (Росстат).

Так, форма 2 за минувший 2018 год составляется бухгалтерами организации на протяжении первого квартала нынешнего 2019 года. Направить отдельные экземпляры ОФР обеим вышеупомянутым госструктурам следует не позднее 01 (первого) апреля 2019 года.

Форма 2, как и баланс, является неотъемлемой составляющей годовой отчетности организации. В обязательном порядке она заполняется только юридическими лицами – без каких-либо исключений.

Однако ОФР может составляться бухгалтером организации не только за отчетный год в целом (как это устанавливается общеобязательными нормативными требованиями), но и за промежуточные периоды в рамках отчетного года (за девять месяцев, полугодие, квартал, месяц).

Отчетность промежуточных периодов не считается обязательной.

Как показывает практика, она может потребоваться следующим пользователям:

- контрагентам/партнерам компании;

- инвесторам (потенциальным, действующим);

- банкам, иным кредитно-финансовым структурам;

- учредителям (собственникам) предприятия;

- менеджменту (руководству) организации;

- экономическим, финансовым подразделениям предприятия.

Бывает и так, что промежуточный отчет о финансовых результатах просто составляется за конкретный интервал (квартал, месяц, декада месяца).

Как вариант, он может формироваться с учетом неполного месяца (как правило, последнего в анализируемом периоде).

Форма 2 бухгалтерской отчетности, составляемая за минувший 2018 год и подаваемая в нынешнем 2019 году, имеет следующую структуру:

Вышеприведенная структура формы 2 впервые была применена для отчетности предприятия за 2011 год. С тех пор она сохраняет свою актуальность.

Бланк ОФР, заполняемый по рекомендованной форме Минфина РФ (приказ 66н), содержит текстовые примечания, поясняющие порядок внесения сведений в те или иные строки.

Аналогичное требование касается и той ситуации, когда бланк разрабатывается организацией самостоятельно.

К отчету может быть составлена пояснительная записка — как ее составить и когда это необходимо, читайте здесь.

При составлении и заполнении ОФР для предприятия необходимо руководствоваться рядом правил.

Порядок и особенности заполнения и формирования показателей:

- Заполнение осуществляется накопительным итогом на протяжении отчетного года. Сведения для вычислений и окончательный результат корректируются помесячно. Отчетный период для официальных документов – календарный год. Для промежуточной отчетности – любой интервал времени.

- Цифровые данные вносятся в нужные строки и графы по имеющимся сведениям бухгалтерского учета. Совершаемые вычисления (значения рассчитываемых показателей) сверяются с аналогичными итогами/оборотами по соответствующим счетам бухучета.

- Отрицательные значения показателей или суммы со знаком, противоположным исходному знаку, отражаются в закругленных скобках.

- Если в строках нет значений, в них пишутся прочерки.

- Цифровые значения индикаторов отражаются в тысячах/миллионах рублей. Знаки десятичные не применяются.

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Главная таблица ОФР с заполнением по строкам

Отчет о прибыли и убытках – форма № 2 (бланк и образец)

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

Действовавшая ранее (для отчетности за 2006–2010 годы) аналогичная форма была введена приказом Минфина России от 22.07.2003 № 67н. Она также называлась отчетом о прибылях и убытках и как форма 2 числилась в перечне форм бухотчетности. Поскольку сущность отчета при переутверждении формы изменилась мало, ее часто продолжают называть отчетом о прибылях и убытках (или для краткости формой 2). Воспользуемся этими наименованиями и мы.

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в контролирующие органы (ИФНС, Росстат) является годовая отчетность.

ОБРАТИТЕ ВНИМАНИЕ! Скоро сдавать отчетность в Росстат будет необязательно. Об этом и о других изменениях, которые произойдут в порядке сдачи начиная с отчетности за 2019 год, читайте здесь. А о повышении штрафа за несдачу отчетности до 700 тыс. руб. рассказывает эта публикация.

Ее неотъемлемая составная часть – форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Какова структура формы 2 предприятия в 2018–2019 годах

Структура отчета о прибылях и убытках 2018–2019 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

- заголовочная часть отчета, в которой указывается период, за который он составлен, дата составления, приводятся все основные статистические коды (с их текстовой расшифровкой) и ИНН юрлица, а также порядок единицы измерения, в которой в отчет вносятся цифры;

- основная таблица, содержащая сам расчет финансового результата;

- справочная таблица;

- подпись руководителя и дата подписания.

В рекомендованном приказом № 66н бланке отчета под этими сведениями содержится текст примечаний, уточняющих порядок заполнения отдельных показателей формы.

Как и любая рекомендованная к использованию форма, отчет о прибылях и убытках может быть дополнен строками и графами или разработан самостоятельно с сохранением его смысловой нагрузки.

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

- о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный капитал) с указанием величины итоговой прибыли периода, скорректированной на эти доходы;

- прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Рекомендованная форма справочной таблицы аналогична строению основной таблицы отчета и также требует введения дополнительной графы «Код».

Отчет о прибылях и убытках заполняют по следующим правилам:

- Нарастающим итогом в течение года, помесячно меняя данные для расчета и общий финрезультат. Для официальной отчетности отчетным периодом будет год. Для собственных целей юрлица его можно делать любым.

- По данным бухучета, сверяя рассчитываемые по отчету цифры с аналогичными оборотами или итогами по соответствующим бухгалтерским счетам.

- Суммы, имеющие отрицательный (или противоположный исходному, как, например, для ОНА или ОНО) знак, показывают в круглых скобках.

- Графы по строкам отсутствующих показателей прочеркивают.

О том, какие еще требования предъявляются к обязательной отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

При заполнении отчета о прибылях и убытках информацию вносят, используя данные оборотов по бухгалтерским счетам:

- 90 (в отношении основной деятельности) и 91 (по прочим доходам и расходам). Из выручки исключают суммы НДС и акцизов. Итог, полученный по отчету о прибылях и убытках в части суммы прибыли (убытка) до налогообложения, должен совпадать с аналогичным итогом счета 99.

- 09 и 77 (по ОНА и ОНО) для юрлиц, применяющих ПБУ 18/02. Значения налога на прибыль и чистой прибыли, сформировавшиеся с их использованием в отчете, должны давать соответственно сумму налога, полученную по декларации, и сумму итоговой прибыли (убытка), возникшую в бухучете.

- 83 (по доходам, не вошедшим в чистую прибыль) при внесении данных в справочную таблицу.

О правилах составления аналогичного отчета для целей МСФО читайте в материале «Составляем отчет о прибылях и убытках в формате МСФО».

Некоторые юрлица могут составлять отчет о прибылях и убытках, используя упрощенную форму. На это прямо указано в приказе № 66н, в приложении 5 к которому приведена эта форма. В ней отсутствует справочная таблица, а основная построена так же, как в полной форме отчета, но строки объединены (укрупнены).

В нее также удобно ввести дополнительную графу «Код». Особенностью указания кода в строках объединенных показателей будет выбор для них того шифра, данные по которому преобладают в строке.

О том, кто может стать составителем упрощенной отчетности, читайте здесь.

Утвержденную приказом № 66н и актуальную для 2018–2019 годов форму отчета о прибылях и убытках можно скачать на нашем сайте.

Однако в форму, содержащуюся в самом приказе, не включена графа «Код». В связи с этим дополнительно приводим бланк отчета о прибылях и убытках с включением этой графы и отражением в ней нужных кодов.

Также на нашем сайте можно посмотреть и скачать заполненный образец отчета о прибылях и убытках, составленный на актуальной форме бланка с кодами за отчетный период 2018 года.

Упрощенная форма отчета о прибылях и убытках также доступна для скачивания на нашем сайте.

Отчет о прибыли и убытках, который правильнее называть отчетом о финрезультатах, содержит информацию о том, из каких групп доходов и расходов сложился финансовый итог деятельности юрлица за период. Для подачи в ИФНС этот отчет обязателен за год, для иных целей может формироваться за другой период. Утвержденный для применения Минфином России его бланк существует в 2 вариантах: полном и упрощенном.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в 2019 году бухгалтерская и налоговая отчетность ип")