Сегодня предлагаем вашему вниманию статью на тему: "особенности бухучета для индивидуальных предпринимателей на енвд". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Будут ли какие-то подвижки в отношении бухучета ИП на ЕНВД в 2018 году? Этот вопрос продолжает будоражить сознание малого бизнеса, поскольку никто не хочет заниматься бухгалтерским учетом по полной схеме. Об этом наш комментарий.

Индивидуальные коммерсанты имеют право на использование специальных налоговых режимов, которые позволяют снизить размер налоговых отчислений в казну. Это позволяет извлекать из своей деятельности максимальную прибыль.

ЕНВД – один из таких особых режимов. Работа на нем предполагает наличие ряда обязательств. Но спешим успокоить: бухучет ИП на ЕНВД в 2018 году не подвергнется каким-либо изменениям. Пока подобных корректив в Закон о бухучете № 402-ФЗ не запланировано.

ЕНВД – один из спецрежимов налогообложения. ИП, которые используют его, относят к отдельной категории. Фискальная политика по отношению к таким бизнесменам совершенно иная, нежели к тем, кто работает на «упрощенке», общей системе. Правила бухучета ИП на ЕНВД в 2018 году – тоже свои.

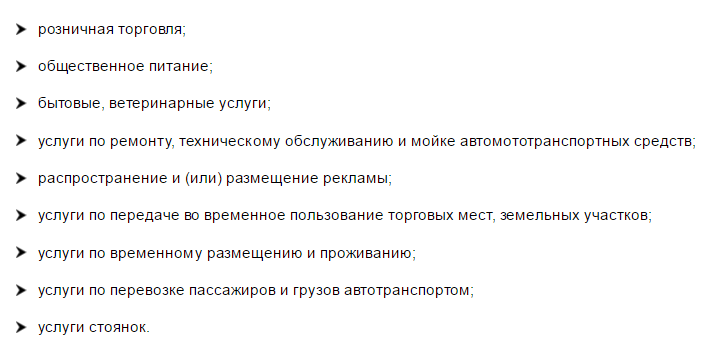

Кроме того, выбрать себе ЕНВД может не любой предприниматель. Дело в том, что его деятельность должна входить в специальный перечень.

Главное отличие ЕНВД от УСН и общего режима в том, что размер дохода и соответствующий ему налог как бы вменены предпринимателю. Исходя из утвержденных налоговым законодательством плановых показателей такие бизнесмены и делают отчисления в бюджет. Суммы зависят от:

- физических показателей;

- сферы деятельности;

- региона размещения.

По следующей ссылке можно скачать заявление ИП на применение ЕНВД.

«Вмененка» предполагает ряд особенностей, связанных с выплатой налогов. И также накладывает на коммерсанта некоторые специфические обязанности. Поэтому бизнесмены нередко задают вопрос, ведет ли бухучет ИП на ЕНВД.

Так вот: ведение бухучета не является обязанностью ИП, работающих на «вмененке». Но есть свои нюансы. Хотя на 2018 год никаких изменений в этой сфере, судя по всему, не предвидится.

В Законе о бухучете приведен перечень лиц, для которых исполнение положений этого для всех обязательного документа – прямая обязанность. В список входят и индивидуальные предприниматели.

Этот же закон гласит: ИП, которые ведут учет на основании налогового законодательства, имеют возможность отказаться от ведения бухучета.

В Налоговом кодексе (ст. 23) сказано, что плательщики должны вести подсчет своих доходов и расходов, если эта обязанность отражена в налоговых актах.

Есть в НК РФ и еще один момент. Статья 54 обязывает коммерсантов высчитывать базу налогообложения согласно данным, полученным в результате подсчета доходов и расходов своего предприятия. Порядок закреплен Минфином.

Самое интересное, что для ЕНВД такого порядка не существует. Это означает, что нормы данной статьи на ИП, работающих по «вмененке», не распространяются.

В разъяснениях 2012-го года № 03-11-11/233 финансовое ведомство четко разделило, ведет ли бухучет ИП на ЕНВД. В 2018 году данная позиция вряд ли претерпит изменения. Вот что сказано в этом документе:

А) при расчете вмененного налога бизнесмен должен использовать специальную базу. Для ее определения есть формула:

Базовая доходность × Размер физического показателя

Величину последнего определяют в зависимости от типа деятельности.

Б) ИП на «вмененке» должен вести учет физических показателей и своевременно отражать в документах их изменение.

Все это дает возможность сделать вывод, что для коммерсантов, работающих на «вмененке», вопрос, ведет ли бухучет ИП, закрыт: ведение бухучета и учета доходов, расходов не является обязанностью.

Есть и еще один аспект, освещению которого уделил внимание Минфин России. ИП, работающие на ЕНВД, выплачивают налог вне зависимости от того^

- велась ли ими деятельность;

- получили ли они доход в отчетном периоде.

После начала работы на «вмененке» такие бизнесмены обязаны делать отчисления в бюджет в установленном размере (разъяснения № 03-11-11/8433 2015-го года).

Не должны ИП – плательщики ЕНВД вести и книги по учету получаемых доходов и понесенных затрат, так как на них это обязательство не распространяется.

Правило об отсутствии необходимости вести [бухучет ИП на ЕНВД (в 2018 году и до этого), а также учет доходов – расходов, была закреплена на законодательном уровне еще более 10 лет назад. С того момента никаких нововведений принято не было. Ни в 2017 году, ни в 2018 году ИП на ЕНВД вести бухучет не обязаны.

Налоговый кодекс (ст. 346.29) устанавливает перечень физических показателей и их размер, необходимый предпринимателям для проведения расчета сумм ЕНВД.

Так, работа в торговле подразумевает использование в качестве физического показателя – торговые площади. Некоторые отрасли исходят из количества работников. А при совершении пассажирских перевозок для расчета размера налога в качестве физического показателя применяют вместительность транспорта всего автопарка.

ИП, выбравшие ЕНВД в качестве своего налогового режима, обязаны вести своевременный учет используемых физических показателей. Если их размер меняется, при расчете сумм налога к уплате необходимо учитывать обновленные показатели. Используют их с начала того месяца, в котором произошло изменение. Кроме того, плательщики отвечают за своевременность применения обновленных данных.

Как вести бухгалтерский учет и налогообложение ИП на ЕНВД

ЕНВД — это один из самых популярных для ИП видов налогообложения. Но для его применения должны быть соблюдены необходимые условия, которые необходимо знать. Кроме того, для ИП на ЕНВД стоит важный вопрос — как вести бухгалтерский учет и налогообложение.

ЕНВД расшифровывается как «Единый налог на вмененный доход». В сфере малого бизнеса это один из самых удобных налоговых режимов. Он заменяет сразу несколько налогов – НДС, НДФЛ, налог на имущество — одним взносом, налогом на вмененный доход. На ЕНВД нет лимита по размеру выручки, а специфика исчисления налога такова, что расчет отчислений производится с применением специальных корректирующих коэффициентов, которые позволяют снизить налоговое бремя за счет уменьшения налоговой базы.

Кроме того, бухгалтерия ИП на ЕНВД значительно проще и менее затрата, что позволит даже не содержать в штате отдельного специалиста. Рутинные и бумажные дела в этом случае удобнее передавать на аутсорс: вы спокойно можете заниматься развитием бизнеса, пока гуру бухгалтерии следят за документооборотом и налоговой отчетностью вашей компании.

К минусам этого способа хозяйственной деятельности стоит отнести некоторые неудобства для контрагентов, работающих с применением НДС, так как они могут возместить меньшие суммы по этому налогу.

Ведение ИП на ЕНВД не освобождает бизнесмена от отчислений налогов на заработную плату по наемным работникам, если таковые имеются.

Но основной недостаток этого налогового режима в том, что база для исчисления налога такова, что даже если ИП имеет убытки, не ведет деятельности и не получает дохода в определенный период времени, уплатить ЕНВД все равно придется, пока бизнесмен не объявит об отмене данного налогового режима. Причем убыток не может являться основанием для применения налоговых льгот ни в данном, ни в последующих налоговых периодах.

Уже не первый год идет речь о полной отмене налогового режима, но пока его действие продлевают до 2021 года.

Подробнее об изменениях в налоговом законодательстве здесь.

Как вести бухучет ИП на ЕНВД? Даже после многих лет применения этого специального режима этот вопрос продолжает оставаться темой для обсуждения и у налоговых работников, и у бухгалтеров.

С одной стороны, закону 402-ФЗ «О бухгалтерском учете», ИП входят в список лиц, обязанных вести этот учет. Статья 2 пункт 4 1-ой части этого же документа уточняет, что действие закона распространяется «на индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой».

Но этот же документ оговаривает, что при частном бизнесе предприниматель вправе отказаться от ведения этого учета при работе на спецрежимах:

Статья 346.26 НК РФ вменяет ИП обязанность учета, не определяя четких методов, форм и процедур ее осуществления. В ней говорится, что налогоплательщики обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации.

Некоторые предприниматели выбирают ЕНВД в расчете на то, что льготный режим освободит их от необходимости вести бухгалтерию. Но ведение бухучета ИП на ЕНВД интересно в первую очередь самому предпринимателю. Ведь ему необходимо учитывать, что влияет на базу для начисления налога (численность, время, площадь торгового зала). Кроме того, полноценный маркетинговый анализ невозможен без точных данных о расходах, доходах и издержках бизнеса.

Тем более никто не застрахован от налоговых проверок. Сотрудники ФНС имеют право запросить данные о подтверждении доходов и расходов, документы, по которым исчисляется ЕНВД (табели рабочего времени, договора аренды, другие), платежные поручения и квитанции о перечислениях, данные для расчета деклараций по ЕНВД, кассовые книги и документы. В соответствии с налоговым кодексом эти документы должны храниться не менее четырех лет.

Самым удобным решением в этом случае будет не пренебрегать бухгалтерской отчетностью, а передать ее в ведение аутсорс-компании. Например, можно воспользоваться помощью сервиса Главбух Ассистент. Это удобно, выгодно и безопасно: квалифицированные сотрудники возьмут на себя все рутинные задачи, а вы сэкономите на содержании штатного бухгалтера, не теряя в качестве услуг.

А вот физические показатели, которые служат основанием для начисления ЕНВД, должны учитываться в соответствии со статьей 346.20 НК РФ (пункт 3) в определенных документах, которые предприниматель может разработать самостоятельно или вести их по утвержденным образцам.

Физические показатели — это основные величины, которые ИП должен учитывать для определения суммы налога. В зависимости от вида деятельности ими выступают различные параметры:

- При различных видах услуг (бытовые, ветеринарные, доставка, ремонтные) — это «работник», то есть среднесписочная численность трудовых единиц, задействованных в этом виде деятельности. Для их учета используются «Табеля рабочего времени».

- В торговле — квадратная площадь торгового зала или места, которая определяется договором аренды.

- При грузоперевозках — единицы транспортных средств. Их учет ведется по путевым листам.

- При перевозках людей — число используемых посадочных мест. Они рассчитываются в соответствии с технической документацией транспорта

Также не стоит забывать, что при наличии наемных работников, обязанности по учету начисления и выплаты заработной платы никто не имеет права отменить.

Налог ЕНВД рассчитывается по формуле:

Базовый доход х Величина физического показателя х Коэффициент К1 х Коэффициент К2 х 15 %.

Расчеты производятся помесячно и суммируются.

Декларация сдается до 20-го числа месяца, следующего за отчетным, а уплачивается в течение последующих пяти дней.

Так, в 2019 году поквартальные даты для уплаты ЕНВД будут:

- за 1 квартал — 25 апреля 2019 года;

- за 2 квартал — 25 июля 2019 года;

- за 3 квартал — 25 октября 2019 года;

- за 4 квартал — 27 января 2020 года (перенос из-за выходного дня).

С примерами расчета ЕНВД можно ознакомиться здесь.

В качестве объекта налогообложения при ЕНВД выступает вмененный доход, который связан с базовой доходностью и величиной физических показателей.

Базовая доходность зависит от рода деятельности и ее величины строго зафиксированы на законодательном уровне.

Бухгалтерский учет при ЕНВД одними категориями налогоплательщиков может вестись на общих основаниях, другими — по упрощенному варианту. А индивидуальные предприниматели от необходимости применения бухгалтерского учета при ЕНВД и вовсе освобождены.

Применение налогового режима в виде ЕНВД имеет свои нюансы. Согласно пп. 1 и 2 ст. 346.29 НК РФ объектом налогообложения признается вмененный доход. Зависит он от величины базовой доходности, действующей повсеместно для конкретного вида деятельности, и физических показателей (количества работников, автотранспортных средств, площади помещений и пр.).

Фактически полученная прибыль в результате ведения предпринимательской деятельности и сумма произведенных расходов (за исключением некоторых случаев оплаты страховых взносов) не влияют на размер налога на вмененный доход, подлежащего уплате. Отсутствие прибыли не является причиной для неуплаты ЕНВД.

Применение вмененки у организаций сопряжено с ведением бухгалтерского учета, который с 2013 года стал для них обязательным вне зависимости от применяемой системы налогообложения (п. 1 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Обязанность по ведению бухгалтерского учета при ЕНВД лежит на всех юридических лицах. Представлять бухгалтерскую отчетность организации должны ежегодно до 31 марта, о чем свидетельствует п. 1 ст. 23 и ст. 6.1 НК РФ.

В каком виде сдавать отчетность, читайте в статье «Электронная или бумажная: как сдавать в налоговую бухотчетность?» .

Законодательство о бухгалтерском учете не предусматривает ведения бухучета индивидуальными предпринимателями (подп. 1 п. 2 закона № 402-ФЗ). За ними не закреплена и обязанность по составлению баланса, а также отчета о прибылях и убытках.

Организации, использующие систему налогообложения в виде вмененного дохода, обязаны соблюдать правила бухучета, объектами которого становятся все операции по доходам или расходам предприятия. В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» бухучет ведется методом начисления. Но субъектам малого предпринимательства разрешено использовать кассовый метод, при котором доходы и расходы учитываются после их оплаты.

Информация Минфина «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» от 19.07.2011 № ПЗ-3/2010 позволяет использовать план счетов в сокращенном виде, созданном на основе обычного. Упрощенный вариант плана предлагает заменить некоторые счета на один общий.

Так, можно использовать счет 20, объединяя на нем данные счетов 23, 25, 26, 28, 29. Счет 76 у «вмененщиков» может заменять собой счета 62, 71, 73, 75 и 79.

Бухгалтерский учет при ЕНВД подразумевает также принятие учетной политики. Кроме того, обязательно использование унифицированных (или самостоятельно разработанных) форм первичных учетных документов.

Но не стоит забывать, что льготные режимы налогообложения (в том числе ЕНВД) созданы для поддержки малых предприятий. Положения п. 4 ст. 6 закона № 402-ФЗ упрощают ведение учета для организаций, попадающих под категории МП, в том числе для «вмененщиков».

Стандартные регистры бухучета, предполагающие способ двойной записи, малые предприятия вправе не использовать. Такое правило рекомендовано для компаний, размер хозяйственных операций у которых не более 30 в месяц, а также отсутствует производство с большими материальными затратами.

Альтернативой для них становится ведение книги по учету и отражению действий, возникающих в ходе ежедневной деятельности, или же журнала учета хозяйственных операций, из которого должны быть видны источники поступления материальных благ, остатки денежных средств, благодаря чему может быть сформирована бухгалтерская отчетность. Для удобства учета производственные компании вправе заполнять упрощенные ведомости о состоянии бухгалтерских счетов.

Закон № 402-ФЗ предполагает использование обязательных реквизитов в различных формах разработанных самостоятельно регистров и в первичной документации. Согласно ст. 9 указанного закона сюда относятся наименование документа, его дата, содержание хозоперации и пр.

Перечень всех применяемых упрощенных регистров и ведомостей должен быть отражен в учетной политике организации.

Подробнее о вариантах ведения бухгалтерского учета субъектами малого предпринимательства читайте в статье «Порядок ведения бухгалтерского учета при УСН (2018)».

Формирование отчетности малыми предприятиями на вмененке

С 01.01.2013 бухгалтерский баланс обязаны сдавать все юрлица, работающие на любой системе налогообложения. Однако же, ведя полноценный бухучет при ЕНВД, организации, имеющие статус малого предприятия (МП), вправе подавать в контролирующие органы бухгалтерский баланс и отчет о прибылях и убытках в упрощенной форме.

Сдавать бухгалтерскую отчетность по упрощенной форме разрешено всем субъектам хозяйственной деятельности, попадающим под определение «малое предприятие». В этом случае должен быть соблюден ряд условий:

- численность работников не превышает 100 чел.;

- выручка от реализации не должна превышать 800 млн руб. (постановление Правительства от 04.04.2016 № 265);

- доля прочих юридических лиц в уставном капитале — не более 25%.

О других критериях отнесения организаций к субъектам малого бизнеса и особенностях формирования отчетности малых предприятий читайте в статьях:

В упрощенной бухгалтерской отчетности, которую вправе составлять малые предприятия, в том числе на ЕНВД, отражаются объединенные показатели; постатейная детализация не обязательна.

Так, актив бухгалтерского баланса, составляемого по упрощенной форме, состоит всего из 5 строк:

- Материальные внеобротные активы.

- Нематериальные, финансовые и другие внеоборотные активы.

- Запасы.

- Денежные средства и другие эквиваленты.

- Финансовые и другие оборотные активы.

Пассив упрощенного баланса включает:

- Капитал и резервы.

- Долгосрочные заемные средства.

- Другие долгосрочные обязательства.

- Краткосрочные заемные средства.

- Кредиторскую задолженность.

- Другие краткосрочные обязательства.

Отчет о финансовых результатах малых предприятий, в том числе использующих ЕНВД, включает в себя всего 6 строк:

- Выручка. Сюда заносятся данные о доходах по обычным видам деятельности.

- Расходы по обычной деятельности. Включают в себя себестоимость продаж, коммерческие и управленческие расходы.

- Проценты к уплате. В этой строке отражается сумма процентов по кредитам (при их наличии).

- Прочие доходы. Данные для заполнения этого показателя берутся на основании данных счета по внереализационным доходам, полученным в том числе от участия в иных организациях.

- Прочие расходы. Они равны внереализационным расходам организации без учета процентов к уплате.

- Налоги на прибыль (доходы). Данная строка отображает текущий налог на доходы. При использовании системы вмененного налогообложения здесь показывается сумма начисленного ЕНВД.

При ведении упрощенного бухгалтерского учета разрешено отражать в отчетности текущего периода без пересчета показателей отчетности прошлых лет:

- изменение учетной политики ( п.15.1 ПБУ 1/2008);

- исправление ошибок прошлых лет ( п.9, 14 ПБУ 22/2010).

От обязанности вести бухгалтерский учет и представлять бухгалтерскую отчетность освобождены только индивидуальные предприниматели. Организации, в том числе применяющие ЕНВД, от этих обязанностей не освобождены. Однако организации на ЕНВД, являющиеся субъектами малого предпринимательства, имеют право применять упрощенные формы ведения бухгалтерского учета и составлять упрощенную отчетность. О применении этой возможности нужно заявить в учетной политике.

Индивидуальные предприниматели (ИП), находящиеся на специальном налоговом режиме (СНР) в виде уплаты единого налога на вмененный доход (ЕНВД), занимают «особую нишу» в системе российской фискальной политики, т.к. сумма дохода, с которого они уплачивают налог, фактически «вменена» им государством в связи с осуществлением определенного вида деятельности. Этот фактор влечет за собой некоторые особенности в распространении на эту категорию плательщиков отдельных обязанностей, предусмотренных для предпринимателей. Такие особенности, в частности, имеются и в сфере бухучета ИП на ЕНВД. В 2017 году они не претерпели каких-либо изменений по сравнению с предыдущими периодами.

Однако, как следует из подпункта 1 части 2 статьи 6 указанного Федерального закона, ИП вправе не вести бухгалтерский учет в случае, если они ведут учет на основании налогового законодательства.

Подпунктом 3 пункта 1 статьи 23 Налогового кодекса РФ предусмотрено, что плательщикам необходимо вести учет доходов (расходов) в случае, если подобная необходимость установлена налоговым законодательством.

На основании пункта 2 статьи 54 Налогового кодекса РФ индивидуальные предприниматели обязаны рассчитывать налоговую базу, опираясь на сведения, полученные благодаря учету доходов и расходов в порядке, установленном Минфином России.

К предпринимателям же, применяющим ЕНВД, указанные нормы неприменимы ввиду отсутствия утвержденного Минфином России порядка учета.

Минфин России (Письмо от 08.08.2012 N 03-11-11/233 ) по этому вопросу отмечает следующее:

- во-первых, базой для расчета налога является величина вмененного дохода, рассчитываемая как произведение базовой доходности и размера физического показателя по конкретному виду деятельности;

- во-вторых, в целях исчисления налога плательщику надлежит вести учет физических показателей, а также их изменений, которые происходят в течение квартала;

- следовательно, в отношении ИП — плательщиков ЕНВД действуют положения подпункта 1 части 2 статьи 6 Федерального закона о бухгалтерском учете, т. е. бухгалтерский учет они не ведут.

Кроме этого, Минфин России высказался по данной проблеме в Письме от 20 февраля 2015 г. N 03-11-11/8433 : плательщик ЕНВД осуществляет расчет налога исходя из вмененного дохода (другими словами, потенциально возможного, а не полученного по факту). Обязанность же перечисления ЕНВД в бюджет имеет место быть вне зависимости от факта наличия дохода от предпринимательской деятельности. Порядок учета доходов и расходов, утвержденный Приказом Минфина России N 86н и МНС России N БГ-3-04/430 от 13 августа 2002 года, не распространяется на плательщиков ЕНВД (пункт 3). Следовательно, у индивидуального предпринимателя, применяющего СНР в виде уплаты ЕНВД, нет обязанности по ведению книги учета доходов и расходов.

Минфин России писал об этом еще в 2005 году (Письмо от 14.03.2005 N 03-06-05-04/58 ). Факт отсутствия необходимости ведения учета доходов и расходов, равно как и бухучета ИП на ЕНВД, ни в 2017 году, ни ранее изменениям не подвергался.

Из вышеизложенного следует вывод, что индивидуальные предприниматели, применяющие СНР в виде уплаты ЕНВД, не обязаны вести:

– ни бухгалтерский учет;

– ни учет доходов и расходов.

Размер физических показателей для расчета сумм ЕНВД предусмотрен пунктом 3 статьи 346.29 Налогового кодекса РФ.

Например, для автомобильных пассажирских перевозок физическим показателем является количество мест для пассажиров.

Минфин России и ФНС России отмечают: в целях применения главы 26.3 Налогового кодекса РФ ИП – плательщики ЕНВД ведут учет физических показателей. В случае, если в течение квартала величина физического показателя изменилась, плательщик при расчете налога должен учесть такое изменение с начала месяца, в котором оно произошло (Письмо Минфина России от 23.10.2012 N 03-11-11/324 , Письмо ФНС России от 21.08.2012 N ЕД-4-3/13838@ ).

К существующим в Российской Федерации методам налогообложения в виде основной (ОСНО) и упрощенной систем (УСН) добавлена еще одна – вмененная система налогообложения на основе ЕНВД (единого налога на вмененный доход).

Естественно, что данная система обладает определенными присущими только ей специфическими чертами. В данной статье постараемся рассмотреть основные особенности ведения бухгалтерского учета при ЕНВД.

Использовать данную систему налогообложения можно предприятиям, тип осуществляемой деятельности которых входит в перечень соответствующей статьи Налогового кодекса.

При этом средняя численность работников не должна превышать 100 человек. Необходимо уточнить, что учет численности претерпел некоторые изменения. Так, вместо показателя среднесписочной численности учитывается показатель средней численности, который включает внешних совместителей и работников по гражданско-правовому договору.

Переход на данный метод учета является добровольным, но допускается только с начала календарного года и действует в течение не менее чем 12 месяцев. Для начала работы в соответствии с этой системой налогообложения достаточно подать соответствующее уведомление.

Расчет средней заработной платы для отпускных можно произвести, руководствуясь формулой: среднедневный заработок = сумма заработанных средств за данный год :12 месяцев : 29,3.

Специальная компьютерная программа для расчета заработной платы автоматически заполняет и журнал, в котором отражаются все хозяйственные операции по расчетам с работниками. О программах по расчету з/п читайте тут.

Перед принятием решения о переходе на новый режим налогообложения желательно просчитать налоговую нагрузку при разных вариантах и выбрать наиболее подходящий.

Существенным выступает различие в ведении бухучета при ЕНВД для индивидуальных предприятий и организаций. Последние, независимо от выбранного варианта налогового учета, должны осуществлять бухгалтерский учет в установленном законом порядке. Для предпринимателей такая обязательность отсутствует.

Декларация по ЕНВД и соответствующая бухгалтерская отчетность должны быть сданы в контролирующие органы до установленной даты (20-го числа месяца после отчетного налогового периода).

Организации, использующие этот метод, освобождаются от перечисления следующих налогов:

- НДС,

- на прибыль или НДФЛ (для частных предпринимателей),

- имущественного,

- взносов по страхованию.

Все варианты налоговых выплат заменены единым налогом, оплачиваемым до 25 числа месяца после отчетного периода (квартала).

Принципы начисления и оплаты остались неизменными для:

- медицинского и пенсионного страхования (обязательного),

- страхования от производственных болезней и несчастных случаев,

- платежей по нетрудоспособности (временной) и материнству.

Налогоплательщик обязан учитывать физические данные и их изменения в ходе налогового периода (квартала). Учет производится с начала месяца, когда изменения имели место.

Объектом налогообложения считается вмененный доход, который представляет собой возможный (потенциальный) доход, рассчитанный с учетом воздействующих на его образование условий и предназначенный для использования в расчете значения единого налога.

Методика расчета предполагаемого дохода, согласно законодательству, состоит в следующем: базовая доходность (на единицу физического показателя) по конкретному типу работ умножается на физический показатель и на коэффициент (К1, или дефлятор), значение которого устанавливается правительством Российской Федерации ежегодно.

Следующая операция по умножению возможного дохода на К2 оставляет без изменения или уменьшает размер налогооблагаемого дохода. 15% от рассчитанного значения составит величину налога за месяц.

Для вывода квартального показателя следует суммировать ежемесячные значения, которые могут различаться в случае изменения значения физического показателя.

Величина налога (вмененного) рассчитывается со дня принятия на учет или на конкретную дату снятия с учета (при завершении работы по данной методике), а не со следующего месяца, как было прежде.

К основным моментам ведения бухучета при ЕНВД относятся следующие:

Учет организуется руководителем организации, он лично ведет бухгалтерский учет или нанимает квалифицированного специалиста.

Все операции должны документально оформляться и отражаться в регистрах бухгалтерского учета на основе унифицированных бланков или самостоятельно разработанных, но имеющих обязательные реквизиты.

К объектам учета относятся расходы и доходы, активы и обязательства, прочие хозяйственные операции и любые источники финансовых ресурсов.

[note]В обязательном порядке бухучет подлежит внутреннему и внешнему контролю.[/note]

По окончании отчетного периода организация представляет в контролирующий орган бухгалтерскую отчетность, состав которой меняется исходя из категории предприятия.

Законодательство о бухгалтерском учете не предусматривает обязательности ведения бухгалтерского учета при ЕНВД частными предпринимателями и гражданами, занимающимися индивидуальной практикой.

При ведении деятельности без регистрации юридического лица осуществляется учет расходов, доходов и объектов для налогообложения в порядке, утверждаемом налоговым законодательством.

Но при налоговой проверке могут быть истребованы документы, касающиеся деятельности проверяемого лица. Данное положение взаимосвязано с пунктом Налогового кодекса, обязывающим налогоплательщиков в течение четырех лет хранить бухгалтерские и налоговые документы, в том числе:

- касающиеся поступления доходов,

- подтверждающие выполнение расходов,

- необходимые для расчета налогов,

- по перечислению или удержанию налогов.

Согласно Налоговому кодексу, предприниматели, работающие по налогообложению в виде ЕНВД, не обязаны осуществлять учет доходов и расходов в ходе своей деятельности. Но плательщик обязан производить учет показателей, требуемых для налоговых расчетов.

Порядок проверки электронных подписей четко обозначен законодательством, и имеется ряд установленных правил, которые содержат 16 положений.

Срок действия электронной подписи – 365 дней. Если он закончился, а продление не выполнено, у владельца есть еще 30 дней, в течение которых он сможет произвести пролонгацию старого сертификата. Более подробно о сроках действия ЭЦП написано в этой статье.

Поэтому при проверке законным будет требование документов, подтверждающих правомерность применения данной системы учета и правильность расчета налога. К таковым относят договоры аренды, планы помещений, но не относят документы о сумме поступившего дохода и произведенных расходах.

Предприниматель не обязан предоставлять акты о выполнении работ, товарные накладные, договоры, так как они не требуются при подсчете и уплате налоговых платежей.

[note]Плательщики ЕНВД должны соблюдать порядок по осуществлению расчетных и кассовых операций в наличной и безналичной формах и хранить соответствующие документы (кассовые книги) в течение оговоренных законом сроков.[/note]

В учетных документах обязательно присутствие схемы помещения с четким разделением на торговые зоны и подсобные участки. При отсутствии разделения проверяющими инспекторами подсобные территории могут быть присоединены к торговым, что станет основанием налогового перерасчета в сторону увеличения.

Исходя из практики, единый налог на вмененный доход и ведение режима в целом – сложные процедурные понятия с позиции ведения бухгалтерского учета при ЕНВД, выявления объектов для налогообложения и налогооблагаемой базы.

Чтобы избежать проблем с контролирующими органами, можно привлекать к сотрудничеству специализированные компании или направлять на переобучение работников подразделений бухгалтерии.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.