Сегодня предлагаем вашему вниманию статью на тему: "ооо на усн". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

- средняя численность персонала фирмы за налоговый период должна быть не более 100 человек;

- доля участия в ООО других юридических лиц не должна превышать 25%;

- ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности;

- остаточная стоимость основных средств ООО должна быть не более 150 млн руб.;

- величина дохода за 2018 год не должна превысить 150 млн руб., если ООО уже работает на УСН; если же организация планирует перейти на упрощенку с 2019 года, то ее доходы за 9 месяцев 2018 года не должны быть больше 112,5 млн руб.

Подробнее об ограничениях для данного спецрежима читайте здесь.

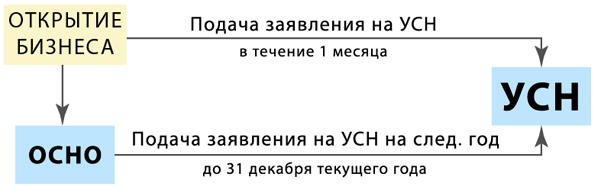

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

О действиях, которые необходимо предпринять при утрате права на УСН, читайте в материале «Лимит доходов при применении УСН».

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

- полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета;

- сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней;

- простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи.

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности – полный или сокращенный.

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из 2 объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» – от 1 до 6%.

Что делать, если нужно сменить объект налогообложения, рассказывается в материале «Как сменить объект налогообложения при УСН».

Налоговый период при УСН — год, и отчетность по налогу (декларация) ООО сдает 1 раз (за год) до 31 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 25 числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 31 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными (документально и экономически обоснованными) расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%.

О том, как рассчитать налог 6% с учетом уплаченных взносов, читайте в материале «Как ”упрощенцу“ уменьшить единый налог на страховые взносы».

Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или доходы. В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно. Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи.

Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

Больше половины ООО в России – это небольшие компании, доходы которых не превышают нескольких миллионов рублей в год. Для таких субъектов малого бизнеса разработаны специальные системы налогообложения с низкой налоговой ставкой. Одна из самых популярных — упрощенная система налогообложения для ООО.

Упрощённая система налогообложения или УСН привлекает, в первую очередь, низкой налоговой нагрузкой. Вместо нескольких налогов упрощенцы, в общем случае, платят один налог, который называется единый. Кроме того, рассчитанный налог может быть уменьшен на сумму страховых взносов, уплаченных за работников. Это особенно выгодно на варианте УСН Доходы, где налог уменьшается до 50%.

ООО на упрощенке сдает всего одну годовую декларацию. Бухучет таких организаций тоже ведется в упрощенном порядке, поэтому снижает затраты на ведение бухгалтерии.

Еще один плюс УСН – это пониженные тарифы страховых взносов за работников по многим видам деятельности, например:

- производство пищевых продуктов, одежды, мебели, транспорта;

- строительство зданий;

- деятельность в области здравоохранения и образования;

- другие социально значимые виды деятельности, указанные в статье 427 НК РФ.

Конечно, возможность сократить платежи в бюджет привлекает многих бизнесменов, но право на такие льготные условия имеют не все. Ограничения для применения УСН указаны в статье 346.12 НК РФ, поэтому к ней можно обращаться, как к первоисточнику. А здесь мы простыми словами расскажем, что надо учитывать, если вы хотите выбрать упрощенную систему для своего бизнеса.

- Во-первых, это ограничения по годовому доходу и количеству работников. Доход ООО на УСН не должен превышать 150 млн рублей в год, а средняя численность – 100 человек. Для большинства малых компаний это достаточно высокие показатели, поэтому и работают на упрощенке очень многие ООО.

- Во-вторых, для упрощенной системы действуют определенные запреты по видам деятельности. В основном, это очень прибыльные направления бизнеса: банки, страхование, НПФ, инвестиционные фонды, рынок ценных бумаг, ломбарды, производство подакцизных товаров, добыча и реализация полезных ископаемых (кроме общераспространенных), проведение азартных игр.

- В-третьих, общество с ограниченной ответственностью, претендующее на УСН, не должно иметь среди участников юридических лиц с долей свыше 25% в уставном капитале. Наличие у ООО филиала тоже будет основанием для отказа в переходе на упрощенку.

Выше мы уже говорили, что ООО на УСН, в общем случае, платят всего один налог – единый. Однако рассчитывается этот налог для двух вариантов упрощенки по-разному.

Дело в том, что под общим названием упрощенной системы объединили два достаточно разных налоговых режимах: УСН Доходы и УСН Доходы минус расходы. И хотя ограничения для перехода на оба этих режима одинаковые, но другие элементы системы налогообложения очень отличаются.

за минусом расходов

Как видно, налоговые ставки на УСН намного меньше ставок общей системы налогообложения (ОСНО), где организации платят 20% налога на прибыль и до 18% (с 2019 года до 20%) НДС.

Самое главное отличие между двумя вариантам упрощенной системы – это учет расходов. На УСН Доходы при расчете налога не учитываются никакие расходы, связанные с ведением бизнеса. А на УСН Доходы минус расходы затраты учитываются, но только документально доказанные.

Кроме единого налога, некоторые ООО на УСН обязаны платить другие налоги:

- НДС при ввозе товаров на территорию РФ;

- налог на недвижимое имущество, если оно оценивается по кадастровой стоимости (например, торговые и офисные площади);

- транспортный, земельный, водный налоги, если есть соответствующий объект налогообложения.

Если в организации есть работники, то ООО, как и каждый работодатель, платит за них страховые взносы по тарифам:

- 22% — на пенсионное страхование;

- 5,1% — на медицинское страхование;

- 2,9% — на социальное страхование;

- 0,2% до 8,5% — на страхование от профзаболеваний и травматизма.

Базой для расчета страховых взносов являются зарплата и другие выплаты работникам, поэтому конкретные суммы зависят от фонда оплаты труда.

Если же компания занимается видами деятельности, указанными в статье 427 НК РФ, тариф на пенсионное страхование снижается до 20%, а на медицинское и социальное страхование взносы вообще не выплачиваются. Такая экономия на взносах позволяет вкладывать дополнительные суммы в развитие бизнеса.

Итак, мы убедились, что упрощенная система налогообложения для ООО позволяет платить меньше налогов, чем на общей системе. Однако важным условием для налоговой оптимизации будет правильный выбор между УСН Доходы и УСН Доходы минус расходы.

Сделать его можно только раз в году, поэтому надо заранее предполагать, какой будет доля расходов в полученных доходах. Например, во многих сферах услуг затраты незначительны, поэтому стоит выбирать УСН Доходы. Если же ООО будет заниматься производством или оптовой торговлей, скорее всего, выгодным окажется вариант УСН Доходы минус расходы.

Окончательное решение стоит принимать только после индивидуального расчета налоговой нагрузки для каждого варианта УСН профессиональным бухгалтером. Тем не менее, из практики известно, что переходить на УСН Доходы минус расходы со ставкой 15% имеет смысл, если доля расходов превысит 65%. Если же региональная ставка ниже (5% или 10%), то и доля расходов может быть меньше.

Еще одно важное условие для УСН Доходы минус расходы – это возможность подтвердить расходы документально. А кроме того, перечень расходов, признаваемых налоговой инспекцией, строго ограничен статьей 346.16 НК РФ.

Невозможность учесть на этом варианте расходы, которые необходимы для бизнеса, часто вызывают недовольство упрощенцев. На первый взгляд, это кажется несправедливым, но на самом деле у плательщиков этого режима есть свои льготы.

Снижение налоговой нагрузки для УСН Доходы достигается за счет уменьшения рассчитанного налога на сумму страховых взносов, уплаченных за работников. Причем, налог может быть снижен до половины, что, конечно, очень существенно.

Возьмем для примера компанию, которая оказывает деловые услуги для бизнеса: бухгалтерские, юридические, финансовые консультации и др. Учитывая специфику деятельности, можно предположить, что основная доля расходов – это зарплата работников и уплаченные за них страховые взносы.

Предположим, что в месяц выручка от оказания услуг составляет 1 000 000 рублей, на зарплату уходит 300 000 рублей, а сумма взносов – 93 000 рублей. Переведем эти цифры в годовые показатели:

- выручка – 12 000 000;

- зарплата – 3 600 000;

- взносы – 1 116 000.

Годовой налог с общего дохода составит (12 000 000 * 6%) 720 000 рублей, но он может быть до половины уменьшен на сумму уплаченных взносов. В этом примере перечисленные взносы намного больше рассчитанного налога, но максимально его можно уменьшить только до 50%, т.е. 360 000 рублей.

А теперь сравним, каким будет налог на УСН Доходы минус расходы. Казалось бы, раз на этом режиме учитывают расходы, налог будет меньше. На самом деле, это не так.

Считаем налоговую базу (пример условный, поэтому другие расходы, кроме зарплаты и взносов, не учитываем): 12 000 000 – 3 600 000 – 1 116 000 = 7 284 000 рублей. Умножаем налоговую базу на ставку в 15% и получаем налог к уплате — 1 092 600 рублей. Это в 3 раза больше, чем на УСН Доходы, где расходы не учитываются!

Данный пример показывает, как важно предварительно рассчитать налоговую нагрузку, прежде чем вы сделаете окончательный выбор объекта налогообложения и сообщите о нем в ИФНС.

Основным критерием выбора этого объекта налогообложения будет доля расходов в предполагаемых доходах. Кроме того, надо узнать на сайте ФНС или в налоговой инспекции про действующую региональную ставку.

Дело в том, что многие регионы специально снижают ставку УСН Доходы минус расходы для тех видов деятельности, которые они хотят у себя развить. Если окажется, что региональная ставка по вашему направлению бизнеса составляет 5%, то переходить на этот режим можно при доле расходов, не достигающих 65% от доходов.

Другое важное условие этого варианта упрощенной системы – соответствие расходов установленным требованиям. К сожалению, про расходы, признаваемые на УСН, нельзя объяснить – что это такое простыми словами. Закрытый, т.е. не допускающий дополнений, список расходов приводится в статье 346.16 НК РФ. Полностью цитировать его здесь нет возможности, поэтому надо обращаться к первоисточнику.

Однако для признания расходов для УСН недостаточно, чтобы они входили в этот перечень. Все затраты должны быть подтверждены первичными документами (договоры, акты приемки, накладные и др.). Налоговые органы очень пристрастно относятся как к документальному оформлению, так и к деловой цели расходов.

И наконец, последняя важная особенность УСН Доходы минус расходы – так называемый минимальный налог. Если доля расходов очень высока, то налогоплательщик должен сравнить налог, рассчитанный по стандартной ставке, с налогом, рассчитанным по ставке 1% от оборота.

Предположим, что ООО из примера выше поменяло направление деятельности, и теперь из 12 000 000 рублей выручки доказанные расходы составляют целых 11 500 000 рублей. Налог по ставке 15% составит здесь (12 000 000 – 11 500 000) * 15% = 75 000 рублей. А вот минимальный налог, который рассчитывается от оборота, равен (12 000 000 * 1%) 120 000 рублей. В этом случае ООО должно заплатить сумму, которая больше, т.е. 120 000 рублей.

После того, как вы узнали основные сведения про УСН — что это такое, и чем выгодно для вашего бизнеса, осталось только разобраться в том, как перейти работать на этот режим.

Автоматически льготные налоговые режимы для организаций не действует, поэтому о желании перейти на УСН надо своевременно заявить. Уведомление о переходе заполняется на официально утвержденном бланке по форме 26.2-1. В уведомлении надо указать дату перехода на упрощенную систему налогообложения и выбранный вами вариант: УСН Доходы или УСН Доходы минус расходы.

Срок подачи уведомления ограничен – всего 30 календарных дней с даты регистрации общества с ограниченной ответственностью. Если вы опоздали со сроком или просто не знали о возможности выбора упрощенного режима, то подать заявление можно уже накануне следующего года – т.е. не позднее 31 декабря текущего года.

При переходе на УСН уже действующих компаний есть дополнительные ограничения:

- остаточная стоимость основных средств не должна превышать 150 млн рублей;

- сумма доходов по итогам 9 месяцев года, в котором подается уведомление, не более 112,5 млн рублей.

Каждый год подавать уведомление не надо. Если вы уже один раз заявили о переходе на упрощенную систему, то это режим действует, пока организация от него сама не откажется или не нарушит установленные ограничения (лимит доходов и работников, виды деятельности, открытие филиала и т.д.).

Ну а если вы решили поменять объект налогообложения на УСН – с «Доходы» на «Доходы минус расходы» или наоборот, то об этом подается уведомление накануне нового года. Причем, если вы переходите с УСН Доходы минус расходы на УСН Доходы, надо обязательно убедиться, что все расходы, понесенные в текущем году, будут признаны. То есть, заранее скажите своему бухгалтеру об этих планах.

Упрощенная система налогообложения для ООО: плюсы и минусы

Налоги – важная часть бюджета каждой компании. Для того, чтобы бюджет расходовался рационально, необходимо вдумчиво выбирать систему налогообложения и пользоваться льготными упрощенными вариантами, которые нам предлагает государство. О всех нюансах упрощенной системы налогообложения для ООО – в нашей статье.

УСН – вариант расчета налогов, который предполагает льготные платежи государству, избавляет от уплаты части налогов и обещает более простой документооборот с проверяющими органами. Упрощенная система введена специально для малочисленных предприятий с невысоким уровнем годовой выручки.

Режим позволяет уменьшить перечисления государству, а значит, увеличить возможность для роста и развития бизнеса. Кроме этого, на этой системе вашему бухгалтеру будет проще отчитываться перед проверяющими органами, причем в этом случае не важно ИП вы или ООО, на УСН вам будет проще строить учетную систему. Если вам сложно выбрать подходящий режим налогообложения для компании, проконсультируйтесь у профессиональных бухгалтеров аутсорсинговой компании Главбух Ассистент.

- У предприятия-налогоплательщика должен быть штат, не превышающий 100 работников.

- Доход компании не может быть свыше 150 миллионов рублей.

- На балансе ООО в остатке должна стоять сумма меньше 150 миллионов рублей.

Эти условия общие и для индивидуальных предпринимателей, и для обществ с ограниченной ответственностью. Но есть строгие ограничения, которые действуют только для ООО.

Упрощенной системой могут пользоваться те организации, у которых:

- в составе учредителей данного ООО есть юридические лица, но процент их участия менее 25;

- нет филиальной системы развития;

- организация сохраняет за собой возможность воспользоваться УСН в том случае, если ее выручка за три квартала прошедшего года не перевалила за 112,5 миллиона рублей.

С последним пунктом вы можете подробнее ознакомиться в статье 346.12 Налогового кодекса.

Данные условия легко выполнить, если у вас небольшой магазин или кафе. Более того с 2018 года произошли изменения в законодательстве по упрощенному режиму, и он стал доступнее для большего круга предприятий.

Привлекательные стороны упрощенной системы налогообложения для ООО

Главное преимущество данного режима в том, что он освобождает предпринимателей от платежей в госбюджет, которые обязательны при общей системе налогообложения (ОСНО).

Какие налоги заменяет УСН для ООО

- Процент от прибыли компании, с небольшим ограничениям: за доход от акций и процента со внешних долгов, также придется уплачивать часть государству.

- Частично от платежей за имущество на балансе. За недвижимость по кадастровой стоимости заплатить придется согласно поправками принятым три года назад. Их можно посмотреть статье 346.11 Налогового кодекса (НК), а также в законе от 2 апреля 2014 года.

- От НДС компании на УСН тоже освобождаются. За исключением случаев, когда юрлицо занимается импортом товаров в Россию

По факту эти перечисления заменены на один платеж по УСН, называемый единым налогом. Стоит понимать, что остальные сборы такие как, налог на землю, налоги за сотрудников, акцизные перечисления, платежи за транспортные средства – остаются в том же объеме.

Но сколько процентов от дохода и прибыли составит налог в рамках «упрощенки»? Существуют два варианта расчета налогов по этой системе: 6 и 15%. Сейчас мы подробно расскажем вам о вариантах расчета налогового бюджета в рамках УСН.

В этом режиме расчет суммы налога делается на основе всех доходов компании. При этом 6% – неокончательная ставка, поскольку государство разрешило регионам уменьшать ее с 6 до 1.

Поэтому перед тем как выбирать один из режимов внутри упрощенной системы уточните в местной налоговой, какой процент от доходов приходится в вашей области или республики. «6% с дохода» хорош тем, что вам не придется отчитываться об израсходованных средствах и доказывать их наличие. Но в тоже время, если ваши расходы превысят выручку, то вам всё равно придётся платить налог даже в минус себе. Поэтому часть предпринимателей, которые имеют сезонный бизнес или знают, что первое время дело будет работать с минусовым бюджетом выбирают «упрощенку» 15%.

Если вы решили выбрать вариант расчета налогов «доходы минус расходы», то от получившегося остатка вам придется уплатить в госбюджет 15%. Этот вариант подходит всем организациям, в которых расходы составляют более половины бюджета. В противном случае, лучше выбрать вариант «6% от дохода». Также стоит понимать, что вам придется документированно подтверждать трату денег в рамках бизнеса и вести специальную Книгу расходов и доходов, форма которой утверждена законодательно. Нужно, чтобы эти средства попадали под закон об отчетности по упрощенной системе. Если расходы превысили доходы, то все равно должны будете уплатить сбор. Он составит 1% от выручки компании за учетный срок.

Какие траты могут учитываться при вычислении размера платежа?

1. Фонд заработной платы.

2. Арендная плата за помещения.

3. Затраты на ремонт и нематериальные активы.

4. Покупку ноу-хау и оформление собственных изобретений.

5. На выплаты страховой компании.

6. На оплату НДС.

7. На услуги юриста, нотариуса, бухгалтера.

8. На командировочные нужды.

Полный перечень расходов смотрите в статье 346.16 НК РФ.

Все виды расчета налога по упрощенке зависят от объекта налогообложения: доходов и расходов, именно эти показатели станут вашей налоговой базой.

Еще один плюс «упрощенки» – простой учет, который сможет осилить даже один бухгалтер. Этот факт важен для небольших предприятий, которые не хотят раздувать штат. Организация, которая выбрала УСН 15%, обязана вести Книгу учета расходов и доходов (КУДиР). А затем согласно этому документу вычислять разницу между суммами и рассчитывать платеж, который затем вписывается в декларацию и передается в налоговые органы.

Если вы выбрали УСН 6%, то вести КУДиР необязательно. И если ИП освобождены от ведения налогового учета, то ООО государство обязало сохранять бухгалтерский документооборот. Утвержденную форму декларации можно скачать здесь.

Когда платить налоги ООО на УСН?

Предприятии на любой ставке отчитываются в одинаковые сроки по платежам и сдаче декларации.

Важно! ООО могут переводить УСН только с расчетного счета в банке и сохранять платежное поручение для отчетности

В рамках упрощенной налоговой системы есть платежи авансом и постфактум по окончанию года. Причем если вы не внесете аванс за УСН вовремя вас будет ждать пеня.

Следите за сроками:

- платеж за 1-ый квартал вносится до 25.04

- за полгода до 25.07

- за 3 квартала до 25.10

Авансы рассчитываются на основе накопленных сумм за каждый квартал, далее они учитываются в итоговой декларации и расчете конечного размера сбора. Единый платеж по УСН по результатам отработанного года оплачивается до 31.03 – это срок для ООО.

Предприятие ООО «Класс» имеет выручку 15 000 000 рублей. За этот же период расходы составили 14 500 000 рублей.

«Класс» находится на УСН «доходы с вычетом расходов», поэтому чтобы определить налоговую базу нужно 15 000 000 – 14 500 000 = 500 000 рублей. Далее вычисляем налог для уплаты государству: 500 000 * 15% = 75 000 рублей Затем рассчитываем минимальную планку сбора: 15 000 000 * 1% = 150 000 рублей. В результате мы платим именно 1% от дохода, поскольку меньше этой суммы, согласно законодательству, заплатить нельзя.

Если вы дочитали статью до расчета налоговых платежей по УСН, то уже решили, что этот режим вам подходит. Значит, пришло время поделиться наиболее важной информацией: как и когда можно перейти на “упрощенку”.

Если вы только планируете открывать бизнес, то стоит подать заявление на УСН сразу в момент регистрации организации, либо в течение месяца с даты официального основания компании. Но если не уложились в эти сроки, то ООО автоматически становится плательщиком налогов согласно общей системе налогообложения.

Сменить режим уплаты налогов вы сможете только на следующий год, причем порядок перехода таков, что заявление отправить в налоговую нужно уже в текущем году. Правда, срок на размышления дается немаленький, и в налоговой документы принимают вплоть до Нового года (31 декабря).

Форму заявления перехода на «упрощенку» вы можете скачать здесь.

Можно ли уменьшить налоги при УСН?

Да, есть возможность снизить налоговую нагрузку практически на половину, если находитесь на режиме «упрощенка» 6% с доходов. Вы можете уменьшить сумму налогов с помощью учета страховых платежей за сотрудников. Если ИП при низких доходах может полностью погасить страховыми взносами налог по «упрощенке», то общества с ограниченной ответственностью – лишь снизить его почти вполовину. На УСН 15% страховые платежи за работников также считаются расходами, поэтому благодаря им размер налога становится меньше.

Каждый вид бизнеса специфичен, поэтому при выборе налогообложения рассчитайте параметры расчетов с клиентами, проходимость торговой точки и ее площадь, а также множество других нюансов. Выпишите эти расходы и прикиньте: возможно, площадь всего 6 кв.м. и вам проще использовать единый вмененный налог. Или у вас производство мебели и вам выгоднее приобрести патент на ваш вид деятельности и решить практически все проблемы с ведением бухгалтерии и расчетом и выплатой налогов.

Если вы – фермер, лучше выбирать специфический ЕСХН (единый сельскохозяйственный налог), который создан специально для этой сферы деятельности. Также стоит понимать, что организации, которые не находятся на «упрощенке» и платят НДС обычно выбирают для сотрудничества предприятия с подобным налогообложением. Потому что все хотят при помощи документов компенсировать налог на добавленную стоимость. И если ваши покупатели находятся на общем налоговом режиме, то не стоит переходить на УСН, поскольку вы рискуете их потерять.

Организации, не попадающие под «упрощенку» в 2018 году

1. Компании, производящие акцизные товары (табачные изделия, спиртосодержащие напитки, нефтепродукты и другие)

2. Организации, занимающиеся разработкой месторождений полезных недр, а также их продажей (не попадают в эту категорию не ценные ископаемые, такие как песок, чернозем, каменная крошка и так далее)

3. Если они не успели предупредить о своем желании использовать УСН в 2017 году

4. Если их штат более 100 работников

Виды деятельности, которые не могу вести учет на УСН

Итоги подведем в краткой таблице, благодаря которой вы сможете сделать окончательный выбор режима налогообложения.

Большинство обществ с ограниченной ответственностью, работающих в России, функционируют на упрощенной системе налогообложения, которая облегчает администрирование и позволяет снизить расходы компании. В этой статье мы детально разберем, какие налоги платит ООО на упрощенке и на что нужно обращать внимание, чтобы не нарушить закон.

УСН — это удобная и гибкая система, которая позволяет снизить нагрузку на организацию, уделяя администрированию минимум времени и средств. Но однозначно сказать, что упрощенка — это гарантия максимальной выгоды для ООО нельзя, поскольку все зависит от множества факторов.

В России действует две системы УСН: доходы (платится 6 процентов от любой суммы, поступившей на ваш счет) и доходы минус расходы (от дохода вычитаем потраченное и с остатка уплачивается 15%). Чтобы выбрать подходящую, обратитесь к юристу или проконсультируйтесь в налоговой инспекции, какой именно вариант подойдет для вашего вида деятельности.

Организации, работающие по УСН, не платят НДС и налог на прибыль (но только в случае, если НДС не насчитывается таможней). Основную нагрузку на них составляют так называемые страховые взносы, которые составляют примерно 30 процентов от суммы, выплачиваемой в виде заработной платы сотрудникам. Кроме как за сотрудников, налог платится и за владельца компании, получающего “зарплату”.

Отметим, что налоги ООО на УСН могут быть плавающими — регионы получили право самостоятельно устанавливать их, в зависимости от состояния дел и общей финансовой нагрузки. Так, по объекту “Доходы” ставка может снижаться до 1 процента, а по “Доходы минус расходы” — до 5 процентов.

Параллельно с уменьшением ставки по упрощенке, организация имеет право снизить размер авансового платежа по ЕН, перечислив страховые взносы в нужном квартале. Юрлица и ИП при правильном подходе снижают единый налог на 40—50 процентов, а если предприниматель работает вообще без наемных сотрудников, то при малом доходе для него может вообще не произойти начисления единого налога.

На схеме “Доход минус расход” “зарплатный налог” перечисляется в графу расходов, уменьшая базу налогообложения, что дает дополнительную выгоду предпринимателю.

Внимание: ООО, работающие на УСН, оплачивают налоговые платежи исключительно безналичным способом. Оплачивать налог наличностью нельзя согласно постановлению Министерства Финансов Российской Федерации.

Согласно заключениям специалистов, упрощенная система налогообложения для ООО считается одной из наиболее легких систем в управлении. Вести бухгалтерию может сам предприниматель, не нанимая бухгалтера (конечно, если обороты небольшие). Для этого следует заполнить Книгу учета Доходов и Расходов, а также несложный бухучет, который можно организовать в различных программах, наподобие 1С. Для того, чтобы отчитаться перед налоговыми органами, необходимо сдать единую декларацию до последнего числа марта (сдается за прошедший год). Отметим, что компании и предприниматели, работающие на едином налоге, сдают подобные декларации каждые три месяца, то есть раз в квартал.

Внимание: по УСН подается одна декларация, но по нему существуют отчетные периоды (каждый квартал, за исключением последнего). По итогам отчетного периода уплачивается авансовый платеж, которые впоследствии уточняется и согласовывается с годовой декларацией.

Под налоговую базу при упрощенном налогообложении ООО попадает общая сумма дохода (система Доход), а при работе по системе Доход минус расход — сумма поступлений на счет, уменьшенное на размер расходов. Отметим, что в доходы ООО попадает:

- Доходы, полученные от продажи услуг или товаров (как собственного производства, так и за счет перепродажи).

- Доходы, полученные иным способом. Сюда относятся проценты по депозитам или займам, безвозмездная передача имущества, доходы по ценным бумагам или акциям.

По сути, налогом облагается все, что поступает на счета компании, в том числе и дивиденды.

Еще один важный вопрос: платит ли ООО на УСН налог на имущество? Согласно статье 346.11 Налогового кодекса РФ, ООО освобождается от уплаты данного обязательства. Но есть определенные исключения.

- Торговые центры, бизнес-центры или офисы в них.

- Торговые помещения, офисные помещения, помещения, используемые для организации общепита или бытобслуживания.

- Жилые объекты, не относящиеся к основным средствам.

- Недвижимость, зарегистрированные на иностранные компании, не работающие в РФ.

Если подобные помещения имеются, то налоги заплатить придется, причем в качестве налоговой базы выступает кадастровая стоимость объекта.

Важно: если вы являетесь владельцем вышеперечисленных объектов, то перед тем, как платить налоги, проконсультируйтесь со специалистом. Дело в том, что в некоторых регионах РФ часть из этих объектов не попадает под налогообложение, поэтому подайте запрос в Росреестр или просто проконсультируйтесь с местным отделением ФНС.

Далее рассмотрим, нужно ли оплачивать транспортный налог ООО на УСН и в каких случаях это надо делать. Согласно статье 346.11 Налогового кодекса РФ, ООО, работающие на упрощенке, являются плательщиками данного налога. Отметим, что компании, работающие по режиму “Доход минус расход” имеют право внести транспортные налоги в расходы, уменьшив тем самым облагаемую базу (данная возможность предусмотрена статьей 346.16 НК).

Разумеется, что личные автомобили не входят в эту возможность — для уменьшения базы подходят только те машины, которые используются в хозяйственной деятельности компании. ООО необходимо подать декларацию в конце года в ФНС, чтобы отчитаться по расходам и подтвердить их.

Для компаний, оплачивающих налоги и взносы по упрощенке, действуют следующие сроки оплаты аванса:

- По окончании первого квартала — до 25 апреля.

- По окончании второго квартала — до 25 июля.

- По окончании третьего квартала — до 25 октября.

На основании данной информации налоговая рассчитывает размер единого налога и корректирует выплаты. Уплатить его необходимо до 31 марта, в случае пропуска срока будет начисляться пеня, а затем налоговые органы имеют право штрафовать ООО на 20% от суммы имеющейся задолженности.

В данной статье мы детально рассмотрели, какие налоги платит ООО на УСН и какие спорные моменты могут возникнуть при подсчете налоговой базы, если компания владеет автотранспортом или недвижимостью. Если у вас имеются вопросы, то не стесняйтесь обращаться в ближайшее отделение Налоговой службы — опытные специалисты проконсультируют вас и помогут разобраться в сложившейся системе. Старайтесь не пропускать сроки уплаты авансовых платежей и единого налога — это может стать дополнительным обоснованием для проведения внеплановой проверки соответствующими органами. При правильном подходе и небольших оборотах суммы налогов по УСН совсем невысокие, тем более что их можно снизить и уменьшить — проконсультируйтесь с грамотным бухгалтером, чтобы избежать переплаты и улучшить свое финансовое положение.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

что это такое простыми словами")