Сегодня предлагаем вашему вниманию статью на тему: "образец декларации усн расходы в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Налоговый кодекс дает возможность сдавать отчетность в любом удобном для бизнесмена режиме. Самым популярным видом сдачи отчетной документации является упрощенная система. При ней хозяйствующий субъект обязан предоставить в налоговый орган заполненную декларацию по УСН. Итак, как и когда необходимо заполнять и сдавать декларацию, рассмотрим более детально.

Вся процедура оформления и сдачи декларации регулируется законодательством РФ, а именно налоговым кодексом. В законодательном акте сказано, что отчетность должна сдаваться за один календарный год (с данными за 12 месяцев).

Конкретная дата сдачи декларации зависит от субъекта ведения бизнеса:

- Если бизнес ведется в рамках ИП, то декларация подается до 30 апреля каждого года за предыдущий год.

- Если бизнес оформлен в рамках юридического лица, то отчетность сдается до 31 марта года, идущего за годом отчета.

Важно: если последний день подачи отчета выпал на праздничный или выходной день, то документы необходимо подавать заблаговременно. В противном случае отчет не пройдет. И может быть назначен штраф.

На уровне законодательства даты, выпавшие на праздники, будут перенесены на первый рабочий день после праздников. Следовательно, если 31 марта является выходным, то бизнесмены могут отчитаться до 1 апреля. Однако затягивать до последнего дня не стоит.

Важно: если владелец бизнеса принял решение о закрытии, то сроки подачи декларации в данном случае устанавливаются отдельно. Хозяйствующий субъект вправе не дожидаться завершения календарного года. Сдать отчет можно в течение 25 дней после снятия субъекта с учета. Период является единым как для закрытия ИП, так и для ООО.

Если организация не осуществляла свою деятельность, то руководство в любом случае обязано подать декларацию в налоговую службу с нулевыми показателями.

Согласно налоговому законодательству декларация может быть подана в налоговую службу, которая производила постановку на учет:

- Налоговый орган по месту юридического адреса компании.

- Индивидуальный предприниматель может сдать документы по адресу своей регистрации.

Декларацию можно подать, выбрав удобный и более доступный способ:

- Совершить личный визит в налоговый орган и передать уполномоченным лицам документы. Вместе с бумажным вариантом декларации подается электронный формат документа. На бумаге следует подготовить два экземпляра. Один останется в налоговой инстанции, а другой с соответствующими отметками передается заявителю. В отдельных регионах при направлении отчета на бумаге требуется специальный штрих-код.

- Декларация может быть направлена через курьерскую службу или заказным письмом через почту РФ.

- Подача документов возможна через электронные каналы связи. Сегодня разработаны специальные программы и сервисы, где можно подготовить отчет. После подписания отчета электронной подписью документ передается в ФНС через интернет. Для этого необходимо заключить договор с провайдерами связи.

Чтобы правильно заполнить декларацию, необходимо учитывать следующие моменты:

- Данные вносятся в декларацию по УСН, начиная со второго раздела. Это связано с тем, что далее в первый раздел фиксируются итоговые данные из второго.

- Декларация по УСН в полной версии содержит листы для внесения сведений по системам УСН «доходы» и УСН «доходы минус расходы». Владелец бизнеса должен выбирать только те листы, которые ему необходимы. Все остальные, которые не используются, из отчета исключаются.

- Заполнение титульного листа является обязательным вне зависимости от ситуации.

- Если бизнесмен использует режим «Доходы», то ему следует взять листы с номерами 1.1, 2.1.1. Если выполняются перечисления торгового сбора, то в документ добавляется лист с номером 2.1.2.

- Для субъекта бизнеса на системе «Доход минус расход» нужно брать листы с нумерацией 1.2 и 2.2.

- Раздел 3 заполняется в том случае, если организация является получателем целевого финансирования, благотворительных взносов.

- Проставление нумерации всех листов лучше выполнить тогда, когда будут заполнены все требуемые страницы. Если декларация заполняется в электронном виде при помощи специальной программы, то номера листов проставляются автоматически.

- Все денежные величины фиксируются в документе только в целом виде. Если значение содержит дробное окончание, то оно округляется по правилам математики (например, 0,6 округляем до 1).

- Для заполнения бумажного варианта от руки используют исключительно черные или темно-синие чернила. Буквы пишут в печатном варианте.

- При формировании декларации с использованием компьютера, в графах нужно включать шрифт Courier New 16-18 пунктов.

- Заполненные листы декларации не следует скреплять между собою. Чтобы удобно упаковать документы, допускается скрепление листов канцелярской скрепкой.

- Если какая-либо клетка останется незаполненной, то на ее месте следует поставить прочерк. Это правило нужно использовать и в той ситуации, если графа должна содержать только значение «0».

Внимание: если в декларации допущена ошибка, то внесение исправлений в документ строго запрещено. В этом случае требуется повторное заполнение.

Декларация изначально включает в себя листы для обоих типов упрощенки.

Если хозяйствующий субъект применяет тип «Доходы», то заполнению подлежат: титульный лист, листы 1.1; 2.1.1. А если владелец бизнеса платит торговый сбор, то ему следует заполнить 2.1.2.

Когда применяется статья «Доходы минус расходы», заполнению подлежат титульный лист и листы с разделами 1.2 и 2.2.

Положения законодательных актов РФ определяют обязанность каждого бизнесмена сдавать отчетность в налоговые органы даже если деятельность не ведется.

Если субъект применяет УСН «доходы», то обычно заполняются три страницы (титул, раздел 1.1 и раздел 2.1.1). Если субъект находится в Москве или МО и является плательщиком торгового сбора, то добавляется Раздел 2.1.2, который заполняется в двух экземплярах.

Если субъект находится на системе УСН 6%, то заполнению подлежит титульный лист и раздел 1.1. В последнем обязательно нужно указать сведения по позиции 010. Внесение данных в позиции 030, 060, 090 обязательно для ситуации, когда происходила смена адреса компании.

Важно: каждая организация обязана отражать ОКТМО по адресу занятия деятельностью. Если прошла смена адреса, то это значит, что сменился и шифр ОКТМО.

Более того, в декларацию обязательно включается лист с разделом 2.1.1, так как в нем отражаются данные в строке 102, а также действующие ставки налога (строки 120 — 123). Во всех остальных графах следует поставить прочерк.

При режиме налогообложения УСН 15% декларация также заполняется с титульным листом, с листом с разделом 1.2, где требуется зафиксировать в позиции 010 код ОКТМО.

Если применяется УСН «доходы-расходы», то заполняются всего три страницы: титульный лист, раздел 1.2 и раздел 2.2.

Рекомендуем:

За нарушения сроков предоставления налоговой отчетности согласно положениям НК РФ предусмотрен штраф. Размер штрафных санкций составляет 5 % от суммы налога за каждый полный месяц просрочки. При этом существует максимальный и минимальный порог штрафных санкций.

Если бизнесмен несвоевременно подал декларации с нулевой отчетностью, то он будет оштрафован на сумму, равную 1000 рублей. Если в результате расчета 5% сумма штрафа меньше 1000 рублей, то хозяйствующий субъект будет привлечен к ответственности в размерах выше указанной суммы.

Верхняя граница штрафа составляет 30%. Максимальная сумма штрафа не может быть более 30 % от суммы налога за период просрочки.

Важно: налоговый орган наделен правом заблокировать счета юридических лиц и индивидуальных предпринимателей, если владельцы бизнеса несвоевременно подали декларацию в уполномоченные органы. Блокировка может быть осуществлена в том случае, когда с момента окончания срока представления отчетности прошло более 10 дней.

Кроме вышеуказанных штрафов к ответственности может быть привлечено должностное лицо. Для них предусмотрены штрафы в размере от 300 до 500 рублей.

Подводя итоги, отметим, что декларацию необходимо заполнять грамотно и своевременно направлять в налоговую инстанцию. При формировании документа необходимо учитывать вышеуказанные правила по составлению.

Раздел 1.1 разграничен по отчетным периодам (кварталам), в каждом из них указываются код ОКТМО (строки 010, 030, 060, 090) по месту регистрации ИП или нахождения фирмы. При его неизменном значении (т.е. не меняющемся адресе деятельности) допускается заполнение только строки 010, остальные прочеркиваются.

Суммы налога к уплате по кварталам (стр. 020, 040, 070, 100) – расчетные показатели, которые исчисляются по определенному алгоритму. Здесь задействуют данные о полученных доходах, уплаченных страховых взносах и авансовых платежах. Разберемся с расчетом налога и его отражением в декларации на примере:

Компания на УСН ООО «Солнечная долина» подвела итоги работы за 2018 год и оформила декларацию:

Близится 2019 год и в налоговое законодательство вносятся некоторые изменения. Основными из них для упрощенцев являются: увеличение размера страховых взносов, обязательное применение онлайн-кассы, упрощение или полное освобождение от предоставления отчетности. В статье рассмотрим, какие нас ждут изменения по УСН в 2019 году.

Основным изменением, которое может ожидать упрощенцев – это отмена декларации по налогу УСН. Данная норма коснется тех налогоплательщиков, которые применяют данный спецрежим и соответствуют следующим требованиям:

- объект налогообложения – «доходы»;

- поступление денежных средств фиксируется через онлайн-кассу.

Таким образом, поступление денежных средств происходит под контролем налоговой. При этом налоговый орган будет иметь доступ ко всем поступлениям компании или ИП. В том случае, если данные налогоплательщики также продолжат подавать декларацию по УСН, то получится, что они дублируют уже направленные данные.

Важно! Те налогоплательщики, которые уплачивают налог УСН с доходов минус расходы, должны будут продолжать отчитываться в налоговую, как и прежде.

Пока налоговая ставка при УСН корректироваться не будет. Это значит, что налогоплательщики на УСН (доходы) будут оплачивать налог по ставке 6%, а на УСН (доходы минус расходы) – по ставке 15%. Также следует помнить, что в регионах данные ставки могут быть снижены, соответственно, до 1 и до 5 процентов.

Как и прежде компании или ИП на УСН (доходы) вправе уменьшить свой налог на сумму страховых взносов, уплаченных в налоговом периоде. В этом случае нужно знать, что организации и ИП, имеющие работников вправе уменьшить рассчитанный налог не более, чем на 50%. А ИП, не имеющие работников, уменьшают налог на всю сумму фиксированных страховых взносов, уплаченных за себя (Читайте также статью ⇒ Минимальный налог при УСН доходы минус расходы).

Уплата фиксированных взносов ИП предусмотрена законом 335-ФЗ от 27.11.2017. Платежи уплачиваются в следующих размерах:

- ПФР – 29 354 рублей (плюс 1% с доходов предпринимателя, превышающих 300 000 рублей, но не более 234 832 рублей);

- ФОМС – 6 884 рубля.

Важно! Данные суммы взносов уплачиваются за год и их размер теперь не зависит от величины МРОТ.

В 2019 году не планируются изменения для тех организаций и ИП, которые планируют перейти на УСН. То есть компании как и прежде должны соблюдать:

- лимит доходов по итогам 9 месяцев, равный 112,5 млн. рублей;

- остаточную стоимость ОС – 150 млн. рублей;

- средняя численность персонала – до 100 чел.

Предельные значения доходов для компаний, уже работающих на УСН в 2019 году не меняются. Лимит доходов равен 150 млн. рублей вплоть до 2020 года. По остаточной стоимости ОС также предусмотрен лимит, равный 150 млн. рублей.

Одним из важных изменений по УСН 2019 года является отмена пониженных страховых взносов. Согласно нормам ст. 427 НК РФ, совокупный размер страховых взносов был установлен в 20%. Данной льготой могли пользоваться те налогоплательщики, которые перешли на УСН и имели доход в год не более 79 млн. руб. Кроме того, их основной вид деятельности должен был соответствовать ст. 427 НК РФ. Данная льгота предусматривалась только на 2017-2018 годы, а на 2019 год ее продление не предполагается. То есть налогоплательщики УСН с доходов своих работников должны будут уплачивать страховые взносы по ставке 30%.

Важно! В 2019 году также продолжит свое действие мораторий на плановые проверки малого бизнеса. Напомним, что мораторий вводился до конца 2018 года, но продлили его до 2020 года.

Смотреть инструкцию по заполнению бланка

- 6 месяцев бесплатно для новых ИП и малого бизнеса (ООО).

- Открытие за 1 день.

- Интеграция с онлайн бухгалтерией (автоматический расчет УСН, ЕНВД, страховых взносов).

- 6% на остаток по счету.

- Бесплатное открытие расчётного счёта.

- 3 месяца бесплатного обслуживания.

- 7% годовых на остаток каждый месяц.

- 3 месяца бесплатно.

- Овердрафт сразу после открытия.

- Онлайн регистрация счета.

- Бесплатное открытие расчетного счета.

- Обслуживание 0 руб. в месяц.

- Онлайн регистрация.

Открытие расчетного счета в банке “ВТБ”

Открытие расчетного счета в банке “ВТБ”

Открытие расчетного счета в банке “ВТБ”

Открытие расчетного счета в банке “ВТБ”- Бесплатное открытие расчетного счета.

- Бесплатное обслуживание 3 месяца.

- Онлайн регистрация.

- Переводы и операции с наличными 0 руб.

© 2019 Налог-справка.Ру · Копирование материалов сайта без указания активной ссылки на источник запрещено · Обратная связь

Декларация по УСН 15% (доходы минус расходы) для ИП и ООО – образец заполнения в 2019 году

Все налогоплательщики, находящиеся на упрощенной системе налогообложения по итогам года обязаны представить в налоговую инспекцию по месту учета декларацию по УСН в зависимости от выбранного объекта налогообложения. Упрощенцы, применяющие объект «доходы, уменьшенные на величину расходов» по ставке 15%, сдают декларацию, состоящую из следующих листов:

Примечание: раздел 3 заполняется ИП или ООО в случае получения средств целевого финансирования, целевых поступлений и иных средств, указанных в п.1 и 2 ст. 251 НК РФ.

Форма декларации по УСН, действующая в 2019 году, утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Официальную инструкцию, разработанную Минфином для заполнения отчетности по УСН, можно скачать здесь.

Пошаговая инструкция по заполнению декларации УСН 15% доходы минус расходы для ООО

Рассмотрим заполнение декларации УСН на примере ООО:

Организация: ООО «Фемида»

Отчетный период: 2017 год

ИФНС: по г. Пушкино Московской области

Вид деятельности: Деятельность в области права

ОКВЭД: 69.10

Доход (поквартально):

1 квартал – 400 000 руб.

2 квартал – 350 000 руб.

3 квартал – 500 000 руб.

4 квартал – 1 050 000 руб.

Расход (поквартально, включая взносы за 2 сотрудников):

1 квартал – 250 000 руб.

2 квартал – 160 000 руб.

3 квартал – 300 000 руб.

4 квартал – 580 000 руб.

Если второй и последующие разы (с целью исправить ошибку в ранее представленной отчетности), то указывается номер «2—», «3–» и т.д. в зависимости от того, какая по счету уточненная декларация сдается

«50» – при сдаче декларации после ликвидации организации

«95» – при переходе на иной режим налогообложения

«96» – при прекращении деятельности по УСН

«215» – по месту нахождения правопреемника

Обратите внимание, что между ООО (в расшифрованном виде) и самим названием должна быть одна пустая клетка, даже если название выпадает на следующую строку

Телефон указывается в формате + 7 (…)…….

«2» – если декларация сдается представителем, ниже указываются ФИО представителя и наименование документа, которым подтверждаются его полномочия

Нулевая декларация по УСН за 2018 год для ИП образец заполнения Доходы

Налоговая декларация – это отчётность, которую сдают плательщики определённой системы налогообложения. Для каждого налогового режима ФНС разрабатывает специальные бланки и утверждает свои сроки сдачи.

Декларация УСН сдаётся всеми индивидуальными предпринимателями, которые перешли на упрощённый режим, сообщив об этом по форме 26.2-1. Отсутствие доходов или деятельности в рамках упрощёнки не освобождает предпринимателя от сдачи отчётности, в данном случае, нулевой.

Официально в НК РФ понятие «нулевые» для деклараций не используется, но на практике это понятие хорошо известно и даже упоминается в письмах Минфина. Нулевой называют отчётность, в которой нет значимых числовых показателей, например, доходов ИП или сумм налога к уплате. Вместо них проставляются прочерки или нули.

Нулевыми могут быть не только декларации по УСН, но и по НДФЛ, НДС, прибыли и другим режимам, где налог рассчитывают от полученных доходов. А вот на ЕНВД нулевой декларации быть не может, потому что реальные доходы для расчёта налога здесь не учитываются. Если на вмененке в отчётном квартале есть соответствующий физический показатель, налог придётся платить.

Специальных бланков для нулевых деклараций по каждому режиму не предусмотрено. Отчётность сдают по той же форме, что и декларации со значимыми числовыми показателями. Кроме того, разработана единая упрощённая декларация, которая позволяет отчитаться об отсутствии объектов налогообложения сразу по нескольким налогам. Подробнее о ней расскажем ниже.

Нулевая декларация по УСН за 2018 год для ИП обязательна для следующих ситуаций:

1.Предприниматель зарегистрировался, подал уведомление о переходе на упрощёнку, но вообще не занимается бизнесом. На практике такое происходит, если ИП регистрировали только для того, чтобы платить за себя страховые взносы и формировать стаж для начисления пенсии.

2.ИП совмещает несколько налоговых режимов, например, УСН и ЕНВД или УСН и патент. И хотя он получает доходы от бизнеса, но не в рамках упрощённой системы налогообложения. Эта ситуация более спорная, потому что есть ряд писем (от 10 октября 2012 г. № 03-11-11/298), где Минфин высказывает другую точку зрения. В частности, если предприниматель совмещает УСН и ЕНВД, но при этом ведёт деятельность только на вменёнке, то отчитываться по упрощённому режиму ему не надо.

На самом деле, в случае совмещения режимов нулевую декларацию по УСН лучше всё-таки сдавать. В том же комментируемом письме ИП сообщает, что один год не отчитывался по упрощёнке, потому что так ему сказали в налоговой инспекции. А в следующем году за не сдачу нулевой декларации по УСН его оштрафовали.

3.Упрощенец временно приостановил предпринимательскую деятельность на период нахождения в отпуске по уходу за ребенком до полутора лет, инвалидом, пожилым человеком или прохождения военной службы по призыву. Это так называемые льготные периоды по уплате за себя страховых взносов. А чтобы доказать не только эти жизненные обстоятельства, но и отсутствие доходов, упрощенцу надо сдавать нулевые декларации.

Крайний срок сдачи нулевой декларации по УСН – 30 апреля года, следующего за отчётным. То есть, последний срок сдачи отчётности за 2018 год – это 30.04.2019 год. А отчитаться по УСН за 2019 год надо не позже 20.04.2020 года.

На первый взгляд, штраф за неподанную нулевую декларацию небольшой – 1000 рублей. Причём, статья 119 НК РФ предусматривает за нарушение срока сдачи налоговой отчётности и более серьезную санкцию – от 5% до 30% суммы налога, неуплаченной по декларации. А учитывая, что в нулевой декларации УСН нет данных о доходах, то и налога к уплате нет.

Но дело в том, что если просрочка при сдаче отчётности превысит 10 дней, ИФНС вправе приостановить операции по расчётному счёту ИП. Конечно, эта мера не особо эффективна, если бизнес у предпринимателя не работает или расчётного счёта вообще нет.

Хуже, если ИП ведёт деятельность на другой системе налогообложения и у него есть действующий расчётный счёт. Тогда несданная нулевая декларация по УСН сильно усложнит ведение бизнеса, даже если в рамках другого налогового режима предприниматель отчитался вовремя.

Кроме того, до 2017 года ПФР выставлял предпринимателю, от которого не была получена декларация, счёт на максимально возможную сумму страховых взносов. Например, за 2016 год это была сумма в 154 851 рубль. Сейчас эту норму отменили, но нельзя гарантировать, что ФНС не введет её снова для дисциплинированности налогоплательщиков.

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

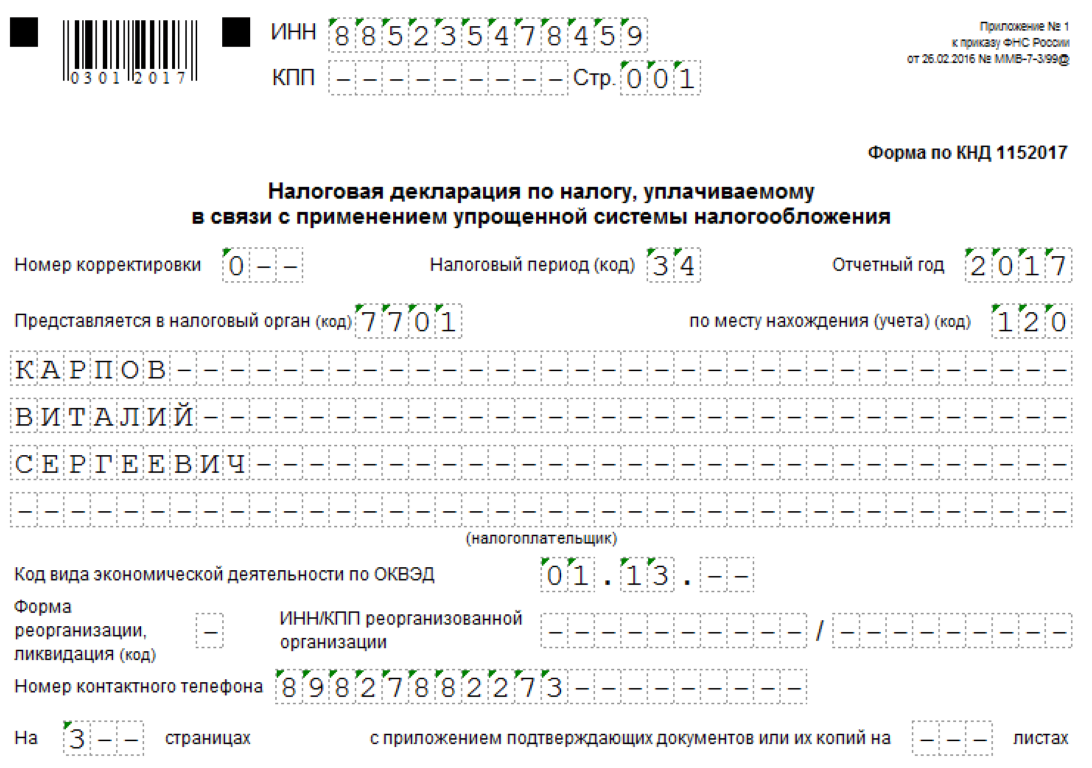

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом.

Как мы уже отмечали, вместо нулевой декларации по УСН можно сдать единую упрощённую декларацию. В ней всего одна страница, заполнить её ещё проще.

Но дело в том, что сдать ЕУД можно только при соблюдении двух условий:

- отсутствие объекта налогообложения (для УСН это доходы от деятельности);

- отсутствие движений денежных средств по расчётному счёту и кассе (в случае, когда предприниматель совмещает упрощёнку с другим режимом, это вряд ли возможно).

Кроме того, срок сдачи единой упрощённой декларации – 20 дней после окончания отчётного периода. Для годовой декларации по УСН это будет 20 января.

Так что, если вы не знали о такой возможности, сдать ЕУД можно уже за 2019 год, а за 2018 год отчитаться необходимо по обычной форме декларации УСН.

УСН является востребованным режимом налогообложения, который относится к упрощенным системам. Он может использоваться как компаниями, так и частными предпринимателями.

В правила его применения постоянно вносятся разные изменения, причем с 2019 года придется налогоплательщикам столкнуться с некоторыми серьезными нововведениями.

Минфин опубликовал на Федеральном Портале Правовых Актов специальную инициативу, на основании которой планируется упростить процесс составления отчетности всеми компаниями или ИП, которые пользуются во время работы режимом налогообложения УСН.

Такие послабления будут действовать только по отношению к налогоплательщикам, которые пользуются ККТ во время работы. В этом случае все сведения о результатах их деятельности передаются через оператора в автоматическом режиме.

К нюансам таких нововведений относится:

- освобождаются налогоплательщики от необходимости подготовки и сдачи декларации УСН, если они применяют онлайн-кассы, поэтому все сведения о разных операциях передаются в ФНС автоматически;

- онлайн-кассы используются обычно только в области розничной торговли;

- такие послабления обусловлены тем, что новейшие ККТ и так передают сведения налоговым инспекторам, которые могут быть ими получены из декларации, поэтому без сложностей начисляется налог;

- налоговики могут автоматически списывать нужное количество денег в счет уплаты налога с расчетного счета фирмы или ИП, а также могут выставлять соответствующее требование.

Будет ли отменена декларация по УСН? Ответ в видео:

Хотя отмена необходимости сдавать декларацию позволяет упростить работу многих предпринимателей, все равно специалисты уверены, что это приведет к некоторым сложностям и дополнительным вопросам.

Если фирмы или ИП не применяют онлайн-кассу, то они будут вынуждены на прежних условиях сдавать декларации УСН.

На основании законопроекта изменения будут применяться с начала 2019 года.

Первоначальной освобождение будет получено индивидуальными предпринимателями, пользующимися УСН «Доходы», а только потом воспользоваться таким послаблением смогут компании.

Если ИП или фирма применяют УСН «Доходы минус расходы», то они все равно будут вынуждены ежегодно сдавать декларацию, так как за счет использования онлайн-кассы невозможно оповестить в автоматическом режиме налоговиков о разных затратах, которые уменьшают налоговую базу

Когда нужно сдавать декларацию на УСН?

Когда нужно сдавать декларацию на УСН?

Поэтому для таких налогоплательщиков сдача декларации является обязательным процессом. Если компании или ИП пользовались онлайн-кассой не весь 2018 год, а несколько месяцев, все равно придется сдавать декларацию.

Обязательно ли иметь онлайн-кассу при выдаче займа? Узнаете здесь.

Это обусловлено тем, что некоторые сведения о получаемых доходах отсутствуют у работников ФНС.

Чтобы сотрудники ФНС смогли самостоятельно рассчитывать налоговую базу и размер сбора, они должны получать сведения от налогоплательщика о том, какое количество средств было получено организацией или ИП в процессе ведения деятельности.

Поэтому рассчитывать на освобождение от составления декларации могут исключительно фирмы или ИП, которые следуют новым правилам работы с применением ККТ. Такие правила закрепляются в Приказе ФНС № ММВ-7-20/207@. Он был принят еще в апреле 2018 года.

Упрощенцы с начала следующего года должны внести некоторые правки в реквизиты чеков, выдаваемых покупателям. Чеки следует пробивать при совершении абсолютно любой операции, чтобы налоговики смогли правильно определить налоговую базу, необходимую для расчета налога.

Декларация на УСН.

Декларация на УСН.

Какой лимит установлен при применении УСН? Смотрите тут.

Дополнительно не требуются чеки при безвозмездном поступлении денежных средств или получении пособий. В связи с новыми изменениями теперь налогоплательщики обязаны выбивать чеки по всем поступлениям средств.

Это приведет к значительному увеличению нагрузки на кассиров, но при этом предпринимателям не придется заниматься составлением годовой отчетности. Поэтому ИП могут сэкономить на оплате труда профессиональных бухгалтеров.

Декларации по УСН должны сдаваться ежегодно всеми ИП или фирмами, которые пользуются данным налоговым режимом. Но с 2019 года вводятся изменения, позволяющие не составлять и не сдавать в ФНС данную отчетность.

Как заполнить декларацию по УСН? Смотрите видео:

Воспользоваться такой возможностью смогут только налогоплательщики, применяющие систему «Доходы», а также использующие во время работы онлайн-кассу.

Такие изменения позволяют сэкономить время на составление отчета, но они увеличивают расходы времени и средств на регулярное создание чеков по всем совершаемым операциям.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.