Сегодня предлагаем вашему вниманию статью на тему: "новые реквизиты счета-фактуры с 2019-2020 года". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Новая форма счета-фактуры с 1 января 2019 года: бланк

Применяется ли с 1 января 2019 года новая форма счета-фактуры? Что изменилось в бланке? Где скачать новую форму, действующую с 01.01.2019? Предусмотрено ли в новом бланке счета-фактуры повышение НДС с 18 до 20 процентов? Расскажем об этом.

С 2004 года основной ставкой НДС в России была ставка 18% (п. 11 Федерального закона от 07.07.2003 № 117-ФЗ). Однако Федеральный закон от 03.08.2018 № 303-ФЗ установил возвращение к применявшейся до 01.01.2014 ставке НДС 20%.

Новая ставка НДС в размере 20 процентов действует с 1 января 2019 года.

Переход к ставке НДС 20 процентов будет предусматривать и изменение расчетной ставки. Так, при получении авансов в счет предстоящей реализации вместо ставки 18/118 будет применяться ставка 20/120.

Повышение налоговой ставки по НДС с 18 до 20 процентов потребовало изменения некоторых документов, которые составляются при работе с НДС. Так, к примеру:

После того, как был подписан закон о повышении НДС с 2019 год, многих интересовало: как с 1 января 2019 изменится счет-фактура?

Однако сам бланк нужно брать из уже действующего постановления Правительства от 26.12.2011 № 1137. Никаких изменений в этот документ не вносилось, поэтому с 01.01.2019 года счет-фактуру заполняйте на «старом» бланке.

Далее приведем образец заполнения счета-фактуры в 2019 году с учетом новой ставки НДС:

Новую ставку НДС 20 процентов применяйте только к товарам, работам, услугам или имущественным правам, дата отгрузки которых приходится на период с 1 января 2019 года. Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ.

Вопрос: как покупателю принять к вычету НДС, если счет-фактуру по отгрузке 2018 года он получил вместе с товаром позже – в 2019 году

Ответ: Примите к вычету НДС по ставке 18 процентов. На момент отгрузки действовала именно эта ставка. Поэтому налог вы заплатили по этой ставке. Счет-фактуру получили тоже по ставке 18 процентов. Не важно, что вы оприходовали товар в момент, когда уже действует другая ставка. Новая ставка НДС 20 процентов действует только в отношении товаров, работ, услуг или имущественных прав, дата отгрузки которых пришлась на период с 1 января 2019 года.

Правила, по которым в 2019 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2019 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок).

При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

По общему правилу, если поставщик не укажет какие-либо из обязательных сведений при заполнении счета-фактуры или допустит ошибку, покупатель не сможет принять к вычету сумму НДС, которую он уплатил по такому счету-фактуре (п. 2 ст. 169 НК РФ).

Полный перечень реквизитов, которые обязательно заполнить в 2019 году в счете-фактуре на отгруженные товары, оказанные услуги, выполненные работы или переданные имущественные права:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Еще в декабре 2018 года налоговики опубликовали Приказ, которым обновили электронный формат счета-фактуры и универсального передаточного документа. Однако новые бланки вступают в силу только с 02.02.2019.

Потребность в корректировке действующих форм была необходима в связи с существенными изменениями фискального законодательства. Напомним, что с 01.01.2019 налог на добавленную стоимость увеличен до 20 %. Именно это нововведение было отражено в новом электронном формате счета-фактуры и универсального передаточного документа. Но и это еще не все. В новый бланк счета-фактуры были внесены дополнительные реквизиты.

Если требуется выставить корректировочный счет-фактуру, то заполняйте электронный формат, утвержденный Приказом ФНС России от 13.04.2016 № ММВ-7-15/189@.

Сразу оговоримся, что изменения коснулись только электронных форматов документов. Если ваша организация обменивается документами с контрагентами и ФНС на бумажных носителях, то эти нововведения в работе учитывать не нужно.

Итак, электронная форма счета-фактуры дополнена следующими реквизитами:

- Введены сведения о коде вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС . Н овый реквизит — в графе 1ф «Код вида товара». При формировании СЧФ в рамках госзакупок данный реквизит заполняйте согласно каталогу товаров, работ, услуг (при наличии).

- Внесен реквизит « идентификатор государственного контракта, договора (соглашения) (при наличии)». Его следует заполнять, только если СЧФ формируется в рамках исполнения госконтракта.

- Установлена дополнительная информация продавца об обстоятельствах закупок для государственных и муниципальных нужд (для учета Федеральным казначейством денежных обязательств) (ИнфПродГосЗакКазн). Показатели раскрыты в таблице № 5.10 к Приказу ФНС от 19.12.2018 № ММВ-7-15/820@.

- Утверждены дополнительные сведения покупателя об обстоятельствах закупок для государственных и муниципальных нужд (для учета Федеральным казначейством денежных обязательств) (ИнфПокГосЗакКазн). Расшифровка данных представлена в таблице № 7.16 к Приказу.

Обратите внимание, что сведения о покупателе и продавце госзакупок раскрываются только в том случае, если СЧФ заполняется в рамках исполнения контракта на обеспечение государственных и муниципальных нужд. В остальных случаях данные разделы не заполняются.

Определим ключевые особенности заполнения электронной счет-фактуры в рамках исполнения государственных и муниципальных контрактов.

Итак, если продавец — участник госзакупок, то учитывайте правила заполнения электронного формата, указанные в таблице № 5.10 Приказа ФНС. В новом формате счета-фактуры укажите:

- Дату заключения госконтракта. Информацию вносите исключительно в виде: ДД.ММ.ГГГГ. Иного не предусмотрено.

- Номер контракта согласно ЕИС. Это обязательный реквизит, пропустить его заполнение нельзя.

- Сведения о территориальном органе Федерального казначейства. Графа код органа ФК заполняется в соответствии со справочником ТО ФК. Наименование органа — указывается полное или краткое наименование ТО ФК, в котором открыт лицевой счет продавца.

Если покупатель — участник госзакупок, то заполняйте поля в соответствии с положениями таблицы № 7.16 Приказа ФНС. В новом формате счета-фактуры раскройте:

- Идентификационный код закупки. Его заполняйте только при наличии.

- Номер лицевого счета покупателя. Вписываем реквизиты лицевого счета, отрытого в соответствующем финансовом органе, для осуществления расчетов в рамках исполнения госконтрактов.

- Наименование финоргана покупателя. Будьте внимательны, реквизит принимает значение «Министерство финансов Российской Федерации», если покупатель — участник бюджетного процесса федерального уровня. Указывается наименование финансового органа соответствующего бюджета, если покупатель — участник бюджетного процесса субъекта Российской Федерации или муниципального образования.

- Код и наименование территориального органа Федерального казначейства, в котором открыт и ведется лицевой счет покупателя, заполняется в аналогичном порядке.

- ОКТМО покупателя и ОКТМО места поставки — в соответствии с действующим классификатором.

Также могут быть заполнены иные реквизиты, характеризующие порядок расчетов (предельная дата оплаты, очередность платежа, номер денежного обязательства и так далее). Заполняются при наличии соответствующих условий.

Новые правила заполнения счетов-фактур с 1 января 2019 года

Изменения в законодательство в 2019 году является многочисленными и специфическими. Путин подписал несколько законопроектов, на основании которых были увеличены разные налоги.

Нововведения коснулись и НДС, который был увеличен до 20%. Все предприниматели, работающие по ОСНО, теперь должны грамотно рассчитывать данный сбор, а также обязаны разбираться в том, как правильно заполняется новая форма счета-фактуры.

Правки в стандартную форму счетов-фактур потребовались за счет внесения изменений в налоговое законодательство. От правильности заполнения данной документации зависит, сможет ли компания рассчитывать на получение вычета по НДС.

Нередко за счет многочисленных ошибок приходится бухгалтерам компаний пользоваться корректировочными формами. Поэтому специалисты должны заранее разобраться в правилах оформления счета-фактуры.

Основной причиной внесения изменений в форму является повышение НДС до 20% на некоторые виды товаров. Это обусловлено тем, что в 7 графе данного документа требуется отражать применяемую ставку.

Основные правила, которым должен следовать бухгалтер, занимающийся заполнением данной документации, содержатся в ПП №1137. Последние корректировки были введены ПП №981.

Что такое счет-фактура? Смотрите видео:

В 2019 году не была представлена новая форма, поэтому используется старая форма. Но в нее вносятся некоторые корректировки, позволяющие грамотно отображать новую ставку налога.

Правки коснулись не только первичного заполнения документа, но и составления корректировочного счета-фактуры. Изменения были введены и в УПД, представленный документом, совмещающим счет-фактуру и товарную накладную.

Как организовать транспортную логистику? Читайте здесь.

Это обусловлено тем, что в этой документации имеются некоторые графы, посвященные непосредственно НДС. Информация о повышенной ставке налога указывается в 7 графе таблицы.

К основным изменениям, которые вступают в силу с начала 2019 года, относится:

- бухгалтеры должны подготовиться к заполнению этого документа по-новому;

- пользоваться необходимо старым бланком, который применялся и в 2018 году;

- основные изменения касаются 7 графы, которая относится к используемой ставке налога;

- вместо стандартной ставки 18% указывается новая ставка, равная 20%;

- дополнительно в формулу определения расчетной ставки вносится вместо 18/118 значение 20/120, например, такую информацию надо указывать в документе, если компания получает от своих контрагентов предоплату в счет будущей поставки товара или оказания услуги;

- пользоваться необходимо исключительно формой, утвержденной Правительством, но компании могут дополнять данную документацию собственными уникальными реквизитами;

- обязательные элементы исключать из счета-фактуры не допускается, так как иначе документ не будет принят работниками ФНС, поэтому компания не сможет рассчитывать на получение налогового вычета по этому налогу;

- если не требуется заполнять какие-либо строки, то ставится прочерк, а не удаляется полностью вся графа.

Внесение НДС в счет-фактуру. Фото 1-sys.ru

Чтобы в 2019 году бухгалтер заполнил счет-фактуру грамотно, требуется учитывать некоторые требования.

К ним относится:

Изменения в правилах заполнения счетов-фактур являются не слишком существенными. Изменяется только одна графа, поэтому никакой существенной разницы в заполнении двух документов не возникает.

Как вносить измененный НДС в счет-фактуру? Ответ в видео:

Бухгалтеры должны только помнить, что вместо 18% теперь используется ставка в 20%. Это приведет к значительному росту налога, уплачиваемого непосредственными покупателями, так как компании получают вычет от государства.

Счета-фактуры должны заполняться всеми компаниями, которые на основании своей системы налогообложения уплачивают НДС. Так как в 2019 году ставка налога будет увеличена до 20%, то внесены некоторые изменения в правила заполнения данных документов.

Что нужно, чтобы аннулировать счет-фактуру? Подробнее тут.

Такие правки являются незначительными, поэтому бухгалтеры не будут сталкиваться с серьезными нововведениями или какими-либо сложностями.

Со 2 февраля вводится новый формат счета-фактуры и его гибрида с первичкой

Счета-фактуры, созданные по ныне действующему формату, будут приниматься до конца 22 года, а по совсем старому формату – до конца 20 года.

ФНС ввела новый формат:

- счета-фактуры;

- документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру

- документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг).

Причем, все это реализовано именно в одном формате. В зависимости от вида документа будет выбираться нужная функция, и будет формироваться соответствующий набор файлов обмена.

Новый приказ – от 19.12.2018 N ММВ-7-15/820@ – начнет действовать 2 февраля, и утратит силу приказ ММВ-7-15/155@, которым в 2016 году были утверждены ныне действующие форматы счета-фактуры и гибридов его с накладными и актами (то есть УПД).

Со 2 февраля по 31 декабря 2019 года можно будет создавать электронные счета-фактуры как по ныне действующему, так и по новому формату.

Документы по “старому” (то есть – по действующему сейчас) формату, созданные до 1 января 2020 года, будут приниматься налоговиками по 31.12.2022.

При этом по 31 декабря 2020 года будут приниматься еще и счета-фактуры, созданные до 1 июля 2017 года, по совсем древнему формату, введенному в 2015 году. Впрочем, это было обещано еще приказом ММВ-7-15/155@.

Ранее ФНС намеревалась подправить форматы счетов-фактур и УПД путем внесения изменений в действующий приказ. Кстати, не все, что было тогда заявлено, теперь обновлено.

ФНС разместила на Едином портале нормативно-правовых актов информацию о подготовке приказа, который должен внести изменения в бланки счетов-фактур и документов об отгрузке.

В планах ведомства поменять форматы:

- бланка счета-фактуры, действующего на основании приказа ФНС от 24.03.2016 № ММВ-7-15/155@;

- формат корректировочного счета-фактуры, утвержденного приказом ФНС от 13.04.2016 № ММВ-7-15/189@;

- бланка представления документов о передаче товаров, утвержденного приказом ФНС от 30.11.2015 № ММВ-7-10/551@;

- форму представления документов о передаче результатов работ, утвержденную приказом ФНС от 30.11.2015 № ММВ-7-10/552@.

Ведомство указывает, что часть изменений, в частности в электронные форматы, связана с необходимостью дополнения бланка реквизитами «Код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС» и «Идентификатор государственного контракта, договора (соглашения) (при наличии)». Таким образом, форма приводится в соответствие с изменениями, внесенными федеральными законами от 30.05.2016 № 150-ФЗ и от 03.04.2017 № 56-ФЗ.

Кроме того, в новом формате будет учтено, что с 2018 года покупатели металлолома и шкур будут выступать в качестве налоговых агентов по НДС и уплачивать его в бюджет. Для этого в счете-фактуре им нужно будет ставить примечание «НДС исчисляется налоговым агентом». Помимо этого, в бланке с 2019 года будет указана ставка 20% вместо применяющихся сейчас 18%.

Предполагается, что новые формы будут действовать с апреля 2019 года.

Начиная с апреля 2019 года электронные форматы счет-фактур пополнятся уже знакомыми бухгалтерам реквизитами: «Код вида товара в соответствии с единой ТН ВЭД ЕАЭС» и «Идентификатор госконтракта». На федеральном портале проектов НПА уже вышла соответствующая информация. Также же изменения будут в “Налоговой ставке”.

Реквизит «Код вида товара в соответствии с единой ТН ВЭД ЕАЭС» необходим при экспорте товаров в государства ЕАЭС. Для большинства бухгалтеров графа не доставит хлопот: нужно будет только поставить там прочерк. Однако, если компания вывозит товары из РФ на территорию другого государства, являющегося члена ЕАЭС, в графе следует указывать код вида товара по ТН ВЭД.

Договорам, заключенным согласно 44-ФЗ, присваивается идентификатор, в котором зашифрованы основные сведения о контракте. Код идентификации помогает проследить движение денежных средств с начала закупочных процедур до момента оплаты товара или услуги.

Поменяется электронный вид следующих документов:

- счета-фактуры, сегодня действителен формат из приказа ФНС от 24.03.2016 № ММВ-7-15/155@;

- корректировочной счет-фактуры, утвержденной приказом ФНС от 13.04.2016 № ММВ-7-15/189@;

- документа о передаче товаров при торговых операциях согласно приказа ФНС от 30.11.2015 № ММВ-7-10/551@;

- документа о передаче результатов работ и оказании услуг согласно приказа ФНС от 30.11.2015 № ММВ-7-10/552@.

Счет-фактура уже содержала эти реквизиты ранее. 01.10.2017 года графа со сведениями о коде по ТН ВЭД была введена в форму документа. Строка с информацией по идентификатору госконтракта стала обязательным реквизитом и попала в бланк счета-фактуры с 01.07.2017 года.

Новые графы пока не продублированы в электронные форматы, поэтому бухгалтеру нужно вручную заносить информацию.

Дополнительно в счет-фактуре зафиксируется увеличенный с 18 до 20% НДС и появится вариант проставить надпись «НДС исчисляется налоговым агентом» при купле-продаже сырых шкур животных, металлолома, вторичного алюминия и его сплавов.

В ст. 161 НК РФ введен новый пункт 8, которым установлена новая категория налоговых агентов по НДС — покупатели (получатели) сырых шкур животных и лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов. С 01.01.2018 года исчисление и уплата НДС при реализации лома и цветных отходов будет возложена на налогового агента – покупателя или получателя.

Надпись об исчислении НДС с налогового агента, вероятно, будет продублирована в бланках документов, но проект еще не обнародован.

Электронные форматы счет-фактур становятся идентичными бумажным и дублируют все принятые изменения в законодательстве.

С 1 января 2019 года перечень обязанностей у бухгалтеров стал иным. Работать придется по-новому, учитывая изменения в законодательстве, которые уже вступили в силу. Мы собрали 10 новых обязанностей бухгалтера в одну статью и получили к ним разъяснения ФНС.

Обязанность № 1. Сдавать новый отчет в центры занятости

Совсем недавно Роструд поручил центрам занятости собирать данные о работодателях, численности их работников, которые не являются пенсионерами. Основание – Письмо Роструда от 25.07.2018 № 858-ПР. С одной стороны, необходимые сведения для Роструда находятся в персонифицированной отчетности, предоставляемой Пенсионному фонду.

С другой стороны, данные об уволенных по инициативе работодателя в таких отчетах отсутствуют. И ни в СЗВ-М, ни в СЗВ-СТАЖ их не найти. Чтобы предоставить сведения в Роструд центру занятости не обойтись без помощи работодателя. Но стала ли такая помощь прямой обязанностью? Нет, это право. И никакого наказания за то, что отчет в центр занятости не предоставлен, нет. Блокировки счета также можно не бояться. Работодатели обязаны отчитываться только о наличии вакансий и работниках-инвалидах (ст. 25 Федерального закона от 19.04.1991 № 1032-1). Но все же многие относятся с пониманием и заполняют дополнительную форму, тем более, что ее заполнение не занимает много времени.

Первый отчет центры занятости получили уже в октябре. Например, в Новосибирской и Московской областях была установлена дата – 5 октября. Отчет необходим раз в квартал.

Теперь расскажем о самом бланке. Форма зависит от региона, где располагается работодатель. Как бы не отличались отчеты между собой, в каждом из них есть строка о количестве сотрудников предпенсионного возраста (для мужчин – 1959 года рождения, для женщин – 1964 года рождения).

Отсутствие работников – не повод воздержаться от заполнения отчета. Центрам занятости нужны и нулевки. Сведения примут как по ТКС, так и на обычную рабочую электронную почту. Какой адрес у вашего центра занятости можно узнать на его официальном сайте.

Внимание! Подготовить новый отчет для центров занятости бухгалтеры могут бесплатно в программе “Упрощенка 24/7”.

Узнать про сдачу отчета можно центре занятости по месту регистрации работодателя. Редакция журнала “Упрощенка” собрала адреса по всем регионам РФ.

Образец отчета доступен по ссылке ниже:

Обратите внимание, что во многих регионах отчет сдают уже в декабре. Например, в Москве:

С 2019 года НДС изменится с 18% до 20%. Нововведения коснутся и расчетную ставку. Ее значение станет равным 16,67% (в настоящее время 15,25%). Основание – Федеральный закон от 03.08.2018 № 303. Многие компании и ИП на общем режиме уже начали подготовку к работе согласно будущим изменениям, ведь цены в договорах с контрагентами нужно пересмотреть, иначе продавец может финансово пострадать. Все решают условия договора.

Рассмотрим на примере. Как известно, при получении авансовых платежей НДС уплачивается в бюджет в момент получения аванса. При последующей отгрузке НДС исчисляется со стоимости отгруженных товаров (выполненных работ, оказанных услуг). НДС с аванса принимается к вычету. Возможны 3 ситуации в зависимости от условий договора между продавцом и покупателем:

1. Цена товара указана в договоре с учетом НДС. Например, «стоимость товара составляет 118 000 руб., в том числе НДС 18 000 руб.».

Получив стопроцентную предоплату в 2018 году, поставщик выставляет счет-фактуру на аванс на сумму 118 000 руб., в том числе НДС 18 000 руб., и уплачивает налог в бюджет (18 000 руб.) Отгружая товар в 2019 году, поставщик исчисляет НДС расчетным методом и выставляет счет-фактуру на 118 000 руб., но НДС указывает не 18%, а 20% (19 666,67 руб.). В момент отгрузки НДС с аванса принимается к вычету (18 000 руб.).

2. Цена товара в договоре указана без НДС и, в то же время, из условий договора нельзя сделать вывод о том, что налог не учтен в цене, а значит, НДС включен в цену товара по умолчанию.

В данном случае, как и в первой ситуации НДС, будет исчислять расчетным методом. Поставщик должен выделить налог из цены товара.

3. Цена товара в договоре указана без НДС, но из условия договора следует, что налог не заложен в стоимость. Следовательно, его необходимо начислить сверх стоимости товара.

Получив стопроцентную предоплату в 2018 году, поставщик выставляет счет-фактуру на аванс на сумму 118 000 руб., в том числе НДС 18 000 руб., и уплачивает налог в бюджет (18 000 руб.). Отгружая товар в 2019 году, поставщик исчисляет НДС и рассчитывает налог по ставке 20% сверх цены. Таким образом, счет-фактура на отгрузку выставляется на сумму 141 600 руб., в том числе НДС 23 600 руб.

На приведенных выше примерах отчетливо видно, что в первых двух ситуациях из-за повышения ставки НДС страдает больше продавец. Он получает от клиента меньше средств нежели этого было ранее. Связано это с тем, что цена товара осталась неизменной.

В третьем случае стоимость товара возросла, так как по условиям договора между продавцом и покупателем НДС рассчитывается сверх стоимости. Следовательно, продавец ничего не потерял, а вот покупатель – да. Он уплатил больше из-за повышения ставки НДС.

Таким образом, очень важно пересмотреть условия договоров с клиентами и вовремя изменить цену товара особенно, если она указана с НДС или из условий договора следует, что НДС включен в стоимость товаров (работ, услуг) по умолчанию. Возможно, что с учетом изменения НДС следует пересмотреть и другие пункты договора.

Обязанность № 3. Считать зарплату и пособия с учетом нового МРОТ

Федеральный и региональный МРОТ периодически пересматриваются. Повышение минималки отражается на обязанностях как сотрудника отдела кадров, так и бухгалтера по зарплате:

- во-первых, к трудовому договору необходимо оформить дополнительное соглашение (если размер заработной платы равен минимальному размеру оплаты труда)

- во-вторых, следует учитывать новый МРОТ при расчете заработной платы и пособий

Напомним, что расчет пособия производится, исходя из минимального размера оплаты труда, когда:

- в расчетном периоде отсутствует заработная плата или ее уровень ниже установленного минимума

- стаж работника составляет менее 6 месяцев

- сотрудник нарушил больничный режим (для пособия по временной нетрудоспособности)

Отметим также, что федеральный МРОТ с 2019 года приравнен к 11 280 руб. Поэтому договоры с работниками также следует заранее проверить, чтобы не нарушить трудовое законодательство. Как проверить договоры, читайте в статье журнала “Упрощенка” Кому и на сколько повысить зарплату и пособия в связи с новым МРОТ.

Таблицу МРОТ по регионам РФ смотрите на сайте журнала “Упрощенка”.

Обязанность № 4. Платить взносы с зарплаты по новым ставкам

Общий тариф страховых взносов в 2019 году останется без изменений – 30%, из них:

- 22% – в Пенсионный фонд

- 5,1% – в Фонд обязательного медицинского страхования

- 2,9% – в Фонд социального страхования

А вот предельная величина для расчета страховых взносов возрастет. На момент написания статьи эксперты прогнозируют, что предельная величина для исчисления страховых взносов на обязательное пенсионное страхование составит 1 150 000 руб., на случай временной нетрудоспособности и в связи с материнством – 865 000 руб. Следует обновить программное обеспечение и заранее известить о грядущих изменениях руководство, ведь нагрузка на работодателя увеличится.

Таблицу ставок смотрите на сайте журнала “Упрощенка” “Ставки взносов 2019“.

Бланк 2-НДФЛ изменен (Приказ ФНС России от 17.01.2018 № ММВ-7-11/19@), поэтому требуется ознакомиться с новым порядком заполнения формы. Отметим, что нововведения были вызваны тем, что «старый» бланк не позволял предоставлять сведения о доходах физических лиц за налогового агента его правопреемником.

Примеры новой формы 2-НДФЛ смотрите в статье журнала “Упрощенка” ФНС утвердила новые справки о доходах.

Обязанность № 6. Получать информацию из ПФР о предпенсионерах

С 1 января 2019 года Пенсионный фонд начнет извещать работодателей о наличии у возрастного сотрудника права на два выходных дня диспансеризации. Но для того, чтобы получить такое сообщение по телекоммуникационным каналам связи, необходимо уже сегодня позаботиться о переходе на новое программное обеспечение.

Для получения сведений о работниках предпенсионного возраста работодателям необходимо заключить доп. соглашение об информационном взаимодействии об информационном взаимодействии к действующему документу «Об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи». Подписанное в 2-х экземплярах дополнительное соглашение требуется направить в адрес Управления ПФР по месту регистрации компании, либо принести лично в Клиентскую службу (на правах отдела) территориального органа ПФР в городе (районе).

Как заключить такое соглашение, читайте в статье журнала “Упрощенка” Что требуют у компаний, где работают будущие пенсионеры.

Обязанность № 7. Готовить для налоговиков новый отчет

Перед заключением договора с другой компанией необходимо заполнить специальный отчет для подтверждения расходов и подписать его цифровой подписью, предварительно указав сведения по контрагенту, содержащиеся в ЕГРЮЛ, ИНН, информацию о банкротстве, судебных тяжбах и др.

Суды принимают в качестве доказательств реальности сделки отчет по контрагенту с официальной информацией от Федеральной налоговой службы, подписанной усиленной цифровой подписью. Такой отчет нужно делать каждый раз перед подписание нового договора с компанией. Такой отчет помогает компаниям выигрывать суды у ФНС.

В отчете указывается информация, которая содержится в ЕГРЮЛ, а также еще 33 официальных источниках данных. Так. нужно прописать в отчете информацию об:

- реквизитах компании (ИНН, КПП, ОГРН и др.)

- убытках

- банкротстве

- дисквалификации

- судебных тяжбах

- дате регистрации

- ФИО директора и учредителе

- уставном капитале

- связях с другими компаниями

Новый отчет можно скачать в сервисе «Упрощенка. Контрагенты».

Обязанность № 8. Обновить программное обеспечение касс

Сотрудники налоговой инспекции обновили форматы фискальных документов (Приказ ФНС России от 22.10.2018 № ММВ-7-20/609@). Теперь они соответствуют изменениям, вступающим в силу с 1 января 2019 года (в кассовом чеке будет отражаться ставка НДС 20%, а при необходимости 20/120).

Пользователям ККТ следует также заранее обновить программное обеспечение кассовых аппаратов, чтобы в первом чеке 2019 года, ставка НДС соответствовала налоговому законодательству РФ.

Обязанность № 9. Проверить документы, подтверждающие использование личного автомобиля физлица в работе для целей НДФЛ и страховых взносов

Личное транспортное средства физического лица может использоваться в рамках трудового договора или договора ГПХ. Условия эксплуатации, возмещаемые расходы и вознаграждение физическому лицу должны быть установлены в письменном виде. В письме от 13.11.2018 № БС-3-11/8304@ ФНС указала, что документами, подтверждающими понесенные затраты, могут быть:

- акты выполненных работ (с расшифровкой видов выполненных работ)

- путевые (маршрутные) листы

- авансовые отчеты с чеками АЗС

- прочие документы

Во избежание споров с проверяющими учтите, что, если автомобиль не принадлежит физлицу на праве собственности, то компенсации, связанные с использованием личного автомобиля для исполнения трудовых обязанностей с согласия, ведома и в интересах работодателя должны облагаться НДФЛ и страховыми взносами. Проверьте, так ли у вас.

Обязанность № 10. Обновить программное обеспечение ПО

С 25 января 2019 года сотрудники налоговых инспекций будут запрашивать данные, необходимые для камеральной проверки декларации НДС, по-новому. Формат запроса и ответа изменили. Об этом ФНС России сообщила в письме от 25.09.2018 № ЕД-4-15/18646@. Помните об этих изменениях и, в случае необходимости, напомните своему оператору электронного документооборота и компании, занимающейся обновлением бухгалтерской учетной системы, провести заблаговременно обновления вашего ПК.

В День бухгалтера 21 ноября журнал «Упрощенка» провел первую онлайн-трансляцию «Изменения-2019: время задавать вопросы». В нашу студию пришли чиновники из ФНС, ПФР, Роструда и эксперты, которые рассказали бухгалтерам про изменения в работе.

Для нашей редакции это было волнительное событие. Мы заранее анонсировали мероприятие и попросили бухгалтеров задавать вопросы. Часть этих вопросов мы озвучили чиновникам, на остальные дадим ответы на страницах нашего журнала. Всего трансляцию в прямом эфире смотрели 21 300 бухгалтеров со всей страны.

Бухгалтеры узнали от представителя Роструда идеальный день уплаты зарплаты за декабрь. Представитель ФНС отметил, что льготы по взносам для упрощенцев с 2019 года заканчивают свое действие, но можно сэкономить на отпусках. Эксперт по проверкам предупредила, что налоговики распределили компании по группам риска и нужно быть внимательными, чтобы не попасть в черный список.

Скачать таблицу изменений

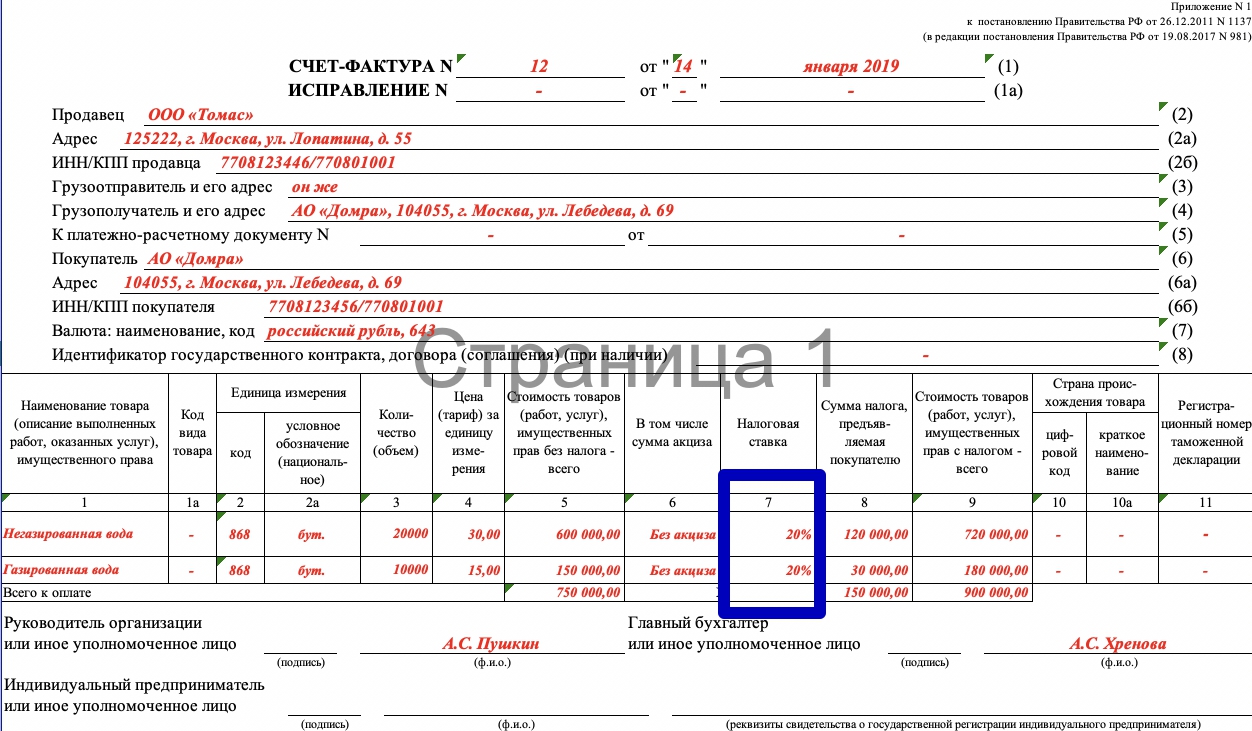

Счет-фактура 2019: образец заполнения с новой ставкой НДС 20%

С 1 января 2019 года повышается ставка НДС. Читайте, как заполняется счет-фактура с 1 января 2019 года, скачайте образец и бланк с новой ставкой НДС 20%.

Скачайте образцы заполнения счетов-фактур с новой ставкой НДС:

Счет-фактуры нужны тем компаниям и предпринимателям, которые применяют общую систему налогообложения. С их помощью налогоплательщики учитывают НДС, как начисленный при реализации товаров, работ или услуг, так и полученный от своих поставщиков.

Чтобы платить меньше налогов, компании принимают к вычету НДС, полученный от поставщика. Для применения вычета должно одновременно выполняться четыре условия (п.2 ст.171, п.п.1, 1.1 ст.172 НК РФ):

- Товары, работы или услуги приняты к бухгалтерскому учету, это подтверждается первичными документами,

- Компания применяет общий налоговый режим и не пользуется освобождением от НДС,

- Товары, работы или услуги приобретены для использования в операциях, облагаемых НДС,

- У компании имеется счет-фактура, полученная от поставщика.

Счет-фактура – это обязательный документ, дающий право на получение вычета НДС (п.1 ст.169 НК РФ).

Форма счет-фактуры утверждена Постановлением Правительства №1137 от 26.12.2011г. В нее вносились изменения, последние из них были приняты в 2018 году:

- Появилась графа 1а «Код вида товара»,

- В названии строки добавили уточняющую надпись «При наличии»,

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»,

- Переименовали строку для подписи ИП, теперь она звучит так: «Индивидуальный предприниматель или иное уполномоченное лицо».

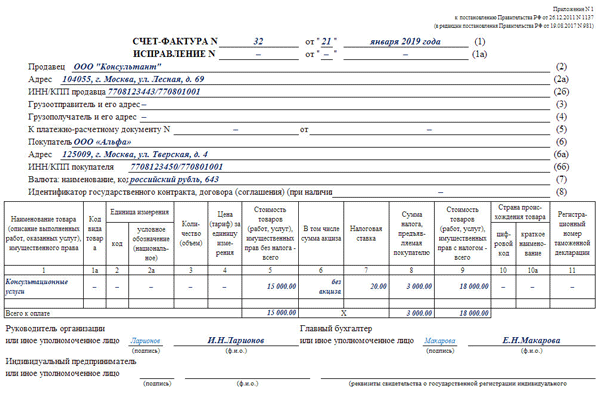

Вы можете скачать бланк счет-фактуры, актуальный в 2019 году. А ниже мы подготовили образцы заполнения в 2019 году с новой ставкой 20%.

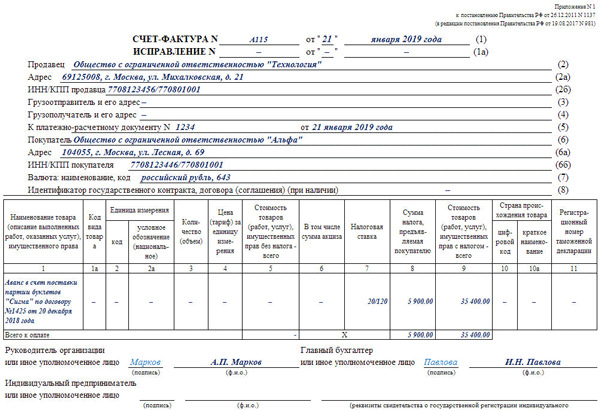

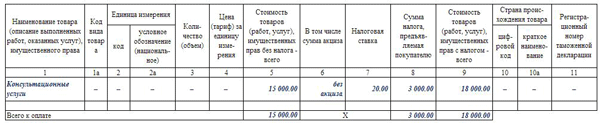

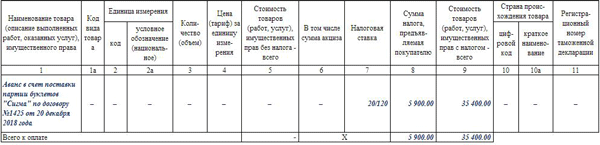

Счет-фактура: образец заполнения на аванс в 2019 году

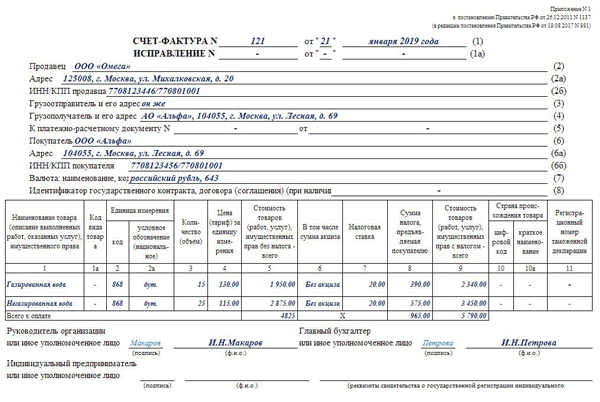

Счет-фактура: образец заполнения при реализации товаров в 2019 году

Счет-фактура: образец заполнения при реализации услуг в 2019 году

С 1 января 2019 года бухгалтерам придется по-новому заполнять счет-фактуру. Это связано с повышением ставки НДС. Однако утверждать новую форму на 2019 год нет необходимости, использоваться будет бланк 2018 года. Но в графе 7 «Налоговая ставка» нужно указывать новые значения:

- Вместо обычной ставки 18% указывать 20% – при реализации товаров, работ или услуг,

- Вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

Форма счет-фактуры утверждается Правительством, а компании могут дополнять бланк необходимыми реквизитами. Но исключать ненужные реквизиты нельзя. Этим счета-фактуры отличаются от большинства других учетных документов. Например, если вы не работаете с государственным заказом, строку 8 «Идентификатор госконтракта» исключить нельзя, в ней нужно ставить прочерк.

Правила заполнения счет-фактуры утверждены Постановлением Правительства №1137 от 26.12.2011г. Несколько раз правила менялись и дополнялись. Последняя редакция Правил действует с 1 февраля 2018 года.

Минфин запрещает принимать НДС к вычету, если счет-фактуры составлены на устаревших бланках или заполнены не по правилам. Но не всякая ошибка автоматически влечет доначисление налога.

В 2019 году налоговая ставка по НДС увеличивается с прежних 18 до 20 процентов. В счет-фактуре указывайте сумму налога с учетом новой ставки.

Будьте осторожны! ФНС предложила нестандартные решения, как отражать доплату 2 процентов до новой ставки налога. Посмотрите, как налоговики советуют оформлять счета-фактуры.

Ольга Думинская, советник государственной гражданской службы РФ 2-го класса:

Ольга Думинская, советник государственной гражданской службы РФ 2-го класса:

«Чтобы оформить доплату 2 процентов НДС к ранее полученному авансу, продавцу нужно учитывать дату ее поступления. Если он получил доплату в 2018 году, у продавца есть на выбор два варианта. На полученную сумму он может либо выставить “авансовый” счет-фактуру, либо выписать корректировочный к счету-фактуре на первоначальный аванс. В любом случае НДС нужно выделить по ставке 18/118.

При получении доплаты налога в 2019 году, но до отгрузки товаров продавец оформляет корректировочный счет-фактуру к исходному “авансовому”. Заменить его обычным “авансовым” нельзя. Ведь в данном случае разница между первоначальной и итоговой стоимостью товаров — это доплата не цены, а именно налога. Поэтому всю полученную сумму нужно отразить в графе 8 корректировочного счета-фактуры как увеличение НДС и указать новую ставку 20/120»

С 1 января 2019 года в графе 7 «Налоговая ставка» указывайте:

- 20% – обычная ставка при реализации товаров, работ или услуг,

- 20/120 – расчетная ставка.

Новую ставку 20% придется указывать, независимо от даты заключения договора и получения предоплаты. Определяющее значение имеет дата реализации. Если она приходится на 2019 год, она должна облагаться по увеличенной ставке. В письме от 06.08.2018г. №03-07-05/55290 чиновники Минфина четко дали понять, что никакие уловки не помогут отсрочить применение повышенной ставки.

Избежать ошибок поможет алгоритм действий на переходный период, его вы найдете в статье

В шапке документа укажите порядковый номер и дату составления документа. Порядок их указания зависит от того, кто выписывает документ. В самом простом случае компания указывает дату реализации товаров, работ или услуг.

В других случаях дата определяется в соответствии с п.1 Порядка, утвержденного Постановлением №1137 от 26.12.2011г.:

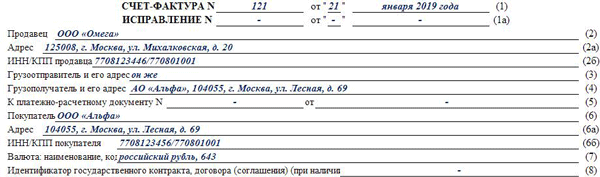

Сведения о продавце и покупателе в счете-фактуре в 2019 году

Строки 2 – 6б предназначены для указания сведений о продавце и покупателе. В таблице мы показали, как заполнять каждый реквизит:

Строка

Наименование

Как заполнить

В зависимости от того, кем является продавец:

- Организация – полное или сокращенное наименование,

- Индивидуальный предприниматель – ФИО,

- Налоговый агент – наименование продавца, за которого налоговый агент исполняет обязанность по уплате налога,

- Комиссионер (агент), выступающий от своего имени, – наименование продавца или ФИО ИП

Компании указывают свой юридический адрес в соответствии с ЕГРЮЛ. Индивидуальные предприниматели указывают свое место жительства в соответствии с ЕГРИП

Заполнение зависит от того, кто составляет документ:

- Организация – ИНН и КПП компании,

- Предприниматель – ИНН,

- Налоговый агент – ИНН и КПП налогоплательщика, за которого налоговый агент исполняет обязанность по уплате НДС,

- Комиссионер (агент), приобретающий товар от своего имени, – ИНН и КПП продавца

К платежно-расчетному документу

Дата и номер платежно-расчетного документа: платежного поручения или кассового чека. Реквизит обязателен к заполнению в счет-фактурах на аванс. При оформлении реализации товаров, работ или услуг платежный документ заполнять не обязательно.

Если документ составляет налоговый агент, в строке 5 указываются реквизиты документа, подтверждающего оплату НДС в бюджет или оплату приобретаемых товаров

В зависимости от того, кем является продавец:

- Организация – полное или сокращенное наименование,

- Индивидуальный предприниматель – ФИО,

- Комитент (принципал) при выставлении счет-фактуры комиссионеру (агенту), реализующему товары, работы или услуги от своего имени – полное или сокращенное наименование покупателя

Юридический адрес покупателя – организации в соответствии с ЕГРЮЛ. Или место жительства ИП в соответствии с ЕГРИП

ИНН и КПП организации или ИНН индивидуального предпринимателя

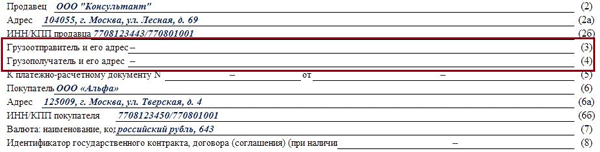

В строке 3 укажите сведения о грузоотправителе. Есть несколько вариантов заполнения этой строки:

- Если продавец сам является грузоотправителем, то в строке 3 напишите «он же»,

- Если грузоотправителем и продавцом являются разные лица, то в строке 3 укажите полное или сокращенное наименование и почтовый адрес грузоотправителя. Если им является предприниматель, то укажите его ФИО и почтовый адрес,

- В счет-фактурах на выполненные работы или оказанные услуги в строке «Грузоотправитель» поставьте прочерк.

В строке 4 укажите полное или сокращенное название грузополучателя и его почтовый адрес. При оформлении реализации работ или услуг в строке 4 поставьте прочерк.

Табличная часть счета-фактуры (образец 2019 по графам)

Табличная часть состоит из 11 граф. В них вносятся сведения о товарах, работах или услугах, полученной предоплате, количестве, стоимости и сумме налога. При отсутствии сведений или отсутствии необходимости заполнять тот или иной реквизит, в соответствующее поле ставится прочерк.

Графа 1

В первой графе заполняется наименование товаров, работ или услуг, имущественных прав с учетом следующих особенностей:

- В счет-фактуре на аванс с использованием безденежной формы расчетов в графе 1 ставится прочерк,

- Налоговые агенты, составляющие счет-фактуру в случаях, предусмотренных ч.4 ст.174 НК РФ, в графе 1 указывают реквизиты платежного документа на перечисление налога в бюджет,

- Налоговые агенты, составляющие счет-фактуру в соответствии с п.2 или 3 ст.161 НК РФ, указывают реквизиты платежного документа, подтверждающего оплату товаров, услуг или имущества,

- В счет-фактуре комиссионера (агента), приобретающего товары, работы или услуги от своего имени, указываются реквизиты платежного документа на перечислении денежных средств продавцу.

Графа 1а

Код вида товара заполняйте, если составляете счет-фактуру при экспорте в страны ЕВРАЗЕС. Если документ составляется не по внешнеэкономической сделке, в графе 1а поставьте прочерк.

Графы 2 и 2а

Единица измерения и ее код указываются в соответствии с Общероссийским классификатором единиц измерения. Если единицу измерения и ее код определить невозможно, то в графы 2 и 2а ставятся прочерки.

Графа 3

В графе 3 указывается количество или объем реализованных товаров, исходя из той единицы измерения, которую указали в графах 2 и 2а.

В счет-фактурах на выполненные работы или оказанные услуги в графах с 1а по 4 ставят прочерки, ведь определить единицу измерения и цену отдельной операции в рамках оказанной услуги, как правило, невозможно.

Графа 4

Цена товара указывается без НДС. Исключение – случаи применения государственных регулируемых цен, включающих НДС. В этом случае указывается цена, включающая налог.

Графа 5

Общая стоимость товаров, работ или услуг без учета НДС.

Графа 6

Сумма акциза указывается при реализации подакцизных товаров. При реализации товаров, не облагаемых акцизами, в колонке 6 укажите «без акциза».

Графа 7

В колонке 7 укажите налоговую ставку. С 1 января 2019 года вместо ставки 18% указывайте 20%. Вместо расчетной ставки 18/118 указывайте ставку 20/120. Ставки 10% и 10/110 остаются без изменений. Если счет-фактура составлена на операцию из перечня в п.5 ст.168 НК РФ, в колонке 7 укажите «без НДС».

Расчетную ставку 20/120 указывайте в счет-фактуре на полученную предоплату в счет предстоящих поставок (аванс).

Графа 8

Сумма налога, рассчитывается исходя из общей стоимости товаров, работ или услуг (колонка 5) и ставки налога (колонка 7).

Графа 9

Стоимость товаров, работ или услуг с НДС.

Графа 10 и 10а

Страну происхождения товара указывайте, если он произведен не на территории России. Поставьте цифровой код и краткое наименование страны в соответствии с Общероссийским классификатором стран мира. Если место происхождения товара – территория РФ, в колонках 10 и 10а проставьте прочерки.

Графа 11

Номер таможенной декларации указывайте для импортных товаров. Если товар произведен в Российской Федерации, в колонке 11 укажите прочерк.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.