Сегодня предлагаем вашему вниманию статью на тему: "налоговые каникулы". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Налоговые каникулы: кто может не платить в 2019 году

Налоговые каникулы – это период, когда ИП может работать и законно применять ставку 0%. Эта безналоговое время длится первые два года после регистрации и имеет ряд ограничений. Как воспользоваться льготой? Какой вид деятельности выбрать и как уйти на каникулы? Об этом читайте в нашей статье.

Закон о налоговых каникулах №477-ФЗ от 29.12.2014 г. начал действовать в 2015 году. Он был принят для поддержки и развития малого бизнеса. Сейчас закон действует до 1 января 2021 года. Срок действия продлевали не один раз.

Если вы хотите воспользоваться безналоговым периодом, то нужно знать о некоторых ограничениях:

- На налоговые каникулы могут перейти только ИП;

- Зарегистрироваться как ИП должны после 25 марта 2015 года;

- Получать статус ИП должны в первый раз.

Пример . Ангелина Петровна Джоли в 1995 году зарегистрировалась предпринимателем. Через год она закрыла ИП.

В августе 2018 года Ангелина Петровна вновь решила стать предпринимателем, чтобы воспользоваться налоговыми каникулами для ИП. Однако, знакомая из налоговой инспекции объяснила, что каникулы ей уже не положены,если раньше ИП было открыто. Потому что регистрация происходит по ИНН, а оно присваивается физлицу один раз и на всю жизнь.

- Налоговые каникулы действуют только для тех, кто выбрал упрощенку и патент

- Работать предприниматель может в одной из этих сфер услуг: научно-производственной, социальной или бытовых услуг.

Все изменения в налоговых каникулах для ИП есть на сайте Минфина. Долевое значение доходов от этих видов деятельности должны быть не меньше 70 процентов от денег, полученных предпринимателем. Иначе предприниматель потеряет право на льготу.

Для перехода на каникулы, внимательно изучите ваши региональные законы. Действие закона о налоговых каникулах для ИП полностью зависит от местной власти. Только они решают, какие виды деятельности по ОКВЭД попадают под налоговые каникулы. Например, в этом законе не участвуют Крым, Республика Татарстан и Севастополь.

Если в вашем регионе действует закон о налоговых каникулах для ИП, то нужно следить за численностью сотрудников и размером дохода. Если хотя бы одно ограничение будет нарушено, предприниматель слетит с каникул и придется заплатить все налоги! Поэтому, будьте внимательны.

Особенности действия закона о налоговых каникулах ИП в вашем регионе можно выяснить, направив запрос в налоговую инспекцию по месту прописки ИП. Запрос можно задать письменно и устно. Кроме того, сведения об условиях налоговых каникул в регионах публикует Минфин.

Льготную ставку можно использовать непрерывно два налоговых периодов подряд, начиная со дня регистрации предпринимателя.

Предположим, что предприниматель Арнольд Иванович Петров решил открыть тренажерный зал и зарегистрировался как ИП в октябре 2018 года. ИП Петров сразу перешел на УСН по ставке 6%. На «упрощенке» налоговый период – один год. Поэтому он правильно применил льготную ставку 0 % в течение двух налоговых периодов, то есть был на каникулах три месяца – до конца 2018 года (октябрь, ноябрь, декабрь) и 12 месяцев 2019 год.

Поэтому, выгоднее получать статус ИП в начале года и пользоваться налоговыми каникулами весь год.

Уведомлять налоговиков о применении налоговых каникул не нужно. Как только вы подали заявление на упрощенку, льгота начнет действовать. На всякий случай, можно уточнить в своей налоговой инспекции, при вашем виде деятельности применяются ли каникулы.

Важно! Во время налоговых каникул ИП на УСН 15% «доходы минус расходы» не учитывают один процент минимального налога.

При патенте налоговый период – время, на которое покупается патент. Кто-то оплачивает его на один месяца, а кто-то на 12. Поэтому, чтобы воспользоваться налоговыми каникулами, выгодно покупать патент сразу на год.

Ангелина Петровна Джоли купила патент в мае 2018 года сроком на четыре месяца.

Потом был перерыв в работе и лишь в октябре 2018 она заплатила еще за три месяца – октябрь, ноябрь, декабрь. Так за один год она дважды воспользовалась льготой – в мае и в октябре 2018 года.

Поэтому в 2019 году налоговыми каникулами воспользоваться не получится.

Если же вы регистрируетесь и собираетесь переходить на ПСН, все иначе: нужно подать заявление на патент по форме 26.5-1.

Если вы на УСН, то по итогам прошедшего года подайте годовую декларацию и вместе налоговой ставки поставьте 0%. Если у вас патент, то больше отчитываться в ИФНС не нужно.

К сожалению, предприниматели даже на каникулах продолжают платить фиксированные страховые взносы!

За себя ИП заплатит: в 2018 г. – 32385 рублей, в 2019 – 36 238 рублей, в 2020 году – 40 874 рублей. За сотрудников придется оплатить не только страховые взносы во внебюджетные фонды, но и налог на доходы с физлиц.

Если нет времени разбираться с учетом и отчетностью, вам поможет новый сервис бухгалтерского аутсорсинга .

Будьте готовы к камеральной проверке. Налоговики досконально проверят ваше право на налоговые каникулы. Нет ли нарушений по численности сотрудников, по предельной величине дохода и соответствуете ли видам деятельности?

Каникулы – шанс для предпринимателя работать без налогов и безболезненно протестировать свою нишу. Главное – попасть под критерии налоговых каникул, следить за изменениями в региональном законодательстве и платить фиксированные взносы во внебюджетные фонды.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Налоговые каникулы 2019: условия получения, ограничения

Замедление роста экономики, падение доходов в сырьевых отраслях вынуждает задуматься об открытии собственного бизнеса. При высоких ставках кредитов не всегда просто начать собственное дело, развивать его, уплачивая налоги фискальным органам и отчисления в фонды.

В этих условиях правительство и законодательные органы запустили механизм, который может оказать существенную поддержку молодым компаниям.

Практика использования популярной экономической меры нашла свое применение и в нашей стране.

Налоговые каникулы отличаются определенными преимуществами по сравнению с другими применяемыми инструментами. С учетом возможных снижений поступления средств в бюджет, власть активно использует эту возможность.

Среди мер снижения налоговой нагрузки выделяют:

- Освобождение от отдельного вида налогов. Чаще других не взымают налог на прибыль.

- Понижение ставки отдельных выплат на определенный срок.

- Использование различных комбинаций двух указанных мер.

Например, отмену отдельной выплаты на 2 года сменяет 50 % снижение выплаты на последующий 3-летний период.

Предоставление льготного периода позволяет быстро получить приток инвестиций в страну, создать дополнительные рабочие места. Избирательность стимулирующей меры может быть направлена для создания инновационного продукты, или увеличения производства продукции в отдельной сфере бизнеса, например сельском хозяйстве.

Среди возможных отрицательных показателей экономисты называют возможные перекосы в ценообразовании, или использование льготного периода в качестве инструменты для уклонения от уплаты других видов налогов.

Регулирование налогообложения осуществляется на основе федерального закона № 477 – ФЗ . Изменения в нормативном документе касаются установления особого режима для отдельных категорий индивидуальных предпринимателей и предприятий малого бизнеса.

Внесение поправок в Федеральный закон в конце 2014 гола позволило уже в 2015 году ввести налоговые каникулы в отдельных регионах России. Для оставшихся территорий льготный период наступит в течение 2019 года.

Администрации субъектов на собственных информационных ресурсах информируют о сроках начала использования и условиях применения положений нормативного документа.

Например, если в Псковской области налоговые льготы применяются с 2015 года, то для Пермского края решение о применении Федерального закона было принято на заседании законодательного собрания только 19 марта 2016 года.

Для отдельных регионов предоставляется право самостоятельно определять меры стимулирования. Это связано со спецификой региона, структурой рынка, где требуется оживление рынка по отдельным направлениям бизнеса.

Избирательное применение, с которым могут выступать самостоятельные регионы, обязано согласовываться с основными положениями документа.

Применение правового акта с позиции снижения налоговой нагрузки предусматривает следующие категории юридических лиц:

- индивидуальные предприниматели (ИП), применяющие в свое деятельности упрощенную систему уплаты обязательных отчислений;

- юридические лица, использующие в работе патентную систему налогообложения.

Бизнес должен быть впервые зарегистрирован после вступления закона в силу.

При планировании использования положений нормативного документа, не следует прибегать к перерегистрации, изменению формы организации предприятия. Добиться включения в категорию льготных субъектов хозяйствования не удастся.

В случае применения льготной системы уплаты обязательных отчислений, предприниматель не освобождается от ведения отчетной документации, предоставления её в налоговый орган. Это касается как ИП с пониженной налоговой ставкой, так и со ставкой на уровне 0 %.

Кого могут освободить от налогов в ближайшие три года узнайте из видео.

Регистрация индивидуального предпринимателя в соответствии с отмеченными условиями не каждому частному бизнесу позволяет рассчитывать на снижение установленных ставок. Требуется выполнение дополнительных условий.

Сфера деятельности компании должна находиться в одной из следующих ниш:

- научное направление;

- социальная сфера;

- производственная деятельность.

Основные положения по определению направления деятельности компании определены как:

- Основная сфера деятельности относится к одной из трех, указанных в Законе.

Это положение определяется размером прибыли по приоритетному сегменту деятельности в размере не менее 70%. - Открытая ветка бизнеса наряду с высокоэффективным производством не может считаться объектом для применения льготных ставок.

Для применения ставки налога в размере 0% используются только три вида обязательных отчислений – на прибыль, на добавленную стоимость и на имущество.

Логично, что основные «социальные» обязательства, как платежи в Пенсионный фонд, фонд социального страхования, земельный налог и другие необходимо оплачивать в полной мере и своевременно.

Патентная система уплаты обязательных платежей успешно работает в разных регионах. Это связано с удобством уплаты, и снижением вероятности совершения ошибок.

Льготный период предусматривает аналогичные льготы, как и в случае упрощенной системы уплаты налога. Оплата транспортного сбора, патента, акцизов и традиционных отчислений будет проводиться в обязательном порядке.

Предпринимателю, прежде чем выбирать патентную систему налогообложения, следует проанализировать механизм работы Федерального закона в отдельном регионе. Так, в Алтайском крае возможность налоговых каникул касается именно патентной системы.

А в отдельных регионах льготу получают только ИП с упрощенной системой:

- Санкт-Петербург;

- Приморский край;

- Волгоградская область;

- Краснодарский край.

Показатель по организациям малого бизнеса, которые воспользовались возможностью льготного периода, по отдельным регионам не превышает 10 %. Это связано с ограниченностью сфер бизнеса, началом работы действующего закона.

Одной из разновидностей формы собственности малого или среднего бизнеса являются Общества с ограниченной ответственностью. При рассмотрении этих организаций на право получения льгот по уплате налогов, потенциально признавалось право на участие в Федеральной программе.

Последние изменения нормативного документа не позволяют использовать «нулевую» ставку по некоторым обязательным платежам для ООО. Законодательные органы ссылаются на отсутствие эффективного механизма, который позволит отследить перерегистрацию организаций с такой формой собственности.

Как закрыть ООО узнайте на нашем сайте.

Как закрыть ООО узнайте на нашем сайте.

Сколько стоит закрыть ИП в 2019 году в статье. Пошаговая инструкция по закрытию ИП, необходимые документы, инструкция по закрытию ИП в Республике Беларусь.

Образец заполнения формы Р21001 здесь.

Для получения упрощенной системы уплаты обязательных платежей предприятиям малого бизнеса нужно выполнить ряд обязательных условий:

- В текущем году зарегистрировать предприятие как индивидуальный предприниматель.

Для конкретного региона следует уточнить запуск в действие механизма на основе Федерального закона. - Установить возможность уплаты налогов по упрощенной системе или через патентную систему.

- Зафиксировать минимальную долю в 70 % в случае получения дохода от нескольких направлений деятельности с преобладанием выделенных направлений – научное, социальное или производственное.

При использовании налоговых каникул недостаточно только воспользоваться правом на получение льготного периода. Собственник предприятия должен учитывать и некоторые ограничения, которые установлены для участников программы.

В течение предоставленного периода возможные изменения рода деятельности обязательно следует согласовывать с местными властями. Льготный период обычно устанавливается на два года (два налоговых периода), однако временные рамки возможного использования актуальной возможности несколько шире – до 2020 года.

В отдельных случаях возможность использования предоставленных льгот могут разбивать на два годовых периода, где при отсутствии нарушений в первый год, программа продлевается на следующий срок.

Нарушение установленных правил, выявленные контролирующими органами, приводят к лишению права использования установленных льгот. При этом стандартная ставка обязательных платежей будет взиматься за весь календарный год, в котором были выявлены нарушения.

Право установления дополнительных ограничений предоставлено местным органам власти. С учетом особенностей региона отдельным нормативным документом в пределах региона эти правила будут оговариваться.

Известно, что в ряде субъектов федерации таким ограничением является численность наемных работников, число однотипных предприятий по отдельным направлениям деятельности. Обязательно следует предварительно обратиться в местные органы власти и уточнить условия включения предпринимателя в блок налоговых льготников.

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

С 2015 года в России действует программа налоговых каникул для ИП .

Налоговые каникулы — время, когда предприниматель может не платить налоги. ИП разрешили уходить на каникулы в 2015 году. Программа действует до 2020 года, если что-то изменится — напишем.

Сейчас максимальный срок налоговых каникул — два налоговых периода. Продолжительность периода зависит от того, какая у ИП система налогообложения.

Для упрощенной системы налогообложения ( УСН ) налоговый период — 1 год. Для патентной системы налогообложения ( ПСН ) — срок действия патента, а он может длиться от 1 до 12 месяцев.

Чтобы выйти на каникулы, ИП должен соответствовать нескольким критериям.

Новизна. ИП должен быть новым. То есть зарегистрированным как ИП впервые после принятия закона в вашем регионе.

Если раньше вы работали как индивидуальный предприниматель, потом закрылись, а потом снова зарегистрировали ИП — каникулы вам не положены. По ИНН сразу видно — впервые регистрируется предприниматель или повторно. Дело в том, что у ИП сохраняется ИНН физлица, а этот ИНН в свою очередь не меняется на протяжении всей жизни.

Предприниматель вправе применить льготную ставку 0% со дня его госрегистрации непрерывно в течение двух налоговых периодов.

Вид деятельности. ИП должен работать в производственной, социальной, научной сферах или в сфере бытовых услуг населению. Доходы от льготного вида деятельности должны составлять не менее 70% от вашего общего дохода.

Торговля к льготным видам деятельности не относится.

Налоги. ИП должен числиться как плательщик УСН или ПСН .

Регион. ИП должен быть зарегистрированным в регионе, который поддерживает программу налоговых каникул.

Каждый регион устанавливает свой список льготных видов деятельности. Список закреплен в местном законодательстве. На сайте Минфина собраны все актуальные региональные законы о налоговых каникулах.

Если такого закона нет для вашего региона, то нет и каникул.

Субъекты РФ самостоятельно вводят налоговые каникулы для отдельных категорий

Субъекты РФ самостоятельно вводят налоговые каникулы для отдельных категорий

Например, в Саратовской области сейчас на каникулы могут уйти предприниматели на УСН , которые занимаются:

- сбором и заготовкой дикорастущих грибов;

- разведением свиней;

- охотой, отловом и отстрелом диких животных, включая предоставление услуг в этих областях;

- научными исследованиями и разработками в области естественных и технических наук;

- дошкольным образованием;

- малярными и стекольными работами.

Почему список именно такой — мы не знаем.

Каникулы действуют два налоговых периода — это два года для УСН или два периода действия патента для ПСН . Год регистрации ИП считается первым налоговым периодом.

Допустим, вы зарегистрировали ИП на УСН в августе 2017 года и попали по всем критериям под налоговые каникулы. Первый налоговый период для вас закончится в декабре 2017 года. Вторым налоговым периодом для вас станет весь 2018 год.

Если зарегистрировали ИП на УСН в октябре 2017 года, то первый налоговый период для вас все равно закончится в декабре 2017 года. Примите к сведению: в конце года регистрировать ИП на УСН для ухода на каникулы невыгодно.

Для ИП на ПСН налоговые каникулы могут оказаться короче. Один налоговый период равен сроку действия патента. Патент же могут выдать на срок от 1 до 12 месяцев в пределах календарного года.

Если ИП два раза подряд получил патент на 6 месяцев для изготовления изделий народных художественных промыслов, то его каникулы закончатся через один календарный год.

Если получил патент сначала на 3 месяца, а потом на 6 месяцев — каникулы продлятся 9 месяцев и на этом закончатся, потому что ИП израсходует оба налоговых периода. Уже следующий патент — на любой срок — нужно будет оплатить.

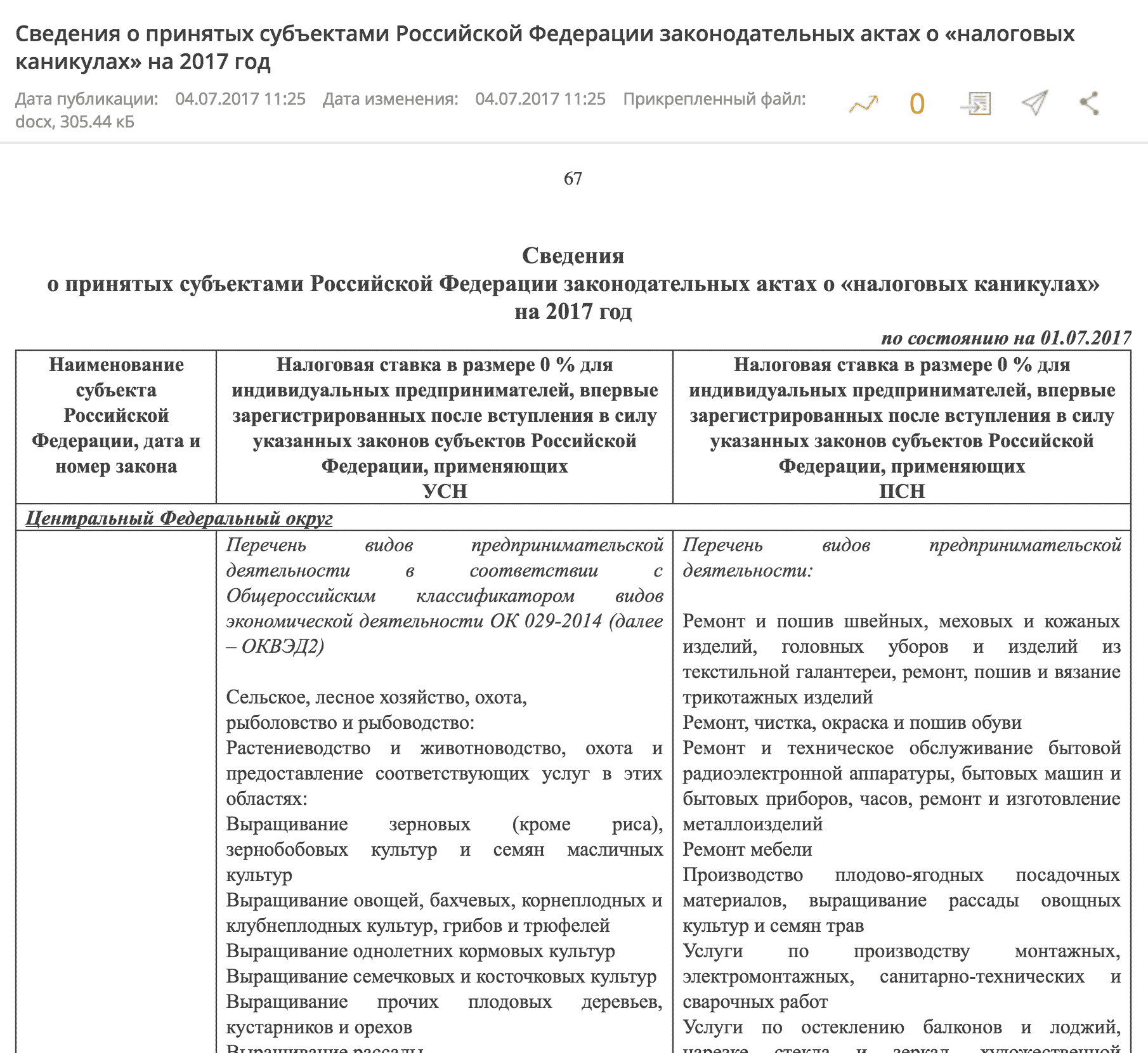

Шаг 1. На сайте Минфина откройте раздел «Сведения о принятых субъектами Российской Федерации законодательных актах о „налоговых каникулах“ на 2017 год» от 01.07.2017 и найдите свой регион. Посмотрите, попадает ли ваш вид деятельности под льготу.

Например, для Москвы не указаны конкретные коды ОКВЭД , но есть информация о том, что на льготу могут претендовать ИП на УСН , которые занимаются:

- научными исследованиями и разработками;

- производством офисной техники и оборудования;

- производством компьютеров и периферийного оборудования;

- производством текстильных изделий и одежды;

- выделкой и крашением меха;

- производством кожи и изделий из кожи и так далее.

Если есть сомнения, позвоните в районную ИФНС и уточните, попадают ли ваши ОКВЭД ы в категорию, указанную в перечне льгот. Вдруг вы программируете станки на ассемблере, а для ИФНС это попадает в категорию «производство компьютеров и периферийного оборудования». Короче, нужно разбираться в каждом конкретном случае.

Если вы занимаетесь, допустим, принтами на футболках — каникул не будет. Но если разрабатываете новую технологию принтов, то, вероятно, будут.

Шаг 2. Сообщать в ИФНС о выходе на каникулы не нужно, налоговый кодекс не предусматривает для предпринимателя такой обязанности. Каких-либо обязательных заявлений или уведомлений о праве на налоговые каникулы в ИФНС подавать не нужно. Но можно обратиться в свою налоговую инспекцию за справочной информацией, применимы ли налоговые каникулы к вашему виду деятельности.

Если вы только открываетесь, просто подайте уведомление о применении УСН по форме 26.2-1. Когда будете сдавать декларацию по УСН , укажите ставку 0%.

Если же вы открываетесь и собираетесь применять ПСН , всё немного сложнее: нужно подать заявление на получение патента по форме 26.5-1. В нем нужно указать применяемую налоговую ставку и сослаться на региональный закон.

Шаг 3. Когда будете сдавать годовую декларацию по УСН , укажите в ней ставку 0%. По ПСН не нужно ни оплачивать патент, ни отчитываться в ФНС .

Чтобы ИП мог уйти на каникулы, «льготный» вид деятельности должен приносить бизнесу не менее 70% от всего дохода. Если меньше, то на льготу претендовать вы не можете.

В отдельных регионах могут быть ограничения по количеству сотрудников. На УСН допускается не более 100 работников, а на ПСН не более 15, но и это количество может быть снижено в регионе. Например, вводя налоговые каникулы, Москва ограничила для ИП возможность нанимать более 15 человек даже на упрощенке.

Еще есть ограничения по предельному максимальному размеру доходов в год или по отдельным кодам ОКВЭД . Субъекты РФ , вводя налоговые каникулы, могут установить свою величину предельного дохода для льготного вида бизнеса.

Посмотреть это можно в региональном законе — его дата и номер указаны в той же таблице на сайте Минфина.

Если вы нарушаете эти ограничения — например принимаете больше сотрудников, чем можно, — вы утрачиваете право на льготу. Это значит, что нужно будет заплатить налоги за весь период, когда ставка 0% перестала для вас действовать.

Каникулы не освобождают от уплаты фиксированных взносов ИП за себя, страховых взносов и НДФЛ за его сотрудников, а также от других необходимых налогов и сборов — например земельного и транспортного налога при наличии по ним объектов налогообложения.

Хорошее слово «каникулы», а «налоговые каникулы» еще лучше. Слово это обещает период, свободный от учебы или деятельности, а применительно к бизнесменам – временное освобождение от налогового бремени. Вот только каникулы, в классическом их понимании, положены тем, кто уже утомился от учебы или трудов праведных, а налоговые каникулы предоставляют новичкам, только что прошедшим государственную регистрацию.

Обсуждали налоговые каникулы достаточно широко, упомянуты они были и Президентом в послании Федеральному собранию. Ожидания от их введения были серьезными, поэтому мы даже советовали нашим пользователям отложить государственную регистрацию ООО и ИП до получения ясности в этом вопросе.

Однако столь ожидаемый закон новогодним подарком потенциальным бизнесменам не стал. Во-первых, оказалось, что налоговые каникулы положены только для впервые зарегистрированных ИП, а для ООО их не ввели по удивительной для бизнеса, но совершенно понятной для бюрократов причине. Чиновники просто не нашли механизмов, как не допустить массовой регистрации новых компаний с целью нулевого налогообложения.

Регистрация ИП осуществляется по ИНН физического лица, который не меняется на протяжении его жизни, поэтому легко отследить тех, кто снялся с учета и снова зарегистрировался, чтобы попасть под действие налоговых каникул. А вот закрыть работающую фирму и открыть новую, которая подпадет под налоговые каникулы, просто, ведь ИНН у организаций разный. Высказывались мысли привязать возможность регистрации одной «льготной фирмы» к конкретным учредителям, но соответствующий механизм разработать не успели или не захотели.

Так что, повторимся, налоговые каникулы положены только для впервые зарегистрированных ИП. На предпринимателей, уже действующих на момент вступления в силу регионального закона, налоговые каникулы не распространяются.

Во-вторых, федеральный закон не ввел налоговые каникулы на всей территории РФ, а только дал право регионам вводить их у себя. Регионы же делать это не торопились, чтобы не лишиться ожидаемых налоговых поступлений от новых ИП. Предполагаемый «недобор» налогов из-за предложенных льгот в целом по России составляет 250 млрд рублей. В рамках государственного бюджета не так уж много, но для некоторых региональных бюджетов даже 1-2 млрд рублей – это серьезная сумма. Хотя, казалось бы, какая разница – ведь налоговые каникулы не снижают уже имеющихся налоговых поступлений, а дают возможность жителям регионов открыть новые бизнесы, встать на ноги и потом уже пополнять казну. Но все-таки, значительная часть регионов ввела на своей территории нулевое налогообложение для новых предпринимателей.

В-третьих, налоговые каникулы распространяются на определенные виды деятельности в производстве, услугах и научной деятельности. Торговля под налоговые каникулы не подпадает! Каждый регион устанавливает для себя конкретные виды деятельности с указанием кода ОКВЭД, на которые будет распространяться эта льгота. Кроме того, в местных законах могут устанавливаться иные ограничения и требования к ИП «на каникулах».

В-четвертых, налоговые каникулы могут получить только ИП, выбравшие режимы УСН и ПСН. На вмененный режим и на ОСНО эта льгота не распространяется.

В-пятых, хотя срок действия региональных законов о налоговых каникулах установлен до конца 2020 года, конкретный индивидуальный предприниматель может получить их максимум на 2 года (в законе об этом говорится, как о налоговом периоде). Относительно налогового периода надо еще знать следующее: им считается и тот год, в котором ИП зарегистрировался. Например, закон о налоговых каникулах в Краснодарском крае вступил в силу 8 мая 2015 года, значит предприниматель, который зарегистрировался после этой даты, может работать на нулевой ставке до конца этого года плюс следующий год, то есть меньше двух лет.

Итого, получить нулевую налоговую ставку на период до двух лет могут только ИП, соблюдающие следующие требования:

- впервые прошедшие государственную регистрацию в качестве индивидуального предпринимателя после вступления в силу регионального закона о налоговых каникулах;

- предполагающие осуществлять деятельность из списка, приведенного в региональном законе;

- выбравшие налоговый режим УСН или ПСН и перешедшие на нулевую ставку сразу после регистрации.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Какие еще требования должны выполнять ИП, работающие в режиме налоговых каникул?

На этом перечень требований к льготникам не исчерпан, за ИП «на каникулах» будут следить, и в случае нарушений лишать их возможности применения этой льготы.

Доля доходов, получаемых ИП от видов деятельности, по которым введены налоговые каникулы, должна составлять не менее 70% от всех доходов. Если предприниматель совмещал «льготные» виды деятельности с другими, например, производство и торговлю, и от льготного вида деятельности получил доходов меньше 70%, то все его доходы будут облагаться по обычной ставке – 6%. ИП, который оформил разные патенты на разные виды деятельности, в том числе тех, которых нет в региональном законе, должен будет вести раздельный учет доходов.

Законы о налоговых каникулах на местах могут устанавливать свой лимит доходов для работающих на УСН. Так, в 2018 году лимит для упрощенцев установлен, в общем случае, как 150 млн рублей. Регионы могут снижать этот лимит, но не более, чем в 10 раз. Есть ограничения и относительно наемных работников. Московские предприниматели, к примеру, смогут нанимать не больше 15 человек, причем, не только на ПСН, но и на УСН (по общему правилу, на упрощенной системе можно иметь до 100 работников).

Относительно страховых взносов за себя и за работников ИП, действующие в режиме налоговых каникул, никаких льгот не имеют. Взносы предпринимателя за себя в 2018 году составляют минимум 32 385 рублей, и перечислять их надо, даже если дохода от бизнеса нет.

Мы собрали базу региональных законов о введении нулевой налоговой ставки для новых ИП. Переходите по соответствующей ссылке и узнавайте, для каких именно видов деятельности в вашем регионе можно получить налоговые каникулы. База пока неполная, по мере принятия местных законов она будет пополняться. Если вы не нашли в этом перечене свой регион, то можете обратиться за более полным перечнем на сайт Минфина .

В непростых экономических условиях власти пытаются предпринимать меры, которые должны стимулировать развитие малого бизнеса. Одной из таких мер являются налоговые каникулы.

В Едином реестре субъектов малого и среднего предпринимательства по состоянию на 10 декабря 2018 года количество индивидуальных предпринимателей составляет 3,2 млн. При этом по итогам первого квартала 2018 года количество ИП и физлиц, признанных банкротами, увеличилось на 50 % по сравнению с аналогичным периодом 2017 года. Число банкротств достигло 9000, свидетельствуют данные «Федресурса».

Пожалуй, самым тяжелым за последние годы стал для предпринимателей 2013-й. Тогда резко возросли фиксированные страховые взносы, которые нужно было уплачивать независимо от размера дохода. Профессиональные объединения заявили о массовом уходе предпринимателей в «тень». Но уже в начале 2014 года ситуация со взносами изменилась, и люди снова начали открывать ИП. Хотя в 2015 году рост количества ИП так и не компенсировал снижения 2013 года.

В 2016 год малый бизнес вступил при тяжелых экономических условиях. До этого власти много говорили о необходимости сокращения налоговой нагрузки и мерах поддержки небольших предпринимателей. В числе нововведений, которые, как предполагается, сделают жизнь предпринимателей проще, стали налоговые каникулы.

Кто и при каких условиях может «уйти» на налоговые каникулы

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч. 2 НК РФ.

Налоговыми каникулами в 2019 году смогут воспользоваться ИП, соблюдающие ряд требований:

- ИП должен быть впервые зарегистрированным.

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН. В случае применения общей системы налогообложения или спецрежимов вновь зарегистрированный предприниматель может в течение двух лет перейти на УСН или ПСН, чтобы воспользоваться льготой.

- Деятельность ИП должна быть связана с производственной, социальной или научной сферой (виды деятельности внутри каждой сферы субъекты могут устанавливать по своему усмотрению, нужно уточнять).

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0 %, должна составлять не менее 70 % от общего дохода.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП. Регионы получили право самостоятельно определять конкретные виды деятельности, которые подпадают под налоговые льготы, и устанавливать ограничения на их применение в зависимости от численности работников и предельного размера доходов.

Важно помнить, что налоговые каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов (акцизы, земельный, транспортный налоги и др.). Также ИП, несмотря на налоговые каникулы, должны уплачивать страховые взносы на обязательное пенсионное страхование за себя и наемных работников. Следует обратить внимание на то, что по итогам года нужно сдать отчет по УСН с указанием ставки 0 %.

Налоговые каникулы перестанут действовать 1 января 2021 года. Так что у предпринимателей есть еще время, чтобы успеть воспользоваться ими и сэкономить деньги.

ИП зарегистрировался повторно. Может ли он воспользоваться налоговыми каникулами в 2019 году?

Бывает так, что предприниматель прекратил деятельность и снялся с учета, а затем снова зарегистрировался в качестве ИП, уже после вступления в силу регионального закона о введении нулевой ставки налога. Может ли он воспользоваться льготой?

До недавнего времени этот вопрос был спорным. В частности, Минфин в Письме от 12.07.2016 N 03-11-11/40882 четко обозначил свою позицию: «Налоговая ставка в размере 0 процентов может устанавливаться законами субъектов Российской Федерации только для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов Российской Федерации, и не может применяться индивидуальными предпринимателями, снявшимися с учета в связи с прекращением деятельности и вновь зарегистрированными (повторно или в очередной раз) после вступления в силу указанных законов субъектов Российской Федерации».

Судебная практика показывает отсутствие единообразного подхода к разрешению споров, которые связаны с использованием пониженных налоговых ставок вновь зарегистрированными субъектами предпринимательства, применяющих УСН или ПСН. Но точку в этом споре поставил Верховный суд.

В п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства» отмечается: «Налоговая ставка 0 процентов по упрощенной и патентной системам налогообложения, предусмотренная для впервые зарегистрированных индивидуальных предпринимателей, распространяется в том числе на граждан, ранее прекративших статус индивидуального предпринимателя и окончивших ведение предпринимательской деятельности, но решивших (ее) возобновить».

Условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. Верховный суд обращает внимание на то, что из буквального содержания п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ вытекает, что условием применения налоговой ставки 0 % является начало осуществления (возобновления) официальной предпринимательской деятельности гражданином впервые после начала действия соответствующего закона субъекта РФ, а не за весь период деятельности гражданина.

На основании этого Верховный суд приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие возобновить ее впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. В каких-то регионах ИП получают два полных льготных года, в других — только один год. Также могут устанавливаться дополнительные ограничения на применение налоговой ставки в размере 0 %, в частности, в виде ограничения средней численности работников или предельного размера доходов от реализации, получаемых предпринимателем при осуществлении льготного вида деятельности.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.