Сегодня предлагаем вашему вниманию статью на тему: "налоговые каникулы для ип в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Налоговые каникулы для ИП в 2018, 2019 и 2020 году: ответы на частые вопросы и некоторые нюансы по их применению

Добрый день, уважаемые ИП!

Многие люди открывают ИП в надеже получить так называемые “налоговые каникулы”, которые были введены еще в 2015 году. Кто-то где-то что-то слышал =), а потом страшно удивляются, когда им отказывают в этой льготе.

Сразу отмечу, что сама идея налоговых каникул действительно очень хороша. Но, как и всегда, есть много нюансов, о которых необходимо помнить, чтобы получить это послабление в налогах.

Итак, давайте тезисно пройдемся по этой волнующей многих теме в формате “Вопрос-Ответ” на 2018-2020 годы. Кстати, Вы можете посмотреть мое видео по этой теме, или прочитать текстовую версию ниже:

1. Кто может получить налоговые каникулы в 2018-2020 году?

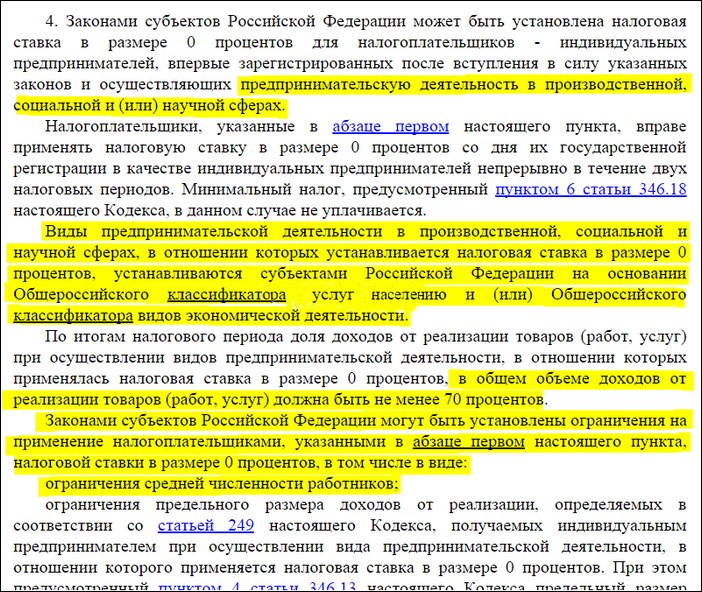

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

- ИП на Ваше имя должно открываться впервые . То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновьоткрытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет , а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах .

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная .

- Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП .

- В вашем регионе должен быть издан местный закон , который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

- По количеству сотрудников;

- По предельному доходу в год;

- Пропишут конкретные коды деятельности по ОКВЭД , на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера можно за уши притянуть почти любой вид предпринимательской деятельности =)

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Нет, не во всех. Дело в том, что эта льгота отдана на усмотрение местных властей. И еще не во всех регионах РФ эти каникулы уже действуют. Но в Москве их уже ввели: https://dmitry-robionek.ru/zakon/nalogovie-kanikuli-v-moskve.html

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346.50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Самый простой способ – это позвонить по горячей линии в ФНС.

Сейчас действует бесплатная линия от ФНС, где Вам ответят на Ваш вопрос: https://dmitry-robionek.ru/soft-for-biz/fns-gorjachaja-linija.html

Какие системы налогообложения ИП попадут под каникулы?

- ИП на УСН (Упрощенка или упрощенная система налогообложения)

- ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения . (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

С 1-го января 2015 года по 31 декабря 2020 года. То есть, можно рассчитывать еще на три года этой льготы. А если быть точным, то они будут действовать в еще в 2018, 2019 и 2020 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2020 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

- Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

- Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

- Ваше ИП должно быть на УСН или ПСН;

- Вы должны выполнять все ограничения, которые прописаны в законе;

- Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

P.S. Если у Вас есть дополнения к этой информации, то можете написать можете написать их ниже.

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

“Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих”

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

С 1 января уже с момента регистрации в жизни ИП произойдут перемены — новичкам не придется платить госпошлину. Пожалуй, самым неожиданным сюрпризом станет возможность ИП перейти на спецрежим для самозанятых в 2019 году. Определенным категориям ИП с июля придется пользоваться онлайн-кассами. Но есть и другие новшества, о которых стоит знать.

Отменяется госпошлина за регистрацию ИП в электронном виде

Соответствующие изменения внесены в п. 3 ст. 333.35 НК РФ. Теперь открыть ИП, а также зарегистрировать прекращение физлицом деятельности в качестве ИП в электронном виде (через сайты nalog.ru и gosuslugi.ru) можно бесплатно.

Также, согласно поправкам, отменяется госпошлина на регистрацию юрлица, регистрацию изменений, вносимых в учредительные документы юрлица, и регистрацию ликвидации юрлица.

Для вновь зарегистрированных ИП продолжают действовать налоговые каникулы

Согласно Федеральному закону от 29.12.2014 № 477-ФЗ, который внес изменения в ч. 2 НК РФ, налоговыми каникулами в 2019 году смогут воспользоваться ИП, соблюдающие следующие требования:

- ИП должен быть впервые зарегистрированным;

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН (каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов, страховых взносов.

- Деятельность ИП должна быть связана с производством, социальной или научной сферой.

- Доля услуг, работ или товаров, на которые распространяется нулевая налоговая ставка, должна составлять не менее 70% от общего дохода.

Регионы вправе самостоятельно устанавливать виды деятельности, которые подпадают под налоговые каникулы, и вводить ограничения на их применение в зависимости от численности работников и предельного размера доходов.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП. Они перестанут действовать 1 января 2021 года. Список субъектов РФ, в которых установлены налоговые каникулы в 2019 году.

Налоговые каникулы для ИП, зарегистрировавшихся повторно

Есть категория «бывших» предпринимателей, которые прекратили деятельность и снялись с учета. Допустим, что они хотят снова зарегистрироваться в качестве ИП и воспользоваться налоговыми каникулами в 2019 году. Распространяется ли на них эта льгота?

Минфин считает, что не распространяется. Об этом он говорит в Письме от 12.07.2016 N 03-11-11/40882: налоговая ставка в размере 0 % может устанавливаться законами субъектов РФ только для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ, и не может применяться ИП, снявшимися с учета в связи с прекращением деятельности и зарегистрированными повторно или в очередной раз после вступления в силу указанных законов.

В судебной практике вообще нет единообразного подхода к разрешению подобных споров. Однако важно обратить внимание на позицию Верховного суда, обозначенную в п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства»: «Налоговая ставка 0 процентов по упрощенной и патентной системам налогообложения, предусмотренная для впервые зарегистрированных индивидуальных предпринимателей, распространяется в том числе на граждан, ранее прекративших статус индивидуального предпринимателя и окончивших ведение предпринимательской деятельности, но решивших (ее) возобновить».

Верховный суд отмечает, что условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. И приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие ее возобновить впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

27 ноября президент подписал пакет законов о проведении эксперимента по введению налога на профессиональный доход. Чиновники дали официальные разъяснения по некоторым вопросам применения налога для самозанятых. В частности, они прокомментировали, что ИП может перерегистрироваться в самозанятого, если посчитает, что новый спецрежим для него более выгодный. При этом ИП должен вести деятельность на территории субъектов РФ, включенных в эксперимент: в Москве, Московской и Калужской областях, а также в Республике Татарстан.

Подробнее о том, что такое налог для самозанятых, от уплаты каких налогов освобождены самозанятые, как встать на учет в налоговой, что считается налоговой базой, читайте в статье.

Ряду ИП придется начать применять онлайн-кассы с июля 2019 года

Ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ устанавливает отсрочку применения ККТ для ряда ИП до 1 июля 2019 года. Таким образом, у них остается еще более полугода на то, чтобы разобраться с вопросом подключения онлайн-касс.

Это касается следующий категорий предпринимателей:

54-ФЗ с Контур.ОФД: передача данных в ФНС, отправка электронных чеков, контроль касс

Полностью освобождены от применения ККТ следующие ИП:

С 1 января 2019 года вступит в силу Федеральный закон от 03.08.18 № 303-ФЗ, который внес поправки в Налоговый кодекс, касающиеся повышения ставки НДС с 18% до 20%.

Закон сохраняет льготную ставку НДС в размере 10%, которая применяется в отношении товаров социального назначения. К таким товарам относятся продовольственные товары (кроме деликатесных), детские товары, периодические печатные издания и книжная продукция, связанная с образованием, наукой и культурой, лекарства.

Владельцам розничных и онлайн-магазинов, работающих со ставкой НДС 18%, придется обновить онлайн-кассы. С 1 января 2019 года с 00:00 кассовая техника должна отбивать чеки уже с новой ставкой НДС — 20% или 20/120.

Вырастут фиксированные платежи ИП за себя в 2019 году

Фиксированный платеж в ПФР в 2019 году для ИП с доходом до 300 000 руб. составит 29 354 руб. за расчетный период.

Если доходы более 300 000 руб., то платежи ИП за себя в ПФР составят 29 354 руб. плюс 1% с дохода, превышающего лимит.

Бизнес, учет и отчетность для предпринимателей на УСН и ЕНВД без участия бухгалтера

Максимальный размер взносов на пенсионное страхование в 2019 году составит 234 832 руб., так как размер страховых взносов за расчетный период не может превышать восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование.

Размер страховых взносов на ФФОМС в 2019 году составит 6 884 руб.

В 2019 году некоторым ИП придется сдавать декларацию о воздействии на окружающую среду

1 января 2019 года вступает в силу Приказ Минприроды РФ от 11.10.2018 № 509, который утверждает форму декларации о воздействии на окружающую среду. Приказ также прописывает формат и порядок заполнения новой декларации. Документ нужно будет сдавать всем ИП и организациям, которые осуществляют хозяйственную или иную деятельность на объектах II категории.

Таким образом, требование затронет ИП и юрлиц, которые осуществляют деятельность, оказывающую умеренное негативное воздействие на окружающую среду. К ней относится деятельность по производству кожи и изделий из кожи с использованием оборудования для дубления, крашения, выделки шкур и кож, а также деятельность по производству таких пищевых продуктов, как мясо и мясопродукты, растительные и животные масла и жиры, продукции из картофеля, фруктов и овощей и др. (полный список приводится в Постановлении Правительства РФ от 28.09.2015 № 1029).

Сроки представления новой декларации — один раз в семь лет (при этом не должны меняться технологические процессы основных производств, качественные и количественные характеристики выбросов, сбросов загрязняющих веществ и стационарных источников). Декларацию придется сдавать повторно, если эти показатели изменятся в течение семи лет.

Величина МРОТ с 1 января 2019 года составит 11 280 руб. и таким образом сравняется с величиной прожиточного минимума трудоспособного населения в целом по России за второй квартал 2018 года. По отношению к установленному с 1 мая 2018 года (11 163 руб.) МРОТ повысится на 117 руб.

Законопроект № 473887-7 предлагает внести изменения в п. 6 ст. 5.27 КоАП, предусматривающие усиление административной ответственности должностных лиц за невыплату или неполную выплату в установленный срок заработной платы, других выплат, осуществляемых в рамках трудовых отношений, либо установление заработной платы в размере менее размера, предусмотренного трудовым законодательством. За совершение этих правонарушений исключается предупреждение как мера административного наказания.

Автоматический и безошибочный расчет налогов и взносов с зарплат сотрудников

ИП предоставят больше времени на рассмотрение заявления работника о смене зарплатного банка

Если раньше у ИП было в распоряжении всего 5 дней, чтобы внести изменения и перечислить зарплату на новый счет сотрудника, то в 2019 у ИП будет более двух недель — 15 дней. С проектом федерального закона, который вносит изменения в ч. 3 ст. 136 Трудового кодекса, можно ознакомиться здесь.

Мораторий на надзорные проверки продлится еще два года

31 декабря 2018 года должен был закончиться трехлетний мораторий на плановые проверки по большинству видов государственного контроля в отношении малых компаний. Он действовал с 1 января 2016 года. В октябре президент предложил продлить мораторий на 2019 и 2020 годы.

Сотрудникам с тремя и более детьми в возрасте до 12 лет нужно предоставлять отпуск в удобное для них время

Новое требование к работодателям установил Федеральный закон от 11.10.2018 № 360-ФЗ. Это закон вступил в силу за несколько месяцев до 2019 года.

Минэкономразвития представило проект приказа, который устанавливает коэффициенты-дефляторы на 2019 год. Коэффициент-дефлятор — ежегодно устанавливаемый на календарный год коэффициент, который учитывает изменение потребительских цен в предшествующем периоде (ст. 11 НК РФ).

Минэкономразвития определило коэффициенты-дефляторы на 2019 год для:

- УСН — 1,518

- ПСН — 1,518

- ЕНВД — 1,915

- торгового сбора — 1,317

- налога на имущество физлиц — 1,518

- НДФЛ — 1,729

Их нужно будет учитывать при расчете налогов в следующем году.

Работодателей обязали давать сотрудникам освобождение на диспансеризацию

Федеральный закон от 03.10.2018 № 353-ФЗ дает возможность работникам с 1 января 2019 года обговаривать с работодателем день, который они смогут потратить на прохождение диспансеризации. Обычным работникам будет предоставляться 1 день раз в 3 года, а работникам предпенсионного возраста — 2 рабочих дня каждый год.

Выходной будет предоставляться на основании письменного заявления.

Это изменение закреплено Федеральным законом от 27.11.2017 № 335-ФЗ. При некоторых условиях можно получить освобождение от уплаты НДС.

Так, согласно абз. 2 п. 1 ст. 145 Налогового кодекса ИП на ЕСХН имеют право на освобождение от исполнения обязанностей налогоплательщика НДС, при условии, что они переходят на уплату ЕСХН и реализуют право, предусмотренное абз. 2, в одном и том же календарном году, либо при условии, что за предшествующий налоговый период по ЕСХН сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется эта система налогообложения, без учета налога не превысила в совокупности: 100 млн руб. за 2018 год, 90 млн руб. за 2019 год, 80 млн руб. за 2020 год, 70 млн руб. за 2021 год, 60 млн руб. за 2022 год и последующие годы.

Для использования права на освобождение от исполнения обязанностей плательщика НДС нужно представить письменное уведомление в налоговый орган по месту своего учета не позднее 20-го числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

В непростых экономических условиях власти пытаются предпринимать меры, которые должны стимулировать развитие малого бизнеса. Одной из таких мер являются налоговые каникулы.

В Едином реестре субъектов малого и среднего предпринимательства по состоянию на 10 декабря 2018 года количество индивидуальных предпринимателей составляет 3,2 млн. При этом по итогам первого квартала 2018 года количество ИП и физлиц, признанных банкротами, увеличилось на 50 % по сравнению с аналогичным периодом 2017 года. Число банкротств достигло 9000, свидетельствуют данные «Федресурса».

Пожалуй, самым тяжелым за последние годы стал для предпринимателей 2013-й. Тогда резко возросли фиксированные страховые взносы, которые нужно было уплачивать независимо от размера дохода. Профессиональные объединения заявили о массовом уходе предпринимателей в «тень». Но уже в начале 2014 года ситуация со взносами изменилась, и люди снова начали открывать ИП. Хотя в 2015 году рост количества ИП так и не компенсировал снижения 2013 года.

В 2016 год малый бизнес вступил при тяжелых экономических условиях. До этого власти много говорили о необходимости сокращения налоговой нагрузки и мерах поддержки небольших предпринимателей. В числе нововведений, которые, как предполагается, сделают жизнь предпринимателей проще, стали налоговые каникулы.

Кто и при каких условиях может «уйти» на налоговые каникулы

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч. 2 НК РФ.

Налоговыми каникулами в 2019 году смогут воспользоваться ИП, соблюдающие ряд требований:

- ИП должен быть впервые зарегистрированным.

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН. В случае применения общей системы налогообложения или спецрежимов вновь зарегистрированный предприниматель может в течение двух лет перейти на УСН или ПСН, чтобы воспользоваться льготой.

- Деятельность ИП должна быть связана с производственной, социальной или научной сферой (виды деятельности внутри каждой сферы субъекты могут устанавливать по своему усмотрению, нужно уточнять).

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0 %, должна составлять не менее 70 % от общего дохода.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП. Регионы получили право самостоятельно определять конкретные виды деятельности, которые подпадают под налоговые льготы, и устанавливать ограничения на их применение в зависимости от численности работников и предельного размера доходов.

Важно помнить, что налоговые каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов (акцизы, земельный, транспортный налоги и др.). Также ИП, несмотря на налоговые каникулы, должны уплачивать страховые взносы на обязательное пенсионное страхование за себя и наемных работников. Следует обратить внимание на то, что по итогам года нужно сдать отчет по УСН с указанием ставки 0 %.

Налоговые каникулы перестанут действовать 1 января 2021 года. Так что у предпринимателей есть еще время, чтобы успеть воспользоваться ими и сэкономить деньги.

ИП зарегистрировался повторно. Может ли он воспользоваться налоговыми каникулами в 2019 году?

Бывает так, что предприниматель прекратил деятельность и снялся с учета, а затем снова зарегистрировался в качестве ИП, уже после вступления в силу регионального закона о введении нулевой ставки налога. Может ли он воспользоваться льготой?

До недавнего времени этот вопрос был спорным. В частности, Минфин в Письме от 12.07.2016 N 03-11-11/40882 четко обозначил свою позицию: «Налоговая ставка в размере 0 процентов может устанавливаться законами субъектов Российской Федерации только для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов Российской Федерации, и не может применяться индивидуальными предпринимателями, снявшимися с учета в связи с прекращением деятельности и вновь зарегистрированными (повторно или в очередной раз) после вступления в силу указанных законов субъектов Российской Федерации».

Судебная практика показывает отсутствие единообразного подхода к разрешению споров, которые связаны с использованием пониженных налоговых ставок вновь зарегистрированными субъектами предпринимательства, применяющих УСН или ПСН. Но точку в этом споре поставил Верховный суд.

В п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства» отмечается: «Налоговая ставка 0 процентов по упрощенной и патентной системам налогообложения, предусмотренная для впервые зарегистрированных индивидуальных предпринимателей, распространяется в том числе на граждан, ранее прекративших статус индивидуального предпринимателя и окончивших ведение предпринимательской деятельности, но решивших (ее) возобновить».

Условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. Верховный суд обращает внимание на то, что из буквального содержания п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ вытекает, что условием применения налоговой ставки 0 % является начало осуществления (возобновления) официальной предпринимательской деятельности гражданином впервые после начала действия соответствующего закона субъекта РФ, а не за весь период деятельности гражданина.

На основании этого Верховный суд приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие возобновить ее впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. В каких-то регионах ИП получают два полных льготных года, в других — только один год. Также могут устанавливаться дополнительные ограничения на применение налоговой ставки в размере 0 %, в частности, в виде ограничения средней численности работников или предельного размера доходов от реализации, получаемых предпринимателем при осуществлении льготного вида деятельности.

Физлицо, зарегистрированное в качестве предпринимателя, в первое время своей деятельности сталкивается довольно с большим количеством трудностей, вызванные недостатком денежных средств. Поэтому нашим правительством было принято решение о предоставлении временного освобождения от некоторых налоговых платежей, то есть налоговые каникулы. В этом случае у предпринимателей появляется возможность вложения дополнительных средств на развитие своего бизнеса. Предоставляются налоговые каникулы индивидуальным предпринимателям, в соответствии с законом 477-ФЗ от 2014 года. Согласно изменениям, внесенным в НК РФ, был определен регламент и способы применения налоговых каникул. Установлены налоговые каникулы только на определенный срок – с 2015 по 2020 годы включительно.Но данные сроки могут изменять местные органы власти субъектов РФ.

Под налоговыми каникулами понимают льготный период, на протяжении которого налоговая ставка ИП составляет 0%. То есть, фактически предприниматель в полной мере освобождается от уплаты налога. Распространяется данная льгота на:

- УСН, то есть на налог, который ИП уплачивают в связи с применением упрощенной системы налогообложения. При этом допускается любой объект налогообложения: доходы или доходы за минусом расходы.

- ПСН, то есть налог, который предприниматели уплачивают в связи с применением патентной системы налогообложения.

Важно! Если предприниматель применяет режим УСН с объектом налогообложения «доходы минус расходы», то в течение периода действия таких «каникул», минимальный налог он также не уплачивает.

ИП, у которого появилось право на применение нулевой налоговой ставки, не освобождается от уплаты страховых взносовкак в фиксированном размере, так и взносов и НДФЛ за своих работников. Кроме того, в налоговый и иные государственные органы предприниматели также обязаны представлять необходимую отчетность. Например, ИП на упрощенке обязаны по итогам года сдать в налоговую отчет по УСН, в котором будет указана нулевая ставка налога. Налоговые каникулы перестают действовать с 1 января 2021 года, поэтому предприниматели, решившие воспользоваться данной льготой еще могут успеть это сделать. Читайте также статью ⇒ ЗАЯВЛЕНИЕ НА ЕНВД ДЛЯ ИП 2019

У предпринимателя возникает право на налоговые каникулы в том случае, если он соответствует следующим требованиям:

- Регистрация в качестве ИП происходит впервые. То есть если текущее ИП лицо закрывает, а новое открывает, то в подобной льготе ему будет отказано.

- ИП ведет свою деятельность в одной из следующих сфер: производственной, научной или социальной.

- Доход от указанных выше видов деятельности должен составлять как минимум 70% от всего дохода.

- Средняя численность персонала (включая заключенные договора ГПХ) ИП не превышает 15 человек.

- Помимо этого, региональные власти дополнительно могут вводить иные требования, например, по численности работников, видам деятельности и предельной суммы дохода за год.

Важно! Налоговые каникулы распространяются только на тот налог, который уплачивается при УСН или ПСН. То есть от иных налогов предприниматели не освобождаются (земельный и транспортный налоги, акцизы и т.д.).

Продолжительность налоговых каникул составляет не более 2 налоговых периодов, исходя из того, какую систему налогообложения применяет ИП. Для ИП на УСН налоговый период равен 1 году: с 1 января по 31 декабря. Соответственно, максимально возможная продолжительной налоговых периода не может превышать 2 года. Для того, чтобы использовать данную льготу как можно выгоднее, зарегистрироваться лучше в январе. В том случае, если регистрация ИП приходится на середину года или декабрь, то налоговые каникулы будут завершены уже в конце декабря следующего года.

В случае применения ПСН период льготы равняется два срока действия патента. Таким образом, если ИП оформил патент дважды сроком на 6 месяцев каждый, то налоговые каникулы для него будут равны одному году. Если первый патент куплен только на 3 месяца, а второй на 6, то общий срок налоговых каникул составит всего 9 месяцев.

Важно! В случае нарушения одного из указанных выше требований, у ИП теряется право на применение налоговых каникул. То есть предприниматель обязан будет уплатить налог полностью согласно выбранной им системы налогообложения за тот налоговый период, в котором он утратил право на льготу.

Также следует помнить, что нулевая налоговая ставка для некоторых категорий ИП на упрощенке и патенте установлена до конца 2020 года, поэтому воспользоваться данной льготой остается все меньше возможности.

Для того, чтобы предпринимателю воспользоваться данным видом льготы, ему необходимо выполнить следующее:

- Выяснить, действует ли нулевая ставка в своем регионе.

- Узнать коды ОКВЭД, попадающие под данную льготу.

- Подать уведомление на применение упрощенки или оплатит патент.

Налоговые каникулы для ИП в 2019 году по регионам РФ

Решение о налоговых каникулах, в также о сроке их действия, принимается местными властями субъектов РФ. В некоторых регионах предпринимателем дается возможность воспользоваться льготой на протяжении полных двух лет, в других – только в течение года. Кроме того, местные власти также могут устанавливать и дополнительные ограничения для применения нулевой налоговой ставки, например, ограничение по численности сотрудников, либо предельный размер дохода ИП. Рассмотрим подробнее в таблице, какие условия и установлены в разных субъектах РФ.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.