Сегодня предлагаем вашему вниманию статью на тему: "налог на добавленную стоимость (ндс) в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Подписан закон о повышении НДС с 18 до 20 процентов с 2019 года

Президент Владимир Путин подписал закон о повышении налога на добавленную стоимость (НДС) до 20%, текст документа опубликован на официальном портале деловой информации. Реквизиты: Федеральный закон от 03.08.2018 № 303-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах”.

Напомним, что по НДС сейчас установлены три основные ставки – 18%, 10% и 0%, а также расчетные ставки 10/110, 18/118 и 15,25%:

- Ставка 18% применяется к большинству операций.

- Ставку 10% можно назвать пониженной. Она используется при реализации социально значимых товаров и услуг.

- Ставка 0% предусмотрена в основном для экспортных операций и при перевозке товаров, пассажиров и багажа.

- Расчетные ставки применяются для начисления НДС с предоплаты, а также для иных случаев, когда НДС включен в налоговую базу и его нужно оттуда извлечь, а не начислять сверх цены.

Заметим, что 10-процентная ставка НДС для продуктов питания и детских товаров в останется как и прежде. Кроме того, до 2025 года будет действовать нулевая ставка НДС для авиаперевозок в Крым и Севастополь. Также нулевую ставку зафиксировали для авиаперевозок в регионы Дальневосточного федерального округа и Калининградскую область.

Повышение ставки НДС до 20 процентов потребует в конце года уточнить условия договоров на 2019 год и обновить настройки программ. Также учтите особенности «переходного» периода по платежам и отгрузкам, которые пройдут в конце этого и начале следующего года.

Ставка НДС с 2019 года в размере 20% – будет общей ставкой НДС. По ней будут считать налог в большинстве случаев. Эту ставку нужно использовать в тех случаях, когда не применяются пониженные ставки 0% и 10%, а также расчетные ставки 10/110, 18/118 и 15,25% (п. 3 ст. 164 НК РФ). Так, например, ставка НДС 18% применяется при выполнении строительно-монтажных работ для собственного потребления, при ввозе в РФ товаров, в отношении которых не применяется ставка 10% и ввоз которых не освобожден от НДС (пп. 3 п. 1 ст. 146, ст. 150, п. п. 3, 5 ст. 164 НК РФ).

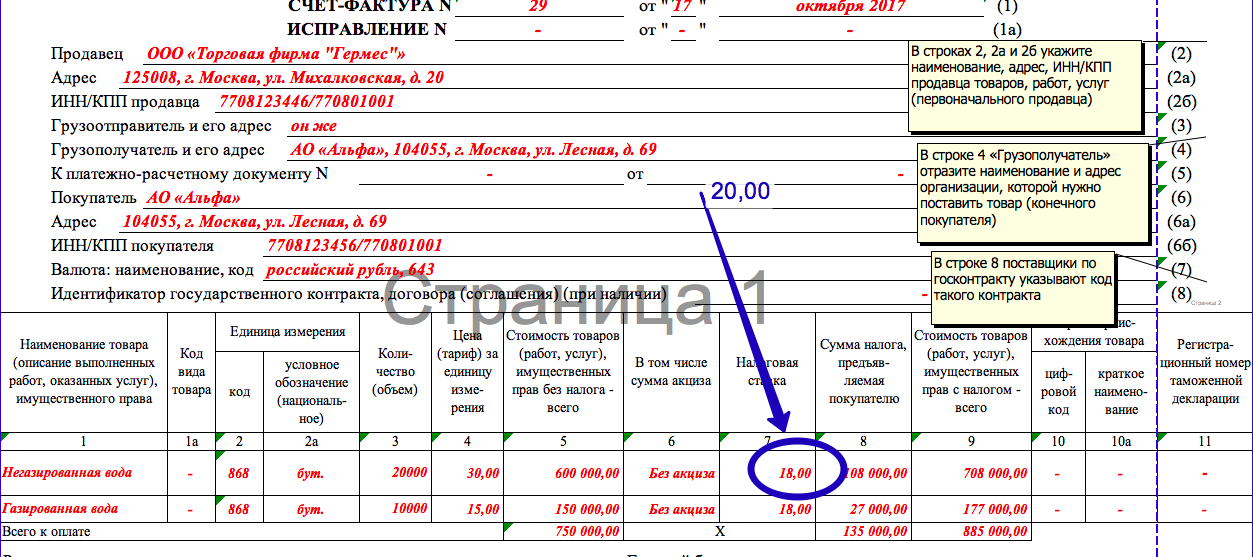

Разумеется, что новую ставку НДС в размере 20 процентов потребуется указывать и в большинстве выставляемых счетов-фактур:

Повышение налога на 2% поможет в течение 6 лет принести в бюджет около 2 триллионов рублей, необходимых для выполнения «майских указов» Владимира Путина. Так, по рассчетам министерства финансов, эта мера обеспечит федеральному бюджету дополнительные 633,5 миллиардов рублей в 2019 году, а также 678 и 728 миллиардов в 2020-м и 2021-м годах соответственно. Пишет “Новая газета“.

Налог на добавленную стоимость (НДС) представляет собой федеральный налог, который составляет примерно треть доходов бюджета. Носит косвенный характер, что означает, что конечным плательщиком выступают потребители. Однако само поступление налога обеспечивают организации и ИП, признанные налогоплательщиками НДС. В связи с изменением ставки в 2019 году придется рассчитывать налог на новых условиях. О том, как и по какой формуле посчитать НДС в размере 20% от суммы, рассмотрено ниже.

При оплате покупателем большинства товаров или услуг часть стоимости поступает в казну государства в виде налога – НДС. Перечисляемый в бюджет налог формируется из добавочной стоимости, которая образуется при создании продукции. НДС начисляется по мере реализации товаров или услуг или в момент поступления предоплаты от покупателя.

Как образуется НДС? В большинстве случаев в создании продукции прямо или косвенно задействовано несколько экономических объектов. Для того чтобы изготовить условную единицу продукции, у продавца могут возникнуть сопутствующие затраты, среди которых оплата сырья и материалов, коммунальные, арендные платежи. Первоначальные поставщики также реализовывают свою продукцию и услуги по стоимости с учетом НДС.

Налог уплачивается каждым задействованным в процессе создания товаров участником. Каждый продавец вправе уменьшить НДС от реализации за счет предыдущих уплаченных сумм налога по использованным затратам. Добавленная стоимость – это часть конечной стоимости продукции, которая создается в отдельной организации.

Пример 1. Организация-плательщик НДС изготавливает мебель. По итогам 1 квартала 2019 года была реализована продукция на общую сумму 2 880 000 рублей, в том числе НДС 20% 480 000 рублей. При производстве были задействованы следующие расходы: покупка сырья и материалов на сумму 1 920 000, в том числе НДС 20% 320 000 рублей, коммунальные платежи 150 000 рублей, в том числе НДС 20% 25 000 рублей. Итого сумма входящего НДС, за счет которой уменьшается налог к уплате, составляет 320 000+25 000 = 345 000 рублей. Требуется перечислить НДС в размере 480 000-345 000 = 135 000 рублей.

Согласно изменениям в законодательстве, начиная с 2019 года, основная ставка НДС равна 20%. То есть при реализации большинства товаров и услуг с 1 января указанного периода должны учитываться новые правила. Помимо основной ставки, налоговым кодексом предусмотрены и иные показатели при расчете налога, в том числе:

Налог на добавленную стоимость является одним из самых массовых в государственной фискальной системе. Он относится к категории косвенных платежей. Обязательства по нему исчисляют и уплачивают субъекты предпринимательской деятельности, но вся сумма налога закладывается в цену товара, поэтому налоговая нагрузка по НДС по факту перекладывается на конечного потребителя. Сколько составляет НДС в 2019 году, расскажем далее.

Принятый закон от 03.08.2018 г. № 303-ФЗ предполагает изменение основной ставки налогообложения по НДС. Текущий показатель будет увеличен на 2% с 1 января 2019 года. Сейчас действует ставка 18%, со следующего года налог будет исчисляться по ставке 20%. Минфином в связи с предстоящими корректировками анонсирован дополнительный приток налоговых доходов в бюджет в сумме 2 трлн руб. за три ближайших года. Эти средства планируется потратить на нужды сферы социальных услуг – образование, медицину и развитие культуры.

Сколько процентов составляет НДС в 2019 году? Ставка 20% будет применяться вместо ныне действующих 18%. Но останутся без изменений льготные ставки налогообложения по налогу на добавленную стоимость. По ставке 10% будет исчисляться налог при продаже продовольственных товаров из перечня, указанного в п. 2 ст. 164 НК РФ, включая следующие продукты:

- мясная продукция (исключение предусмотрено для деликатесных мясных изделий, например, вырезки, колбас, мясных консервов);

- молочные изделия;

- яйца;

- маргарин, растительное масло;

- сахар;

- соль;

- хлебные изделия;

- зерновые, крупы, мука;

- макароны разных сортов и видов;

- морепродукты;

- овощи;

- питание для детей и диабетиков.

По льготной ставке 10% будут облагаться товары для детей: трикотажные изделия, детская обувь, кроватки, матрацы, коляски, подгузники и игрушки с канцелярскими принадлежностями.

В части НДС сколько процентов в 2019 году будет применяться в отношении периодических изданий? Также 10%, если продукция не носит рекламный характер, а ее содержание не является эротическим. По сниженному тарифу 10% облагается издание культурно-образовательной и научной литературы. Эта ставка остается актуальной и для медицинской продукции, включая лекарственные препараты, а также для услуг по внутренним авиаперевозкам.

Применительно к услугам международной транспортировки товаров по-прежнему будет применяться ставка 0%. Полный перечень видов деятельности, по которым субъекты хозяйствования исчисляют НДС по нулевому тарифу, приведен в п. 1 ст. 164 НК РФ.

НДС закладывается практически во все реализуемые населению товары и оказываемые услуги. За счет изменения ставок налогообложения эксперты прогнозируют рост отпускных цен на ряд продукции, в том числе на продукты питания, автомобильное топливо, одежду, услуги ЖКХ и др. Применительно к тарифам коммунальных услуг правительство предлагает произвести повышение базовых ставок с 1 января 2019 года. Но обновленная стоимость оплаты ЖКХ не должна превышать размер инфляционного коэффициента.

Учитывая, сколько процентов составит НДС в 2019 году (основная ставка увеличится на 2%), эксперты уже к концу 2018 года, в связи с грядущим повышением налоговой нагрузки, ожидают рост инфляции выше прогнозируемого уровня. Рост цен на потребительские товары и ряд услуг станет причиной снижения покупательской способности населения. Если уровень инфляции превысит прогнозные показатели, будет утрачена возможность дальнейшего снижения Центробанком ключевой ставки, кредиты перестанут дешеветь.

Субъектам хозяйствования, в связи с изменением налоговых тарифов, придется в начале года обновлять условия договорных отношений с контрагентами. В соглашения надо будет внести сведения о том, сколько составляет НДС в 2019 году, как в результате изменения условий налогообложения будет формироваться стоимость предмета договоренностей.

Сложности могут возникнуть по поставкам в переходный период. Например, товарная продукция отгружена покупателю в конце 2018 года по цене с заложенным налогом по ставке 18%, а в январе предпринимателями подписывается допсоглашение об изменении цен на товары в связи с изменением ставки НДС и производится оплата декабрьской поставки. В этой ситуации придется производить доначисления налога. Возможна и обратная ситуация, требующая корректировки – когда аванс получен с учетом старой ставки налога, а отгрузка произошла в январе 2019 года после вступления в силу изменений по НДС.

Времени на подготовку к новым условиям у фермеров достаточно. Но прежде чем принимать решение об освобождении от налога, стоит взвесить возможные последствия. Если основная доля покупателей сельхозпроизводителя – плательщики НДС, то выгоднее налог уплачивать. Если же основные потребители плательщиками НДС не являются, то лучше получить освобождение.Тем, кто спецрежим ЕСХН уже применял, освобождение от НДС доступно только при соблюдении ограничений по уровню дохода от реализации товаров (работ или услуг). За 2018 год доход не должен превысить 100 миллионов рублей, далее должен ежегодно снижаться на 10 миллионов рублей с тем, чтобы к 2022 году достичь 60 миллионов рублей. Иными словами, воспользоваться льготой смогут лишь небольшие хозяйства. Для новичков, которые в 2019 году начнут применять спецрежим впервые, уровень дохода не лимитируется. Однако начиная с 2020 года ограничение распространится и на них.

Для освобождения от НДС с 1 января 2019 года сельхозпроизводитель должен подать в свою инспекцию письменное уведомление. Сделать это нужно не позднее 21 января 2019 года, поскольку 20 января приходится на выходной день. Повторно право на освобождение от НДС не предоставляется, воспользоваться послаблением можно лишь однажды. Это основное отличие сельхозпроизводителей от всех прочих плательщиков НДС.

Важно, что отказаться от льготы по НДС нельзя (такой отказ иной раз выгоден для налогового планирования), пока не истекут 12 последовательных календарных месяцев. Однако если лимит по уровню дохода превышен, то право на освобождение утрачивается с первого числа месяца, в котором такое превышение допущено. “Тогда обязанностей у плательщика ЕСХН прибавится. За месяц, в котором произошло превышение лимита по доходу, нужно восстановить НДС и уплатить его в бюджет, – предупреждает Наталья Бокова, эксперт СКБ Контур. – Может случиться так, что товары (работы, услуги) приобретены до утраты права на освобождение от НДС, но использованы затем в операциях, облагаемых налогом. Суммы НДС, уплаченные по таким товарам и работам, принимаются к вычету в общем порядке”.

До 2019 года для плательщиков ЕСХН действовали некоторые преференции. Так, при переходе на сельхозналог не нужно было восстанавливать НДС, ранее принятый к вычету. Появится ли такая обязанность теперь? Нет, восстанавливать НДС по-прежнему не нужно. Однако если с 2019 года сельхозпроизводитель на ЕСХН получит освобождение от НДС, то налог восстановить придется. Сделать это нужно по всем остаткам основных средств, сырья, материалов.

По некоторым операциям пользователи ЕСХН уплачивали НДС и до 2019 года. Например, если ввозили товары в РФ или приобретали товары (работы, услуги) для производственных нужд. В таких ситуациях НДС включался в состав расходов по сельхозналогу, тем самым уменьшая налоговые обязательства фермера. Если в 2019 году сельхозпроизводитель решает платить НДС, он сможет принимать к вычету входящий налог (уплаченный продавцу). Если хотя бы одно из условий предоставления вычета не выполнено, то НДС нужно включать в стоимость реализуемых товаров.

Фермерам предстоит определиться, платить НДС или воспользоваться правом на освобождение. “Прежде чем принять решение, стоит просчитать, какой будет стоимость конечного продукта, – поясняет Наталья Бокова. – Во многом верное решение зависит от того, кто приобретает продукцию. Если товар поставляется преимущественно в розницу, то выгоднее освободиться от НДС. Если же подавляющее большинство клиентов – оптовики, плательщики НДС, им предпочтительно принимать налог к вычету”.

Основные средства нужно корректно отразить в налоговом учете в “переходный период” от неплательщика НДС в 2018 году к плательщику в 2019-м. Если сельхозпроизводитель становится плательщиком НДС в 2019 году, он сможет получать вычет при покупке основного средства.

Налог на добавленную стоимость (НДС) в 2019-2020 году

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 НК РФ. Перечни документов, которые следует предоставлять в налоговую, указаны в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в НК РФ (ст. 165). Подтверждающие документы при экспорте для НДС могут быть предоставлены в электронном формате, обоснованность положений закреплена в Приказе ФНС от 30.09.2015 № ММВ-7-15/427.

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. В налоговой декларации заполняются разделы 4-6: если нулевая ставка подтверждена, то оформляется лист 4 декларации, иначе — лист 6 декларации; лист 5 используется редко. При этом в бланке декларации выделено больше видов экспортных операций, чем в НК, — по каждому из них должен быть свой регистр учета.

Экспорт в Казахстан, Белоруссию и Армению учитывается отдельно; налог в 0 % подтверждается не так, как в прочие страны. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС. Пока же необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка НДС при экспорте 0%

Налоговая ставка при вывозе товаров из России составляет 0 % (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортеры не освобождены от НДС: являются его плательщиками, должны сдавать декларации, имеют право на вычет входящих сумм. Для того чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными ст.165 НК РФ:

– оригиналом или копией внешнеторгового контракта,

– копиями транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

– таможенный склад для вывоза;

– свободную таможенную зону;

С 2018 года нулевая ставка НДС при экспорте стала не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу при экспорте. Такой отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычной ставке.

Обратите внимание , что отказаться от нулевой ставки при экспорте в ЕАЭС Вы не можете. Так как положения договора о ЕАЭС, а именно обоснования п. 3 данного протокола не предусматривают такой возможности (п. 1 ст. 7 НК РФ).

Общий срок отказа — не менее чем на год. Плательщикам это право необходимо, если они хотят принимать налог к вычету, выставленный по ставкам 20 % или 10 % теми поставщиками, которые, имея право на нулевую ставку, не хотят ее подтверждать, выделяя в результате в счетах-фактурах обычный налог. Ведь для применения этой льготы фирма должна собирать документы для ее подтверждения и предоставлять в ФНС.

В прошлые периоды налоговики обращали пристальное внимание на тех, кто регулярно «забывает» собрать нужные документы. Поэтому организации хитрили и проводили часть операций по обычной ставке 10 % или 20 % (18 % до 2019 года), и хотя бы что-то оформляли под 0 %. Теперь прибегать к таким сложностям не нужно.

Налоговая база НДС при экспорте

Налоговая база по НДС при реализации товаров на экспорт определяется как стоимость товаров по условиям заключенных договоров (п. 1 ст. 154 НК РФ).

Обратите внимание, что налоговую базу по НДС следует определять исключительно в российских рублях. Если же договор заключен в иностранной валюте, то произведите пересчет по официальному курсу рубля по данным ЦБ России на дату отгрузки товара.

А вот момент определения налоговой базы по НДС по экспортной операции напрямую зависит от того, когда Вы собрали пакет документов. Отметим, что при экспорте товаров в ЕАЭС определение налоговой базы проводится в следующем порядке:

Если документы и подтверждения подготовлены в течение 180 дней с момента определения товара под таможенную процедуру экспорта, то налоговую базу определите последним днем отчетного квартала, в котором были собраны документы, и включите сведения в декларацию.

Если же документы и подтверждения были собраны после 180 дней, то налоговую базу определите на момент отгрузки.

При экспорте товаров ЕАЭС учитывайте, что момент определения нал. базы зависит от времени подтверждения нулевой ставки. Вместе с тем 180-дневный срок следует определять с момента осуществления отгрузки. А вот НДС по ставке 0 % с аванса начислять и уплачивать не требуется, по общим правилам.

Важно! Налогоплательщик в своей работе должен обеспечить раздельный учет при регистрации операций разного характера. Например, при экспорте сырьевых товаров и не сырьевых товаров, а также при выпуске продукции для продажи на территории РФ. Способы ведения раздельного учета должны найти место в учетной политике субъекта.

Вычет, возврат или возмещение НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

– вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

– возмещение — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов вполне может привести к ситуации, если из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

– Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

– ФНС проверяет сведения в отчетных декларациях в течение 3-х месяцев (ст. 88). Она может запросить дополнительные документы, например копии счетов-фактур, книгу продаж или уточняющие декларации.

– Затем ФНС в течение 7 дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

– Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение 5 дней.

Подтверждение 0-ой ставки НДС при экспорте

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

– Договором, согласно которому покупатель из страны ЕАЭС импортирует продукцию.

– Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

– Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

При экспорте в другие государства нулевой НДС подтверждается:

– Договором или другими документами по сделке, если договора нет (например, офертой и акцептом).

– Копией таможенной декларации или электронным реестром. По каждому виду операций предоставляется отдельный реестр.

– Копиями транспортных или товаросопроводительных документов с отметками таможни или их электронным реестром.

Остальные документы (банковские выписки, счета-фактуры) не нужно прикладывать к декларации, но стоит хранить на случай, если ФНС потребует подтвердить информацию, указанную в декларации.

Обратите внимание, если налогоплательщик не представил документы на подтверждение нулевой ставки налога, то необходимо начислить НДС по общим основаниям и все расчеты раскрыть в декларации. Например, по ставке 10 % или 20 %.

«Всего лишь» два процентных пункта: с 1 января 2019 года НДС в России равняется 20%

3 января 2019 г. 09:56

С 1-го января 2019-го года ставка налога на добавленную стоимость (НДС) в России увеличена с 18 до 20 процентов. Соответствующий законопроект Президент РФ Владимир Путин подписал еще 3-го августа прошлого года.

По оценкам Правительства, повышение НДС должно, как минимум, дать бюджету дополнительные 620 млрд. рублей в год.

В то же время еще до принятия окончательного решения по налогу Центробанк подсчитал, что повышение НДС до 20% добавит один процент к уровню годовой инфляции, которая, по последним данным, составит около 5-5,5%.

Последний прогноз Центробанка подтвердил прежние расчеты.

Министр экономического развития Максим Орешкин, в свою очередь, также отметил, что российскую экономику ждет тяжелое начало года. По его словам, замедление экономического роста вызовут не только продолжающиеся антироссийские санкции и падение спроса на российскую продукцию, но и повышение НДС.

«Политика ЦБ (Центробанка – прим.) по сдерживанию возможных рисков усиления инфляционного давления в будущем тоже будет сдерживающим образом влиять на экономическую динамику», — подытожил министр.

Вместе с тем глава Комитета Государственной Думы по бюджету и налогам Андрей Макаров в свое время не согласился с прогнозом Центробанка. По его мнению, повышение НДС не «разгонит» инфляцию и минимально отразится на цене товаров. Тем более что, как подчеркнул депутат, «на социально значимые товары НДС не меняется».

Поправки в налоговое законодательство, увеличивающие НДС до 20%, сохраняют пониженные ставки налога. Для товаров социального назначения, в число которых входят продовольственные и детские товары, лекарственные средства и изделия медицинского назначения, книжная продукция и т.п., ставка НДС устанавливается в размере 10%.

Повышение НДС до 20% с 1 января 2019 года: как подготовиться к грядущим изменениям

Наталья Ванина

Руководитель группы бухгалтеров 1C-WiseAdvice

Президент подписал закон о повышении ставки НДС до 20% с 1 января 2019 года. В связи с этим в конце 2018 года потребуется уточнить условия договоров на 2019 год и обновить настройки программ. Бухгалтеры также столкнутся со сложностями по НДС в переходный период, поскольку часть счетов-фактур будет со «старым» НДС, а часть – с новым.

Для россиян прошедший этим летом Чемпионат мира по футболу – 2018 неминуемо будет ассоциироваться с двумя неприятными новостями – повышением пенсионного возраста и повышением ставки НДС до 20%. Ведь именно в день открытия ЧМ-2018 14 июня на заседании Правительства премьер Дмитрий Медведев «обрадовал» всех этими сообщениями. Законопроект о повышении налога был написан в считанные дни, к концу июля Госдума уже приняла закон о повышении ставки НДС с 18 до 20%, а президент также оперативно его подписал ( Федеральный закон от 03.08.2018 № 303-ФЗ ).

Крупный бизнес, работающий на общей системе налогообложения (т.е. с НДС), и заключающий сделки с такими же крупными компаниями, скорее всего, ничего не почувствует – компании будут закупать и продавать товары с одинаковым размером НДС 20%, и с возможностью уменьшить его на сумму входящего налога. В плюсе могут оказаться экспортеры – для них сохраняется льготная ставка 0%, и если раньше они могли возместить 18% НДС, то после 1 января эти суммы вырастут на 2%

Больше всего последствия повышения НДС почувствуют на себе небольшие компании и рядовые покупатели в магазинах. Увеличение НДС отразится на стоимости товаров, работ, услуг.

Новый НДС вступает в силу с 1 января 2019 года. Ставка 20% распространяется на товары, отгруженные после этой даты, независимо от даты заключения договора. То есть, если заключение договора на реализацию и перечисление аванса произошло в 2018 году, а отгрузка – после 1 января 2019 года, то ставка НДС по этому товару будет уже 20%. НДС по «старой» ставке 18% смогут применять только те, кто успеет реализовать свои товары до 31 декабря включительно.

Льготная ставка НДС в размере 10% в 2019 году сохранится. Поэтому компании, которые занимаются поставкой данных товаров, со сложностями переходного периода по НДС не столкнутся.

Чтобы не потерять деньги из-за претензий со стороны контрагентов и споров с инспекцией уже сейчас стоит задуматься, как подготовиться к нововведению и что поменять в своей работе. Первое и самое важное, что можно сделать, – провести ревизию договоров и внести соответствующие корректировки. Вновых договорах целесообразно сразу учесть увеличение ставки НДС, а к старым создать дополнительные соглашения, чтобы переделать их в договоры с НДС 20%.

Как исправить: В дополнительном соглашении прописать стоимость без учета НДС, а также сумму и ставку НДС сверху.

Когда в договоре прописано, что стоимость указана без учета НДС, значит, НДС начисляется сверх стоимости товара или услуги

Как исправить: В принципе договор в этом случае изменять не обязательно. Но лишним дополнительное соглашение не будет. Тогда вы точно избежите споров с покупателем.

Когда в договоре о НДС не сказано

Как исправить: В дополнительном соглашении четко зафиксируйте, что цена не включает НДС, а НДС начисляется сверху.

- Если стоимость устанавливается в спецификациях, приложениях или других дополнительных документах к договору.

- Если компания продает товары или оказывает услуги, облагаемые НДС по ставке по ставке 10 или 0%.

Ставка 10% используется при продаже социально значимых товаров: продукты, лекарства, детские товары, услуги по внутренним воздушным перевозкам граждан.Нулевая ставка используется в основном при экспорте товаров, при оказании услуг по международным перевозкам. - Если по договору предусмотрено право продавца в одностороннем порядке увеличить стоимость в случае увеличения НДС. К слову, такая ситуация встречается очень редко.

Не исключена ситуация, когда покупатель будет отказывается от подписания дополнительного соглашения о повышении стоимости в связи с увеличением НДС до 20%.

В таком случае, по сути, нагрузка в дополнительные 2% НДС ляжет на компанию-поставщика.

Налог на добавленную стоимость (НДС) является одним из основных и обязательных налогов, уплачиваемых ИП и организациями при применении общей системы налогообложения.

НДС является косвенным налогом, то есть взимаемым не с продавца, а с покупателя. А продавец, в свою очередь, выступает посредником, уплачивающим, полученный от покупателя налог в бюджет.

Порядок и особенности расчета, уплаты и возмещения налога установлены главой 21 НК РФ.

Рассмотрим вкратце, что из себя представляет данный налог.

Как было сказано выше, НДС является косвенным налогом.

Суть данного налога заключается в том, что продавец на сумму реализуемых покупателю товаров (работ, услуг и имущественных прав), начисляет НДС по определенной ставке.

Сумма НДС, поступившая от покупателя, уплачивается продавцом в бюджет и определяется им как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций.

НДС является федеральным налогом, то есть обязательным к уплате на всей территории России. Он был установлен в Российской Федерации с 1 января 1992 года.

Существует два вида налога на добавленную стоимость: внутренний, уплачиваемый при реализации товаров, работ и услуг на территории РФ и ввозной, подлежащий уплате при ввозе товара на территорию России.

Уплачивать НДС обязаны:

- Организации и ИП, реализующие товары (работы и услуги) на территории РФ;

- Организации и ИП, ввозящие товары на территорию РФ в порядке импорта;

- Экспортеры товаров в случае неподтверждения нулевой ставки по НДС.

Примечание: действующим законодательством предусматривается освобождение от обязанности уплаты НДС для отдельных категорий налогоплательщиков.

- Организации на специальных режимах налогообложения: УСНО, ЕНВД, ЕСХН;

- ИП на ПСНО, УСНО, ЕНВД и ЕСХН;

- Организации и ИП, выручка которых за 3 последних месяца не превысила 2 млн.руб.;

- Участники проекта «Сколково».

Обратите внимание, что освобождение от уплаты НДС не предусмотрено для ИП и организаций, реализующих подакцизные товары, ввозящих продукцию на территорию РФ, а также в случае выставления счет-фактуры с выделенной суммой НДС.

Обложению налогом на добавленную стоимость подлежат операции:

- По реализации товаров (работ и услуг) в том числе на безвозмездной основе на территории РФ;

- Передача на территории Российской Федерации товаров (работ и услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций;

- Импорт товаров на территорию РФ;

- Выполнение строительно-монтажных работ для собственного потребления.

Что не подлежит обложению налогом на добавленную стоимость

К операциям, не подпадающим под обложение налогом на добавленную стоимость, относятся операции:

Полный перечень операций, не облагаемых НДС, приведен в п. 2 ст. 146 и п. 1-3 ст. 149 НК РФ.

Основная ставка – 18%

Данная ставка действует в отношении всех операции, не подпадающих под иные, льготные ставки.

Льготные ставки

0%

Применять нулевую ставку по НДС могут ИП и организации, реализующие товары на экспорт. Также ставка 0% применяется при оказании услуг по международной перевозке и некоторых иных операций, обозначенных в п.1 ст.164 НК РФ.

10%

Данная ставка применяется при реализации отдельных продовольственных и медицинских товаров, товаров для детей и печатных изданий. Конкретный перечень товаров, реализация которых облагается НДС по ставке 10%, указан в п. 2 ст. 164 НК РФ.

Примечание: в случаях, предусмотренных п.4 ст.164, п.п. 3, 4, 5.1 ст. 154, п.п. 2-4 ст. 155 НК РФ применяются расчетные ставки 10/110 и 18/118.

НДС, подлежащий уплате в бюджет, рассчитывается в следующем порядке:

- В начале рассчитывается сумма НДС, исчисленная от реализации:

НДС(исч) = Налоговая база х Налоговая ставка

Налоговой базой по НДС является стоимость товаров, работ и услуг с учетом акцизов (без учета НДС), определяемая на одну из следующих дат (ту, что наступила первой):

- На дату оплаты товаров (частичной оплаты в счет будущих поставок);

- На дату отгрузки товаров (выполнения работ или оказания услуг).

Пример расчета НДС, исчисленного от реализации

ООО «Сталь» реализовало материалов на сумму 118 000 руб. (с учетом НДС 18% – 18 000 руб.)

Налоговая база составляет 100 000 руб. (стоимость материалов без учета НДС)

Налоговая ставка – 18%

Сумма НДС, исчисленная к уплате = 18 000 руб.

- Рассчитываем сумму НДС, подлежащую уплате в бюджет:

НДС(упл) = НДС(исч) – Входной НДС – Восстановленный НДС

Входным НДС или налоговым вычетом называется сумма налога на добавленную стоимость, уплаченная покупателем при приобретении товаров (работ и услуг).

Допустим, ООО «Сталь» продало товар на сумму 354 000 руб. (с учетом НДС – 54 000 руб.) и купило материалов на сумму 236 000 руб. (с учетом НДС – 36 000 руб.).

НДС, полученный от продажи товаров – 54 000 руб. является НДС от реализации.

НДС, уплаченный при покупке материалов – 36 000 руб. является входным НДС или как его еще называют – налоговым вычетом.

Налоговый вычет уменьшает сумму НДС от реализации и, если вычет больше суммы НДС от реализации, – разница подлежит возмещению.

В отдельных случаях при расчете НДС к уплате необходимо учитывать сумму восстановленного налога.

Восстановлению подлежат ранее правомерно принятые к вычету суммы налога на добавленную стоимость, в случае, если приобретенные товары (работы и услуги) более не будут использоваться для операций, облагаемых НДС.

Зачастую это происходит при переходе налогоплательщика с общего режима на специальный, когда НДС уже ранее принят к вычету, но часть товара еще не реализована. НДС, приходящийся на часть нереализованного товара, необходимо восстановить.

Суммы налога, подлежащие восстановлению поименованы в п. 3 ст. 170 НК РФ.

Пример расчета НДС к уплате в бюджет

ООО «Сталь» реализовало товаров на сумму 590 000 руб. (с учетом НДС 18% – 90 000 руб.) и закупила материалов на сумму 472 000 руб. (в том числе НДС 18% – 72 000 руб.)

Сумма НДС, исчисленная при реализации, составит 90 000 руб.

Сумма НДС, подлежащая уплате в бюджет, составит 18 000 руб.

Если сумма налоговых вычетов превышает сумму НДС от реализации – разница подлежит возмещению из бюджета.

Например, сумма НДС, исчисленная от реализации, составила 90 000 руб., а сумма входного НДС (налоговых вычетов) – 180 000 руб. Разница в 90 000 руб. подлежит возмещению из бюджета.

Более подробно про порядок и особенности возмещения НДС из бюджета можно узнать на этой странице.

НДС рассчитывается и уплачивается в бюджет ежеквартально. Налог за прошедший месяц уплачивается поэтапно, не единой суммой (хотя так тоже можно), а тремя частями в течение трех последующих месяцев. Срок уплаты – не позднее 25 числа каждого месяца.

Допустим, НДС к уплате за 1 квартал составил 120 000 руб. Его необходимо уплатить либо полной суммой, либо не менее 1/3 каждый месяц (по 40 000 руб. каждый месяц):

- До 25 апреля – 40 000 руб. (1/3 от 120 000 руб.);

- До 25 мая – 40 000 руб.;

- До 25 июня – 40 000 руб.

Примечание: то есть фактически НДС уплачивается каждый месяц.

Декларация по НДС сдается по итогам каждого квартала в срок не позднее 25 числа следующего месяца.

Примечание: начиная с 2014 года декларация по НДС сдается только в электронной форме. Представление отчетности на бумаге при обязанности сдачи ее в электронном виде будет приравнено налоговым органом к несдаче декларации вовсе.

Помимо налоговой декларации, плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

3 июля 2018 года Госдумой РФ в первом чтении был принят законопроект № 489169-7 о повышении ставки по налогу на добавленную стоимость (НДС) с 18% до 20%.

По словам министра финансов Антона Силуанова, повышение ставки по НДС позволит привлечь в бюджет дополнительно 620 млрд.руб., которые пойдут на здравоохранение, образование и инфраструктурные проекты.

При этом чиновники, в частности, глава комитета ГД РФ по бюджету и налогам Андрей Макаров отмечает, что в повышении ставки нет ничего удивительно, ведь ранее она достигала 28%, затем 20% (в 2003 году) и с 2004 году была снижена до 18% в связи с экономическим ростом.

По мнению экспертов Института актуальной экономики, повышение НДС в первую очередь негативно скажется на потребителях. По их оценкам потери россиян в год составят в среднем около 4 000 руб.

По оценкам института, прибыль организаций в среднем упадет на 5,8% в год, а покупательная способность россиян на 2%.

Стоит отдельно отметить, что в ближайшее время законодатель обещает принять пакет поправок, упрощающий порядок возмещения НДС, уменьшающий срок камеральной проверки с трех до двух месяцев и расширяющий перечень лиц, имеющих право на заявительный порядок возмещения НДС из бюджета.

В настоящий момент законопроект, устанавливающий ставку НДС в размере 20%, находится на рассмотрении ГД РФ. Предположительный срок вступления в силу изменений, утверждаемых указанным документом – 1 января 2019 года.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.