Сегодня предлагаем вашему вниманию статью на тему: "коэффициент оборачиваемости запасов". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Коэффициент оборачиваемости запасов – коэффициент равный отношению себестоимости проданных товаров к среднегодовой величине запасов. Исходные данные для расчета – бухгалтерский баланс.

Коэффициент оборачиваемости запасов рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости запасов.

Коэффициент оборачиваемости запасов – что показывает

Коэффициент оборачиваемости запасов показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени.

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.020 – строка отчета о прибылях и убытках (форма №2), стр.210 н и стр.210 к – строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Формула расчета по данным нового бухгалтерского баланса:

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Коэффициент оборачиваемости запасов (Inventory turnover). Расчет на примере ОАО «АЛРОСА»

Разберем коэффициент оборачиваемости запасов. Данный коэффициент входит в состав группы показателей Деловой активности предприятия (Оборачиваемости). Коэффициенты из данной группы показывают интенсивность (скорость оборота) использования активов или обязательств. С помощью них можно узнать, как активно предприятие ведет свою деятельность. Отсюда второе название у группы – Деловая активность. В иностранных литературных источниках данный коэффициент носит название – Inventory turnover.

Коэффициент оборачиваемости запасов. Экономический смысл

Коэффициент показывает эффективность управления запасами на предприятии. Он определяет сколько раз за анализируемый период, предприятие использовало свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия. Это показатель эффективности отдела закупок (склад) и отдела продаж.

Анализ коэффициента оборачиваемости запасов

Как же анализировать значение данного коэффициента? Если значение снижается (▼), то говорит о том, что:

- предприятие накапливает излишек запасов,

- у предприятия плохие продажи.

Если значение коэффициента увеличивается (▲), то это говорит о том, что:

- у предприятия увеличивается оборачиваемость складских запасов,

- увеличиваются продажи.

Высокие значения данного коэффициента также нежелательны для предприятия, так как это зачастую связано с постоянным дефицитом товара на складах, что приводит к потерям клиентов и перебоям производственного процесса. Необходимо находить золотую грань для каждого предприятия.

Коэффициент оборачиваемости запасов и его синонимы

У коэффициента существуют синонимы, которые зачастую попадаются в экономической литературе. Чтобы у вас не возникали трудности с трактовкой коэффициентов, ниже приведу синонимы коэффициента оборачиваемости запасов:

- Коэффициент оборота запасов,

- Оборачиваемость товарных запасов,

- Оборачиваемость запасов,

- Коэффициент оборачиваемости товарно-материальных запасов,

- Коэффициент оборачиваемости материальных средств,

- Inventory turnover ratio,

Коэффициент оборачиваемости запасов. Формула расчета

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период.

Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Видео-урок: «Расчет ключевых показателей деловой активности для ОАО «Газпром»

Коэффициент оборачиваемости запасов. Расчет на примере ОАО «АЛРОСА»

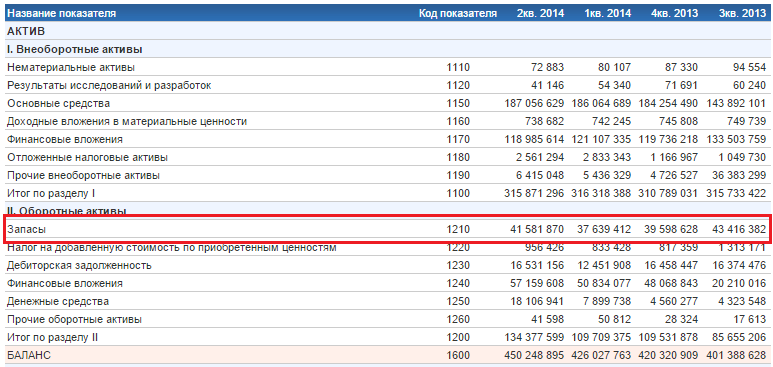

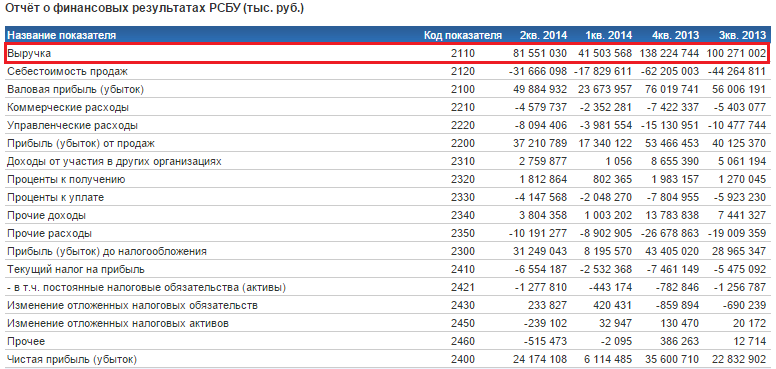

Расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА». Баланс

Расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА». Финансовые результаты

Данные по балансу ОАО «АЛРОСА» берутся с официального сайта компании. Рассчитаем коэффициент оборачиваемости запасов за год. Возьмем 4 периода 3,4 за 2013 год и 1,2 за 2014 год. Это позволит охватить один календарный год.

Расчет коэффициентов оборачиваемости запасов для ОАО «АЛРОСА»:

Коэффициент оборачиваемости запасов 2013-4 = 138224744/(43416382+39598628)*0,5 = 3,3

Коэффициент оборачиваемости запасов 2014-1 =41503568/(39598628+37639412)*0,5 = 1

Коэффициент оборачиваемости запасов 2014-2 =81551030/(37639412+41581870)*0,5 = 2

Значения коэффициента оборачиваемости запасов для ОАО «АЛРОСА» не постоянно, не выражено четкой тенденции и к росту или падению. Для более детального анализа желательно определить среднее значение коэффициента по отрасли.

Коэффициент оборачиваемости запасов. Норматив

Определенного нормативного значения у коэффициента нет. У каждой отрасли будут свои средние значения коэффициента. Анализ коэффициента можно проводить следующим образом:

- Динамический анализ. Рассчитать значения коэффициента для нашего предприятия за несколько периодов и построить временной ряд его изменения. Это позволит определить тенденцию его изменения.

- Сравнительный анализ. Рассчитать значение коэффициента для отрасли в среднем, а также выделить предприятие лидера по коэффициенту. Это даст возможность определить наше место в сравнении с предприятиями отрасли в целом.

Резюме

Подведем итоги анализа коэффициента оборачиваемости запасов. Он показывает интенсивность использования запасов предприятием. Чем выше данный коэффициент, тем предприятие более эффективно предприятие работает

Читайте также статью>> «Топ-12 коэффициентов для финансового анализа«, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Автор: Жданов Василий Юрьевич, к.э.н.

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом “обороте” запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Выручка / Среднегодовой остаток запасов

И в западной и в российской практике можно встретить оба варианта расчета. Преимуществом 2-го варианта является то, что он позволяет исключить влияние учетной политики, по которой себестоимость продаж может формировать с учетом управленческих расходов или с отражением их по отдельной строке отчета о финансовых результатах. То есть организации можно сравнить по этому показателю независимо от принятой ими модели бухгалтерского учета затрат. Вероятно, чтобы устранить эту проблему Росстат РФ в качестве себестоимости продаж берет общую себестоимость проданной продукции, включающую кроме непосредственно себестоимости продаж управленческие и коммерческие расходы.

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях. В данном случае это означает, на сколько дней работы предприятия хватит имеющихся запасов.

Оборачиваемость запасов в днях = 365 / Коэффициент оборачиваемости запасов

Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в рамках одной отрасли и еще лучше – в динамике для конкретного предприятия. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям в производственного процесса.

Кроме того, оборачиваемость запасов зависит от маркетинговой политике организации. Для организаций с высокой рентабельностью продаж свойственна более низка оборачиваемость, чем для фирм с низкой нормой рентабельности.

Про оборачиваемость запасов на английском языке читайте в статье “Inventory Turnover”.

Оборачиваемость запасов (англоязычный аналог – Inventory Turnover, Times) – показатель деловой активности, который указывает на эффективность управления запасами в компании. Значение показателя свидетельствует о количестве оборотов, которое совершили запасы за год. Он рассчитывается как соотношение себестоимости продукции и среднегодовой суммы запасов.

Эффективная политика управления запасами означает, что текущий уровень производственных запасов, незаконченного производства, готовой продукции и прочего обеспечивает бесперебойность процесса производства и сбыта товаров и услуг, но при этом минимальный объем финансовых ресурсов отвлекается на финансирование запасов. Если операционный процесс бесперебойный, но объем запасов является значительным, то расходы компании будут расти. Необходимо оплачивать аренду помещения, в котором хранятся запасы, совершать процентные платежи за средствами, которые привлечены для закупки лишнего объема запасов и т.д.

Согласно методике Россельхозбанка нормативным считается следующее значение:

Таблица 1. Нормативное значение показателя в разрезе сферы деятельности, раз в год

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В процессе формирования выводов стоит помнить о том, что для отдельного сегмента бизнеса нормативные значения могут серьезно отличаться. Необходимо сравнить показатель со значением основных конкурентов. Также необходимо рассмотреть его в динамике – постоянное увеличение оборачиваемости говорит о том, что происходит стабильное совершенствование политики управления запасами.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если говорить коротко, то политика управления запасами должна обеспечивать бесперебойность процесса производства и сбыта. Для этого формируется запас, который обеспечит производство и сбыт между периодами поставки. Также создается страховой запас – на случай возникновения непредвиденных событий. Технологический запас учитывается в том случае, если компания не может сразу использовать запасы в производстве, а должна их еще подготовить. Также стоит учитывать сезонный фактор. Сумма всех этих запасов формирует оптимальный размер запасов. Стоит рассчитывать показатель отдельно за каждым видом запасов. Если текущий объем запасов превышает оптимальный, то его целесообразно снизить, что позволит освободить часть финансовых ресурсов. Если текущий объем запасов ниже оптимального, то существует риск остановки производственно-сбытого процесса из-за нехватки ресурсов.

Коэффициент оборачиваемости запасов = Себестоимость продукции / Среднегодовая стоимость запасов (1)

Среднегодовую стоимость запасов можно рассчитать несколькими путями, в зависимости от информации, которая есть в аналитика.

Среднегодовой объем запасов (наиболее правильный способ) = Сумма размера запасов на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем запасов (при наличии только ежемесячных данных) = Сумма размера запасов на конец каждого месяца / 12 (3)

Среднегодовой объем запасов (при наличии только годовых данных) = (Размер запасов на начало года + размер запасов на конец года) / 2 (4)

При определении данного коэффициента получают показатель, характеризующий количество оборотов запасов за определенный временной интервал. Этот коэффициент свидетельствует о том, сколько раз за определенный промежуток времени тот или иной вид запасов совершает полный кругооборот, т. е. отражает оборачиваемость запасов.

Существуют два варианта исчисления данного показателя:

- по себестоимости продаж;

- по выручке от продаж.

В первом варианте при определении оборачиваемости запасов в числителе отражается себестоимость продаж, в знаменатель формулы подставляют средний показатель стоимости запасов за анализируемый период.

К об. запасов = Себестоимость продаж / Средний показатель стоимости запасов предприятия

При другом варианте расчета данного коэффициента в числителе отражается не себестоимость продаж, а выручка и коэффициент рассчитывается следующим образом:

К об. запасов = Выручка / Средний показатель стоимости запасов предприятия

В свою очередь средний показатель стоимости запасов предприятия определяется по средней арифметической, т. е. по формуле:

Средний показатель стоимости запасов = (показатель стоимости запасов на начало периода + показатель стоимости запасов на конец периода) / 2.

Расчет коэффициента оборачиваемости запасов по данным бухгалтерской отчетности

Из отчета о финансовых результатах в числитель формулы проставляется показатель строки 2120 «Себестоимость продаж». Из бухгалтерского баланса для расчета средней стоимости запасов отражается информация по строке 1210 «Запасы».

Расчет средней стоимости запасов по бухгалтерскому балансу имеет вид:

Средний показатель стоимости запасов = (стр. 1210 «Запасы» на начало периода + стр. 1210 «Запасы» на конец периода) / 2.

По бухгалтерской отчетности формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

К об. запасов = стр. 2120 «Себестоимость продаж» / Средний показатель стр. 1210 «Запасы»

Если же в качестве числителя для расчета данного коэффициента принимается показатель «выручка», то формула выглядит следующим образом:

К об. запасов = строка 2110 «Выручка» / Средний показатель строки 1210 «Запасы»

Продолжительность одного оборота запасов в днях означает

Кроме количества оборотов запасов, их оборачиваемость измеряется временем обращения или длительностью оборота и выражается в днях оборота. Для определения продолжительности одного оборота запасов в днях используются коэффициент оборачиваемости (в оборотах) и число дней в периоде. За количество дней в периоде принимается количество дней равное 360 или 365.

Число дней (продолжительность), за которое запасы совершают один оборот, рассчитывается по формуле:

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Себестоимость продаж

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Выручка

Если уже известен коэффициент оборачиваемости запасов, то продолжительность 1 оборота запасов находится следующим образом:

Продолжительность 1 оборота запасов = Принятое годовое число дней / К об. запасов

Снижение или увеличение коэффициентов оборачиваемости показывает

Увеличение продолжительности оборачиваемости свидетельствует о снижении оборачиваемости запасов.

Увеличение скорости оборота запасов (т. е. коэффициента оборачиваемости) означает увеличение спроса на товары, готовую продукцию предприятия, снижение – затоваривание или снижение спроса.

Пример расчета коэффициента оборачиваемости запасов

Исходные данные для расчета коэффициента и продолжительности оборота представлены в таблице 1.

Таблица 1

Определяется средний показатель стоимости запасов, и данные заносятся в таблицу:

2014 г. = (50406 + 50406) / 2 = 50406 тыс. р.

2015 г. = (50406 + 57486) / 2 = 53946 тыс. р.

2016 г. = (57486 + 72595) / 2 = 65040,5 тыс. р.

На основании данных таблицы рассчитывается данный коэффициент:

К об. запасов 2014 г.: 306428 / 50406 = 6,07 оборотов;

К об. запасов 2015 г.: 345323 / 57486 = 6,40 оборотов;

К об. запасов 2016 г.: 293016 / 65040,5 = 4,50 оборотов.

На основании рассчитанного коэффициента оборачиваемости запасов рассчитывается продолжительность оборота запасов:

2014 г.: 360 / 6,07 = 59,30 дней;

2015 г.: 360 / 6,40 = 56,25 дней;

2016 г.: 360 / 4,50 = 80 дней.

В 2015 году по сравнению с 2014 годом можно говорить о повышении деловой активности предприятия, так как продолжительность одного оборота запасов снизилась на 3,05 дня (с 59,30 дней до 56,25 дней), а оборачиваемость производственных запасов увеличилась на 0,33 раза (с 6,07 оборотов до 6,40 оборотов). Данные таблицы 2 свидетельствуют о замедлении оборачиваемости запасов и снижении деловой активности предприятия в 2016 г. по сравнению с 2015 г.: оборачиваемость запасов сократилась на 1,9 оборота (с 6,40 оборотов до 4,50 оборота), а продолжительность оборота запасов возросла на 23,75 дня (с 56,25 дней до 80 дней), что является отрицательной тенденцией и свидетельствует о снижении спроса на готовую продукцию или товары, которые входят в запасы предприятия.

Коэффициенты оборачиваемости и продолжительность оборота запасов, рассчитанные по себестоимости продаж и выручке, будут значительно отличаться друг от друга, что связано с превышением выручки над показателем себестоимости продаж.

Коэффициент оборачиваемости запасов в днях (формула)

Оборачиваемость запасов — аналитический показатель, отражающий эффективность использования материалов и товаров предприятием. На основании данных об оборачиваемости запасов строится логистическое управление системой снабжения организации.

Показатели оборачиваемости используются для оценки деловой активности организации.

Про оборачиваемость активов можно прочитать в материале «Оборачиваемость активов — формула по балансу (нюансы)».

Под оборачиваемостью запасов понимают количество оборотов, которое делают материалы, товары, готовая продукция в анализируемом периоде. Высокая оборачиваемость запасов говорит о рациональности их использования. Каждый оборот запасов приносит предприятию прибыль. Неэффективные товарные остатки могут говорить о том, что денежные средства предприятия переведены в менее ликвидные активы и не работают.

С другой стороны, предприятия могут иметь повышенный товарный запас, и это связано с необходимостью ускорения процесса продаж, с получением скидок при закупке большой партии товара, с уменьшением транспортных расходов на единицу товаров при перевозке крупных партий, с сезонным характером работы. А повышение товарного остатка неизбежно приведет к снижению оборачиваемости запасов.

Для анализа оборачиваемости запасов пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, рассказано в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Коэффициент оборачиваемости запасов можно рассчитать двумя способами – через себестоимость проданных товаров или через выручку.

Оборачиваемость запасов — формула через себестоимость представлена ниже:

КОЗ — коэффициент оборачиваемости запасов;

СПТ — себестоимость проданных товаров;

СВЗ — средняя величина запасов, равная половине суммы запасов на начало и на конец анализируемого периода.

Коэффициент оборачиваемости производственных запасов — формула через выручку выглядит так:

КОЗ — коэффициент оборачиваемости запасов;

СВЗ — средняя величина запасов.

Второй способ чаще используется в западной практике. По мнению российских аналитиков, он является менее точным, чем расчет через себестоимость проданных товаров, поскольку возможно значительное искажение результатов при изменениях торговой наценки.

Коэффициент отражает величину оборачиваемости запасов в оборотах. Чем выше значение коэффициента, тем выше оборачиваемость запасов, а значит, высока результативность их использования.

Для составления логистических схем товародвижения и планирования закупок нужна информация не только о скорости оборачиваемости запасов, но и о величине периода, за который товарные запасы делают полный оборот.

Формула оборачиваемости в днях:

ПОЗ — период оборота запасов;

Т — количество дней в анализируемом периоде (как правило, 365 дней);

КОЗ — коэффициент оборачиваемости запасов.

Нормативов для этого показателя нет. Каждое предприятие самостоятельно определяет для себя оптимальное количество дней, в течение которых запасы совершают оборот. Как и любой другой аналитический элемент, оборачиваемость запасов следует рассматривать в динамике и в сравнении с аналогичными предприятиями той же отрасли.

Положительный тренд показателя в динамике, т.е. рост количества дней в периоде, говорит об увеличении запасов на складах. Сокращение показателя отражает уменьшение складских запасов.

Сами по себе эти тенденции не позволяют сделать положительные или отрицательные выводы об эффективности использования запасов и требуют дальнейшего анализа. Финансовые эксперты совместно с отделами снабжения и сбыта проводят дальнейшую оценку товарных запасов уже по группам. С этой целью можно провести анализ оборачиваемости запасов в оборотах и в днях отдельных групп материалов, товаров для перепродажи, готовой продукции. Далее выявляются причины возникновения избытка или недостатка тех или иных групп товарных запасов. При этом отдельное внимание следует уделить неликвидным запасам. После подробного изучения структуры и оборачиваемости запасов можно разработать стратегию управления запасами.

Оборачиваемость запасов является одной из характеристик деловой активности предприятия. Рассчитывается в оборотах и в днях. Является основой для разработки политики управления запасами.

Оборачиваемость запасов (коэффициент оборачиваемости запасов)

Оборачиваемость заказов показывает, как часто продаются те или иные физические товары в компании. Коэффициент оборачиваемости заказов говорит о скорости продажи продукции: медленной или быстрой. Получение подобной информации позволяет владельцу бизнеса принимать правильные решения о будущих закупках, а также помочь во многих других моментах:

- Регулирование цен на товары;

- Корректировка плана закупок;

- Изменение объема производимой продукции;

- Необходимость дополнительной рекламы с целью продажи имеющегося товара.

Знание коэффициента оборачиваемости запасов крайне необходимо бизнесу со “скоропортящимися” товарами. Это может быть еда, а может быть и одежда, которая быстро выходит из моды. Например, непроданная партия легинсов является ликвидным товаром и потерей денежных средств для компании.

В дополнение стоит отметить, что хранение товара на складских помещениях требует расходов и не приносит дохода, в отличие от товаров на витринах магазина. Непроданные и потерявшие свою актуальность товары могут создать денежные проблемы для бизнеса.

Формула расчета коэффициента оборачиваемости запасов

Как правило, бухгалтера используют простую формулу для расчета коэффициента: общая себестоимость товаров деленная на их общее среднее значение стоимости за отчетных период. Первая часть обозначает все затраты на товар: его закупка или производство. Вторая часть определяется путем сложения общей стоимости инвентаря на начало отчетного периода и на его конец, а затем полученное число делится на два. Вот сама формула:

Коэффициент оборачиваемости запасов за определенный отчетный период = себестоимость проданных товаров ÷ средняя стоимость инвентаря.

Разберем пример для наглядности. Предположим, что некий автор занимается продажей своих печатных изданий книг через интернет-магазины и ему нужно рассчитать коэффициент оборачиваемости запасов за май месяц. Себестоимость проданных книг числится в финансовом отчете как 1000 рублей. Стоимость книг в запасе на начало мая – 3000 рублей, а в конце месяца – 4000 рублей (среднее значение получается 3500 рублей). Делаем несложный расчет: 1000 ÷ 3500 = .29

Это означает, что автор продал почти треть его запасов книг за май месяц и оборачиваемость заказов в процентном соотношении будет 29%.

Является ли это значение хорошим для бизнеса? Зависит от запланированных целей и требований сотрудничества с интернет-магазинами.

Низкий коэффициент оборачиваемости запасов означает, что ценообразование нуждается в корректировке, спрос на товары не слишком велик или ваши маркетинговые подходы не достаточно эффективны для хорошего уровня продаж.

Высокий показатель говорит о том, что цена на продукт занижена, что компания может продать куда больше товаров при их наличии или компания не производит достаточного количества продукции.

Конечно, высокий коэффициент оборачиваемости запасов для вашего бизнеса лучше, чем низкий. Кроме случаев, когда товара не хватает для продаж и вы теряете своих потенциальных постоянных покупателей: при таком раскладе необходимо пересмотреть объем поставок или увеличить собственное производство товаров.

Как рассчитать коэффициент оборачиваемости запасов

Коэффициент оборачиваемости запасов указывает на скорость, с которой предприятие реализует продукцию. Для расчета потребуются данные о выручке и средней величине запасов. Анализировать показатель стоит в динамике.

Чем быстрее предприятию удается переводить сырье в деньги, тем рентабельнее производство. Для анализа скорости оборота используют коэффициент оборачиваемости запасов. Англоязычный аналог показателя – Inventory Turnover, Times. Он рассчитывается на основании данных о себестоимости реализованной продукции и средней величины запасов. Как правило, данные берут за год, но также можно найти значение коэффициента за квартал или месяц.

Примечание от автора! Коэффициент показывает, сколько выручки способен обеспечить каждый рубль товарных запасов. Его еще можно рассчитать в процентном соотношении.

Находят коэффициент оборачиваемости (КОЗ) по формуле:

Коэффициент легко рассчитать, имея на руках бухгалтерский баланс.

- Стр. 2110 – значение строки 2110 из формы 2 («Выручка»);

- Стр. 1210нп – значение строки 1210 из формы 1 на начало периода («Запасы»);

- Стр. 1210кп – значение строки 1210 из формы 1 на конец периода;

- Стр. 1220нп – значение строки 1220 из формы 1 на начало периода («Налог на добавленную стоимость по приобретенным ценностям»);

- Стр. 1220кп – значение строки 1220 из формы 1 на конец отчетного периода.

Использовать баланс для расчета показателя удобно, если интересует значение коэффициента за год. В некоторых компаниях этот бухгалтерский документ могут составлять чаще: например, раз в квартал.

Для примера рассчитаем КОЗ в динамике года (скачать таблицу).

Запасы на начало периода

Запасы на конец периода

Рис. 1. Изменение коэффициента за 12 месяцев

Значение коэффициента менялось в течение года. Минимум был в апреле: 0,4. Это значит, что материальные ценности успели обернуться только на 40%. Максимум наблюдается в ноябре: товарные запасы обернулись более 3 раз.

На основании КОЗ можно рассчитать продолжительность периода оборачиваемости сырья. Например, в декабре 2017 они составили: 31/3,09 = 10 дней.

Коэффициент оборачиваемости запасов – важный показатель для финансового анализа предприятия, оценки его товарной и ценовой политики, управлением сырьевой базой. Чем он выше, тем эффективней работает производство, меньше застоев, выше рентабельность изготовления продукции. Для КОЗ не может быть рекомендованного диапазона значений: этот показатель анализировать стоит в динамике. Его значение будет зависеть в целом от отрасли и конкретного предприятия. Также будет полезно сравнить полученное значение с коэффициентами прямых конкурентов: это нужно для определения тенденции к отставанию.

Увеличение скорости оборота.

Накопление избытка товарно-материальных ценностей.

Разумное сокращение товарных запасов на складах.

Неэффективное управление на складах.

Эффективное управление ресурсами.

Накопление непригодных для производства материалов.

Таким образом, рост коэффициента – это хороший знак, он говорит о более эффективном использовании товарно-материальных ценностей на предприятии. Однако сильно завышенный показатель свидетельствует о нехватке ресурсов для нормального технологического процесса, и это минус для производства. Рост должен быть равномерным.

Примечание! В высокий сезон коэффициент будет расти, а в низкий – падать. Это нормальное явление. Чтобы проанализировать обеспеченность запасами с привязкой к сезонности, следует чаще рассчитывать КОЗ.

Разумеется, на формирование товарных запасов и сбыт могут повлиять внешние факторы, такие как:

- банкротство поставщика;

- снижение покупательской активности;

- выход на рынок более конкурентоспособного товара;

- изменения в законодательстве;

- внешняя политика;

- технологический брак и изъятие части продукции из реализации.

Внешние факторы также оказывают косвенное воздействие на коэффициент. И это нужно учитывать при анализе всей финансово-хозяйственной деятельности, а не только отдельно взятого показателя.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.