Сегодня предлагаем вашему вниманию статью на тему: "книга учета доходов и расходов". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Книга учета доходов и расходов при УСН в 2018 – 2019 годах

То, что на упрощенке книгу вести нужно, подтверждает ст. 346.24 НК РФ.

Существует 2 вида книги учета доходов и расходов: для «упрощенцев» и налогоплательщиков на патентной системе налогообложения. Обе формы утверждены приказом Минфина России от 22.10.2012 № 135н.

Этот же приказ содержит тексты инструкций по заполнению обоих видов книг. Книге учета доходов и расходов, применяемой «упрощенцами» (организациями и ИП), посвящены приложения 1 (форма книги) и 2 (порядок заполнения, далее — Порядок).

Подробно ознакомиться с правилами ведения бухучета при УСН можно в статье “Порядок ведения бухгалтерского учета при УСН (2019).

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФ книга доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Организация «Сизиф» применяет УСН с объектом «доходы минус расходы». В 1-м квартале у организации были доходы в виде выручки от реализации товаров, а также расходы в виде оплаты аренды занимаемого помещения и покупки товаров. Кроме того, в банке был получен кредит на пополнение оборотных средств.

Доход, образовавшийся в результате поступления выручки, так же как и расходы, следует отразить в книге учета доходов и расходов в даты, соответствующие операциям.

Сумму же займа вносить в книгу не надо, поскольку согласно подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ кредитные средства объект налогообложения не формируют.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Особенности внесения в книгу учета доходов и расходов операций организациями и индивидуальными предпринимателями, которые переходят на УСН с общего режима налогообложения, оговорены нормами п. 1 ст. 346.25 НК РФ.

Денежные средства, полученные до перехода на УСН по договорам, которые выполняются после перехода на УСН, подлежат отражению в книге доходов и расходов.

Если же доходы были включены в налоговую базу по налогу на прибыль, то отражать их не надо, даже если они получены после перехода на УСН.

Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 не уменьшают размер налоговой базы по единому налогу.

Книга доходов и расходов: бланк при совмещении двух режимов

Некоторые налогоплательщики совмещают 2 режима: УСН и ЕНВД. В таком случае книга учета доходов и расходов по УСН не должна содержать ни доходов, соответствующих ЕНВД, ни расходов по нему.

Это подтверждает письмо Минфина России от 29.10.2004 № 03-06-05-04/40. Авторы письма основываются на положениях п. 8 ст. 346.18 НК РФ. Поскольку изменения в этот пункт не вносились, выводы, изложенные в письме, актуальны по сей день.

Кроме учета доходных и расходных операций в книге рассчитывается налоговая база и определяется размер убытков прошлых периодов, которые ее уменьшают (ст. 346.24 НК РФ, пп. 2.6–2.11, 4.2-4.7 Порядка).

А вот налог к уплате в книге учета доходов и расходов не рассчитывается — для этого предназначена налоговая декларация.

О том, где увидеть контрольные соотношения для проверки данных декларации, читайте в статье «ФНС выпустила контрольные соотношения к декларации по УСН».

Если налогоплательщик, предпочтя работу на УСН, выбрал объект «доходы», в перечне операций следует указывать:

- выплаты, которые разрешены п. 3.1 ст. 346.21 НК РФ для уменьшения суммы налога (пп. 5.1-5.7 Порядка);

- расходы в виде субсидий в рамках господдержки малого и среднего бизнеса;

- расходы в виде выплат для стимуляции занятости безработных граждан (графа 5 разд. I, абз. 3–6 п. 2.5 Порядка).

Согласно абз. 7 п. 2.5 Порядка другие расходы налогоплательщики с объектом «доходы» могут вносить в книгу учета доходов и расходов по собственной инициативе. При их отсутствии разрешается не заполнять справку к разд. I, разд. II, разд. III, а также графу 5 разд. I (абз. 2 п. 2.5, пп. 2.6, 3.1, 4.1 Порядка).

Где скачать бесплатно книгу доходов и расходов 2018 года (изменения в КУДиР с 2018 года)

Начиная с 2018 года налогоплательщики, применяющие УСН, для учета доходов и расходов должны использовать обновленный бланк книги доходов и расходов. Дело в том, что приказом Минфина России от 07.12.2016 № 227н, который вступил в силу в силу 01.01.2018, форма КУДИР была дополнена разделом V, в котором отражается сумма торгового сбора, уменьшающая сумму единого налога по УСН для плательщиков УСН с объектом «доходы». Этим же приказом утверждены в изменения в Порядке заполнения КУДИР, как касающиеся заполнения этого раздела, так и содержащие технические правки.

Чистый бланк книги доходов и расходов 2018 года можно в удобном формате бесплатно скачать на любом бухгалтерском сайте или воспользоваться доступной справочно-правовой системой.

Бланк книги доходов и расходов, применяющийся с 2018 года, также можно скачать на нашем сайте.

Все «упрощенцы», независимо от выбранного объекта налогообложения, заполняют I раздел КУДИР. Заполнение других разделов КУДИР обусловлено тем, какой объект налогообложения, «доходы» или «доходы минус расходы», применяет плательщик упрощенного налога. Для «упрощенцев» с объектом налогообложения «доходы» с 01.01.2018 КУДИР дополнена еще одним разделом, в котором отражаются уплаченные суммы торгового сбора.

Книга учета доходов и расходов (КУДиР) — отчетный финансовый документ установленного образца, предназначенный для фиксирования хозяйственных операций. А также определения результата деятельности и расчета налога к уплате.

Форма документа для различных систем налогообложения разная и установлена приказами Министерства финансов Российской Федерации.

• Организации на УСН.

• ИП на УСН, ОСН, ПСН, ЕСХН (т.е. все кроме ЕНВД).

Заверять КУДиР в налоговой инспекции с 2013 года не нужно. А также сдавать ее в налоговую не требуется. Но прошитая и пронумерованная книга должна быть обязательно. Штраф за ее отсутствие до 10 000 рублей.

Книгу учета доходов и расходов можно вести на бумажном носителе или в электронном виде. Если Вы используете электронный вариант, то в конце года ее нужно распечатать, прошить, пронумеровать, подписать и поставить печать (если есть).

Книгу заполняют ИП и ООО на УСН. Форма документа одна для всех упрощенцев независимо от того, какой объект налогообложения они применяют. Разница лишь в том, что на УСН 6% в книгу заносят только доходы, а на УСН 15% – и доходы, и расходы.

Скачать бланк КУДиР для УСН.

Ее заполняют предприниматели, применяющие ПСН, и заносят туда только доходы. На этой системе налогообложения фактический доход не влияет на величину налога, т.е. на стоимость патента. Но Книга учета доходов нужна для того, чтобы отследить соблюдение лимита по доходам, ведь ПСН можно применять только при доходах до 60 миллионов рублей.

Скачать бланк КУД для ПСН.

Ее применяют только индивидуальные предприниматели на ОСНО для исчисления НДФЛ.

Скачать бланк КУДиР для ОСНО.

У ИП и ООО на ЕНВД нет обязанности вести учет фактических доходов и расходов в целях налогообложения. Поэтому форма книги учета не предусмотрена.

Базовые правила ведения сводятся к следующему:

- Книгу заводят на один год.

- Записи о хозяйственных операциях заносят в хронологическом порядке.

- Каждая запись должна быть подтверждена первичным документом.

- Увеличение уставного капитала доходами не признаются и в книгу не заносятся.

- Книгу можно вести вручную и в электронном виде. В случае электронного ведения, в конце года ее нужно распечатать, прошить, пронумеровать постранично, подписать и поставить печать (если есть).

- Незаполненные разделы также распечатываются и сшиваются в общем порядке.

- Если деятельность не велась, то нужно сформировать книгу с нулевыми показателями. Отсутствие хозяйственных операций не освобождает от необходимости формировать документ.

- Сдавать КУДиР в налоговую инспекцию не нужно. Однако необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За ее отсутствие налоговая инспекция штрафует.

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа.

Подтверждающего доход либо расход.

При доходе это могут быть: дата прихода и номер Z-отчета, дата прихода и номер платежного поручения или выписки банка, приходно-кассовый ордер.

Если был выполнен возврат средств за товар или услугу, то указывается дата фактического возврата и номер платежного поручения или расписки (при этом в графу 4 заносится сумма возврата со знаком минус).

При расходе (только для УСН «Доходы минус расходы»): дата расхода и номер чека, Z-отчета, платежного поручения и т.д.

ГРАФА №3. Содержание операции.

Пример: оплата по договору №05/ББ от 02.10.2018 за оказание услуг, торговая выручка за 02.10.2018 и др.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

ВНИМАНИЕ! При возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Тоесть не в расходы (графа №5), а именно в доходы (графа №4) со знаком минус.

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы.

Только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

• на УСН «Доходы» только строка 010 за весь год;

• на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Этот раздел предназначен только для упрощенцев с объектом «Доходы минус расходы».

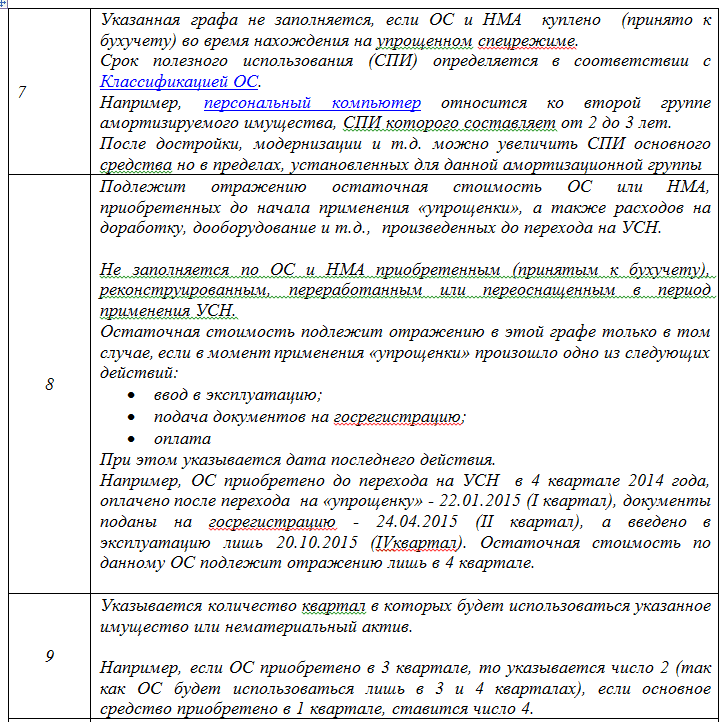

Основные средства

– это объекты имущества, которые ИП и ООО используют в течение длительного времени (больше 12 месяцев) при производстве продукции, выполнении работ и оказании услуг. Например: здания, земельные участки, машины, оборудование, инструменты и пр.

Нематериальные активы

в отличие от основных средств не имеют материальной формы и являются результатом интеллектуальной деятельности. Например, права на изобретение, товарные знаки, авторские права и т.п.

Данные в раздел вносят только по тем основным средствам, которые уже введены в эксплуатацию и только в пределах оплаченных сумм. Затраты нужно распределить равномерно по кварталам, оставшимся до конца календарного года.

Например, если основное средство купили в феврале, то есть в первом квартале, за 100 тысяч рублей, то затраты будут списываться по 25 тысяч последним числом первого, второго, третьего и четвертого кварталов. А если покупку совершили в июле, то есть в третьем квартале, за 150 тысяч, то по 75 тысяч нужно списать в третьем и четвёртом кварталах. Расходы на ОС, купленное в четвертом квартале, одной суммой спишутся последним числом четвертого квартала.

Рассчитанную сумму к списанию за текущий квартал из графы 12 раздела II вносят в графу 5 раздела I на последнее число квартала.

Графы 7, 8, 14 и 15 предназначены для тех случаев, когда основное средство купили до перехода на упрощенную систему налогообложения.

В него вносят сумму страховых взносов, больничных, выплаченных за счет работодателя, взносов на добровольное страхование сотрудников. Тоесть те суммы, на которые потом будет уменьшен налог УСН 6%.

Книга доходов и расходов при УСН-2019

Книга доходов и расходов при УСН-2019

Организации и ИП, которые находятся на упрощенной системе налогообложения, обязаны вести налоговый учет своих доходов и расходов в специальной книге. О Книге учета доходов и расходов при УСН в 2019 году расскажем в нашей консультации.

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, (КУДиР), а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н. Скачать Книгу доходов и расходов для ИП на УСН или организаций в формате Excel можно по приведенной ниже ссылке.

Скачать Книгу доходов и расходов при УСН

В каком виде (электронно или на бумаге) вести КУДиР, какие разделы заполнять, как исправлять ошибки в Книге, а также какая ответственность грозит упрощенцу за отсутствие КУДиР, мы рассказывали в нашей консультации.

При ведении книги доходов и расходов при УСН необходимо руководствоваться Порядком заполнения КУДиР, который приведен в Приложении № 2 к Приказу Минфина России от 22.10.2012 № 135н.

В этом Порядке даны пояснения по КУДиР, как заполнять при УСН «доходы минус расходы» те или иные разделы. Естественно, упрощенцы с объектом «доходы» также найдут ответы на вопросы заполнения своей «урезанной» книги: напомним, что доходные упрощенцы могут не отражать в КУДиР информацию о своих расходах.

К примеру, по расходам в КУДиР при УСН информация в Разделе I «Доходы и расходы» заполняется так:

- в графе 1 «№ п/п» необходимо указать порядковый номер регистрируемой операции;

- в графе 2 «Дата и номер первичного документа» приводятся дата и номер первичного документа, на основании которого регистрируется расходная операция;

- в графу 3 «Содержание операции» заносится содержание хозяйственной операции, по которой учитывается расход на УСН;

- в графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец приводит понесенные и оплаченные им расходы, которые указаны в п. 1 ст. 346.16 НК РФ.

Первичным документом выступают, как правило, платежные поручения, ведь доходы и расходы признаются на УСН по кассовому методу (п.п. 1,2 ст. 346.17 НК РФ).

Поэтому, например, НДФЛ в книге доходов и расходов на УСН, и сумма выплаченной заработной платы, из которой налог был удержан, показываются в КУДиР по разным строкам. Для Книги доходов и расходов пример заполнения на УСН таких расходов упрощенца можно посмотреть в нашей консультации.

С 01.01.2018 организации и ИП на УСН применяют обновленную книгу учета доходов и расходов (поправки в нее были внесены Приказом Минфина от 07.12.2016 N 227н).

Книга была дополнена разделом V. В нем упрощенцы с объектом «доходы» могут отражать суммы торгового сбора, уменьшающие «упрощенный» налог (авансовые платежи по налогу), исчисленный по виду деятельности, в отношении которого установлен сбор.

Скачать бланк книги учета доходов и расходов, применяемой в 2019 году, можно через систему КонсультантПлюс.

Особенности ведения книги учета доходов и расходов для ИП

Сначала — об исключении. Исключение составляют ИП, применяющие ЕНВД. Они могут не заполнять Книгу при условии, что работают только на ЕНВД. Однако при совмещении ЕНВД с другими налоговыми режимами ИП обязан обеспечить раздельный учет имущества и операций, то есть заполнять КУДиР по каждому налоговому режиму.

Министерство финансов РФ совместно с налоговой службой разработали 4 формы КУДиР:

- для ИП на ОСНО;

- для ИП на УСН;

- для ИП на ПСН;

- для ИП на ЕСХН.

Порядок заполнения Книги для ИП на общем режиме налогообложения утвержден совместным Приказом Минфина № 86н и МНС России № БГ-3-04/430 от 13.08.02 .

Нами подготовлен образец документа для ОСНО «Книга расходов и доходов ИП», скачать бесплатно его можно в конце статьи.

Книга доходов и расходов для ИП на ОСНО состоит из листка со сведениями об ИП, листка с содержанием и 6 разделами:

- Учет доходов и расходов.

- Расчет амортизации основных средств.

- Расчет амортизации по МБП, не списанным на 01.01.2002.

- Расчет амортизации НМА.

- Расчет начисленной и выплаченной оплаты труда.

- Определение налогооблагаемой базы.

Для каждого из них разработано несколько таблиц, заполнять их надо по каждому виду деятельности отдельно.

На листе «Сведения об индивидуальном предпринимателе» указываются регистрационные данные ИП, его банковские счета, номера лицензий, номера кассовых аппаратов, виды предпринимательской деятельности, место осуществления деятельности, телефоны.

В листке «Содержание» перечисляют все заполненные таблицы с указанием номеров страниц.

В 6.1 отражаются сводные данные, на основании которых заполняется декларация.

Книга учетов доходов и расходов, образец заполнения раздела 6.1

Документ для УСН намного проще, и заполняют его не только ИП, но и организации, применяющие упрощенную систему налогообложения.

Книга доходов и расходов при УСН 2019 состоит из титульного листа и 4 разделов:

- Доходы и расходы.

- Учет затрат на приобретение ОС и НМА, учитываемых при определении налоговой базы.

- Расчет суммы убытка, уменьшающей налоговою базу по УСН.

- Расходы, уменьшающие сумму исчисленного УСН.

На титульном листе указывают: наименование ИП, ИНН, объект налогообложения, реквизиты банковского счета, налоговый период, код ОКПО.

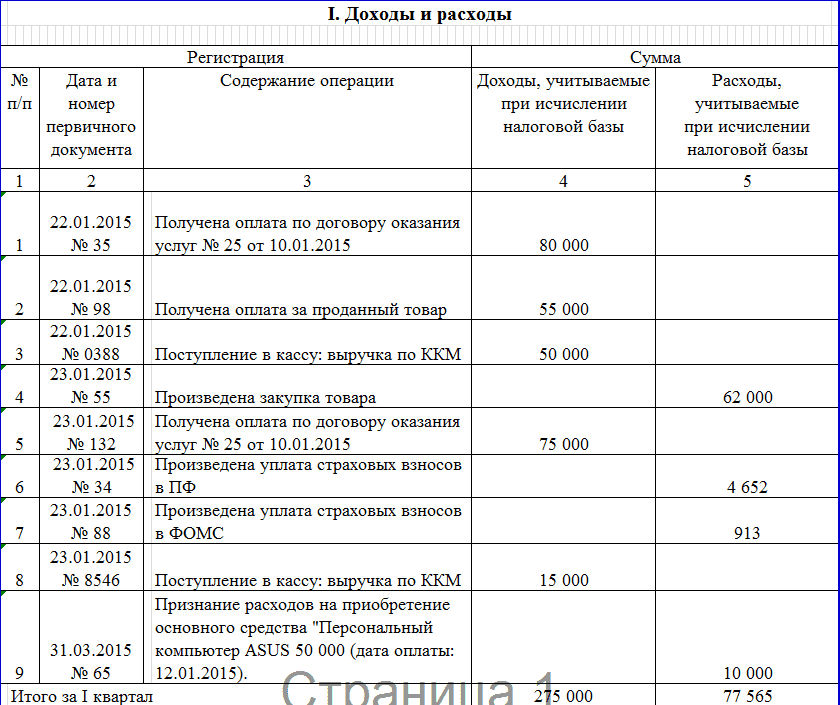

В разделе 1 в хронологическом порядке по мере поступления платежей от клиентов записывают суммы доходов.

Образец заполнения КУДиР 2019 «доходы минус расходы» (далее — «Д минус Р»):

Так выглядит раздел 1 КУДиР 2019 УСН, скачать бланк excel можно в конце статьи.

Последнюю, 5-ю, графу заполняют только при УСН с объектом налогообложения «Д минус Р».

Цифры, отраженные в первом разделе КУДиР, суммируются поквартально нарастающим итогом, на основании полученных данных определяют налогооблагаемую базу для УСН.

Разделы 2 и 3 заполняются только при УСН «Д минус Р».

Раздел 4 заполняется только при объекте налогообложения «Доходы», здесь показывают уплаченные страховые взносы и прочее, определяемое п. 3.1 статьи 346.21 НК РФ .

Суммы, указанные в разделе 4, уменьшают сумму начисленного УСН в полном объеме у ИП без наемных работников и не более, чем на 50 %, если ИП производит выплаты вознаграждений физическим лицам.

В Книгу учета доходов на патенте (ПСН) делают записи в день получения оплаты и только по доходам от деятельности на патенте.

Для каждого патента открывают отдельную Книгу на срок действия патента в течение календарного года.

Расходы по деятельности на ПСН в документ не записывают.

Как обычно, мы даем возможность воспользоваться образцом: КУДиР на 2019 год — скачать бланк бесплатно для ПСН можно внизу.

Состоит из титульного листа и двух разделов.

В первом записывают поступления и затраты по деятельности на ЕСХН.

Второй предназначен для учета расходов на основные средства и нематериальные активы, которые включаются каждое полугодие по специальному расчету.

Каждый год открывается новый документ.

По окончании года распечатывается, прошивается, страницы нумеруются, общее количество страниц удостоверяется подписью ИП.

Все сведения записываются в хронологическом порядке на основании первичных документов и только после их оплаты (кассовый метод).

Для операций с расчетами через кассовый аппарат допускается заполнение Книги в конце рабочего дня по Z-отчету.

КУДиР и первичные документы, на основании которых сделаны записи, должны храниться 4 года.

Если деятельность не ведется, распечатывается и прошивается «нулевая» КУДиР.

Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы».

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

ИП, отражающие доходы и расходы в КУДИР, освобождаются от обязанности ведения бухучета. На это указывает МинФин в ряде своих писем, в том числе от 07.04.2014:

КУДИР начинает вестись с момента перехода на УСН. В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу.

Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета.

Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Регистр налогового учета «упрощенцев» может вестись в двух формах:

- Книга прошивается, пронумеровывается и скрепляется печатью (при ее наличии) в начале нового года;

- Распечатывается непосредственно с приказа ее утвердившего либо приобретается уже в готовом виде;

- Заполнять книгу нужно шариковой или перьевой ручкой с черными или синими чернилами;

- При совершении ошибки аккуратно зачеркивается неправильный текст, поверх или снизу черты указываются верные сведения. Использование корректирующих средств (замазок и т.д.) не допускается. Исправленная запись заверяется подписью руководителя ЮЛ или ИП с указанием даты правки и скрепляется печатью (при наличии).

В электронном виде:

- Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу;

- Данные вносятся в специальную программу;

- Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения.

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео:

Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее.

Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г.:

Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

В книге учета подлежат отражению сведения обо всех хозяйственных операциях в рамках налогового периода.

Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее:

Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН.

Расходы подлежат включению в регистр даже в том случае, если доходы отсутствуют полностью. Это подтверждает и МинФин РФ в своем письме от 31 мая 2010 г.

Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу. Факт отсутствия доходов, расходов не является основанием для освобождения от ее ведения.

Доходы и расходы отражаются по мере их поступления в хронологическом порядке позиционным способом.

То есть включение сведений в хаотичном порядке, без соблюдения последовательности не допускается.

Доходы учитываются на момент оплаты (кассовый метод), а расходы после фактической оплаты.

Позиционный способ предполагает отражение каждой операции отдельной строкой.

Все сведения, вносимые в регистр, должны быть обоснованы и документально подтверждены первичными документами.

В налоговом законодательстве отсутствует понятие «первичная документация», в связи с этим МинФин дает следующие разъяснения:

Таким образом, при внесении сведений подтверждающими документами будут служить чеки, кассовые ордера, платежные поручения, выписки банки и т.д.

Если первичные документы оформлены на иностранных языках, они подлежат обязательному переводу.

В отношении округления показателей КУДИР необходимо отметить следующее.

Налоговый кодекс наряду с порядком ведения вышеуказанного регистра не содержит однозначного ответа на вопрос, необходимо ли округлять единицу операции. Финансовое ведомство разъяснило, что все показатели в книге учета доходов и расходов приводятся в полных рублях.

В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР.

На упрощенке “доходы минус расходы” КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1.

Примечание: Кстати, вы можете вести КУДИР электронно в сервисе «Моё дело» (это очень просто и очень быстро).

Образец заполнения книги учета на УСН – 15 % – «доходы минус расходы»

Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах.

Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года.

Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период.

В данном разделе юрлица и ИП отражают свои расходы, связанные с приобретением, а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию.

Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год.

То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

Раздел III заполняется в случае, если в предыдущих периодах имели место убытки.

Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП. Для последних – это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН – 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только на объекте «доходы».

Как ИП вести книгу учета доходов и расходов в 2019 году

Книга учета доходов и расходов (КУДИР) — основной регистр, используемый при отражении поступлений и расходов, получаемых предпринимателями и организациями, ведущими деятельность на упрощенной системе налогообложения. Рассмотрим, как заполняется книга доходов и расходов при УСН 2019, найдем ответ, где можно КУДИР на 2019 год скачать (бланк) бесплатно, приведем примеры ее заполнения.?

Иногда у индивидуального предпринимателя есть свой главный бухгалтер, который ведет его полный учет. Но если его нет – это тоже не страшно. Давайте разберемся, как это делать самостоятельно.

Правила, по которым ведется книга доходов и расходов для ИП, аналогичны правилам, которые применяются для компаний. Обязанность ее ведения в России установлена статьей 346.24 НК РФ (текст статьи прочитайте по ссылке). Форма и правила заполнения утверждены Приказом Минфина от 22.10.2012 № 135н.

В 2018 году форма книги дополнилась еще одним новым разделом V. Его заполняют плательщики упрощенного налога, которые уплачивают торговый сбор (глава 33 НК РФ). На сегодняшний день торговый сбор введен только в Москве. То есть раздел V актуален только для москвичей.

Данные, вносимые в КУДИР, используются для заполнения декларации по УСН (она ежегодно сдается в налоговую инспекцию). Также данные о поступлениях и выбытиях денежных средств необходимы для расчета платежей по налогу, уплачиваемому при УСН.

Учет доходов и расходов предпринимателями на УСН ведется кассовым методом. То есть событие фиксируется на дату поступления или выбытия денежных средств.

Книга учета доходов и расходов для ИП заводится каждый год. В нее заносятся все операции в течение года в хронологическом порядке на дату признания поступлений и выбытий средств. Книгу можно вести в бумажном виде, распечатав бланк или приобретя его в магазине (как правило, учетные бланки продаются в магазинах канцелярских товаров или книжных).

Также возможно заполнение информации в электронном виде. В этом случае электронную книгу по завершении года необходимо распечатать, прошнуровать и заверить подписью предпринимателя. Для ведения в электронном виде можно применять специализированное ПО. Как правило, оно платное, но существуют и бесплатные версии. Например, разработчика Лугасофт:

Если ИП выбрал такой объект обложения, то заполнить КУДИР он должен следующим образом:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.