Сегодня предлагаем вашему вниманию статью на тему: "книга доходов и расходов". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы».

- 2 Как вести книгу доходов и расходов при УСН (образец)?

- 3 Книга доходов и расходов при УСН 2018: скачать бланк в Excel или заполнить онлайн

- 4 Что такое книга доходов и расходов и как её правильно вести?

Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы».

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

ИП, отражающие доходы и расходы в КУДИР, освобождаются от обязанности ведения бухучета. На это указывает МинФин в ряде своих писем, в том числе от 07.04.2014:

КУДИР начинает вестись с момента перехода на УСН. В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу.

Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета.

Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Регистр налогового учета «упрощенцев» может вестись в двух формах:

- Книга прошивается, пронумеровывается и скрепляется печатью (при ее наличии) в начале нового года;

- Распечатывается непосредственно с приказа ее утвердившего либо приобретается уже в готовом виде;

- Заполнять книгу нужно шариковой или перьевой ручкой с черными или синими чернилами;

- При совершении ошибки аккуратно зачеркивается неправильный текст, поверх или снизу черты указываются верные сведения. Использование корректирующих средств (замазок и т.д.) не допускается. Исправленная запись заверяется подписью руководителя ЮЛ или ИП с указанием даты правки и скрепляется печатью (при наличии).

В электронном виде:

- Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу;

- Данные вносятся в специальную программу;

- Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения.

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео:

Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее.

Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г.:

Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

В книге учета подлежат отражению сведения обо всех хозяйственных операциях в рамках налогового периода.

Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее:

Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН.

Расходы подлежат включению в регистр даже в том случае, если доходы отсутствуют полностью. Это подтверждает и МинФин РФ в своем письме от 31 мая 2010 г.

Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу. Факт отсутствия доходов, расходов не является основанием для освобождения от ее ведения.

Доходы и расходы отражаются по мере их поступления в хронологическом порядке позиционным способом.

То есть включение сведений в хаотичном порядке, без соблюдения последовательности не допускается.

Доходы учитываются на момент оплаты (кассовый метод), а расходы после фактической оплаты.

Позиционный способ предполагает отражение каждой операции отдельной строкой.

Все сведения, вносимые в регистр, должны быть обоснованы и документально подтверждены первичными документами.

В налоговом законодательстве отсутствует понятие «первичная документация», в связи с этим МинФин дает следующие разъяснения:

Таким образом, при внесении сведений подтверждающими документами будут служить чеки, кассовые ордера, платежные поручения, выписки банки и т.д.

Если первичные документы оформлены на иностранных языках, они подлежат обязательному переводу.

В отношении округления показателей КУДИР необходимо отметить следующее.

Налоговый кодекс наряду с порядком ведения вышеуказанного регистра не содержит однозначного ответа на вопрос, необходимо ли округлять единицу операции. Финансовое ведомство разъяснило, что все показатели в книге учета доходов и расходов приводятся в полных рублях.

В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР.

На упрощенке “доходы минус расходы” КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1.

Примечание: Кстати, вы можете вести КУДИР электронно в сервисе «Моё дело» (это очень просто и очень быстро).

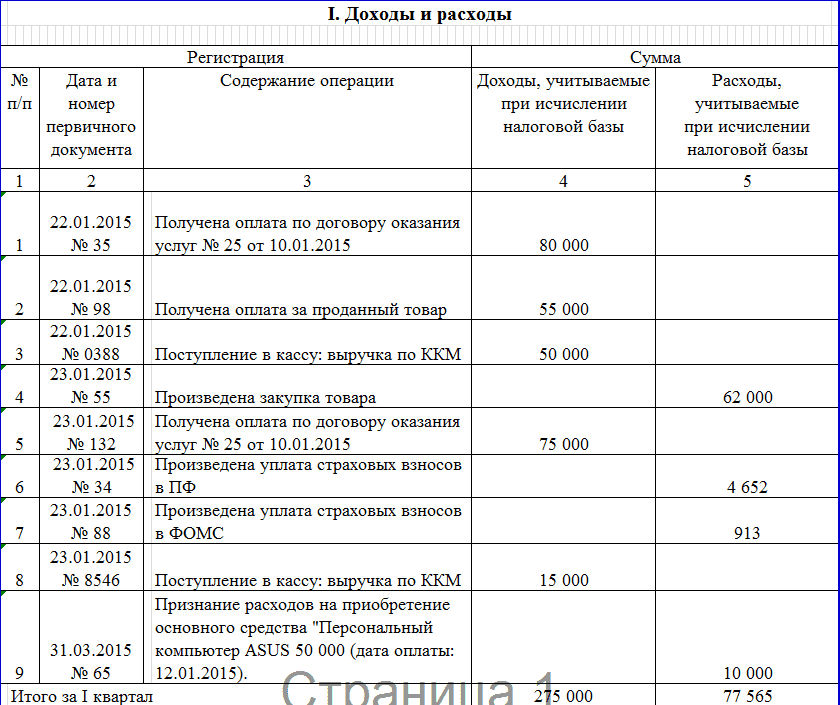

Образец заполнения книги учета на УСН – 15 % – «доходы минус расходы»

Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах.

Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года.

Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период.

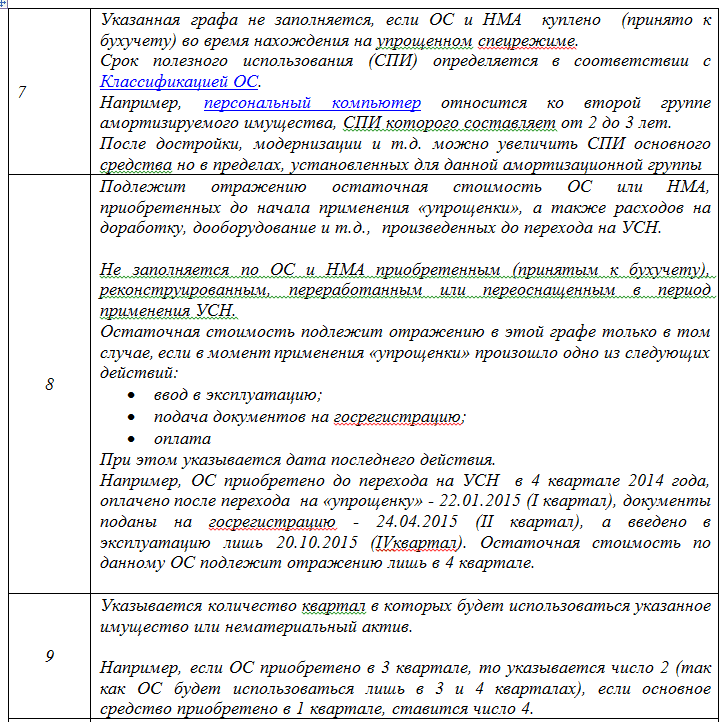

В данном разделе юрлица и ИП отражают свои расходы, связанные с приобретением, а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию.

Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год.

То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

Раздел III заполняется в случае, если в предыдущих периодах имели место убытки.

Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП. Для последних – это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН – 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только на объекте «доходы».

Как вести книгу доходов и расходов при УСН (образец)?

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный – 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Также об этом изменении можно прочитать в материале «Скорректирована книга доходов и расходов для УСН» .

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать бланки книги расходов и доходов, применяемых до и после 2018 года можно на нашем сайте.

Скачать бланк книги доходов и расходов, применяемый в 2013-2017 годах:

Скачать бланк книги доходов и расходов за 2018 год:

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН».

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2017 и 2018 годы можно найти на нашем сайте.

Образец заполнения книги доходов и расходов за 2017 год:

Образец заполнения книги доходов и расходов за 2018 год:

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.

Книга доходов и расходов при УСН 2018: скачать бланк в Excel или заполнить онлайн

- Подготовить книгу доходов и расходов

- Сформировать файл

- Протестировать на ошибки

- Распечатать книгу доходов и расходов

- Отправить через интернет!

Книга доходов и расходов утверждена Приказом Минфина РФ от 22 октября 2012г. № 135н (в ред от 07.12.2016).

Книга учета доходов и расходов по УСН 2018: скачать бланк в Excel >>

Книга учета доходов при патентной системе налогообложения 2018: скачать бланк в Excel >>

Данные образцы новых форм книг учета программы «БухСофт: Упрощенная система» и «Бухсофт Онлайн» заполняют автоматически!

С 2018 года необходимо заполнять новую книгу доходов и расходов 2018. В форму Книги учета доходов и расходов с 2018 года добавлен раздел V. В нем «упрощенец», который рассчитывает единый налог с доходов (6%), должен прописать сумму уплаченного им торгового сбора. Что необходимо для уменьшения на нее суммы единого налога. Эти изменения в КУДиР 2018 прописаны в Приказе Минфина России от 07.12.2016 № 227.

Прошлогодние бланки книг учета:

Книга учета доходов и расходов по УСН 2017: скачать бланк >>

Книга учета доходов при патентной системе налогообложения 2017: скачать бланк >>

На каждый новый налоговый период (год) открывайте новую книгу учета, в единственном экземпляре.

В книге учета доходов и расходов организации и предприниматели отражают хозяйственные операции. Записи вносятся в книгу учета в хронологическом порядке на основании первичных документов (п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н). Регистрировать в книге учета можно документы, подтверждающие поступление или перечисление оплаты: платежные поручения, банковские выписки, кассовые чеки. А также документы, подтверждающие сумму расходов: товарные чеки, квитанции, накладные, акты приема-передачи и т. п. Об этом сказано в письме Минфина России от 6 декабря 2016 № 03-11-06/2/72657. Показатели указывайте в полных рублях, без копеек.

Если ведете книгу учета на бумаге, до начала записей заполните титульный лист, сшейте и пронумеруйте страницы, заверьте подписью руководителя. А если электронно, то тоже самое нужно сделать по окончании налогового периода, распечатав книгу.

Заполняйте раздел I, раздел IV и раздел V. По общему правилу, в Разделе I указывайте только доходы. Но есть два исключения. Первое – расходы на мероприятия, направленные на снижение безработицы и оплаченные за счет бюджетных средств. Второе – расходы за счет субсидий, полученных на поддержку малого и среднего бизнеса в соответствии с Законом от 24 июля 2007 № 209-ФЗ. Такие суммы показывайте в графе 5, как это предусмотрено пунктом 1 статьи 346.17 Налогового кодекса РФ. В частности, сумму полученной субсидии отразите в графе 4 раздела I, а в графе 5 укажите суммы расходов, которые организация осуществила за счет этих средств. Разница между этими показателями должна быть равна нулю. Аналогичные разъяснения есть в письме Минфина России от 28 сентября 2017 № 03-11-06/2/62961. По желанию, конечно, можно отражать в графе 5 и любые другие расходы, которые связаны с получением доходов. Но на расчет единого налога эти данные влиять не будут.

На объекте «доходы» начисленный налог (авансовый платеж за отчетный период) можно уменьшать на сумму налогового вычета. Этот вычет отражайте в разделе IV.

Что такое книга доходов и расходов и как её правильно вести?

Книга доходов и расходов является отличным помощником для предпринимателей, которые ведут упрощенный учет налогообложения и следят за всеми показателями своей деятельности.

Эта книга поможет вести все учеты по финансовым расходам (в том числе и по налогообложению государству), которые осуществлял самостоятельно предприниматель. Если рассматривать Налоговый Кодекс Российской Федерации, то по его правилам учет доходов и расходов индивидуальными предпринимателями обязан вестись только в специально разработанной книге, в которой будут отображаться все финансовые операции, связанные с бюджетом предприятия. Ну, а выглядеть эта книга должна соответственно утвержденному Министерством финансов РФ образцу, и ее форма на данный момент, начиная с 2004 года, неизменна. Давайте более подробно рассмотрим, что представляет собой книга доходов и расходов ИП, как ведется ее учет в нескольких видах. Также необходимо изучить основные правила ведения и заполнения этой книги.

Министерство финансов РФ утвердило специально разработанную форму ведения книги, где будет отображаться учет, доход и расход, заполненный в определенных графах и будут соблюдены требования. Первый лист (титульный), являющийся представляющим лицом этого документа, обязан содержать следующую информацию:

- Достоверные данные ФИО главного владельца предприятия.

- Идентификационный номер налогоплательщика, являющегося владельцем предприятия.

- Непосредственный объект, который будет подвергаться налоговому сбору.

- Основная единица измерения сбора.

- Место проживания по прописке основного владельца предприятия.

- Все имеющиеся номера расчетных счетов предприятия.

- Правильное название банка, с которым сотрудничает предприятие.

- Указание даты, когда было выдано уведомление, которое позволяет пользоваться упрощенной системой сбора налогов.

В налоговых организациях нет специальных требований, которые направлены на обязательную регистрацию такой книги, чего не скажешь про Министерство Финансов РФ, где выдвигают подобные условия, связанные с обязательной регистрацией.

Обязательным условием перед использованием этого документа является его проштамповка и прошивка. Этот документ должен на последней странице содержать данные о полном количестве листов, которые обязательно должны заверяться личной подписью индивидуального предпринимателя. И не стоит забывать про наличие специальной печати, которую должен поставить в документ работник налогового учреждения.

Документ обязан содержать в себе абсолютно все операции, которые осуществил индивидуальный предприниматель по расходам и доходам. Книга учета доходов индивидуальных предпринимателей должна предусматривать в себе все имущественное состояние предпринимателя, а также все осуществленные операции по налогообложению за полный период существования.

Стоит отметить, что учет доходов и расходов ИП обязан вестись в рублевом эквиваленте, другие валюты оплаты налога в государстве на нынешнее время не предусмотрены.

Но существуют определенные моменты, которые осуществляются иностранной валютой, это в обязательном порядке должно отображаться в документе. Если используется иностранная валюта, то при записи в документе она должна быть пересчитана на рубли, а пересчет можно осуществить с помощью нынешнего курса на момент перевода в Центральном отделении банка.

Обязательным условием является ведение документа на русском языке. Но в случае занесения записей на иностранном языке должен присутствовать обязательный перевод на русский язык. Книга учета доходов и расходов для ИП должна иметь вид отдельного заполнения для финансовых и хозяйственных операций в случае разнообразных деятельностей одного и того же владельца предприятия.

Если предприниматель занимается деятельностью, направленной на здравоохранение, образование, спорт и культуру, то необходимо заполнять все данные физических и юридических лиц, которым оказывались услуги, связанные с ведением этой документации.

В настоящий момент появилось разрешение, которое связано с ведением электронного вида данного документа. Но обязательным условием при ведении электронного варианта книги является распечатка, когда наступает конец каждого отчетного периода времени.

Еще необходимо помнить, что распечатанная электронная книга должна иметь проштампованный и прошитый вид, где в конце будет содержаться полное количество страниц, которые содержит документ и при этом заверенное личной подписью индивидуального предпринимателя. В этом заключается основная схожесть двух документов.

Если книга доходов и расходов для ИП ведется в электронном формате, то установленного срока сдачи документа в государственные организации налоговых сборов не существует.

Но стоит заметить, что срок сдачи книги рекомендуется осуществить намного раньше, чем происходит сдача налоговой декларации. Причем каждый предприниматель обязан утвердить все имеющиеся опечатки или ошибки, сделанные в момент заполнения документа.

В случае допущения опечатки или грубой ошибки предпринимателем в момент заполнения документа необходимо осуществить следующую операцию: аккуратное зачеркивание опечатки с последующим написанием достоверных данных. А вот в электронном варианте книги учета можно поступить следующим образом: запишите неправильную опечатку или строку, в которой была допущена опечатка в программу, и с помощью нажатия знака минус можно внести уже откорректированную или правильную информацию.

При заполнении книги опирайтесь на положенные правила

Законодательство Российской Федерации предусмотрело и утвердило ряд правил, которые обязаны соблюдаться предпринимателем в момент ведения учета книги, где отображены все доходы и расходы ИП. Итак, для каждого человека, который имеет официально зарегистрированное предприятие, являющееся Обществом с Ограниченной Ответственностью (ООО), разработан ряд правил заполнения документации. Это касается и личности, которая является индивидуальным предпринимателем. Основные правила ведения документа налогообложения заключаются в следующем:

- Обязательное внесение доходов, которые подвергаются налоговому сбору. К ряду этих операций могут относиться выполненные услуги или осуществленные работы и товары, которые реализованы на рынке сбыта. Необходимо обращать внимание и на Налоговый Кодекс, в котором прописан ряд продукции, необходимой обязательному занесению, даже если она нереализованная.

- Общая Система Налогообложения (ОСНО) предусматривает вариант, связанный с операцией доходы минус расходы. Но в этом случае необходимо учитывать только облагаемые доходы. Не стоит перечислять в документе ведения учета расходы, которые перечислены в Налоговом Кодексе РФ и отображены в ст. 346.16.

- Ни в коем случае не отображайте информацию об уплаченных платежах. Если вы используете упрощенную систему, то в ней должно быть лишь отображение вычета налога и больше ничего лишнего.

- Стоит учитывать, что все полученные авансы от партнеров тоже облагаются налогом УСН (упрощенная система налогообложения). В случае возвращения покупателем аванса налог значительно уменьшится.

- Если вы являетесь индивидуальным предпринимателем и используете электронную систему сбора налогов и ведения учета, то не стоит отображать в документе платежи авансов и уплаченных налогов.

- В случае, когда предприниматель, отчитывающийся в учреждении налогового сбора, является посредником, он обязан показывать данные не по всем платежам доходов. Указывается только посредническое вознаграждение.

- В случае принятия УСН расходы должны быть оплачены и приняты поставщиками, но при этом необходимо наличие специального пакета документов, содержащих все накладные и другие документы.

- Получив счет-фактуру, можно определить и включить стоимость расходов.

Помните, что заполнение книги должно осуществляться в конце каждого рабочего дня, если были получены доходы. Не стоит выбрасывать книгу ведения учета после того, как она закончилась или вы в ней осуществили последнюю запись, связанную с работающим предприятием, так как этот документ хранится как образец, подтверждающий финансовую деятельность, на протяжении 3 лет. Это сможет вам помочь, если возникнут неприятные споры или судебные разбирательства с партнерами.

В случае осуществления нескольких деятельностей предприниматель проводит учет только в одной книгу. Потеря книги должна иметь следующие последствия: сообщение об утрате в налоговую службу, восстановление документа на протяжении 90 календарных дней, подача заявления в правоохранительные органы об утрате документа. Необходимо подводить ежемесячные, а также квартальные и годовые итоги в книге учета.

В законодательстве не предусмотрены определенные правила по использованию средств написания информации. Старайтесь использовать одну ручку для заполнения. Бланк титульного листа можно скачать в интернете и с легкостью заполнить самостоятельно.

Книга учета является обязательным документом в ведении расходов и доходов на территории Российской Федерации. Благодаря ведению этого документа предприниматель сможет видеть, как развивается его деятельность.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.