Сегодня предлагаем вашему вниманию статью на тему: "кассовый ордер необходимость его наличия и правильность заполнения для рф". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Кассовый ордер: необходимость его наличия и правильность заполнения для РФ

Кассовый ордер: необходимость его наличия и правильность заполнения для РФ

Ведение любого рода операций с денежными средствами 2017 г. в наличной форме требует неукоснительного соблюдения установленной на законодательном уровне расчётно-кассовой дисциплины, относительно правильного заполнения первичных документов (кассовых). О том, что это такое и каким образом нужно правильно заполнять кассовый ордер, расскажет данная статья.

Кассовый ордер представлен в виде документа, согласно которому оформляется операция по выдаче/приёму денег. Они выдаются из кассы исключительно на основании предъявления такого документа, как кассовый ордер (расчётный) или же другого документа. Деньги должны быть приняты только на основании выписанного бланка приходного ордера.

Порядок выполнения кассовых операций на территории России чётко регламентирован постановлением Центробанка РФ. Оно считается обязательным для выполнения всеми хозяйствующими субъектами. ИП обязаны осуществлять хранение принадлежащих им денежных средств на открытых в банках счетах. Осуществление платежей в безналичной форме осуществляется непосредственно через банки. При желании вести расчёт наличными средствами предприниматель обязан обустроить кассу и оформить кассовую книгу. Выполнять приём денежных средств от физических лиц допускается исключительно с использованием специальной техники, расчётно-кассовой и ПКО. Всем субъектам хозяйствования разрешается иметь лишь определённое количество финансовых средств в кассе.

Наличные деньги могут поступить в кассу ИП в следующих случаях:

- в результате продажи различного рода имущества или же имущественных прав;

- в качестве выручки от продаж;

- в связи с возвратом полученных займов или же возмещением ущерба;

- со счетов в обслуживающих банках;

- в результате взаимоотношений с подотчётными лицами.

Приём средств в наличной форме следует оформлять соответствующим первичным бухгалтерским документом, таким как приходный кассовый ордер (ПКО) форма КО-1. Отрывная часть(квитанция) должна быть подписана со стороны главного бухгалтера, а также работника кассы, после чего выдана лицу, которое внесло деньги.

В случае выдачи денег, это действие должно оформляться при помощи такого документа, как расходный кассовый ордер. Отличительной особенностью оформления такого ордера является обязательство наличия подписей предпринимателя (директора) и бухгалтера. Кассовый ордер позволяет фиксировать любые движения наличных средств.

Такого рода процедура проводится исключительно при наличии расходного ордера, который оформляется как бланк – «КО-2». Считается единой для всех субъектов хозяйствования, которые имеют возможность работы с наличными деньгами. Исключением считается только кредитные учреждения. Данное требование содержится в порядке, принятом в 1993г. СД ЦБ России, согласно которому осуществляется контроль за ведением операций.

Бланки ордера считаются документами, так называемой строгой отчетности. Заполнять их можно при помощи компьютерной программы или же с помощью шариковой ручки. Образец заполнения можно посмотреть либо скачать с этого сайта. Новый бланк приходного ордера можно заполнять от руки либо в интернете (в режиме онлайн). Большинство предпринимателей используют новейшие средства автоматизации, где уже готов пример заполнения и сам образец новой формы приходника. Эта программа способна вести учет движений средств в кассе, а также самостоятельно формировать кассовые документы строгой отчетности.

Большое количество сервисов интернета позволяют заполнять образцы новой формы приходного ордера онлайн с регистрацией или без. Лучше использовать готовый образец, бланк которого можно купить в специализированных магазинах. Бланк приходного ордера можно скачать в конце этой статьи. Кассовый ордер должен быть заполнен бухгалтером или кассиром и выдан подотчетному лицу. Также как и приходный ордер, расходный заполняется в единственном экземпляре и заверяется подписями бухгалтера (предпринимателя) и кассира. Образец бланка РКО можно посмотреть или скачать на нашем сайте.

Для того, чтобы получить наличные, необходимо оформить соответствующий приказ. Данный документ обязательно подшивается к расходному ордеру. Сама выдача денег происходит по предъявлению паспорта или иного документа, подтверждающего личность человека, которому выдаются средства. Все данные в обязательном порядке записываются бухгалтером. При получении средств по доверенности, проверяется правильность заполнения документа, а расходный кассовый ордер должен содержать данные относительно фактического получателя и всех данных его уполномоченного лица. В случае выдачи денег без специального приказа и заявления, их получатель обязан написать расписку, в которой указать свои данные и точную сумму полученных денежных средств. Основной обязанностью кассира является проверка соответствия РКО всем требованиям заполнения кассовых документов строгой отчетности и личным данным получателя.

Кассовый ордер обязательно должен быть заверен подписями предпринимателя и бухгалтера. Если есть нарушения в заполнении РКО, а деньги из кассы выданы, то эта сумма будет признана как недостача и вычтена с материально-ответственного лица.

Скачать бланк приходного кассового ордера форма КО-1 в формате Excel

Скачать бланк расходого кассового ордера форма КО-2 в формате Excel

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных денежных средств из кассы организации.

Для расходного кассового ордера установлена специальная форма (форма N КО-2), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 “Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации”.

В каких случаях заполняется форма расходного кассового ордера

Расходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства в следующих случаях:

когда сдается в банк денежная выручка для перечисления на расчетный счет, тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

при выдаче наличных денежных средств сотруднику компании для личного использования, например, командировочные расходы или материальная помощь. В этом случае в строке «Основание» допустима формулировка — «Для личных нужд»;

когда необходимы наличные средства для нужд предприятия. В этом случае в документе необходимо указать конкретную цель для выдачи денег. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара».

Расходный кассовый ордер оформляет:

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии – руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Заполнение расходного кассового ордера при выплате заработной платы

При выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам – с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Журнал регистрации приходных и расходных кассовых документов

Расходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 – предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая – для расходных (графы 5-8).

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения – доходы, уменьшенные на величину произведенных расходов).

Сроки хранения расходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

Расходный кассовый ордер: правила заполнения в 2017 году

Начиная с 2012 года проверкой соблюдения кассовой дисциплины занимаются налоговые службы. Как показывает практика, наличие нужных документов и их правильное оформление — залог успешных проверок. К денежным документам относится и расходный кассовый ордер. Помимо того, что он фиксирует выдачу денежных средств из кассы, РКО дополнительно является связующим звеном бухгалтерских проводок. Приведём образец правильного заполнения расходного кассового ордера и расскажем о нюансах его использования.

В 2017 году оформлять бланки расходных кассовых ордеров (далее по тексту — РКО) обязаны только юридические лица (в т. ч. и ИП, если на него открыто юридическое лицо).

ИП без оформления юридического лица не обязаны заполнять бланки РКО, ПКО и вести кассовую книгу (такая привилегия введена с 01.06.2014).

Расходный кассовый ордер в законодательстве РФ называется так:

«Унифицированная форма № КО-2.

Утверждена постановлением Госкомстата России от 18.08.98 № 88»

Как отмечено выше, этот документ свидетельствует о выдаче денежных средств из кассы. Заполнить бланк КО-2 допускается вручную на отпечатанных бланках либо с помощью компьютерной техники (с обязательным выводом на бумажный носитель).

На документе ставятся подписи трёх сотрудников: руководителя, главного бухгалтера и кассира. В некоторых организациях (ИП) должности могут совмещаться, например, руководитель может исполнять обязанности главного бухгалтера, бухгалтер исполнять обязанности кассира. В таком случае подписи ставятся согласно выполняемым обязанностям: главный бухгалтер расписывается и за себя, и за кассира; директор расписывается и за себя, и за главного бухгалтера (кассира).

Кассир при выдаче денег из кассы должен следовать пунктам инструкции. Перечислим моменты, на которые стоит обратить внимание:

- Кассир не имеет права выдать деньги без предварительных подписей директора и главного бухгалтера.

- Кассир обязан сверить документ (паспорт) лица, получающего деньги, с данными в «расходнике».

- Обязательно проверяется весь комплект документов, перечисленный в РКО.

- Стоит убедиться, что получатель денег внимательно пересчитал полученную наличность в присутствии кассира.

Только теперь кассир со спокойной совестью может поставить свою подпись в РКО о выдаче денег.

Если деньги из кассы выдаются по доверенности, то кассир обязан приложить к РКО заверенную копию доверенности.

РКО выписывается бухгалтерией в единственном экземпляре. Регистрация выданных РКО производится в специально журнале (форма КО-3).

Журнал регистрации приходных и расходных кассовых документов обязателен для всех юридических лиц.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и других) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

Нужно ли ставить печать на расходном кассовом ордере

Проставлять печать (штамп) на РКО не нужно. Графы «Основание» и «Приложение» в заполненном бланке КО-2 подразумевают наличие документов с печатями. Таким образом, бланк РКО имеет полную юридическую силу без печати.

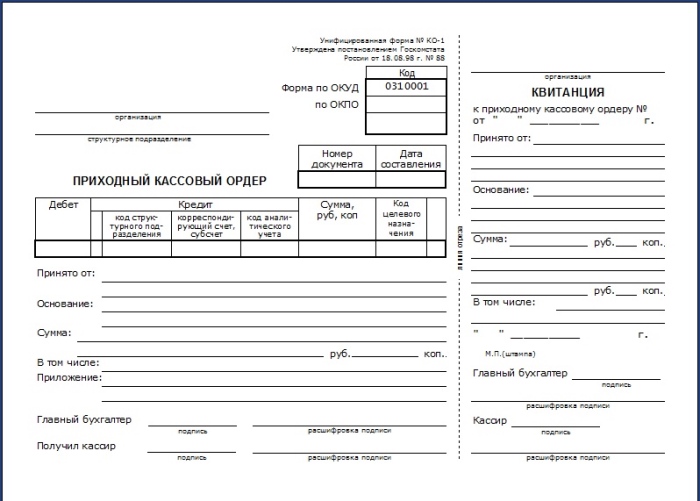

Бланк Приходного ордера (ПКО) по форме КО-1

Приходный кассовый ордер — один из документов кассовой дисциплины, используемый для оформления поступления денежных средств в кассу ИП или организации.

Обычно приходный кассовый ордер (на основании Z-отчёта, бланков строгой отчётности (БСО), товарных чеков, а также иных документов, приравненных к кассовому чеку) оформляется в конце дня на общую сумму принятых за весь день денег.

Что касается вопроса оформления отдельного ПКО по какой-то определённой денежной операции (например, при получении денег от юридического лица), то это остаётся на усмотрение самой организации. То есть строгой обязанности в этом плане нет, акцент ставится на том, как вам будет удобно вести учётную политику.

Приходник состоит из 2-х частей:

- Сам приходный кассовый ордер

- Отрывная квитанция к ПКО

ПКО оформляется в одном экземпляре. Его подписывает кассир, а также главный бухгалтер или бухгалтер (при их отсутствии — лицо, их заменяющее, например, руководитель организации или ИП).

Отрывная квитанция подписывается этими же лицами (главный бухгалтер и кассир), заверяется печатью и передаётся человеку, сдавшему деньги в кассу. Печать должна стоять только на квитанции. Очень популярно мнение, что печать должна краешком «заезжать» на ПКО. Такое и правда практикуется, но это является нарушением правил заполнения кассовых документов.

Оформленный ПКО остаётся в кассе. Но перед этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Исправления и помарки в ПКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате – ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

Приходный кассовый ордер для ИП: его значение и заполнение

Любая деятельность индивидуального предпринимателя связана с кассовыми операциями. Знание правил оформления, составления и заполнения приходного кассового ордера является неотъемлемой частью ведения бухгалтерского учета.

Индивидуальный предприниматель (далее ИП) должен самостоятельно определить и назначить лицо, в обязанности которого будет входить оформление кассовых документов. Это является одним из элементов кассовой дисциплины.

Такими лицами на предприятии могут быть:

- главный бухгалтер или сотрудник бухгалтерии.

- кассир или старший кассир. Такой вариант возможен в случае отсутствия в штате должности гл. бухгалтера.

- сам ИП — при отсутствии гл. бухгалтера и кассира в штате.

Представители малого бизнеса (ИП) освобождены от обязательного оформления кассовых документов в т. ч. приходного кассового ордера (далее ПКО) и могут заполнять их по собственному желанию. В случае, если предприниматель выбрал вариант – оформление ПКО, ему необходимо руководствоваться следующим законодательным актом: Указание ЦентроБанка РФ № 3210-У от 11.03.14 г. В данном Указании регламентируется порядок оформления операций с наличными денежными средствами, составление приходного ордера и оговариваются сроки его хранения. В нем также ПКО присвоен номер строгой отчетности 0310001.

Бланк ПКО (пример)

Для верного заполнения и оформления документа (ПКО) необходимо знать и соблюдать ряд установленных правил.

Ниже рассмотрим основные из них:

На какие моменты в ПКО ему следует обратить внимание:

- наличие всех необходимых подписей на ордере и их соответствие образцам, указанным в карточках. Карточки образцов всегда хранятся в кассе;

- сумма, указанная цифрами должна полностью соответствовать указанной прописью;

- после приема наличных кассир должен подписать ордер и поставить штамп или печать и передать квитанцию лицу, вносящему средства в кассу.

- внести запись по ПКО в кассовую книгу. Запись вносится по каждому ордеру.

Печать при оформлении ПКО проставляется не на самом бланке, а на квитанции, которая не предназначена для хранения вместе с самим ордером, а передается клиенту или покупателю. При этом заверять квитанцию печатью нужно только в том случае, если она есть у предпринимателя.

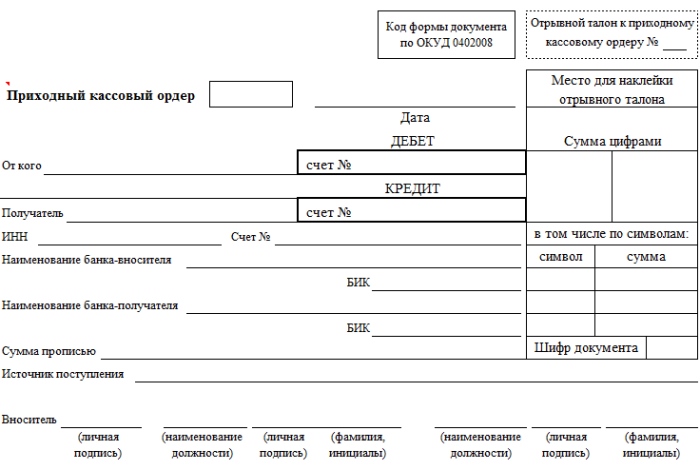

На практике ИП сталкивается не только с оформлением ПКО, отражающим приход денежной наличности в кассу предприятия, но также с ПКО при кассовом обслуживании в банке. Порядок оформления такого приходного ордера закреплен в Положении ЦБ РФ № 318-П от 24.04.08 г. Указанным Положением присвоен номер форме документа (строгой отчетности) – 0402008.

Бланк ПКО по форме 0402008

Пример операций, при которых используется приходный кассовый ордер (форма строгой отчетности 0402008):

- прием банком денежной наличности от ИП с целью зачисления на расчетные счета;

- оплата ИП налогов;

- прием банком средств для зачисления на вкладные счета и т.д.

Составление и формирование данного документа (форма строгой отчетности 0402008) осуществляется работником банка.

На что следует обратить внимание ИП при осуществлении выше перечисленных операций:

- кассир банка должен выдать квитанцию;

- ИП следует проверить правильность указания в ПКО реквизитов получателя и отправителя (номер расчетного счета, наименование);

- выданная квитанция должна иметь подпись кассира и обязательно печать или штамп.

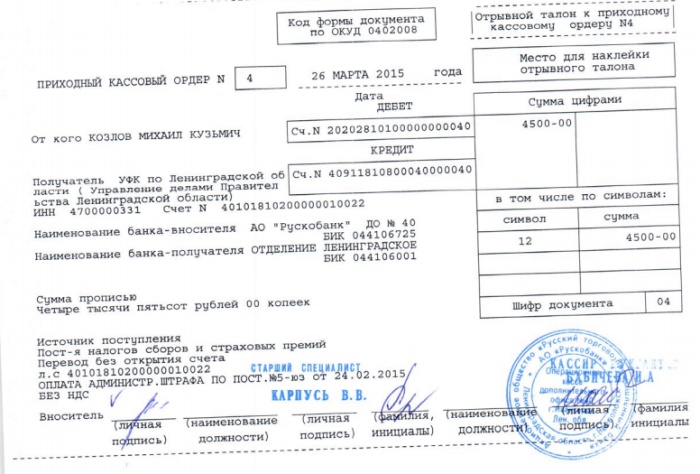

Образец заполнения ПКО по форме 0402008 (пример)

Следует также рассмотреть предприятия, которые в своей работе применяют специальную технику (кассовый аппарат) с выдачей фискального чека. Например, магазин продуктов выдает своим покупателям кассовый чек. По окончании рабочего дня на основании контрольной ленты, содержащей информацию по каждому чеку, составляется один приходный кассовый ордер по форме строгой отчетности 0310001 на одну итоговую сумму. Отметим, что если ИП работает с кассовой техникой и обязан выдавать кассовые чеки, то даже в случае её поломки, он не имеет права выдать вместо фискального чека другой документ, подтверждающий оплату. В этом случае нужно приостановить работу до исправления неисправности. Это требование является законодательно регламентированным, и нарушать его нельзя.

ПКО как документ строгой отчетности не всегда может быть приравнен к кассовому чеку. Он может заменить чек, если ИП оказывает услуги или является плательщиком ЕНВД. В иных случаях выдача квитанции ПКО клиенту вместо чека незаконна.

Форма ПКО утверждена Постановлением Комитета статистики от 18.08.1998 № 88 с изменениями и дополнениями. В Постановлении бланку присвоен номер КО – 1. Следует отметить, что ПКО состоит из 2-х частей: квитанция и сам ордер. Квитанция – это отрывная часть ордера, которая выдается лицу, вносящему наличные.

Главное требование: не допускается внесение исправлений, зачеркиваний и подчисток.

Рассмотрим в таблице более подробно какие реквизиты содержит бланк и на что необходимо обратить внимание осуществляя оформление приходного кассового ордера.

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ ):

- для организации — от 40 тыс. руб. до 50 тыс. руб.;

- для ее должностных лиц и ИП – от 4 тыс. руб. до 5 тыс. руб.

Порядок ведения кассовых операций в 2019 году: лимит кассы

В организации должен быть установлен кассовый лимит.

Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей статье.

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС.

Кассовые операции в 2019 году: лимит кассы обособленных подразделений

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2019 году: превышение лимита кассы

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (п. 6 Указания Банка России от 07.10.2013 N 3073-У ). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У ).

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Правила ведения кассовых операций: кто ведет кассовые операции

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Поступление денег в кассу оформляется приходным кассовым ордером (далее – ПКО (Форма № КО-1, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88)), расходование денег из кассы – расходным кассовым ордером (далее – РКО (Форма № КО-2, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88)).

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания, п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338 ).

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – подписи руководителя) и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии – подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

- подсчитывает фактически выданную работникам сумму и сумму, подлежащую депонированию;

- записывает эти суммы в соответствующие строки ведомости;

- сверяет эти суммы с итоговой суммой, обозначенной в ведомости;

- проставляет свою подпись и отдает ведомость на подпись главному бухгалтеру/бухгалтеру (при его отсутствии – руководителю).

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость – можно выдать деньги сразу по РКО в обычном порядке.

В этом случае РКО оформляется на основании заявления подотчетного лица, написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данное заявление должно содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя и дату.

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

Получение наличных от ОП и выдача наличных обособленному подразделению

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче – расходный кассовый ордер. Причем порядок выдачи наличных своему ОП каждая организация определяет самостоятельно (п. 6.4 Указания).

Ведение кассовых операций: выдача наличных по доверенности

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

- соответствие ФИО получателя, указанных в РКО, ФИО доверителя, указанным в доверенности;

- соответствие ФИО доверенного лица, указанных в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Эту книгу (Форма № КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88) обязательно должны вести организации (п. 4.6 Указания). Предприниматели, если они ведут учет доходов и расходов (физических показателей), могут кассовую книгу не заполнять.

Кассовая книга нужна для учета поступлений и выдач наличности в кассе.

Кассир фиксирует в книге каждое поступление денег (по ПКО) и каждое расходование (по РКО). В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер или бухгалтер (при их отсутствии – руководитель). После проведения сверки лицо, проводившее сверку, ставит свою подпись.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Если у организации есть ОП, совершающее операции с наличными деньгами, то такое подразделение должно вести кассовую книгу (п. 4.6 Указания).

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, запрещено.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.