Сегодня предлагаем вашему вниманию статью на тему: "кассовая документация как правильно вести и хранить". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Кассовые документы: виды, оформление, хранение, исправления

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Виды кассовых документов

Виды кассовых документов

Виды кассовых документов

Виды кассовых документовРассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций:

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

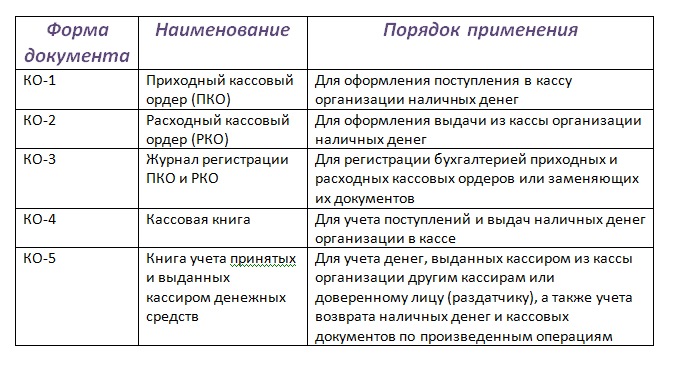

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД:

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

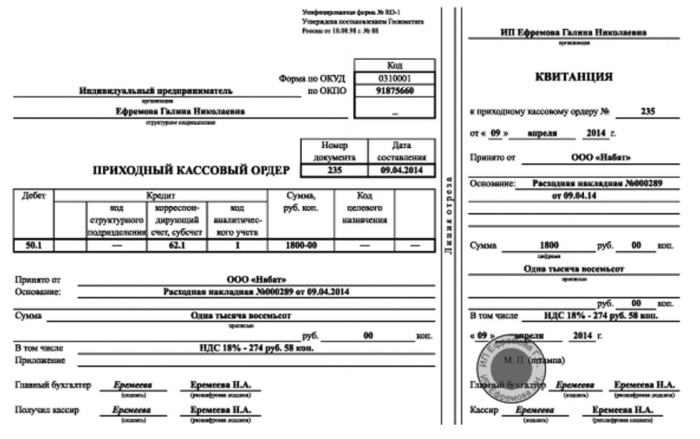

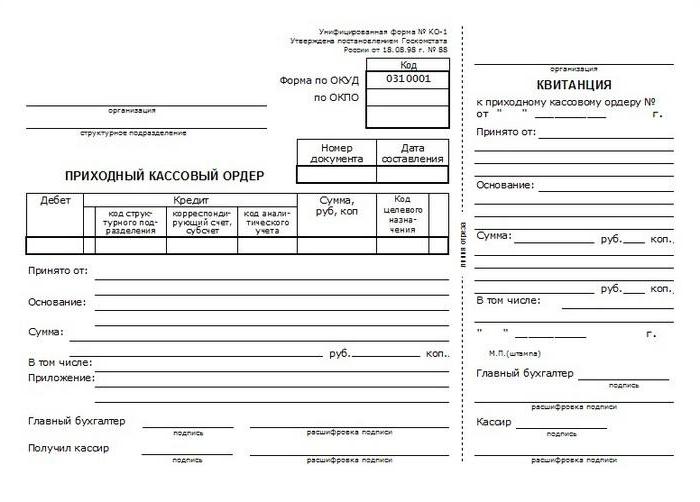

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

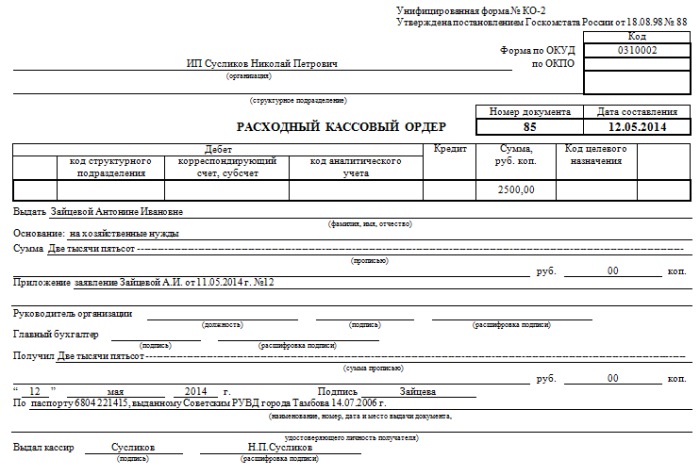

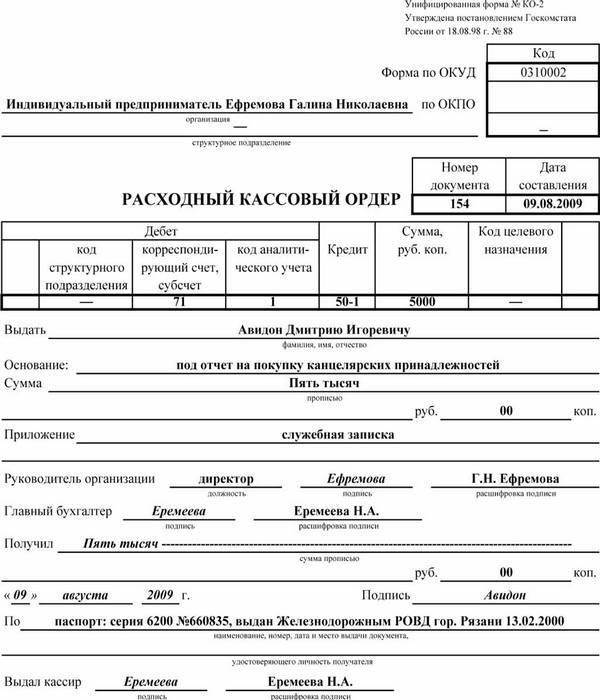

При заполнении РКО необходимо учесть следующие нюансы:

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

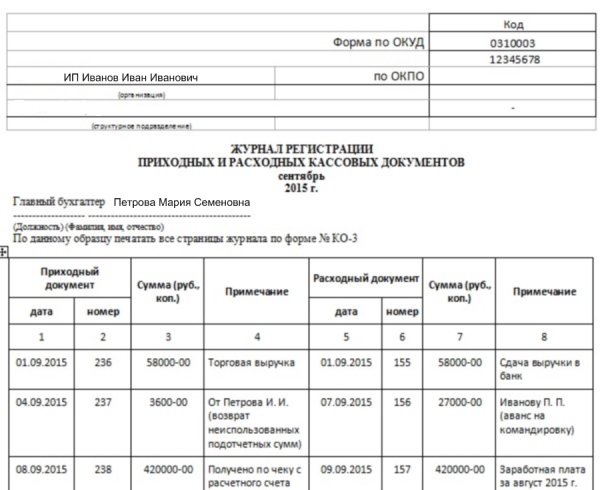

Журнал регистрации приходных и расходных кассовых документов

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации:

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД:

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Документы кассовые: оформление, проверка, хранение. Порядок оформления первичных кассовых документов

Кассовыми документами являются бумаги, которые составляются в связи с перемещением денежных средств юрлица либо индивидуального предпринимателя. Их бланки утверждены Госкомстатом. Рассмотрим далее, какие кассовые документы могут использовать предприятия.

Они выступают как первичные кассовые документы. Ордера могут быть приходными или расходными. Первые применяются при поступлении наличности. Выписывается приходный ордер в одном экземпляре сотрудником бухгалтерии и подписывается гл. бухгалтером либо должностным лицом, уполномоченным на это. В случае отсутствия ответственных служащих, завизировать первичные кассовые документы может руководитель юрлица или непосредственно сам индивидуальный предприниматель. Квитанция к приходному ордеру должна быть подписана уполномоченными лицами (бухгалтером и кассиром), заверена штампом (печатью). Кроме этого, она проходит регистрацию в соответствующем журнале. Квитанция предоставляется субъекту, который сдал деньги. Непосредственно сам приходный ордер остается в кассе. Расходная бумага заполняется при выдаче наличности. Необходимо сказать, что документы кассовые составляются в случае использования предприятием как традиционных способов обработки информации, так и средств ВТ. Расходный ордер, как и приходный, выписывается в 1 экземпляре. Он также должен быть завизирован уполномоченными лицами и пройти регистрацию в соответствующем журнале.

Как оформить кассовые документы, указанные выше? Заполнение осуществляется следующим образом:

- В строке “Основание” именуется хозяйственная операция.

- В графе “В том числе” проставляется сумма НДС. Ее записывают цифрами. Если услуги, товары или работа не облагается налогом, то в строке указывают “без НДС”.

- В строке “Приложение” должны быть перечислены сопровождающие и прочие бумаги, с указанием дат их составления и номеров.

- В графе “Кредит, код подразделения” проставляется соответствующее обозначение структурного отдела, на который приходуются средства.

Документы кассовые должны учитываться в специальном журнале. В нем регистрируются как приходные/расходные ордера, так и бумаги, их заменяющие. К последним, например, относят платежные ведомости, заявления на выдачу средств, счета и прочие. При этом следует учесть, что расходные ордера, которые оформлены на расчетно-платежных ведомостях по зарплате и прочим, приравненным к ней суммам, должны регистрироваться после выдачи платежей.

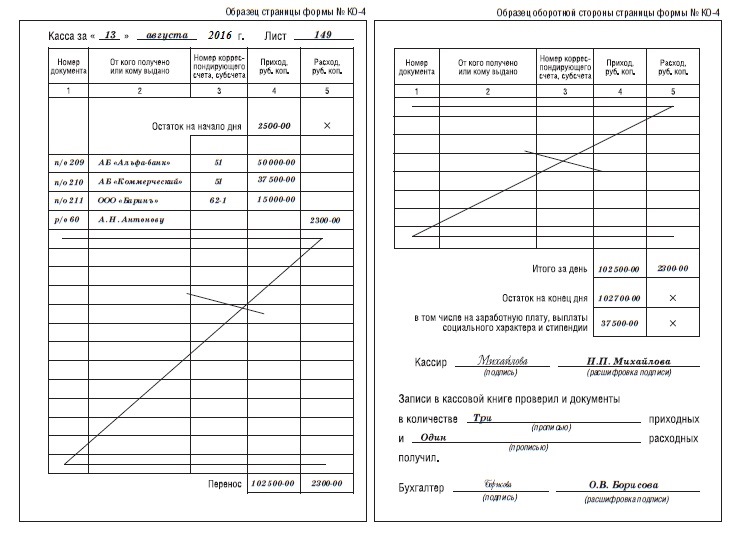

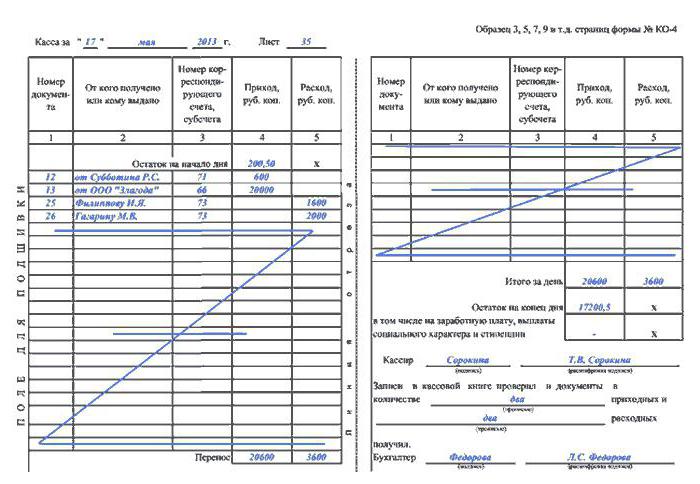

Она используется для учета выдачи и поступления наличности. Книга нумеруется, прошнуровывается и заверяется печатью, которая ставится на последней странице. Здесь же делается запись, указывающая на количество листов. На последней странице должны стоять подписи гл. бухгалтера и руководителя предприятия. Каждый лист книги разделяется на 2 равные части. Одна (с горизонтальной линовкой) должна быть заполнена как первый, другая – как второй экземпляр. Последняя оформляется с оборотной и лицевой стороны с использованием копирки. Оба экземпляра нумеруются одним числом. Первые остаются в книге, а вторые – отрывные. Последние выступают как отчетные кассовые документы. До конца всех операций за текущий день они не отрываются. Записи начинают на лицевой стороне первого экземпляра после графы “Остаток на начало дня”. Перед заполнением лист необходимо согнуть вдоль линии отрыва. Отрезная часть при этом подкладывается под ту, которая остается в книге. Для внесения сведений после “Переноса”, отрывная сторона накладывается на лицевую сторону второго экземпляра. Записи продолжают по горизонтальной линовке обратной стороны неотрывной части.

Кассовые операции могут регистрироваться различными бумагами. В качестве одной из них, например, выступает авансовый отчет. Он используется для учета средств, которые выдаются подотчетным лицам для совершения административно-хозяйственных расходов. Как составляются такие документы? Кассовые операции такого типа учитываются непосредственно подотчетным лицом, а также работником бухгалтерии. Авансовые отчеты составляются на бумажном либо машинном носителе. Оформление кассовых документов осуществляется строго в соответствии с правилами. Каждый бланк заполняется в одном экземпляре. На обратной его стороне подотчетное лицо указывает перечень бумаг, которыми подтверждаются произведенные траты. К ним, например, относят командировочное удостоверение, транспортные накладные, чеки, квитанции и пр. Здесь же субъект указывает суммы расходов. Бумаги, которые прилагаются к отчету, должны быть пронумерованы в порядке их перечисления. Проверка кассовых документов осуществляется работниками бухгалтерии. Сотрудники, в частности, проводят ревизию целевого расходования средств, полноту предоставленных оправдательных бумаг, правильность их заполнения и расчета сумм. На оборотной части указываются затраты, которые приняты к учету, счета, в дебет которых они записываются.

Реквизиты, которые относятся к инвалюте (стр. 1а на лицевой части и графы 6 и 8 на обратной стороне), необходимо заполнять только в том случае, когда подотчетное лицо получает средства не в рублях. Авансовый отчет после проверки должен быть утвержден руководителем предприятия либо уполномоченным им лицом. Только после этого он принимается к учету. Если аванс был использован не полностью, подотчетное лицо сдает остаток обратно в кассу. При этом заполняется приходный ордер. В соответствии со сведениями утвержденного отчета осуществляется списание средств.

В этот документ вносятся показания счетчиков ККМ и выручки за смену (раб. день). Справка-отчет заполняется в 1 экземпляре ежедневно. Кассир-операционист должен подписать его и сдать главному должностному лицу (руководителю предприятия). При этом заполняется приходный ордер. В небольших компаниях деньги сдаются непосредственно инкассаторам. При передаче наличности заполняются соответствующие кассовые документы банка. Выручка за смену (раб. день) устанавливается в соответствии показателями суммирующих счетчиков на начало и завершение дня. При этом вычитаются возвращенные клиентам суммы по неиспользованным чекам. Установленная выручка подтверждается заведующими отделами. В оприходовании средств в отчете расписывается старший кассир, а также руководитель предприятия. Справка-отчет выступает в качестве основания для составления сводных “Сведений по показаниям счетчиков ККМ и выручке компании”.

Они используются для формирования сводного отчета за текущую смену. Эти данные выступают в качестве приложения к справке операциониста, составляемой ежедневно. Сведения о показаниях и выручке формируются в одном экземпляре. Вместе с расходными и приходными ордерами, справками-отчетами операционистов они передаются в бухгалтерию предприятия до следующей смены. В образец кассовых документов, в соответствии с показаниями счетчиков, на начало и завершение рабочего дня по каждой ККМ включается расчет выручки. При этом, в числе прочего, указывается ее распределение по отделам. Последнее должно быть подтверждено подписями заведующих. В конце заполненной таблицы выводятся результаты по показаниям счетчиков всех ККМ, а также суммируется выручка предприятия с распределением средств по отделам. В соответствии с актами, указывается общий объем денег, который был выдан клиентам по возвращенным ими чекам. На эту сумму уменьшается общая выручка компании. Сведения должны быть подписаны старшим кассиром и руководителем предприятия.

При оформлении кассовых документов необходимо придерживаться порядка, установленного законодательными и прочими нормативными актами. Кроме этого, существует несколько достаточно простых правил, соблюдение которых позволит избежать неточностей при заполнении бумаг:

- Сумму прописью всегда следует указывать с заглавной буквы. Копейки при этом допускается записывать цифрами. Например: Восемнадцать тысяч рублей 10 копеек.

- Бумаги могут быть заполнены как от руки, так и с использованием технических средств (компьютера, например).

- Нормативные акты допускают корректировку информации в кассовых документах. Однако при этом необходимо соблюдать ряд требований. Неверную запись следует аккуратно зачеркнуть одной линией. Рядом или (если это возможно) над ней указываются верные сведения. Здесь же следует сделать приписку: “Исправленному верить”, “Зачеркнутое недействительно” либо “Верно”. Рядом с этой записью должны стоять подписи гл. бухгалтера и руководителя организации (или индивидуального предпринимателя).

- При наличии помарок, подчисток, замазываний “штрихом” и прочих аналогичных способов исправления документ считается недействительным.

Хранение кассовых документов, в соответствии с действующим законодательством, осуществляется в течение 5 л. Исчисление этого срока начинается от 1 января того года, который идет за периодом завершения делопроизводства. Это правило считается общим. Для расчетно-платежных ведомостей установлен специальный порядок. Если у сотрудников отсутствуют лицевые счета, указанные бумаги содержатся на предприятии в течение 75 лет. По окончании этого срока всю документацию допускается передать в архив либо уничтожить, если по ней отсутствуют судебные дела, разногласия или споры. При работе с бумагами необходимо выполнять следующие правила:

- Формирование документов в сшив должно осуществляться за каждый день не позже следующего рабочего либо первого выходного дня.

- Перед передачей бумаг в архив должна быть сделана их опись.

- Контроль формирования дел производится или кассовым работником, или непосредственным руководителем предприятия.

- В процессе создания сшива бумаги собираются по возрастанию номеров л/счетов (вначале по дебету, потом – по кредиту).

Ответственность за сохранность кассовых документов возлагается на руководителя предприятия. В случае несоблюдения указанных выше правил к нарушителю может быть применено административное наказание в виде денежного взыскания. Размер штрафа устанавливается в соответствии с нормами законодательства.

Ведение кассовой документации считается достаточно ответственной работой. К заполнению бумаг необходимо подходить со всей ответственностью. Кассовые документы используются при обобщении различных данных, составления отчетностей, учета. В этой связи ошибки, допущенные на начальных стадиях фиксирования операций, могут привести к серьезным искажениям в итоговых бумагах. Сотрудник, который назначается на должность ответственного за оформление кассовых документов, должен обладать соответствующими знаниями и опытом. Необходимо помнить, что все бумаги, которые заполняет операционист, просматриваются старшими должностными лицами и утверждаются руководителем компании. Особое внимание необходимо уделять регистрации документов. Записи в журналах и книгах должны совершаться в установленные сроки в соответствии с правилами. Поскольку кассовые документы используются при составлении отчетов, все исправления в них осуществляются строго в определенном порядке. При несоблюдении установленных правил бумаги теряют свою силу, а сведения в них не могут использоваться компанией в дальнейшей управленческой работе.

Кассовая документация: как правильно вести и хранить

Кассовая документация: как правильно вести и хранить

Кассовые документы ведутся на любом предприятии, где происходит движение денежных средств. Один из таких документов – кассовая книга. Кассир организации вносит в неё информацию о каждой операции, предполагающей работу с денежными средствами. Эта бумага оформляется по унифицированной форме, утверждённой в Постановлении Госкомстата, в банках.

- Организационная печать с символом.

- Кассовые ордерные листы по приходу и расходу.

- Любые документы, имеющие отношение к деятельности предприятия

- Бланк из кассовой книги

- Полное название организации необходимо писать для банка на обложках. Основанием для внесения записи становится устав или любой другой документ учредительного типа. Скорее всего, возникнет необходимость в персональных данных по физическому лицу, получившему статус ИП. Если организационно-правовая форма соответствующая, указать необходимо и структурный отдел, в котором происходит заполнение документов.

- Предприятие ставит часть со своим названием и на титуле формы №КО-4 2017. Там же необходимо указывать отделение или филиал, где ведутся кассовые документы, с символом. Обязательно ставить временной промежуток, за который осуществляется их заполнение.

- Указание даты обязательно для каждого листа, для банка. Это касается и нумерации страниц. Номер документа по кассе ставится в первой графе бланка. Не важно, документ по приходу или расходу средств. Вторая графа – место, где нужно назвать поставщика или покупателя. Основание для заполнения – учредительные документы. Можно проставлять инициалы клиента со статусом физического лица.

- При заполнении каждого листа используют копировальную бумагу. На начало каждого дня считают полную сумму денежных средств в наличии. Она нужна так же по концу каждого дня, в качестве подведения итогов. Выплаты социального характера и заработная плата считаются в отдельной графе. Когда день заканчивается, кассиры ставят инициалы и фамилии со своими подписями. Прописью устанавливается, сколько кассовых ордерных листов было оформлено. После этого всё надо передать бухгалтеру.

- Нумерация кассовых листов – обязанность, возникающая в конце каждого месяца 2017. Это же касается шнуровки. Фирменный штамп ставится в последней части. И надо указать, сколько именно страниц было пронумеровано, прошнуровано. Не забываем про дату. Главный бухгалтер, директор на предприятии заверяют документальное оформление своими подписями. Обязательно указываются данные персонального характера и то, какие должности занимают расписавшиеся.

Право на её ведение есть не только у кассового работника, но и у самого руководителя в компании. При этом важно, чтобы такой специалист под роспись был ознакомлен со своими обязанностями в этой части. Если кассиров несколько, обязанность передаётся старшему.

Что служит основанием для оформления документов кассы?

- Бумаги c символами. Счета.

- Заявления.

- Ведомости по платежам 2017.

- Ведомости расчётно-платёжного содержания.

Эти бумаги являются дополнительным приложением к любому кассовому документу.

Как и в прежние времена, за эту операцию тоже отвечают кассиры. Они должны проверить при получении денежных средств:

- Есть ли подтверждающие документы, перечисленные в ПКО в 2017?

- Соответствуют ли суммы, проставленные цифрами и росписями в бланке, друг другу?

- Подписал ли документ бухгалтер, главный бухгалтер? Если их нет на предприятии, то подписываться должен руководитель.

Поштучный и полистный расчёт обязателен при приёме любых денежных сумм. Тот, кто вносит их, всегда должен иметь возможность наблюдать за тем, что делает кассир.

Обязательно сверять фактически имеющиеся средства с тем, что указано в ПКО в 2017.

Подпись ставится, если всё соответствует правилам. Проведение кассовой операции подтверждается штамповым оттиском. Квитанция к КПО выдаётся для подтверждения того, что деньги переданы от одного лица к другому.

ПКО оформляется по общей сумме наличных денег, которые были приняты за день. Основание – контрольная лента, изымаемая из аппарата. Исключение – суммы, принятые на свой счёт платёжным агентом.

Необходимые суммы выдаются непосредственно поручителю, за это тоже отвечает кассир. Документы должны соответствовать нескольким важным требованиям.

- Подписывать бланки должны бухгалтер или главный бухгалтер, руководитель. Имеются образцы, соответствие по которым проверяется отдельно.

- Полное соответствие прописей и цифр друг другу.

- В бланке РКО 2017 перечисляются подтверждающие документы, которые должны присутствовать и фактически.

- Наконец, друг с другом должны совпадать персональные данные, указанные получателем, и написанные в документах для подтверждения личности.

Претензии по несоблюдению правил не принимаются, если получатель сам пересчитал сумму, а кассир не был свидетелем.

Кассир должен проверить наличие нескольких фактов, когда проводит подобные операции.

- Соответствуют ли данные в документе с тем, что получатель указал фактически.

- Соответствие между данными доверителя в документе и указанными, на самом деле.

«По доверенности» — такое указание ставится в расчётно-платёжных ведомостях, перед тем местом в бланке, где получатель сам расписывается.

Расходно-кассовый ордерный лист и доверенность должны передаваться вместе.

Допускается оформление доверенности по нескольким выплатам. Или на получение средств у нескольких плательщиков. Тогда достаточно сделать несколько копий, а руководитель заверяет их, проставляя свои подписи.

Сначала надо подготовить тщательно сумму в бланке 2017, подлежащую выдаче. Документ отдаётся получателю, от него требуется указать, сколько именно денег он получил. Рубли ставятся прописью, а копейки можно перечислить цифрами. Получатель же должен поставить свою подпись на самом РКО.

Сумма наличных денег к выдаче обязательно пересчитывается. И важно, чтобы клиент мог наблюдать за тем, как это происходит.

Так оформляются операции, когда денежные средства выдаются на расходы, связанные со статусом юридических лиц и их деятельностью. Форма оформления документа – произвольная. Он лишь всегда содержит:

- Дату 2017 года.

- Подпись руководителя.

- Руководитель же указывает, на какой срок и какая сумма выдаётся.

Авансовый отчёт представляется главному бухгалтеру или бухгалтеру, прилагая подтверждающие документы. Это надо сделать за срок не больше трёх рабочих дней с момента выхода на работу или выдачи самой суммы.

Ранее действовали правила, согласно которым подотчётные лица сами проводили перерасчёты, утверждали авансовые отчёты. Теперь руководители могут свободно сами устанавливать время, за которое надо выполнить описанную выше операцию. Бухгалтера или главные бухгалтера проверяют, правильно ли заполнены бумаги. Если такие должности на предприятии отсутствуют, этим занимается руководство.

Только юридическое лицо определяет порядок, по которому выдаются по РКО денежные средства, необходимые для совершения тех или иных операций. Подотчётное лицо должно полностью погасить задолженность по предыдущей отчётности, чтобы получить новую сумму.

Скачать бланк кассовой книги в формате Excel

Скачать образец заполнения кассовой книги в формате Excel

Кассовые документы – это те документы, которые кассир обязан оформлять в связи с движением наличных денег в кассе. Из этой статьи вы узнаете, какие существуют кассовые документы и их основные особенности.

К кассовым документам относятся следующие:

- Приходный ордер;

- Расходный ордер;

- Журнал регистрации бумаг на поступление и расход;

- Кассовая книга;

- Книга, в которой учитываются выданные и полученные кассиром деньги;

- Авансовая отчетность;

- Расчетно-платежная ведомость;

- Отчетность кассира-операциониста;

- Данные о показаниях счетчиков ККМ к прибыли;

- Журнал, который ведет кассир-операционист.

Рассмотрим каждый из них более подробно.

Ордера бывают двух видов: на приход и на расход. Как не трудно догадаться по названию, приходные используются при поступлении денег, а расходные – при выдаче. Ордер составляется в одном экземпляре работником бухгалтерии, подписывается либо главным бухгалтером, либо уполномоченным сотрудником.

К приходнику прилагается чек, который должны подписать кассир и бухгалтер. Также, на нем должна быть проставлена печать организации. Он выдается лицу, внесшему в кассу деньги.

Более подробно о приходном ордере читайте в статье.

Более подробно о расходном ордере читайте в статье.

Кассовые бумаги по приходу и расходу должны быть учтены в специальном журнале. В нем проходят регистрацию, как ордера, так и заменяющие их документы (платежные ведомости, заявления на выдачу денежных средств и прочие). Бланк журнала можно найти в статье.

Данная книга необходима для того, чтобы учитывать выдачу денег и их поступление. Все страницы книги необходимо пронумеровать, а саму книгу прошнуровать и заверить штампом. На последней странице записывается общее количество листов книги.

Каждая страница делится на две части. Одна, имеющая горизонтальную линовку, заполняется как первый экземпляр, а другая – как второй. На обоих экземплярах проставляется одно число. Первый остается в книге, а второй является отрывным, он является отчетным кассовым документом.

Записывать кассовые операции начинают на лицевой стороне неотрываемой части после графы «остаток на начало дня». Сначала лист сгибают по отрезной линии, подкладывая отрывной лист под тот лист, который остается в книге.

Подробнее о ведении кассовой книги читайте в статье.

В этой книге ведется учет выданных и полученных денежных средств. Также, применяется для учета кассовых бумаг.

Эта отчетность нужна для того, чтобы учитывать деньги, которые выданы на хозяйственные затраты. Этот документ оформляют работник бухгалтерии и подотчетный сотрудник в одном экземпляре.

На оборотной стороне отчета должен быть указан список документов, которые могут подтвердить, что расходы были произведены. Это могут быть различные квитанции, билеты на транспорт и так далее. Также, эти документы нужно приложить к отчету, и пронумеровать их в той последовательности, в которой они указаны в отчетности.

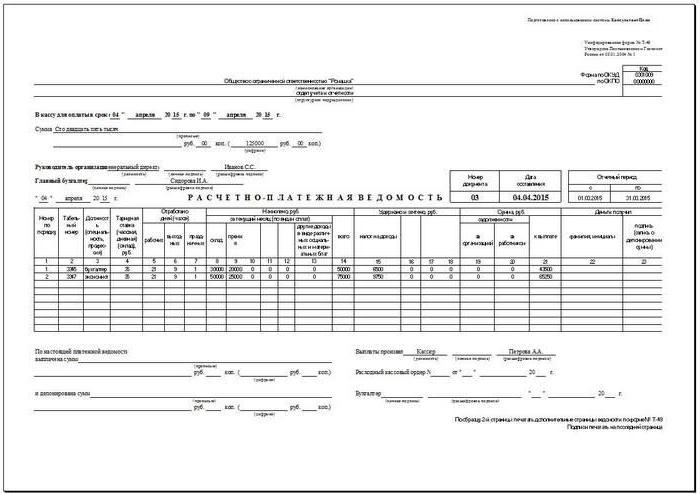

Данная ведомость оформляется при выплате зарплаты сотрудникам компании. Ее составляют бухгалтерские работники в одном экземпляре. Сотрудникам начисляют заработную плату согласно сведениям, указанным в первичных документах по учету отработанного времени.

Данную отчетность составляет кассир-операционист. Он вносит туда сведения о показаниях контрольно-кассового аппарата и выручке за день. Кассиры должны составлять такой отчет каждый день. После составления отчет подписывается и вместе со всей выручкой сдает его управляющему компании.

Если компания маленькая, кассиры сдают деньги инкассаторам. При передаче денежных средств должны быть оформлены соответствующие банковские документы.

Более полную информацию об отчете кассира можно найти в статье.

Данные сведения необходимы для формирования сводной отчетности о показаниях счетчиков ККМ. Такой сводный отчет нужно составлять каждый день, он будет являться приложением к справке-отчету кассира. Его составляет старший кассир и передает бухгалтерию компании вместе со справкой-отчетом и ордерами.

В данном журнале ведется учет приходных и расходных операций по каждой ККМ. В журнале каждая страница должна быть пронумерована, а сам журнал полностью прошнурован. Делать записи в таком журнале могут только кассиры-операционисты. Записи должны быть сделаны в хронологическом порядке шариковой ручкой и без исправлений.

- Если сумму необходимо указать прописью, сделать это нужно с большой буквы. Копейки пишут цифрами.

- Документы могут заполняться как на компьютере, так и вручную.

- Неверно заполненные сведения в кассовых бумагах можно корректировать. Делается это таким образом. Неправильную запись перечеркивают аккуратной линией. Над ней или рядом с ней делают правильную запись. Здесь же пишут «верить исправленному». Возле этой записи должны поставить свои подписи управляющий компании и главный бухгалтер.

- Если в документе есть помарки, описки и исправления корректором, он признается недействительным.

В бухгалтерском и налоговом законодательстве существуют различные мнения по поводу сроков хранения кассовых документов.

В соответствии с налоговым законодательством, кассовые бумаги должны храниться в архиве компании четыре года. Бухгалтерское законодательство сообщает, что такие бумаги должны храниться, как минимум, пять лет. Министерством культуры также установлен срок хранения документов пять лет.

Таким образом, ориентируясь на максимальные сроки, кассовые бумаги должны храниться в архиве не менее пяти лет. При этом стоит учесть, что уничтожать документы можно только при условии, что за эти пять лет проводилась ревизия. Если ее не было, бумаги уничтожить нельзя даже по прошествии пяти лет.

Сроки хранения кассовых документов необходимо соблюдать, так как за их нарушение предусмотрены следующие штрафы:

- Для ответственных за хранение сотрудников – от двух до трех тысяч рублей;

- Для граждан – от двухсот до трехсот рублей.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.