Сегодня предлагаем вашему вниманию статью на тему: "какие налоги заменяет усн для ооо". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Единый налог при УСН — это основной налог «упрощенца», который заменяет уплату налога на прибыль (для юрлиц), НДФЛ (для ИП), НДС — за некоторым исключением (пп. 2, 3 ст. 346.11 НК РФ). Если на балансе у компании или ИП отсутствует имущество (кроме описанного ниже), нет земельных участков и транспорта, платить налог на имущество, земельный и транспортный налоги не нужно при любой системе налогообложения.

О том, как рассчитывается единый налог, читайте в материале «Единый налог при упрощенной системе налогообложения».

Как показывает практика, основная экономия при выборе УСН связана с отсутствием необходимости уплачивать НДС и налог на прибыль для организаций или НДФЛ для ИП.

Но из этого есть исключения, речь о которых пойдет далее. Кроме того, применение упрощенки не освобождает от обязанности при необходимости исполнения функций налогового агента (п. 5 ст. 346 НК РФ).

Далее в статье рассматриваются случаи, когда налогоплательщику приходится платить иные налоги, кроме единого.

О не рассмотренном в статье случае уплаты НДФЛ индивидуальным предпринимателем читайте в публикации «Должен ли ИП платить НДФЛ (случаи и нюансы)?».

НДС и налог на прибыль — ключевые налоги, которые уплачивает компания, работающая на общем режиме. Переход на УСН избавляет ее от необходимости исчислять их и платить, а соответственно, и отчитываться. Но есть исключения.

Расходы неизбежны в следующих случаях:

- для компаний на УСН (п. 2 ст. 346.11 НК РФ):

- при получении дохода, облагаемого по ставкам, указанным в пп. 1.6, 3, 4 ст. 284 НК РФ (прибыль контролируемых налогоплательщиком иностранных предприятий, дивиденды организации, операции с некоторыми долговыми бумагами), уплачивается налог на прибыль;

- если компания участвует в простом товариществе (ст. 174.1 НК РФ), ввозит товары на таможенную территорию РФ (151 НК РФ) или выставила счет-фактуру с выделенным НДС (подп. 1 п. 5 ст. 173 НК РФ), она обязана заплатить НДС;

- для ИП на УСН (п. 3 ст. 346.11 НК РФ):

- в случаях, аналогичных описанным для организаций, предприниматель уплачивает НДС.

О том, как уплачивается налог на прибыль при выполнении обязанностей налогового агента, читайте в публикации «Кто является налоговым агентом по налогу на прибыль (обязанности)?».

В результате изменений, внесенных в НК РФ законом от 02.04.2014 № 52-ФЗ (затронувших положения пп. 2 и 3 ст. 346.11), с 2015 года отдельным «упрощенцам» приходится платить налог на имущество.

Это касается владельцев недвижимого имущества, налоговая база по которому считается от кадастровой стоимости.

Чтобы «упрощенец» заплатил этот налог, региональным властям необходимо утвердить перечень такого имущества (по признакам, указанным ст. 378.2 НК РФ). Причем кадастровая стоимость объектов недвижимости должна быть определена на начало года.

Только если имущество ИП или компании на УСН соответствует критериям ст. 378.2 НК РФ и попало в вышеуказанный перечень, у налогоплательщиков возникнет обязанность уплатить налог на имущество и отчитаться по нему.

Подробнее о том, как платить налог на имущество при УСН, читайте в этом материале.

Если «упрощенец» имеет хотя бы одно транспортное средство, соответствующее нормам ст. 358 НК РФ, он обязан исчислять, уплачивать и отчитываться по транспортному налогу наравне с другими налогоплательщиками (ст. 358 гл. 28 НК РФ). Никаких специальных льгот для «упрощенцев» в данном случае не предусмотрено.

Особенности расчета транспортного налога приведены в материалах:

Аналогичная ситуация и с земельным налогом, который «упрощенцы» уплачивают, если в собственности у них находится земельный участок, отвечающий положениям ст. 389 гл. 31 НК РФ.

Оба эти налога организации рассчитывают самостоятельно, а также сдают по ним соответствующую отчетность. Для ИП в данном случае действуют правила, предусмотренные для физлиц: они получают квитанцию об оплате налога из налогового органа. Обязанности отчитываться у ИП не возникает.

Согласно подп. 22 п. 1 ст. 346.16 НК РФ расходы на оплату транспортного и земельного налога можно учесть для снижения налогооблагаемой базы по единому налогу при объекте «доходы минус расходы».

Снизить свои расходы, надеясь сэкономить на страховых взносах, полностью не получится. Но до конца 2018 года уменьшить величину взносов отдельные «упрощенцы» могут, если виды их деятельности входят в специальный перечень (подп. 5 п. ст. 427 НК РФ).

«Упрощенцы», имеющие право на пониженные тарифы, в 2018 году должны перечислить взносы только на пенсионное страхование (по ставке 20%). Согласно подп. 3 п. 2 ст. 427 НК РФ взносы на соцстрахование по временной нетрудоспособности и на медицинское страхование они начислять не обязаны. От страховых взносов от несчастных случаев такие налогоплательщики не освобождаются.

Подробнее о пониженных взносах читайте в материале «Пониженные тарифы уплаты страховых взносов – статья 427».

Обратите внимание! С 2019 года действие этой льготы заканчивается, и платить взносы упрощенцы (за небольшим исключением) будут по общим тарифам.

Об общих ставках страховых взносов читайте в этом материале.

Оплаченные страховые взносы уменьшают начисленный налог при объекте «доходы», но не более чем на 50%. При объекте «доходы минус расходы» страховые взносы уменьшают налогооблагаемую базу.

Рассмотрев, какие налоги заменяет УСН, отметим следующее: УСН довольно привлекательна для налогоплательщика: законом при упрощенке позволено не платить НДС, налог на прибыль и налог на имущество (за исключением отдельных случаев). Все остальные налоги при наличии объектов налогообложения и страховые взносы уплачивать все равно придется.

Наряду с общим режимом налогообложения, законодательством предусмотрены специальные налоговые режимы. Эти спецрежимы предоставляют налогоплательщикам облегченные способы исчисления и уплаты налогов, представления налоговой отчетности. Один из наиболее популярных спецрежимов – упрощенная система налогообложения (УСН, УСНО или УСО). Упрощенке в Налоговом кодексе в 2017 посвящена гл. 26.2. УСН. Что это такое простыми словами, и в чем особенности этого налогового режима, расскажем в нашей консультации.

Не все организации и ИП могут применять УСН. Не имеют права применять упрощенку в 2017 году, в частности:

- организации, имеющие филиалы;

- ломбарды;

- организации и ИП, которые занимаются производством подакцизных товаров;

- организаторы азартных игр;

- организации, в которых доля участия других организаций более 25% (кроме вкладов общественных организаций инвалидов при определенных условиях);

- организации и ИП, у которых средняя численность работников превышает 100 человек;

- организации, у которых остаточная стоимость амортизируемых основных средств превышает 150 млн. руб.

Применение упрощенной формы налогообложения для ООО освобождает его в общем случае от уплаты налога на прибыль, налога на имущество и НДС. ИП не платит НДФЛ со своих предпринимательских доходов, а также налог на имущество с предпринимательской недвижимости и НДС. В то же время упрощенцы уплачивают взносы во внебюджетные фонды. Организации на УСН могут признаваться налоговыми агентами по НДС или налогу на прибыль, платят земельный и транспортный налог, а в отдельных случаях и налог на имущество. ИП на упрощенке также должен исполнять обязанности налогового агента (п. 5 ст. 346.11 НК РФ). Например, если он нанимает на работу сотрудников, то удерживает и перечисляет НДФЛ с их вознаграждения в порядке, который предусмотрен гл. 23 НК РФ. Также важно разделять предпринимательскую деятельность ИП и его деятельность как обычного гражданина. Например, предпринимательские доходы ИП на УСН не облагаются НДФЛ, но доходы физического лица, не связанные с предпринимательской деятельностью, облагаются НДФЛ в обычном порядке. Налог на имущество, транспортный и земельный налоги предприниматель платит как обычное физлицо по уведомлениям из ИФНС. Кроме того, предприниматели и организации на упрощенной системе платят НДС при импорте товаров (п. 3 ст. 346.11 НК РФ). В этом и состоит упрощенное налогообложение на УСН.

Основной налог для организаций и ИП на УСН – это собственно «упрощенный» налог.

Максимальный доход по УСН для организаций и ИП в 2017 году не должен превышать 150 млн руб. (п. 4 ст. 346.13 НК РФ). В противном случае право на применение системы налогообложения УСН теряется.

По итогам каждого отчетного (квартал) и налогового (год) периода в 2017 году плательщик на УСН должен сравнивать свои доходы с предельным доходом.

Для этого нужно сложить свои доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ), признанные по «кассовому» методу и отраженные в Книге учета доходов и расходов.

При этом, если в прошлые годы организация платила налог на прибыль и использовала метод начисления, то к сумме своих доходов текущего года нужно прибавить суммы денежных средств, которые получены до перехода на УСН, но договоры, в счет которых получена предоплата, были исполнены только в текущем году.

Плательщик УСН, у которого в 2017 году превышен предел доходов, перестает быть упрощенцем с 1-го числа квартала, в котором это превышение допущено. Он переходит к уплате налогов по ОСН или ЕНВД, если условия деятельности позволяют применять этот спецрежим. При этом для перехода на ЕНВД необходимо подать в налоговую инспекцию Заявление (утв. Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ ) в течение пяти рабочих дней с момента начала вмененной деятельности. Если о превышении стало известно позже, чем по истечении пяти дней после окончания квартала, то до подачи Заявления организация или ИП становятся налогоплательщиками на ОСН.

Налог на упрощенке определяется как произведение налоговой базы и налоговой ставки.

При УСН налоговой базой является денежное выражение объекта налогообложения по упрощенке.

При объекте «доходы» налоговой базой является денежное выражение доходов организации или ИП (п. 1 ст. 346.18 НК РФ)

Если объект налогообложения «доходы минус расходы», то налоговой базой по УСН в данном случае будет денежное выражение доходов, уменьшенных на величину расходов (п. 2 ст. 346.18 НК РФ).

Какой объект выбрать, зависит от величины расходов на УСН, ведь если расходов на упрощенке нет или они незначительны, то использовать УСН «доходы минус расходы» нецелесообразно.

Объект нужно выбрать при переходе на УСН. Впоследствии его можно менять хоть каждый год.

Состав расходов, которые упрощенец имеет право учесть на этом спецрежиме, приведен в ст. 346.16 НК РФ. Этот перечень является закрытым.

Важной особенностью признания доходов и расходов на УСН является тот факт, что используется «кассовый» метод. «Кассовый» метод учета доходов упрощенца означает, что его доходы признаются на дату получения денежных средств и иного имущества или погашения задолженности другим способом (п. 1 ст. 346.17 НК РФ). Соответственно, и расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

При УСН процентные ставки налога также зависят от объекта налогообложения (ст. 346.20 НК РФ) и различны для УСН «доходы» и УСН «доходы минус расходы»:

Налоги – важная часть бюджета каждой компании. Для того, чтобы бюджет расходовался рационально, необходимо вдумчиво выбирать систему налогообложения и пользоваться льготными упрощенными вариантами, которые нам предлагает государство. О всех нюансах упрощенной системы налогообложения для ООО – в нашей статье.

УСН – вариант расчета налогов, который предполагает льготные платежи государству, избавляет от уплаты части налогов и обещает более простой документооборот с проверяющими органами. Упрощенная система введена специально для малочисленных предприятий с невысоким уровнем годовой выручки.

Режим позволяет уменьшить перечисления государству, а значит, увеличить возможность для роста и развития бизнеса. Кроме этого, на этой системе вашему бухгалтеру будет проще отчитываться перед проверяющими органами, причем в этом случае не важно ИП вы или ООО, на УСН вам будет проще строить учетную систему.

- У предприятия-налогоплательщика должен быть штат, не превышающий 100 работников.

- Доход компании не может быть свыше 150 миллионов рублей.

- На балансе ООО в остатке должна стоять сумма меньше 150 миллионов рублей.

Эти условия общие и для индивидуальных предпринимателей, и для обществ с ограниченной ответственностью.

Но есть строгие ограничения, которые действуют только для ООО.

Упрощенной системой могут пользоваться те организации, у которых:

- в составе учредителей данного ООО есть юридические лица, но процент их участия менее 25;

- нет филиальной системы развития;

- организация сохраняет за собой возможность воспользоваться УСН в том случае, если ее выручка за три квартала прошедшего года не перевалила за 112,5 миллиона рублей.

С последним пунктом вы можете подробнее ознакомиться в статье 346.12 Налогового кодекса. Данные условия легко выполнить, если у вас небольшой магазин или кафе. Более того с 2018 года произошли изменения в законодательстве по упрощенному режиму, и он стал доступнее для большего круга предприятий. С этого года правительство увеличило лимиты дохода и остаточных средств на балансе для ООО и ИП, доведя их до 150 миллионов рублей. И если раньше упрощенкой могли воспользоваться только компании, выручка которых не превышает 60 миллионов рублей. До в 2018 предприятия со средним доходом тоже смогли попробовать все прелести льготного режима. А это означает, что государство поддерживает бизнес и создает специальные условия для простоты расчета и уплаты налоговых сборов в бюджет. Но так ли привлекателен УСН, как многие считают? Давайте познакомимся с нюансами предлагаемой государством системы.

Главное преимущество данного режима в том, что он освобождает предпринимателей от платежей в госбюджет, которые обязательны при общей системе налогообложения (ОСНО).

Какие налоги заменяет УСН для ООО

- Процент от прибыли компании, с небольшим ограничениям: за доход от акций и процента со внешних долгов, также придется уплачивать часть государству.

- Частично от платежей за имущество на балансе. За недвижимость по кадастровой стоимости заплатить придется согласно поправками принятым три года назад. Их можно посмотреть статье 346.11 Налогового кодекса (НК), а также в законе от 2 апреля 2014 года.

- От НДС компании на УСН тоже освобождаются. За исключением случаев, когда юрлицо занимается импортом товаров в Россию

Какие траты могут учитываться при вычислении размера платежа?

1. Фонд заработной платы. 2. Арендная плата за помещения. 3. Затраты на ремонт и нематериальные активы. 4. Покупку ноу-хау и оформление собственных изобретений. 5. На выплаты страховой компании. 6. На оплату НДС. 7. На услуги юриста, нотариуса, бухгалтера. 8. На командировочные нужды.

Полный перечень расходов смотрите в статье 346.16 НК РФ.

Все виды расчета налога по упрощенке зависят от объекта налогообложения: доходов и расходов, именно эти показатели станут вашей налоговой базой. Бухгалтер должен учитывать ту сумму, которая является основой для выбранного режима. 1.

Если вы выбрали 6% от дохода, то вы отчитываетесь перед государством только за вашу выручку. То есть затраты бизнеса никого не интересуют.

В том случае если вы решили воспользоваться 15% «доходы с вычетом расходов», то вашему бухгалтеру придется фиксировать закрепленные законом статьи затрат. Для этого вы будете вносить данные в специальную книгу.

Еще один плюс «упрощенки» — простой учет, который сможет осилить даже один бухгалтер. Этот факт важен для небольших предприятий, которые не хотят раздувать штат. Организация, которая выбрала УСН 15%, обязана вести Книгу учета расходов и доходов (КУДиР).

А затем согласно этому документу вычислять разницу между суммами и рассчитывать платеж, который затем вписывается в декларацию и передается в налоговые органы.

Если вы выбрали УСН 6%, то вести КУДиР необязательно.

И если ИП освобождены от ведения налогового учета, то ООО государство обязало сохранять бухгалтерский документооборот. Утвержденную форму декларации можно скачать здесь.

Когда платить налоги ООО на УСН?

Предприятии на любой ставке отчитываются в одинаковые сроки по платежам и сдаче декларации.

Важно! ООО могут переводить УСН только с расчетного счета в банке и сохранять платежное поручение для отчетности

В рамках упрощенной налоговой системы есть платежи авансом и постфактум по окончанию года. Причем если вы не внесете аванс за УСН вовремя вас будет ждать пеня. Следите за сроками:

- платеж за 1-ый квартал вносится до 25.04

- за полгода до 25.07

- за 3 квартала до 25.10

Авансы рассчитываются на основе накопленных сумм за каждый квартал, далее они учитываются в итоговой декларации и расчете конечного размера сбора. Единый платеж по УСН по результатам отработанного года оплачивается до 31.03 — это срок для ООО.

Предприятие ООО «Класс» имеет выручку 15 000 000 рублей. За этот же период расходы составили 14 500 000 рублей.

«Класс» находится на УСН «доходы с вычетом расходов», поэтому чтобы определить налоговую базу нужно 15 000 000 — 14 500 000 = 500 000 рублей. Далее вычисляем налог для уплаты государству: 500 000 * 15% = 75 000 рублей Затем рассчитываем минимальную планку сбора: 15 000 000 * 1% = 150 000 рублей.

В результате мы платим именно 1% от дохода, поскольку меньше этой суммы, согласно законодательству, заплатить нельзя. Если вы дочитали статью до расчета налоговых платежей по УСН, то уже решили, что этот режим вам подходит. Значит, пришло время поделиться наиболее важной информацией: как и когда можно перейти на “упрощенку”.

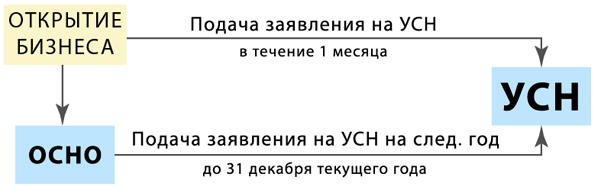

Если вы только планируете открывать бизнес, то стоит подать заявление на УСН сразу в момент регистрации организации, либо в течение месяца с даты официального основания компании. Но если не уложились в эти сроки, то ООО автоматически становится плательщиком налогов согласно общей системе налогообложения.

Сменить режим уплаты налогов вы сможете только на следующий год, причем порядок перехода таков, что заявление отправить в налоговую нужно уже в текущем году. Правда, срок на размышления дается немаленький, и в налоговой документы принимают вплоть до Нового года (31 декабря).

Форму заявления перехода на «упрощенку» вы можете скачать здесь.

Можно ли уменьшить налоги при УСН?

Да, есть возможность снизить налоговую нагрузку практически на половину, если находитесь на режиме «упрощенка» 6% с доходов. Вы можете уменьшить сумму налогов с помощью учета страховых платежей за сотрудников. Если ИП при низких доходах может полностью погасить страховыми взносами налог по «упрощенке», то общества с ограниченной ответственностью – лишь снизить его почти вполовину.

На УСН 15% страховые платежи за работников также считаются расходами, поэтому благодаря им размер налога становится меньше. Каждый вид бизнеса специфичен, поэтому при выборе налогообложения рассчитайте параметры расчетов с клиентами, проходимость торговой точки и ее площадь, а также множество других нюансов. Выпишите эти расходы и прикиньте: возможно, площадь всего 6 кв.м.

и вам проще использовать единый вмененный налог. Или у вас производство мебели и вам выгоднее приобрести патент на ваш вид деятельности и решить практически все проблемы с ведением бухгалтерии и расчетом и выплатой налогов. Если вы — фермер, лучше выбирать специфический ЕСХН (единый сельскохозяйственный налог), который создан специально для этой сферы деятельности.

Также стоит понимать, что организации, которые не находятся на «упрощенке» и платят НДС обычно выбирают для сотрудничества предприятия с подобным налогообложением. Потому что все хотят при помощи документов компенсировать налог на добавленную стоимость. И если ваши покупатели находятся на общем налоговом режиме, то не стоит переходить на УСН, поскольку вы рискуете их потерять.

Организации, не попадающие под «упрощенку» в 2018 году

1. Компании, производящие акцизные товары (табачные изделия, спиртосодержащие напитки, нефтепродукты и другие) 2. Организации, занимающиеся разработкой месторождений полезных недр, а также их продажей (не попадают в эту категорию не ценные ископаемые, такие как песок, чернозем, каменная крошка и так далее) 3. Если они не успели предупредить о своем желании использовать УСН в 2017 году 4. Если их штат более 100 работников Существует и ряд ограничений по переходу на упрощенную систему для определенного рода деятельности. А это ломбарды, фонды, занимающиеся инвестициями, МФО, ООО с участием иностранного капитала, компании, работающие на бирже и так далее. Полный список вы можете найти в статье 346.12 (3) НК РФ.

Итоги подведем в краткой таблице, благодаря которой вы сможете сделать окончательный выбор режима налогообложения.

Каждое предприятие, когда начинает свою деятельность задается вопросом, какую систему налогообложения выбрать. Для этого необходимо либо самостоятельно изучить вопрос либо обратиться за помощью к специалистам, которые помогут и подскажут, что лучше выбрать. Для ведения бухгалтерского учета конечно упрощенная система гораздо проще. Однако для того, чтобы использовать УСН, нужно соблюсти ряд условий. Для этого необходимо вести определенные виды деятельности, не иметь более ста сотрудников и еще некоторые нюансы.

УСН – одна из систем налогообложения, которую могут применять как организации так и индивидуальные предпринимателя, как правило, ведущие малый и средний бизнес, а также попадающие под определенные условия:

- В составе общества с ограниченной ответственностью не должно присутствовать других организаций, которые владеют более чем 25 % уставного фонда

- ООО не имеет права на открытие филиалов, в случае же его появления, необходимо переходить на другую налоговую систему

- Количество сотрудников не должно превышать сто человек

- Доход от деятельности в год не более 150 млн.рублей

- Перейти на данную систему тоже можно, при доходе за девять месяцев после подачи заявления не более 112.5млн.

Важно! Данная система может подразумевать «доходы» или «доходы-расходы». Разница в том, что если вы используете УСН доходы, то платите от всех поступлений на расчетный счет 4%( ставка зависит от региона), а при доходах за минусом расходов, имеете право их вычесть из дохода.

Декларацию по упрощенной системе сдается в налоговую инспекцию по итогу года. Ежеквартально необходимо уплачивать авансовые платежи, которые рассчитываются по формуле.

Итак, если вы выбрали данную систему налогообложения, для вас существует ряд преимуществ, а именно:

1.Организации освобождаются от уплаты имущественного налога

- От налога на прибыль, предприятие будет платить авансы по доходу и отчитываться по декларации по упрощенной системе

- А также не платят налог на добавленную стоимость, то есть, работать с контрагентами с НДС вы можете, но у себя не учитываете их счета фактуры и им их ни в коем случае не выставляете. В случае же ошибки, придется сдать декларацию по НДС и его заплатить соответственно.

Важно! УСН не освобождает ООО от оплаты НДФЛ с сотрудников, они также являются налоговыми агентами.

Если же у предприятия на балансе имеется земля, а также транспорт, Общество обязано ежеквартально рассчитывать авансовые платежи по земельному и транспортному налогу. А по итогу года составлять декларации.

Упрощенная система бывает двух видов.

В зависимости от региона устанавливается налоговая ставка по УСН. Исходя из этого и рассчитывается сам налог. Формулой расчета служит:

УСН доход= поступления на расчетный счет *4-6% в зависимости от местности

Для того, чтобы рассчитать авансовые платежи, потребуется знать сумму по страховым взносам, которую можно уменьшить на 50%. Итак на примере посмотрим:

Поступления на расчетный счет за 1кв.2018г. составили 300 000руб., в регионе ставка по упрощенке доходы равна 4%, взносы составили 8500руб, получим 300000*4%- 4250=7750 будет аванс за 1 квартал. Во втором квартале необходимо будет учесть доход за 1 и 2 кв. и вычесть аванс.

При подсчете доходов за минусом расходов, из всего дохода вычтем расходы, но они должны быть правильно оформлены.

Важно! Однако надо помнить, что если организация получила убыток, существует минимальный размер налога по системе доходы-расходы, составляет он 1% от общего оборота, который в любом случае надо оплатить.

Рассмотрим на примере расчет УСН с расходами:

Сумма для осуществления перехода на упрощенное налогообложение (предельная) зависит от коэффициента-дефлятора. Его установило Министерство экономразвития своим приказом, его размер — 1,329. Чтобы «перебраться» на УСН необходимо чтобы сумма доходов от продажи внереализационных доходов (за 9 месяце) предприятия не превышала 59 805 000 руб.

Налогоплательщик на упрощенке, предел доходов которого переходит лимит в 2016 г., прекращает платить НДС по УСН с первого числа квартала, в котором произошел превышение суммы. Оплата теперь будет происходить по ОСНО/ЕНВД, если некоторые пункты осуществления деятельности разрешают прибегнуть к данному режиму. Для того, чтобы осуществлять работу по ЕНВД требуется обратиться в налоговый орган с заявлением в срок до тяти дней с начала деятельности. Если о превышении лимита стало известно не сразу, по прошествии пяти дней после того, как квартал закончился, то обращения с соответствующим заявлением ИП/организации приобретают статус плательщиков на ОСНО.

Ставка налога на имущество физических лиц должна определяться в зависимости от суммарной инвентаризационной стоимости имущества, признаваемого объектом налогообложения по этому налогу. Представительным органам местного самоуправления предоставлено право дифференцировать ставки и в зависимости от других условий. На данное положение указывает п. 1 ст. 3 Закона РФ от 09.12.1991 N 2003-1 «О налогах на имущество физических лиц».

Упрощенная система налогообложения применяется в отношении всей предпринимательской деятельности организации или индивидуального предпринимателя. Следовательно, ее нельзя совмещать с системой налогообложения в виде единого налога для сельскохозяйственных товаропроизводителей и общей системой налогообложения.

- для компаний на УСН (п. 2 ст. 346.11 НК РФ):

- при получении дохода, облагаемого по ставкам, указанным в пп. 1.6, 3, 4 ст. 284 НК РФ (прибыль контролируемых налогоплательщиком иностранных предприятий, дивиденды организации, операции с некоторыми долговыми бумагами), уплачивается налог на прибыль;

- если компания участвует в простом товариществе (ст. 174.1 НК РФ), ввозит товары на таможенную территорию РФ (151 НК РФ) или выставила счет-фактуру с выделенным НДС (подп. 1 п. 5 ст. 173 НК РФ), она обязана заплатить НДС;

- для ИП на УСН (п. 3 ст. 346.11 НК РФ):

- в случаях, аналогичных описанным для организаций, предприниматель уплачивает НДС.

Единый налог при УСН — это основной налог «упрощенца», который заменяет уплату налога на прибыль (для юрлиц), НДФЛ (для ИП), НДС (пп. 2, 3 ст. 346.11 НК РФ). Если на балансе у компании или ИП отсутствует имущество (за исключением описанного ниже), нет земельных участков и транспорта, платить налог на имущество, земельный и транспортный налоги не нужно при любой системе налогообложения.

Какие налоги заменяет уплата единого налога при УСН

С «упрощенцами» и НДС связано огромное количество вопросов и спорных моментов. Например, если организация в какой-то определенный момент перешла с общей системы налогообложения на упрощенную, как в этот переходный момент она должна исчислять и уплачивать НДС (если должна)?

Вместо налога на прибыль, налога на имущество и единого социального налога (ЕСН) организации и предприниматели, перешедшие на упрощенную систему налогообложения, рассчитывают и перечисляют в бюджет единый налог. Организации, работающие по УСН, не признаются плательщиками налога на добавленную стоимость (НДС), за исключением случаев, когда налог подлежит уплате в соответствии со статьей 151 Налогового кодекса РФ при ввозе товаров на территории России.

- в следующем составе: титульный лист, раздел 1, раздел 2 и раздел 9 (раздел 7 заполняется только в определенных случаях);

- в электронном виде, но можно и в бумажном, если неплательщик НДС не занимается посреднической деятельность (письмо ФНС России от 26.02.2014 г. № ГД-3-3/780);

- в срок до 25-го числа месяца, следующего за истекшим налоговым периодом – кварталом, в котором совершена сделка.

1. прибыль контролируемых иностранных компаний (п.1.6 ст.284 НК РФ );

2. дивиденды, облагаемые по ставкам п.3 ст.284 НК РФ ;

3. проценты по ценным бумагам, указанным в п.4 ст.284 НК РФ , а именно:

— по государственным ценным бумагам государств — участников Союзного государства;

— государственным ценным бумагам субъектов РФ;

— муниципальным ценным бумагам;

— облигациям с ипотечным покрытием;

4. доходы учредителей доверительного управления ипотечным покрытием, полученные на основании ипотечных сертификатов участия (пп.2 п.4 ст.284 НК РФ ).

- Страховые взносы для страховой, накопительной части пенсии

- Страховые взносы по социальному страхованию для случаев производственных травм и профессиональных заболеваний, временной нетрудоспособности

- Налог на добавленную стоимость (НДС) начисляется в случае ввоза продукции через таможню, а также в случае деятельности в рамках обычного товарищества

- Государственная, таможенная пошлины

- Акцизные выплаты при ввозе нефтепродуктов через таможню, реализации алкоголя, подакцизной продукцией

- Налог на землю

- Транспортный налог

- Налог на использование биоресурсов

- Водный налог

Расчет налогов для ООО, находящемся на едином налоге на вмененный доход, производится не с реального дохода, а с вмененного, который устанавливается индивидуально для каждого вида деятельности. Ставка при ЕНДВ составляет 15% вмененного дохода. Уплата ЕНДВ производится по окончании каждого квартала.

Упрощенная система налогообложения введена специально для индивидуальных предпринимателей. Для того, чтобы работать на УСН необходимо соответствовать некоторым критериям: доходы в год не должны составлять более 60 миллионов рублей, а численность работников в организации должна быть менее 100 человек.

Общий режим налогообложения выбирают обычно те предприниматели, которые планируют вести серьезный бизнес с большими оборотами денег и товаров, сотрудничая при этом с крупными компаниями. Также под общий режим налогообложения автоматически могут попасть новоиспеченные индивидуальные предприниматели, которые не успели по каким-либо причинам подать заявление на переход на менее простую систему налогообложения.

При этом, по мнению Минфина России, если индивидуальный предприниматель осуществляет также виды деятельности, которые в ЕГРИП не указаны, то доходы от них учитываются отдельно от доходов по «упрощенной» деятельности и облагаются НДФЛ (Письмо от 09.04.2010 N 03-11-11/96).

Отметим, что с 1 января 2009 г. «упрощенцам» не нужно подавать расчеты по авансовым платежам по транспортному и земельному налогам за отчетные периоды — I квартал, II квартал, III квартал (абз. 2 п. 3 ст. 363.1, п. 2 ст. 398 НК РФ, п. п. 21, 22 ст. 1 Федерального закона от 22.07.2008 N 155-ФЗ). Такое правило применяется, только если транспортное средство, земельный участок вы используете исключительно для ведения предпринимательской деятельности, по которой применяете УСН. Это следует из Писем Минфина России от 29.04.2009 N 03-05-05-04/03, от 06.04.2009 N 03-11-09/123. Однако при этом от уплаты авансовых платежей по данным налогам вы не освобождаетесь.

Упрощенная система налогообложения для ООО: плюсы и минусы

Налоги – важная часть бюджета каждой компании. Для того, чтобы бюджет расходовался рационально, необходимо вдумчиво выбирать систему налогообложения и пользоваться льготными упрощенными вариантами, которые нам предлагает государство. О всех нюансах упрощенной системы налогообложения для ООО – в нашей статье.

УСН – вариант расчета налогов, который предполагает льготные платежи государству, избавляет от уплаты части налогов и обещает более простой документооборот с проверяющими органами. Упрощенная система введена специально для малочисленных предприятий с невысоким уровнем годовой выручки.

Режим позволяет уменьшить перечисления государству, а значит, увеличить возможность для роста и развития бизнеса. Кроме этого, на этой системе вашему бухгалтеру будет проще отчитываться перед проверяющими органами, причем в этом случае не важно ИП вы или ООО, на УСН вам будет проще строить учетную систему. Если вам сложно выбрать подходящий режим налогообложения для компании, проконсультируйтесь у профессиональных бухгалтеров аутсорсинговой компании Главбух Ассистент.

- У предприятия-налогоплательщика должен быть штат, не превышающий 100 работников.

- Доход компании не может быть свыше 150 миллионов рублей.

- На балансе ООО в остатке должна стоять сумма меньше 150 миллионов рублей.

Эти условия общие и для индивидуальных предпринимателей, и для обществ с ограниченной ответственностью. Но есть строгие ограничения, которые действуют только для ООО.

Упрощенной системой могут пользоваться те организации, у которых:

- в составе учредителей данного ООО есть юридические лица, но процент их участия менее 25;

- нет филиальной системы развития;

- организация сохраняет за собой возможность воспользоваться УСН в том случае, если ее выручка за три квартала прошедшего года не перевалила за 112,5 миллиона рублей.

С последним пунктом вы можете подробнее ознакомиться в статье 346.12 Налогового кодекса.

Данные условия легко выполнить, если у вас небольшой магазин или кафе. Более того с 2018 года произошли изменения в законодательстве по упрощенному режиму, и он стал доступнее для большего круга предприятий.

Привлекательные стороны упрощенной системы налогообложения для ООО

Главное преимущество данного режима в том, что он освобождает предпринимателей от платежей в госбюджет, которые обязательны при общей системе налогообложения (ОСНО).

Какие налоги заменяет УСН для ООО

- Процент от прибыли компании, с небольшим ограничениям: за доход от акций и процента со внешних долгов, также придется уплачивать часть государству.

- Частично от платежей за имущество на балансе. За недвижимость по кадастровой стоимости заплатить придется согласно поправками принятым три года назад. Их можно посмотреть статье 346.11 Налогового кодекса (НК), а также в законе от 2 апреля 2014 года.

- От НДС компании на УСН тоже освобождаются. За исключением случаев, когда юрлицо занимается импортом товаров в Россию

По факту эти перечисления заменены на один платеж по УСН, называемый единым налогом. Стоит понимать, что остальные сборы такие как, налог на землю, налоги за сотрудников, акцизные перечисления, платежи за транспортные средства – остаются в том же объеме.

Но сколько процентов от дохода и прибыли составит налог в рамках «упрощенки»? Существуют два варианта расчета налогов по этой системе: 6 и 15%. Сейчас мы подробно расскажем вам о вариантах расчета налогового бюджета в рамках УСН.

В этом режиме расчет суммы налога делается на основе всех доходов компании. При этом 6% – неокончательная ставка, поскольку государство разрешило регионам уменьшать ее с 6 до 1.

Поэтому перед тем как выбирать один из режимов внутри упрощенной системы уточните в местной налоговой, какой процент от доходов приходится в вашей области или республики. «6% с дохода» хорош тем, что вам не придется отчитываться об израсходованных средствах и доказывать их наличие. Но в тоже время, если ваши расходы превысят выручку, то вам всё равно придётся платить налог даже в минус себе. Поэтому часть предпринимателей, которые имеют сезонный бизнес или знают, что первое время дело будет работать с минусовым бюджетом выбирают «упрощенку» 15%.

Если вы решили выбрать вариант расчета налогов «доходы минус расходы», то от получившегося остатка вам придется уплатить в госбюджет 15%. Этот вариант подходит всем организациям, в которых расходы составляют более половины бюджета. В противном случае, лучше выбрать вариант «6% от дохода». Также стоит понимать, что вам придется документированно подтверждать трату денег в рамках бизнеса и вести специальную Книгу расходов и доходов, форма которой утверждена законодательно. Нужно, чтобы эти средства попадали под закон об отчетности по упрощенной системе. Если расходы превысили доходы, то все равно должны будете уплатить сбор. Он составит 1% от выручки компании за учетный срок.

Какие траты могут учитываться при вычислении размера платежа?

1. Фонд заработной платы.

2. Арендная плата за помещения.

3. Затраты на ремонт и нематериальные активы.

4. Покупку ноу-хау и оформление собственных изобретений.

5. На выплаты страховой компании.

6. На оплату НДС.

7. На услуги юриста, нотариуса, бухгалтера.

8. На командировочные нужды.

Полный перечень расходов смотрите в статье 346.16 НК РФ.

Все виды расчета налога по упрощенке зависят от объекта налогообложения: доходов и расходов, именно эти показатели станут вашей налоговой базой.

Еще один плюс «упрощенки» – простой учет, который сможет осилить даже один бухгалтер. Этот факт важен для небольших предприятий, которые не хотят раздувать штат. Организация, которая выбрала УСН 15%, обязана вести Книгу учета расходов и доходов (КУДиР). А затем согласно этому документу вычислять разницу между суммами и рассчитывать платеж, который затем вписывается в декларацию и передается в налоговые органы.

Если вы выбрали УСН 6%, то вести КУДиР необязательно. И если ИП освобождены от ведения налогового учета, то ООО государство обязало сохранять бухгалтерский документооборот. Утвержденную форму декларации можно скачать здесь.

Когда платить налоги ООО на УСН?

Предприятии на любой ставке отчитываются в одинаковые сроки по платежам и сдаче декларации.

Важно! ООО могут переводить УСН только с расчетного счета в банке и сохранять платежное поручение для отчетности

В рамках упрощенной налоговой системы есть платежи авансом и постфактум по окончанию года. Причем если вы не внесете аванс за УСН вовремя вас будет ждать пеня.

Следите за сроками:

- платеж за 1-ый квартал вносится до 25.04

- за полгода до 25.07

- за 3 квартала до 25.10

Авансы рассчитываются на основе накопленных сумм за каждый квартал, далее они учитываются в итоговой декларации и расчете конечного размера сбора. Единый платеж по УСН по результатам отработанного года оплачивается до 31.03 – это срок для ООО.

Предприятие ООО «Класс» имеет выручку 15 000 000 рублей. За этот же период расходы составили 14 500 000 рублей.

«Класс» находится на УСН «доходы с вычетом расходов», поэтому чтобы определить налоговую базу нужно 15 000 000 – 14 500 000 = 500 000 рублей. Далее вычисляем налог для уплаты государству: 500 000 * 15% = 75 000 рублей Затем рассчитываем минимальную планку сбора: 15 000 000 * 1% = 150 000 рублей. В результате мы платим именно 1% от дохода, поскольку меньше этой суммы, согласно законодательству, заплатить нельзя.

Если вы дочитали статью до расчета налоговых платежей по УСН, то уже решили, что этот режим вам подходит. Значит, пришло время поделиться наиболее важной информацией: как и когда можно перейти на “упрощенку”.

Если вы только планируете открывать бизнес, то стоит подать заявление на УСН сразу в момент регистрации организации, либо в течение месяца с даты официального основания компании. Но если не уложились в эти сроки, то ООО автоматически становится плательщиком налогов согласно общей системе налогообложения.

Сменить режим уплаты налогов вы сможете только на следующий год, причем порядок перехода таков, что заявление отправить в налоговую нужно уже в текущем году. Правда, срок на размышления дается немаленький, и в налоговой документы принимают вплоть до Нового года (31 декабря).

Форму заявления перехода на «упрощенку» вы можете скачать здесь.

Можно ли уменьшить налоги при УСН?

Да, есть возможность снизить налоговую нагрузку практически на половину, если находитесь на режиме «упрощенка» 6% с доходов. Вы можете уменьшить сумму налогов с помощью учета страховых платежей за сотрудников. Если ИП при низких доходах может полностью погасить страховыми взносами налог по «упрощенке», то общества с ограниченной ответственностью – лишь снизить его почти вполовину. На УСН 15% страховые платежи за работников также считаются расходами, поэтому благодаря им размер налога становится меньше.

Каждый вид бизнеса специфичен, поэтому при выборе налогообложения рассчитайте параметры расчетов с клиентами, проходимость торговой точки и ее площадь, а также множество других нюансов. Выпишите эти расходы и прикиньте: возможно, площадь всего 6 кв.м. и вам проще использовать единый вмененный налог. Или у вас производство мебели и вам выгоднее приобрести патент на ваш вид деятельности и решить практически все проблемы с ведением бухгалтерии и расчетом и выплатой налогов.

Если вы – фермер, лучше выбирать специфический ЕСХН (единый сельскохозяйственный налог), который создан специально для этой сферы деятельности. Также стоит понимать, что организации, которые не находятся на «упрощенке» и платят НДС обычно выбирают для сотрудничества предприятия с подобным налогообложением. Потому что все хотят при помощи документов компенсировать налог на добавленную стоимость. И если ваши покупатели находятся на общем налоговом режиме, то не стоит переходить на УСН, поскольку вы рискуете их потерять.

Организации, не попадающие под «упрощенку» в 2018 году

1. Компании, производящие акцизные товары (табачные изделия, спиртосодержащие напитки, нефтепродукты и другие)

2. Организации, занимающиеся разработкой месторождений полезных недр, а также их продажей (не попадают в эту категорию не ценные ископаемые, такие как песок, чернозем, каменная крошка и так далее)

3. Если они не успели предупредить о своем желании использовать УСН в 2017 году

4. Если их штат более 100 работников

Виды деятельности, которые не могу вести учет на УСН

Итоги подведем в краткой таблице, благодаря которой вы сможете сделать окончательный выбор режима налогообложения.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.