Сегодня предлагаем вашему вниманию статью на тему: "как рассчитать рентабельность активов". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Рентабельность активов (ROA). Формула. Пример расчета для ОАО «КБ Сухой»

Рассмотрим коэффициенты рентабельности предприятия. В данной статье мы рассмотрим один из ключевых показателей оценки финансового состояния предприятия – рентабельность активов.

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии. Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия. Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Рассмотрим формулу расчета коэффициента рентабельности активов (ROA) с примерами и его норматив для предприятий. Начать изучение коэффициента целесообразно с его экономической сущности.

Рентабельность активов. Показатели и направление использования

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Коэффициент рентабельности активов. Формула расчета

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Коэффициент рентабельности активов. Пример расчета

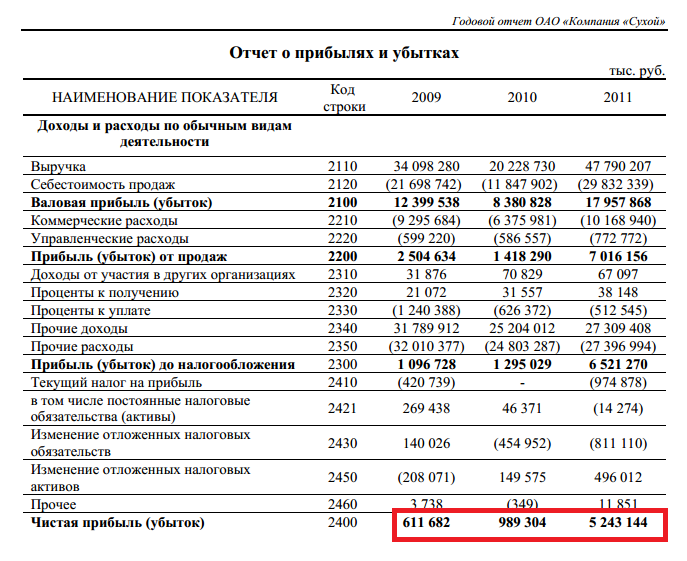

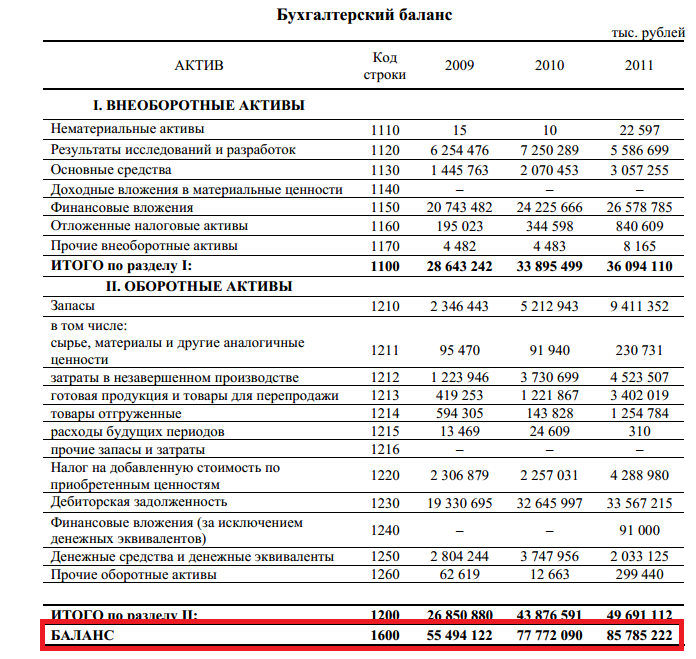

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО «ОКБ Сухой»

Отчет о прибылях и убытках ОАО «ОКБ Сухой»

Бухгалтерский баланс ОАО «ОКБ Сухой»

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Коэффициент рентабельности активов. Норматив

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«. Данный коэффициент отражает доходность и прибыльность деятельности предприятия. Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Автор: Жданов Василий Юрьевич, к.э.н.

Рентабельность активов, ROA – коэффициент равный отношению чистой прибыли к сумме активов. Данные для расчета содержит бухгалтерский баланс. Это обобщенный показатель рентабельности, отражающий величину прибыли на единицу стоимости капитала (всех финансовых ресурсов организации независимо от источников финансирования).

Рентабельность активов рассчитывается и анализируется в программе ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности как Рентабельность активов.

Рентабельность активов (ROA) характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия. Данный показатель называют нормой прибыли.

Общая формула расчета коэффициента:

Формула расчета по данным бухгалтерского баланса:

где стр.2300 – строка Отчета о прибылях и убытках (форма №2), стр.1600 – строка Бухгалтерского баланса (форма №1).

Рост показателя Рентабельность активов связан:

- с увеличением чистой прибыли организации,

- с ростом тарифов на товары и услуги или уменьшением расходов на производство товаров и оказание услуг,

- с ростом оборачиваемости активов.

Уменьшение связано:

- с уменьшением чистой прибыли организации,

- с ростом стоимости основных средств, оборотных и внеоборотных активов,

- со снижением оборачиваемости активов.

Что такое активы предприятия, мы рассказывали в нашей консультации. А как оценить эффективность использования активов? Расскажем в этом материале.

Экономическая рентабельность активов показывает, насколько эффективно в организации используются активы. Поскольку основная цель организации – генерация прибыли, именно показатели прибыли используются для оценки эффективности использования активов. Рентабельность активов характеризует объем прибыли в рублях, который приносит 1 рубль активов организации, т. е. рентабельность активов равна отношению прибыли к активам.

Естественно, снижение рентабельности активов свидетельствует о падении эффективности работы и должно рассматриваться как индикатор, сигнализирующий о том, что работа менеджмента компании не достаточно продуктивна. Соответственно, увеличение рентабельности активов рассматривается как позитивный тренд.

Для целей расчета рентабельности активов часто используется показатель чистой прибыли. В этом случае коэффициент рентабельности активов (КРА, ROA) будет определяться по формуле:

где ПЧ – чистая прибыль за период;

АС — средняя за период стоимость активов.

К примеру, средняя стоимость активов за год – это деленная пополам сумма активов на начало и конец года.

Умножив коэффициент КРА на 100%, получим коэффициент рентабельности активов в процентах.

Если вместо чистой прибыли использовать показатель прибыли до налогообложения (ПДН), можно рассчитать рентабельность совокупных активов (РСА, ROTA):

А если в приведенной выше формуле вместо общей величины активов использовать показатель чистых активов (ЧА), можно рассчитать не общую рентабельность активов, а рентабельность чистых активов (РЧА, RONA):

Конечно, рентабельность рассчитывается не только по активам. Если относя прибыль к активам, мы рассчитываем рентабельность активов, рентабельность продаж считается как отношение прибыли к выручке. При этом помимо рентабельности активов об эффективности их использования говорит и оборачиваемость активов.

Коэффициент рентабельности активов: формула по балансу

При расчете коэффициентов рентабельности активов используются данные бухгалтерского учета или бухгалтерской отчетности. Так, по данным бухгалтерского баланса (ББ) и отчета о финансовых результатах (ОФР) коэффициент рентабельности активов будет рассчитан так (Приказ Минфина от 02.07.2010 № 66н):

КРА = стр.2400ОП ОФР / (стр.1600НП ББ + стр.1600КП ББ) / 2,

где стр.2400ОП ОФР – чистая прибыль за отчетный период, отраженная по строке 2400 отчета о финансовых результатах;

стр.1600НП ББ – величина активов на начало периода, отраженная по строке 1600 бухгалтерского баланса;

стр.1600КП ББ — величина активов на конец периода, отраженная по строке 1600 бухгалтерского баланса.

Определяем рентабельность активов (формула по балансу)

Рентабельность активов – что это такое, как ее посчитать и зачем она нужна бухгалтеру? Об этом вы узнаете из нашей статьи.

Рентабельность – это целая система показателей, которые характеризуют эффективность деятельности предприятия. Одним из таких показателей является коэффициент рентабельности активов. Его принято обозначать ROA (сокращение от английского return on assets).

Этот коэффициент демонстрирует, насколько высока отдача от средств, вложенных в имущество организации, какую прибыль приносит компании каждый рубль, инвестированный в ее активы.

В общем виде формулу расчета рентабельности активов можно представить так:

ROA = Пр / Ак × 100%,

ROA — рентабельность активов;

Пр — прибыль (для расчета берут либо чистую, либо прибыль от продаж, в зависимости от того, какая доходность интересует пользователя);

Ак — активы организации (как правило, для расчета используют среднюю стоимость активов за период).

Рентабельность активов — показатель относительный, выражается, как правило, в процентах.

Рассчитывают 3 показателя рентабельности активов:

- рентабельность внеоборотных активов — обозначим ее ROAвн;

- рентабельность оборотных активов — ROAоб;

- рентабельность суммарных активов — ROA.

Далее рассмотрим формулы рентабельности активов по балансу.

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Внеоборотные активы — это так называемые длинные активы, которыми компания пользуется длительное время — более 12 месяцев. Такое имущество отражается в I разделе бухгалтерского баланса. Это основные средства, НМА, долгосрочные финансовые вложения и др.

При расчете рентабельности активов данной категории в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые). В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Самый простой способ вычислить среднее значение стоимости активов – сложить показатели на начало и конец года и разделить сумму на 2.

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах, всем известного под формой 2:

- прибыль от продаж — из строки 2200;

- чистую прибыль — из строки 2400.

Принцип расчета рентабельности активов этого вида такой же. В числитель формулы ставим нужную нам прибыль из отчета о финансовых результатах, в знаменатель — среднее значение стоимости оборотных активов. Если считаем рентабельность всех активов, берем итог раздела II актива баланса (строка 1200). Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

При анализе финансово-хозяйственной деятельности предприятия необходимо рассматривать абсолютные и относительные показатели. Абсолютные показатели — это объем продаж, выручка, расходы, кредиты, прибыль и проч. Относительные показатели позволяют компании провести более точный анализ о текущем финансовом состоянии организации. Одним из таких критериев и является коэффициент рентабельности активов (КРА).

Рентабельность активов характеризует эффективность их использования предприятием и влияние, которое они оказывают на норму прибыли. Рентабельность активов показывает, какую величину прибыли получит организация на каждую единицу вложенного в активную составляющую рубля. РА иллюстрирует способность капитального имущества создавать прибыль.

Рентабельность активов подразделяется на три взаимосвязанных показателя:

- ROAвн — Коэффициент внеоборотных активов;

- ROAоб — показатель для оборотных активов;

- ROA — рентабельность совокупных активов (суммарных).

Внеоборотные активы — имущество организации, которое отражается в разделе I бухгалтерского баланса у средних предприятий, и в строках баланса 1150 и 1170 — у малых учреждений. Внеоборотные активы могут быть использованы организацией в период более чем 1 год. Они не теряют своих технических свойств и качественных характеристик в процессе эксплуатации и частично переносят стоимость на себестоимость производимых товаров. Внеоборотные активы бывают материальными, нематериальными и финансовыми.

Оборотные активы — это имущество, которое вносится в раздел I бухгалтерского баланса у средних организаций, и в строки баланса 1210, 1230 и 1250 — у малых. Оборотные активы подлежат использованию в период менее одного года или производственного цикла и сразу переносят стоимость на себестоимость производимой предприятием продукции. ОБА также подразделяются на материальные (запасы), нематериальные (дебиторская задолженность) и финансовые (краткосрочные вложения).

Суммарные активы — это совокупная величина ВОА и ОБА.

Формула расчета в общем виде выглядит следующим образом:

Для расчета коэффициента рентабельности активов зачастую применяют показатель чистой прибыли. Можно также использовать в расчете вариант прибыли до налогообложения и рассчитать рентабельность совокупных активов (РСА). Формула рентабельности:

- ПДН — прибыль до налогообложения;

- Ас — средняя стоимость имущества активов за отчетный период.

Рентабельность чистых активов (ЧА) рассчитывается по следующей формуле:

Рассчитывая коэффициент РА, можно использовать и сведения из бухучета и бухгалтерской отчетности на актуальную дату. Согласно Приказу Минфина № 66н от 02.07.2010, коэффициент рентабельности активов можно вычислить, используя данные из бухгалтерского баланса и отчетности о финансовых результатах.

Рентабельность активов — формула по балансу:

- стр. 2400 ОП ОФР — ПЧ за отчетный период;

- стр. 1600 НП ББ — величина активов на начало периода;

- стр. 1600 КП ББ — показатель на конец периода.

ROAвн также рассчитывается по значениям бухгалтерского баланса и получается из отношения величины прибыли за отчетный период и итога раздела I (строка 1100) бухгалтерского баланса.

Прибыль берется из строк 2400 (ПЧ) или 2200 (от продаж) отчета о финансовых результатах.

Таким же образом можно просчитать рентабельность каждого показателя ВОА (материальных, нематериальных, финансовых) — основных средств или иного имущества.

ROAоб также исчисляется посредством отношения величины прибыли из отчета о финансовых результатах и среднего значения стоимости ОБА. Если необходимо вычислить рентабельность по всем показателям, то для расчета берется итоговая строка раздела II активной части бухгалтерского баланса. В том случае, когда необходимо рассчитать конкретный вид ОБА, сведения находятся из соответствующей строки раздела II баланса.

РА — это важный инструмент не только для аналитиков и финансистов, рассчитывающих показатели эффективного увеличение капитала и прибыли в компании, но также и для бухгалтеров. Правильно исчисленный коэффициент показывает реальное текущее финансовое состояние предприятия, что является ценнейшей информацией для проверяющих органов (Приказ ФНС № ММ-3-06/333@ от 30.05.2007). Нормативное значение для индекса РА — больше нуля. Отклонение от нормы установлено для каждой отрасли отдельно (п. 4 Приказа ФНС № ММ-3-06/333@ от 30.05.2007). Однако по общему правилу считается, что отклонение, превышающее средний отраслевой норматив на 10 % и выше, является критическим, то есть финансово-хозяйственная деятельность учреждения проблемная и находится в убытке.

Рассчитаем КРА для некоммерческой организации «Сила» за 2017 год.

Для этого нам нужны данные из бухгалтерского баланса:

- чистая прибыль за отчетный период (строка 2400 отчета о финансовых результатах) — 320 000 руб.;

- величина активных средств на начало периода (строка 1600 НП ББ) — 4 100 000,00 руб.;

- аналогичная величина на конец периода (строка 1600 КП ББ) — 5 300 000,00 руб.

Таким образом, КРА = 320 000,00 / (4 100 000 + 5 300 000) / 2 = 320 000,00 / 4 700 000,00 = 0,068 × 100 % = 6,8 %.

Средний КРА по отрасли составляет 5 %. Таким образом, НКО «Сила» успешно работает и у нее высокая отдача (эффективность) от финансово-хозяйственной деятельности.

Рентабельность активов: как правильно считать и использовать

Рентабельность активов – это один из показателей для оценки эффективности бизнеса. Для управления бизнесом недостаточно следить за абсолютными показателями деятельности, такими как выручка или чистая прибыль. Не менее важно знать, какие ресурсы при этом использовались и насколько эффективно.

Относительные аналитические показатели позволяют проводить глубокую диагностику деятельности, выявлять как слабые места, так и скрытые возможности и направления развития. Рассмотрим важные моменты, которые нужно учитывать при расчете рентабельности активов.

Обычно под эффективностью понимают отношение результата к затратам, необходимым для его получения. Результатом деятельности любого предприятия является прибыль, поэтому здесь появляется понятие рентабельности, то есть сопоставлении прибыли с затраченными трудовыми и материальными ресурсами, средствами производства и другим имуществом, а также использовавшимся капиталом.

Показатель рентабельности активов рассчитывается как отношение чистой прибыли к средней за период величине активов. Рентабельность активов – это показатель, который характеризует эффективность использования всех активов предприятия.

Существуют разные мнения по поводу того, какую именно прибыль (валовую, от продаж, до налогообложения, чистую) ставить в числитель. Для разных целей могут использоваться разные показатели, в том числе и промежуточные, такие как EBIT и EBITDA , но в большинстве случаев наиболее целесообразно использовать именно чистую прибыль (см. также, как считать чистую прибыль: формула ). Однако этим вопрос не исчерпывается, и для полного понимания необходимо подробно остановиться на экономическом смысле показателя.

В большинстве учебной литературы показатель трактуется как количество прибыли, полученное предприятием с одного рубля, вложенного в активы. Прибыль в числителе берется за определенный период, как правило, год, а стоимость всех активов соответствует стоимости всех финансовых ресурсов, задействованных предприятием в течение этого периода. Поэтому рентабельность активов фактически определяет норму доходности на используемый предприятием капитал за отчётный период.

Показатель измеряется в процентах годовых, как и все показатели временной стоимости капитала. Об этом говорит как математический анализ размерностей, так и экономический смысл. Это свойство роднит данный коэффициент с другим важнейшим показателем эффективности – рентабельностью собственного капитала (см. подробнее про расчет рентабельности собственного капитала ).

Скачайте полезные документы:

Положение об управлении активами

Отчет об изменении рентабельности оборотных активов

Отчет о показателях рентабельности

Инструкция по анализу рентабельности

Отношение прибыли к общей сумме активов не учитывает структуру источников финансирования. Поэтому при расчете необходимо вычесть уплаченные проценты по займам из состава затрат, тогда показатель рентабельности активов будет корректно отражать доходность всех источников капитала предприятия.

С учетом экономического смысла рентабельности активов формула для расчета имеет такой вид:

Рентабельность активов (ROA) = (Чистая прибыль + Проценты уплаченные) х 100% / Средняя сумма активов.

Все необходимые данные содержатся в формах №1 и №2 бухгалтерской отчетности. Рассчитаем рентабельность активов по балансу Металлопрокатного завода.

Таблица 1. Баланс АО «Металлопрокатный завод» на 31 декабря 2016 года, млн руб.

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя “рентабельность собственного капитала”, данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как “сколько копеек приносит каждый рубль, вложенный в активы организации”.

Для более точных расчетов в качестве показателя “Активы” берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2.

Чистая прибыль организации берется по данным “Отчета о прибылях и убытках”, активы – по данным Баланса.

Если расчет производят не за год, а за другой период, то для получения результата в сопоставимом с годовым виде используется формула (в частности, в программе “Ваш финансовый аналитик”):

Рентабельность активов = Выручка*(365/Кол-во дней в периоде)/((Активы на начало + Активы на конец)/2)

Рентабельность активов сильно зависит от отрасли, в которой работает предприятие. Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше.

О рентабельности активов на английском языке читайте в статье “Return On Assets”.

Пошаговая инструкция по расчету рентабельности предприятия

Экономический инструментарий современного делового человека изобилует различными показателями. Все они служат информационной базой для разработки тактики и стратегии поведения в экономической среде. Опытный топ-менеджер может получить представление об общем состоянии любой фирмы, проанализировав несколько ключевых коэффициентов, одним из которых является рентабельность предприятия. Итак, как рассчитать рентабельность предприятия?

Что такое рентабельность предприятия простыми словами и как ее рассчитать?

Рентабельность предприятия – это показатель, который демонстрирует, сколько добавочной стоимости можно получить от каждой денежной единицы, вложенной в фирму.

Простыми словами, если абстрагироваться от частностей, то получается, что, если выручка бизнесмена составляет 1000 рублей, а расходы – 500 р., а прибыль, соответственно, – 500 р. (1000 р. минус 500 р.), то тогда рентабельность фирмы такого предприятия равна 100%. (500 делить на 500, и все это умножить на 100%).

Узнать, что такое среднесписочная численность работников и посмотреть образец отчета об этом показателе, вы можете в этой статье.

В упрощенном виде формула расчета рентабельности предприятия выглядит так:

Где:

- П – прибыль

- З – все затраты на создание товара.

Для более четкого понимания формулы расчета предлагается рассмотреть несколько простых примеров.

Пусть фирма «Букинист» заработала на продаже своей продукции 100 000 рублей. Все затраты компании (ресурсы, оборудование, рабочая сила, (в том числе управленческий персонал) и инфраструктура) составили 80 000 р.

Пошаговая инструкция и советы по самостоятельному ведению бухгалтерии ИП находятся тут.

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш интернет-журнал ФБМ, подписывайтесь на наш канал в Яндекс-Дзен!

Прибыль равна разнице между выручкой и издержками: 100 000 р. минус 80 000 р. равно 20 000 р. Расчет рентабельности предприятия «Букинист» по приведенной выше формуле будет иметь вид:

20 000 р./80 000 р.*100%=25%

Таким образом, рентабельность фирмы «Букинист» равна 25%

Таблица исходных данных для факторного анализа рентабельности предприятия.

Таблица исходных данных для факторного анализа рентабельности предприятия.

Последний пример: пусть компания «Спутник» за определенный период получила доход суммой в 600 000 р.. Затраты на производство товара в этот же период составили 200 000 р.. Тогда прибыль (разность, полученная после вычитания из выручки расходов) будет равна:

600 000 р. минус 200 000 р. = 400 000 р.

Итак, имеется:

- Прибыль – 400 000 р.

- Затраты – 200 000 р.

Расчет рентабельности компании «Спутник» будет иметь вид:

400 000 р./200 000 р.*100%=200%

В данном случае прибыль равна двумстам процентам.

В реальности может быть много вариантов калькуляции затрат. Если фирма открылась совсем недавно (меньше года), то рентабельность предприятия рассчитывать просто не имеет смысла, поскольку оборот первоначально авансированного капитала занимает период в несколько лет.

В каком порядке осуществляется распределение долей участников ООО, вы можете прочесть здесь.

Схема: Что такое рентабельность деятельности предприятия?

Схема: Что такое рентабельность деятельности предприятия?

- При управлении фирмой. Зная величины показателя рентабельности предприятия за определенный промежуток времени, менеджер может определить посредством анализа компонентов его формулы (прибыли и расходов), где имеются проблемы.

- Прогнозирование возможной прибыли. Обладая информацией о средней рентабельности предприятия, управленец может с достаточной точностью прогнозировать, сколько прибыли он получит.

- Обоснование инвестиционных проектов. Такой сводный показатель, как рентабельность предприятия является самым весомым аргументом для потенциальных инвесторов: имея представление о предполагаемой сумме инвестиций и средней рентабельности предприятия, инвестор может легко рассчитать для себя будущие выгоды от инвестиционного проекта.

- Если предприятие является предметом торговли. Дело в том, что рентабельность предприятия наряду с ликвидностью является одной из важнейших категорий, которая влияет на стоимость компании.

Какие нужны документы при устройстве на работу и как их правильно оформить, вы можете узнать в нашей новой публикации по ссылке.

Схема: Модель формирования рентабельности предприятия.

Схема: Модель формирования рентабельности предприятия.

Какие факторы влияют на рентабельность предприятия?

Причины изменения рассматриваемого показателя можно разделить на эндогенные и экзогенные. К экзогенным относятся:

- Географическое расположение. Локализация производства достаточно сильно влияет на уровень цен, а значит, прибыли.

- Уровень конкуренции. Конкуренция влияет на цену, следовательно, на норму прибыли.

- Конъюнктура рынка. Она определяет то, по какой цене будет продаваться продукт.

- Количественные параметры таких категорий, как рынок денег и рынок активов. Рубль, полученный при одной государственной процентной ставке, и тот же рубль при другой – различаются покупательной способностью.

- Налоговая политика государства. Налоги прямым образом влияют на то, сколько прибыли получит предприниматель.

- Политическая ситуация. К примеру, последние санкции, примененные к России, негативным образом сказываются на рентабельности российских компаний.

Эндогенные факторы подразделяются на производственные и внепроизводственные.

Схема: Что такое экономическая рентабельность?

Схема: Что такое экономическая рентабельность?

К эндогенным внепроизводственным факторам относятся:

- Эффективность логистических цепочек и маркетинга. Это влияет на издержки предпринимателя.

- Необходимость проведения мер, ликвидирующих или компенсирующих вредные для природы эффекты производственной деятельности. Если закон обязывает предпринимать действия по ликвидации негативных последствий производственного процесса, это закладывается в издержки.

- Наличие условий для нормальной трудовой деятельности. Когда работник обеспечен необходимой инфраструктурой для нормальной работы, повышается производительность труда, что снижает затраты на изготовление товара.

- Финансовая политика. Финансовая деятельность многогранна, здесь подразумевается и эффективность, и ее различные виды.

Скачать бесплатно бланки путевых листов грузового автомобиля и посмотреть инструкцию по их заполнению, вы можете в статье по ссылке.

К примеру, благодаря хорошей игре на рынке активов фирма будет иметь больше источников для погашения собственных обязательств без привлечения кредитных средств, за пользование которыми также нужно платить свою цену в виде процента. А это отражается на совокупных затратах фирмы.

Эндогенные производственные факторы, влияющие на рентабельность предприятия также делятся на:

- количественные (к примеру, увеличение численности работников, средств производства, предметов труда)

- качественные (применение прогрессивных, ресурсосберегающих технологий, другими словами, увеличение производительности труда).

Естественно, что эти факторы, как и все остальные, играют свою роль только тогда, когда являются экономически обоснованными (например, если количество реализованной продукции падает, то, при прочих равных условиях, нет смысла нанимать новых работников).

Как составить бизнес-план самому: образец для малого бизнеса и пошаговая инструкция по заполнению разделов бизнес-плана – по ссылке.

Таким образом, рентабельность предприятия – это основополагающий, ключевой индекс, позволяющий оценить эффективность фирмы. Среди факторов, влияющих на него, необходимо выделить эндогенные производственные качественные, поскольку именно повышение производительности труда является основным источником для максимизации прибыли.

Более подробно о том, как рассчитать рентабельность предприятия, вы можете узнать в следующей видео-инструкции:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.