Сегодня предлагаем вашему вниманию статью на тему: "как правильно выставить счет на оплату от индивидуального предпринимателя с ндс и без него". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Надо ли платить НДС компаниям, находящимся на упрощенной системе налогообложения (УСН) в 2019

- 2 Как выставить счет на оплату от ИП по всем правилам

- 3 Как правильно заполнить счет-фактуру с НДС и без: порядок и правила в 2019

- 4 Как выставить счет на оплату от ИП: подробная инструкция

- 5 Арендодатель-физлицо признан предпринимателем: ВС РФ уточнил, как считать НДС

Надо ли платить НДС компаниям, находящимся на упрощенной системе налогообложения (УСН) в 2019

При переходе компании или ИП на упрощенную налоговую систему (УСН) у них часто возникает вопрос о том, окончательно ли они избавились от НДС или нет. И как быть, если их партнеры являются плательщиками НДС по основной налоговой системе. Данная статья призвана рассказать вам о плательщиках, компенсации, вычетах (возврате) НДС при УСН, договорах, доходах, сдаваемой декларации, освобождении от НДС и других важных нюансах этой сферы.

УСН придумали для снижения налогов и упрощения бухгалтерского документооборота для предприятий малого бизнеса. Этот специальный режим предусматривает освобождение от большинства налогов, включая и НДС, в пользу нескольких, доступных к расчету даже людям без специального или экономического образования.

Таких вариантов немного, их надо отслеживать, а в случае совершения сделки, поступать в соответствии с законодательством.

О том, в каких случаях ИП на УСН, платит НДС, а в каких работает без него, расскажет это видео:

- Если компания по просьбе своего партнера-покупателя на ОСНО выставила ему счет-фактуру с НДС, налог придется заплатить в полном объеме, а так же придется подавать декларацию.

- При действии договора простого или инвестиционного товарищества необходимо: вести раздельный учет, платить НДС по сделкам, попадающим под действие договора, оформлять входные и выходные счета-фактуры с учетом НДС (при УСН).

- То же самое при действии договора по доверительному управлению.

- При аренде госимущества, если стоимость аренды включает НДС, его необходимо удержать и оплатить. В счете-фактуре (один экземпляр для себя) указать, что это за аренду.

- При аренде госимущества, если стоимость аренды исключает НДС, его необходимо начислить и оплатить. В счете-фактуре (один экземпляр для себя) указать, что это за аренду.

- При совершении сделок на территории РФ с иностранным нерезидентом НДС выплачивается от стоимости контракта. В счете-фактуре (один экземпляр для себя) указать, что это за иностранное лицо.

- При ввозе (импорте) товара НДС выплачивается без заполнения счета-фактуры.

О том, что не облагается НДС при УСН и других СН, мы рассказываем более подробно отдельно. Далее же вы узнаете о законодательстве в этой сфере.

Эти вопросы в полной мере урегулированы в НК РФ, а именно:

- Статья 161 полностью описывает требования к компаниям на УСН, когда они являются налоговыми агентами.

- В 174-ой статье можно узнать об оплате НДС при простом партнерстве.

- 146-ая статья указывает, как поступать с НДС при сделках по госимуществу.

- В статье 168 расписан порядок оформления счета-фактуры для компаний на УСН.

Про НДС в доходах при УСН расскажет данный видеоролик:

В тех случаях, когда компания на УСН все-таки «влетает» в НДС, ей приходится решать вопросы учета входного налога. Это делается по разным позициям следующим образом:

- Для основных средств НДС отражается в учете, если они оплачены для использования в предпринимательской деятельности.

- Учитывать НДС по товарам надо по мере их реализации.

- А НДС по материалам учитывается в момент их списания, но для этого необходимо, чтобы материалы были оплачены и внесены на учет в компании.

- Учет НДС должен отражаться в расходно-доходной книге отдельной строкой. Где должен быть виден номер «платежки», накладной (акта выполненных работ) и счета-фактуры.

Но даже тем предпринимателям при УСН, которые считают себя подкованными в области уплаты (оплаты) НДС специалистами, будет полезна дополнительная информация о нюансах законодательства в этой сфере:

- Если покупателем выступает иностранная компания-нерезидент, то НДС фирма на УСН не платит (в отличие от обратного процесса).

- Это же касается и сдачи в аренду иностранцу недвижимости.

- Если предприниматель на УСН хочет выкупить «государственную» недвижимость не заплатив НДС, вначале он должен ее арендовать.

- Компании-посредники на УСН НДС не платят, хотя счет-фактура при этом нужна.

- Для списания входного НДС в расходы обязательно нужны счета-фактуры от поставщиков.

Про переход с УСН на ОСНО, НДС с авансов при переходе, как перейти на него с УСН, и подобные вопросы мы рассказываем отдельно. О том, как проверить начисление НДС, мы рассказываем подробнее также в спецматериале.

О том, что делать, если при УСН выставили счет-фактуру с НДС, расскажет это видео:

Как выставить счет на оплату от ИП по всем правилам

Как правильно выставить счет на оплату от ИП – этот вопрос может стать проблемой для начинающего предпринимателя, особенно, если сделка «горит», и нужно поторопиться. Предлагаем понятную инструкцию, как составить счет без НДС, с НДС, а также по безналичному расчету.

Люди бизнеса не всегда компетентны в вопросах ведения сложной финансовой документации, поэтому в некоторых вопросах государство предоставляет им свободу. Например, чтобы составить ИП счет на оплату услуг, не нужно придерживаться строгих форм – достаточно соблюсти несколько важных правил и условий.

В каких случаях необходимо выставить счёт на оплату от ИП?

Данный документ не относится к числу первичных, никак не регулируется законодательной базой и не отражается в бухгалтерском учете. Основная его цель – уведомить заказчика о необходимости совершить платеж, а также зафиксировать сумму, предоставить реквизиты для оплаты. Но есть случаи, когда без счета не обойтись:

- Если между предпринимателем и организацией нет заключенного договора;

- Если договор есть, но в нем прописана необходимость составления счетов;

- Если в договоре не установлена сумма оплаты;

- Сделка относится к определенному виду деятельности (услуги связи, электричества, и т.д.).

- Контрагент произвел предоплату.

Во всех остальных ситуациях при перечислении средств в платежках можно ориентироваться на договор, накладные, акты. Также стороны могут обойтись без документа-основания, просто указывая в назначении платежа наименование товара или услуги.

И все же счета на оплату значительно упорядочивают бухгалтерию, поэтому рекомендуем предпринимателям использовать их в работе. Если самостоятельно выставлять платежки нет времени, поручите эту работу бухгалтерам или специалистам на аутсорсе. Например, сотрудники сервиса Главбух Ассистент не только помогут с оформлением счетов, но и приведут в порядок бухгалтерскую отчетность фирмы.

В законодательстве нет предписаний касательно данных документов, поэтому предприниматель вправе разрабатывать шаблон самостоятельно. По логике операции и сложившейся традиции тут указывают следующие реквизиты:

- ФИО, ИНН и адрес индивидуального предпринимателя;

- данные покупателя;

- наименование товара/услуги, их количество, цена за единицу, общая сумма заказа;

- реквизиты расчетного счета продавца.

Важно! Всем счетам обязательно необходимо присваивать порядковый номер — это может быть либо просто порядковое число (№ 1, 2, 3, и т.д.), либо специальное обозначение, но идущее по порядку (№ СО 19-1, № СО 19-2, № СО 19-3).

Дополнительно вы можете указать другую информацию – сроки поставки, условия оказания услуги, форма доставки (самовывоз, доставка за счет ИП), и прочие данные. Документ заверяется подписью предпринимателя, и по желанию – печатью.

После того, как счет сформирован, его необходимо отправить покупателю на оплату оплаты. Обычно оригинал направляют почтой, а копию – по электронный ящик. Если обе стороны используют электронную печать, то документ не обязательно отправлять в бумажном виде.

Сформировать документ удобнее всего в программах Word или Exel, а далее уже распечатать и заполнять от руки.

Статья 21 НК РФ обязует каждого предпринимателя указывать, включена ли НДС в общую сумму стоимости. Поэтому в документе нужно создать специальную графу с отметкой «включая НДС» либо «без НДС».

Этот пример касается только предпринимателей на ОСНО. Те, кто использует «упрощенку» или ЕНВД, заменяют все обязательные платежи единым налогом. Поэтому в стоимость их товаров и услуг не включен НДС.

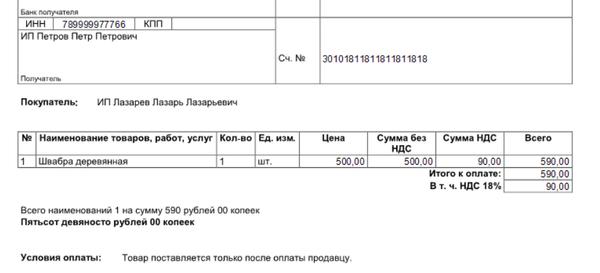

НДС может быть сразу включен в графу «стоимость» (с соответствующей пометкой), либо же прописываться отдельной графой. Например, вы продаете товар по цене 500 рублей, и налог уже заложен в эту стоимость, в таком случае в документе нужно прописать следующее:

Сумма операции: 500 р (в т.ч. НДС 18 % = 90 р.)

Итого к оплате: 500 р.

В случае, если налог отдельно начисляется сверху, формулировка будет выглядеть следующим образом:

Сумма операции: 500 р + НДС 18 % (90 р.)

Итого к оплате = 590 р.

Как выставить счет на оплату от ИП, образец с указанием НДС:

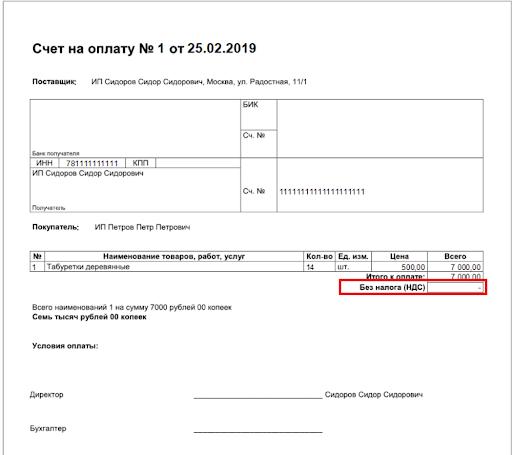

Ранее мы говорили, что счет на оплату не является обязательным, за исключением некоторых случаев. Но если предприниматель находится на УСН или ЕНВД, и, соответственно, не закладывает НДС в стоимость услуг/товаров, то в его интересах при всех операциях формировать счет. Это поможет избежать путаницы и пристального интереса со стороны налоговых органов. Объясним, с чем это связано.

Часто бывает так, что покупатель при внесении платы совершает ошибку – указывает в наименовании платежа, что это сумма с НДС. В результате при проверке налоговики считают, что, если продавец получил средства вместе с НДС, то он должен внести этот налог в бюджет. Чтобы доказать свою правоту перед проверяющими, придется «поднимать» старые счета-фактуры и накладные.

Присылая покупателю документ, в который указано, что товар не облагается НДС, вы будете уверены, что платежное поручение будет заполнено правильно.

Какие реквизиты ИП нужны для выставления счета без НДС? Точно такие же, как и в примере мере выше (порядковый номер, данные продавца и покупателя, наименование и количество товар/услуг, стоимость, сроки). Однако, внизу или возле поля «цена» необходимо добавить примечание «без налога (НДС)»

Счет на оплату от ИП без НДС (образец):

Для более-менее крупных фирм безналичный расчет является самым удобным способом оплаты ввиду его оперативности и удобства для обработки бухгалтерией.

Бланк документа ничем не отличается от вышеприведенных примеров, кроме одного нюанса – предпринимателю необходимо будет оформить электронно-цифровую подпись.

Для удобства эксперты рекомендуют заводить специальный журнал или электронную папку, в которой будут храниться все счета. Это поможет упорядочить внутреннюю документацию, отследить платежи и вовремя напомнить покупателям о задолженности.

Как правильно заполнить счет-фактуру с НДС и без: порядок и правила в 2019

При расчете величины НДС важнейшим первичным документом является счет-фактура. От его правильного оформления зависит работа всей цепочки движения товара, и связанные с этим начисления НДС и налоговые вычеты.

Некоторых участником коммерческих отношений интересует: работаем без НДС, нужно ли выписывать счет-фактуру? и что делать, если такая получена? Давайте узнаем об этом, а также о других важных нюансах в этой сфере.

Порядок и правила составления счета-фактуры установлены Налоговым кодексом и соответствующими постановлениями Правительства. И отступать от них нельзя. Любые отклонения, помарки и неточности вызывают повышенное внимание у инспекторов ФНС. И могут быть использованы для отказа в налоговом вычете НДС без правильно оформленного счета-фактуры. Поэтому правила заполнения данного документа надо изучить и безоговорочно выполнять.

Образцы счетов-фактур для ООО и ИП с и без НДС вы найдете ниже. Про заполнение счета-фактуры без НДС и с таковым рассмотрено далее.

Нулевой счёт-фактура и ставка НДС 0% рассмотрены в данном видео:

- Форма у бланка типовая. Первоисточник – приложение к постановлению за номером 1137 (Правительства РФ).

- Заполнение реквизитов у счета-фактуры на товар или услуги (пункт 5 169-ой статьи НК) и на аванс (пункт 5.1 169-ой статьи НК) различается. Поэтому если есть сомнения в правильности лучше уточнить.

- Счет-фактура по НДС может быть исполнена на бумаге с ручным или машинным заполнением, или предоставлена в электронном варианте.

- Если есть необходимость внесения дополнительной информации, непредусмотренной формой бланка, то ее можно вписывать или перед таблицей, или ниже подписей при наличии там свободного места.

- Покупатель обязан проверять достоверность сведений, которые заносит в счет-фактуру продавец. Поэтому при заключении договора надо требовать копии учредительских и налоговых документов.

- Если компания освобождена от уплаты НДС, то это должно отражаться и при составлении счета-фактуры. Поэтому документы выписанные плательщиками НДС несколько отличаются от документов «льготников».

О том, что делать, если ИП, ООО илии иногой субъект выставил счет-фактуру с НДС, расскажем ниже.

Счет-фактура состоит из трех блоков, к заполнению каждого из которых предъявляются особые требования. Это:

- В первой строке пишется номер счета и дата на день его выписки. Нумерация документов должна идти по возрастающей в течение года или квартала, хотя на уровне законодательства такой порядок не установлен.

- Следующая строка заполняется, в случае если в счет-фактуру вносились корректировки. При их отсутствии ставится прочерк.

- В строке «Продавец» наименование должно соответствовать учредительным документам (полное или сокращенное).

- То же самое касается и его адреса в следующей строчке.

- Далее заносится ИНН/КПП.

- Если грузоотправитель и продавец составляют одно лицо, то достаточно написать «он же», в противном случае требуется полное наименование.

- Затем идут полные реквизиты грузополучателя (наименование и адрес).

- В этой строчке заполняется номер документа, подтверждающего факт оплаты сделки и дата этой оплаты.

- Следующие три строчки посвящены покупателю, и в них последовательно заносится официальное наименование, «правильный» адрес и ИНН/КПП вашего партнера по сделке. Эти строчки заполняются, даже если покупатель совпадает с грузополучателем.

- И в последней строке верхней части указывается валюта, в которой проводился расчет и ее код по классификатору. Это надо сделать даже при бартерных операциях.

Таблица заполняется построчно. Каждая позиция товара – отдельной строкой.

- Левый столбец – наименование товара. Оно должно полностью совпадать с наименованием в накладной на груз. Сокращения допускаются.

- Затем две колонки, связанные с единицами измерения. В первой код по классификатору, во второй – условное обозначение, при отсутствии которого ставится прочерк.

- Правее записывается количество в единицах, обозначенных в предыдущих столбиках.

- Следом – цена одной единицы.

- Затем – стоимость всей партии без НДС.

- Для подакцизной продукции в следующем столбце указывается величина акцизного сбора, в противном случае делается запись «без акциза».

- Правее место для записи ставки НДС (0%, 10% или 18%).

- И далее сумма налога на всю партию.

- И завершает общую часть таблицы стоимость товара с НДС.

- Три последующих колонки предназначены для продукции, имеющей иностранное происхождение. Там последовательно записываются: код страны-производителя, краткое название и номер декларации (таможенной).

Корректировочный счет-фактура в декларации по НДС, внесения исправлений них — все это рассмотрено в данном видеоролике:

Последнее по расположению, но не по значению – это подписи. Здесь правила такие:

- У организаций счет-фактуру подписывает руководитель и главный бухгалтер.

- Или сотрудники, уполномоченные специальным приказом. В этом случае нужна доверенность.

- Указываются: фамилия, инициалы и должность подписантов.

- Если счет-фактуру выписал ИП, то кроме своих инициалов он указывает реквизиты своего свидетельства. В данном случае подпись главбуха не требуется.

О том, нужна ли счет фактура, если нет НДС, читайте ниже.

Счет-фактура без НДС заполняется точно так же, за одним исключением. В столбцах таблицы «Налоговая ставка» и «Сумма налога к покупателю» надо делать запись «без НДС» по каждой позиции товара.

Счет-фактура без НДС

Для того чтобы в ФНС не было даже малейших шансов придраться к счету-фактуре при ее заполнении надо учитывать многие нюансы. Вот некоторые из них:

- В колонке наименование товара должно стоять общепринятое, понятное название, а не код или техническое обозначение.

- Если товары отечественного производства, вместо страны происхождения можно ставить прочерк или указывать Россия.

- В графе дата число должно совпадать с датой отгрузки, даже если фактически счет-фактура выписывалась позже.

- В счете-фактуре на услуги столбец «Единица измерения» можно не заполнять.

- Наличие штампа или печати не обязательно при наличии таковых в накладной.

- Наличие КПП и расшифровка подписей на счете-фактуре обязательны.

- Факсимильные подписи не допускаются.

- В счете фактуре без НДС В столбцах 7 и 8 ставить «0» вместо «без НДС» недопустимо.

О том, как проверить начисление НДС, мы рассказываем подробнее.

Конституционный суд разрешил использующим УСН выставлять счета-фактуры с выделенным НДС, о чем расскажет это видео:

Читатель Дмитрий спрашивает:

У меня ИП на упрощенке, а мои поставщики часто работают на общей системе налогообложения с НДС. Я должен просить их выставлять счета без НДС или могу оплачивать эти счета?

Поставщик выставляет документ с НДС, потому что так требует его система налогообложения. Уговорить его не получится даже за подарки на Новый год или к 8 Марта.

Вы просто оплачиваете счет с НДС, а в назначении платежа указываете «в том числе НДС 18%». Проблемы в этом нет.

Предприниматели иногда пишут нам, что если оплатят счет с НДС, то налоговая автоматически переведет их на общую систему налогообложения. Это миф.

Если предприниматель работает на упрощенке «доходы минус расходы», он может включить сумму НДС в расходы вместе с товарами и услугами, которые купил. Об этом говорит Налоговый кодекс. Чтобы подтвердить расходы, сохраняйте счет-фактуры.

Другая ситуация, если вы работаете на упрощенке, но клиент попросил вас выставить ему счет-фактуру с НДС. Он работает с НДС и сможет его зачесть. Ему удобно, а вам нет. Если выставите счет-фактуру, вам придется:

- оплатить этот НДС в налоговую до 25-го числа следующего за кварталом месяца;

- сдать в налоговую декларацию по НДС в электронном виде.

Если выставили покупателю счет-фактуру с НДС, а потом оплатили счет поставщика с НДС, НДС от поставщика нельзя принять к зачету.

Как выставить счет на оплату от ИП: подробная инструкция

Нередко индивидуальный предприниматель сталкивается с необходимостью выставить счет на оплату товаров или услуг. Как правило, это документ формирует бухгалтер согласно установленным нормам. Но если предприниматель не пользуется бухгалтерскими услугами, то сформировать документ может самостоятельно. В этой публикации мы подробно разберемся, как выставить счет на оплату от ИП.

Счет на оплату — это документ, содержащий платежные реквизиты и являющийся основанием для уплаты определенной суммы за товары или услуги, предоставляемые продавцом. ИП может выставить требование на перечисление средств на свой счет лицам, с которыми у него заключены договоры купли-продажи, оказания услуг, а также тем лицам, с которыми подобные соглашения не заключались.

Обязательные элементы счета на оплату:

- Данные продавца (наименование ИП или юридического лица, адрес компании, ИНН и КПП)

- Данные покупателя (наименование ООО или ИП, адрес, ИНН и КПП)

- Перечень товаров и услуг для оплаты, их количество и стоимость

- Общая сумма к оплате

- Платежные реквизиты (номер расчетного счета продавца)

- Дата выставления счета

Это документ, который является доказательством проведенной сделки для бухгалтерии, фирмы или другой организации.

В обязательном порядке счет выставляется в следующих случаях:

- Если компания работает на рынке и освобождена от налога на добавленную стоимость по статье 145 Налогового кодекса РФ

- Контрагенты не успели заключить договор, а поставку товара нужно осуществить в сжатые сроки. Поставщик может сформировать счет на оплату, а чуть позднее стороны скрепят свои отношения договором.

- Пункт 1 статья 169 Налогового кодекса РФ – процесс торговли документально оформлен от личного имени и с применением ОСН

- Статья 168 Налогового кодекса РФ – предприятие получило частичную предоплату

- Покупателю требуется единоразовая поставка, и оформлять долгосрочный договор просто не имеет смысла.

Счет может выполнять роль оферты, если в нем отразить все условия сотрудничества. Оплаченный счет станет юридическим подтверждением сделки между контрагентами. И в таком случае не потребуется заключение договора.

В таблице представлены примеры правильного заполнения всех реквизитов:

Арендодатель-физлицо признан предпринимателем: ВС РФ уточнил, как считать НДС

Автор: Дурново Д. В.,главный редактор ИД «Аюдар Инфо»

Физическое лицо, даже если оно не зарегистрировано в качестве индивидуального предпринимателя, ндс при сдаче в аренду принадлежащего ему нежилого помещения становится плательщиком НДС в отношении полученного от арендатора дохода. На это не раз указывали компетентные органы, а также высшие судьи. Причем ФНС обращала внимание на такие решения, включая их в обзор важных правовых позиций по вопросам налогообложения (см., например, Определение ВС РФ от 20.07.2018 № 16-КГ18-17 и п. 17 Обзора судебных актов КС РФ и ВС РФ, принятых в III квартале 2018 года).

Обозначенный подход, понятно, приведет к ответственности «не заметившего» своей предпринимательской деятельности «физика»-арендодателя: с него взыщут НДС, пени и штраф. Но как при этом будет произведен расчет налога относительно полученной суммы дохода: с применением базовой или расчетной ставки? Иными словами, НДС «накинут» сверху или выделят из полученной суммы дохода?

Не так давно к решению подобного вопроса подключилась Судебная коллегия по экономическим спорам ВС РФ (кстати, она изменила выводы судов низшей инстанции в лучшую для налогоплательщика сторону). Заинтересованному читателю предлагаем остановиться на Определении ВС РФ от 20.12.2018 № 306-КГ18-13128 и рассмотреть его подробнее.

А началось все с выездной налоговой проверки некоего гражданина З., которая закончилась для него совсем не радостно. Его привлекли к ответственности за совершение налоговых правонарушений, предусмотренных п. 1 ст. 122 НК РФ (неуплата НДС; штраф составил 486 628 руб.) и ст. 119 НК РФ (непредставление в установленный срок деклараций по НДС; штраф составил 729 942 руб.). Кроме того, З. предложено уплатить недоимку по налогу (2 433 140 руб.), а также пени за несвоевременную уплату НДС (608 050 руб.). В общем, довольно внушительная сумма!

Основанием для доначисления НДС послужил вывод инспекции о получении З. дохода от осуществления предпринимательской деятельности по сдаче объектов недвижимого имущества в аренду. (Действительно, З. являлся арендодателем принадлежащих ему на праве собственности объектов недвижимого имущества. Арендатором выступало юридическое лицо, использующее объект в производственной деятельности. Цель сдачи помещений в аренду – систематическое получение прибыли.)

Поскольку НК РФ не предусмотрено специального определения понятия «предпринимательская деятельность», оно (с учетом п. 1 ст. 11 НК РФ) используется в законодательстве о налогах и сборах в значении, определенном ГК РФ (Письмо Минфина России от 14.12.2018 № 03-02-08/91847).

А коли есть предпринимательская деятельность, новоиспеченный плательщик НДС (ст. 143 НК РФ) обязан исчислять и уплачивать этот налог в отношении рассматриваемых операций (пп. 1 п. 1 ст. 146 НК РФ).

Определяя размер недоимки, налоговый орган руководствовался положениями п. 1 ст. 154 и п. 3 ст. 164 НК РФ: НДС был исчислен по ставке 18 % от согласованной с арендатором арендной платы (то есть определен в дополнение к установленной арендной плате). Причем суд, куда обратился З., пытаясь обжаловать подход контролеров (в части начисления недоимки, соответствующих сумм пеней и штрафов), оказался на стороне последних. Все три инстанции!

Признавая правомерным избранный инспекцией порядок расчета, суд исходили из того, что в договорах аренды отсутствовало

упоминание о включении налога в согласованную сторонами арендную плату, а платежки на ее перечисление содержали указание: «Без НДС». Поскольку включение налога в арендную плату не следовало ни из договоров, ни из обстоятельств, предшествующих их заключению, суды отметили: в данном случае налог не может исчисляться по расчетной ставке 18/118. При этом они сослались на разъяснения, данные в п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33:

по смыслу положений п. 1 и 4 ст. 168 НК РФ предъявляемая покупателю сумма налога должна быть учтена при определении окончательного размера указанной в договоре цены и выделена в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой;

бремя обеспечения выполнения требований ст. 168 НК РФ лежит на продавце как налогоплательщике, обязанном учесть операцию по реализации при формировании налоговой базы и исчислении подлежащего уплате в бюджет НДС по итогам соответствующего налогового периода;

если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму НДС и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю сумма налога выделяется продавцом из указанной в договоре цены.

Таким образом, суды пришли к обоснованному выводу: налогообложение в рассматриваемом случае правомерно произведено налоговым органом по налоговой ставке 18 % (Постановление АС ПО от 14.06.2018 № Ф06-32878/2018 по делу № А12-36108/2017).

Но коммерсант (уже зарегистрированный ИП) не сдавался – он подал кассационную жалобу в Верховный суд. И не напрасно!

Высшие судьи указали на моменты, которые не были приняты во внимание судами.

Во-первых, необходимо учитывать, что по своей экономико-правовой природе НДС является налогом на потребление товаров (работ, услуг), то есть косвенным налогом, перелагаемым на потребителей (п. 3 ст. 3 НК РФ).

Во-вторых, при совершении налогооблагаемых операций сумма НДС определяется исходя из всех поступлений, связанных с расчетами по оплате реализации (п. 2 ст. 153 и пп. 2 п. 1 ст. 162 НК РФ). При этом исчисленная сумма НДС предъявляется продавцом к уплате покупателю (п. 1 ст. 168 НК РФ).

По общему правилу НДС является частью цены договора, подлежащей уплате налогоплательщику со стороны покупателей. Уплачиваемое (подлежащее уплате) покупателями встречное предоставление за реализованные им товары (работ, услуги) является экономическим источником для взимания данного налога.

Из этого вытекает, что при реализации товаров (работ, услуг) покупателям НДС не может исчисляться в сумме, которая не соответствовала бы реально сформированной цене и не могла быть полностью предъявлена к уплате покупателями в ее составе, что по существу означало бы взимание налога без переложения на потребителя, за счет иного экономического источника – собственного имущества хозяйствующего субъекта (продавца).

Судебная практика, сформированная в период действия Закона РФ от 06.12.1991 № 1992-1 «О налоге на добавленную стоимость» и начала действия гл. 21 «Налог на добавленную стоимость» НК РФ, признавала, что продавец вправе взыскать с покупателя не уплаченные при расчетах за реализованный товар суммы, составляющие НДС, если при указании договорной цены стороны не сделали оговорку о включении НДС в соответствующую сумму, независимо от наличия в договоре условия о возможности увеличении цены.

Пленум ВАС в п. 17 Постановления № 33 занял иную позицию: бремя надлежащего учета сумм НДС при определении окончательного размера указанной в договоре цены, ее выделения в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой лежит только на продавце как налогоплательщике. Соответственно, в тех случаях, когда соотношение договорной цены и суммы НДС прямо не определено в договоре (не может быть установлено по обстоятельствам, предшествующим заключению договора, или иным условиям договора), по общему правилу предъявляемая покупателю сумма налога выделяется продавцом из указанной в договоре цены расчетным методом (п. 4 ст. 164 НК РФ). Увеличение цены сделки и дополнительного взыскания сумм НДС с покупателя в случае неправильного учета налога продавцом при формировании окончательного размера цены договора допускается судебной практикой в случаях, когда такая возможность согласована обеими сторонами договора в соответствии со ст. 421 ГК РФ либо предусмотрена нормативными правовыми актами.

Как было отмечено выше, в договорах аренды плата за пользование помещениями установлена без выделения в ней сумм НДС; не выделялся налог и в расчетных документах, платежных поручениях арендатора. Причем данный факт является следствием того, что при заключении договоров З. не рассматривал себя в качестве плательщика НДС и не предполагал необходимость учета данного налога при определении окончательного размера арендной платы, а не свидетельством согласия сторон договора на возможность увеличения арендной платы в случае возникновения необходимости предъявления налога. Напротив, в материалах дела имеется письмо арендатора (ООО), что тот не согласен на увеличение арендной платы в связи с доначислением НДС коммерсанту.

Таким образом, в отношениях сторон цена услуг окончательно сформирована в тех размерах, которые указаны в договорах аренды вне зависимости от того, признавался бы коммерсант плательщиком НДС на момент заключения договоров или нет. Заключение договоров аренды налогоплательщиком изначально в статусе предпринимателя не привело бы к установлению большей арендной платы.

В результате Судебная коллегия по экономическим спорам ВС РФ отменила судебные акты арбитражных судов первой, апелляционной и кассационной инстанций. Налоговый орган должен был исчислить налог по ставке 18/118. С учетом сделанных выводов дело направлено на новое рассмотрение.

Стоит также отметить, что данное дело ФНС включила в обзор решений ВС РФ и КС РФ по налоговым делам за IV квартал 2018 года.

Выставление счета является стандартной процедурой, применяемой ИП или фирмами при расчетах между собой. После формирования документа он оплачивается клиентом, затем происходит выполнение работ, передача груза и пр. Процесс не является сложным, но при первичном оформлении обычно возникает вопрос о том, как выставить счет на оплату по безналу, можно ли выставить счет без договора и т. п.

Счет – это документ, направляемый продавцом клиенту при безналичной оплате. Посредством счета контрагент уведомляется о подготовке товара, готовности выполнить услуги и необходимости внести плату. Он не является обязательным при ведении бухгалтерского учета, но служит для упорядочивания отношений между сторонами.

Квитанция на оплату по безналу выставляется:

- Стороны подписали контракт на длительный срок с последующей пролонгацией, но не указали точные объемы материальных ценностей, услуг, сроки их отгрузки и выполнения. Для конкретизации отношений формируются платежные документы. Они позволят избежать необходимости заключать каждый раз новый контракт. Этот порядок подходит для услуг связи и пр.

- Можно выставить счет без договора, а контракт подписать позже. Применяется только при срочной отгрузке товара или выполнении работ. Тогда счет выступает в роли предварительного договора.

- В отсутствие соглашения при единоразовой сделке.

Особенно важно использовать платежный документ, если контрагенты работают с НДС. Документ служит дополнительным подтверждением, что налог был уплачен и покупатель имеет право на вычет.

Документ не имеет единой унифицированной формы. При его составлении необходимо указать все реквизиты:

- название продавца (ИП, ООО);

- регистрационные данные, адрес, контакты (ИНН, КПП и пр.);

- реквизиты банка для перечисления денег;

- наименование клиента;

- указание на услугу или предметы с перечислением количества, наименования, стоимости за единицу и общей;

- номер квитанции. Нумерация начинается с начала каждого года и увеличивается по нарастающей. Номер присваивается по журналу регистрации;

- подписывается директором и бухгалтером фирмы. Когда в штате нет бухгалтера, вторая подпись будет директора.

Если выставляет ИП, то ставится только его подпись. От ИП может расписаться доверенное лицо с указанием данных нотариального документа. После подписей проставляется печать.

Оптимальным решением при работе по безналу является оформление электронной подписи. Тогда выставлять и пересылать счета можно в режиме онлайн, что значительно ускорит процесс работы.

Дополнительно допускается вносить следующие сведения:

- условия оплаты;

- период действия;

- срок оказания услуг;

- прочие пояснения.

При уплате НДС, он отмечается в отдельной графе. Важно выделить сумму и ставку налога. Если применяется НДС, дополнительно формируется счет-фактура, который необходим для отчетности. Покупателем такой документ не подписывается.

При возникновении вопроса, может ли ИП выставить счет с НДС, необходимо отметить, что такая квитанция выставляется, если предприниматель работает на общей системе по налогам. При ведении деятельность через УСН, НДС не платится и не указывается.

Перед тем как выставить счет на оплату от ИП, образец документа стоит найти и держать перед глазами. Он позволит не пропустить существенные реквизиты. Скачать можно здесь.

Составить документ допускается в форматах Word или Excel, а затем применять свой шаблон. Он может выполняться на бланке организации поставщика или без него. Для формирования стоит использовать программы для бухгалтерии, а доступность и распространение интернета позволит выставить счет на оплату онлайн. Некоторые интернет-сервисы допускают скачать сформированный документ на компьютер, а также отправить его в электронном виде покупателю. Воспользовавшись сервисами, вы минимизируете допущение ошибок.

Обязанность направить документ для оплаты прописывается в договоре. Если такой пункт отсутствует, но формировать квитанцию не требуется. Главное, чтобы условия контракта четко отражали условия предоставления услуг или поставку материалов.

Документ формируется в следующем порядке:

- Покупатель связывается с поставщиком товаров с целью совершения покупки. В зависимости от категории продукта обратиться нужно непосредственно в офис компании, связаться по телефону или отправить письмо на электронную почту, дополнив текст просьбой, «выставьте, пожалуйста, счет».

- На основании запроса направляется счет покупателю.

- После клиент производит оплату на банковские реквизиты поставщика.

- Получив подтверждение платежа, организация отправляет товары или выполняет работы по услуге.

Можно обозначить основные ошибки, допускаемые при оформлении платежной квитанции:

- Отсутствует расшифровка подписей. При использовании цифровой подписи, полные инициалы проставляются автоматически.

- Счет сформирован позже 5 дней с момента отправки товара. Такое требование установлено Налоговым Кодексом.

- Предоставление счета в инспекцию на вычет за другой налоговый период. Согласно рекомендациям Минфина подавать документы на вычет по НДС необходимо за период, в котором выставлялся счет.

- Разные даты на экземплярах сторон сделки. Отличающиеся копии не могут подтверждать факт сделки.

- Ошибки, допущенные в наименовании сторон, номерах ИНН, адресах и пр. Вносить исправления вправе только компания, вытравившая счет. Неправильные данные зачеркивается, рядом прописываются верные реквизиты. Дата исправлений заверяется подписью директора и печатью организации.

Оплата по счету осуществляется не позже срока, указанного в договоре. Важность соблюдение срока гарантирует получение услуги или груза на первоначальных условиях. До окончания срока продавец не вправе изменять условия соглашение. При обнаружении ошибок в реквизитах, стоит незамедлительно проинформировать об этом контрагента.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.