Сегодня предлагаем вашему вниманию статью на тему: "как перейти на упрощенку и когда сдавать декларацию". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Срок сдачи декларации по УСН за 2018 год в 2019 году

В отношении декларации УСН за 2018 год сроки представления в ИФНС установлены Налоговым кодексом РФ. Причём абсолютно разные для организаций (фирм, предприятий), работающих на упрощёнке, и индивидуальных предпринимателей на УСН. Рассматриваем, когда же надо успеть подать годовую отчётность по УСН за 2018 год каждой из категорий упрощенцев и что будет, если опоздать.

Итоговую декларацию по УСН за 2018 год обязаны сдать все юридические лица и предприниматели, работающие на упрощёнке, и независимо от выбранного ими объекта:

- Налог только с доходов.

- Налог с доходов за вычетом расходов.

Причём сдать нулевую декларацию по УСН за 2018 год должны даже те плательщики, которые не вели никакой деятельности в 2018 году. Проще говоря, когда бизнес был «заморожен», простаивал. В частности, не было никаких операций по счетам.

Крайний срок сдачи декларации УСН за 2018 год регламентирует подп. 1 и 2 п. 1 ст. 346.23 НК РФ.

По общему правилу срок подачи декларации УСН за 2018 год организациями (юрлицами) – не позже 31 марта (подп. 1 п. 1 ст. 346.23 НК РФ). Однако 31 марта 2018 года попадает на воскресенье – выходной день. Поэтому, по правилам НК РФ, если крайний срок приходится на официальный выходной или нерабочий день, то он автоматически подлежит переносу. Об этом говорит п. 7 ст. 6.1 НК РФ.

Таким образом, в 2019 году крайние сроки сдачи налоговой декларации по УСН за 2018 год юридическими лицами приходятся на 1 апреля 2019 года включительно.

Как видно, у организаций-упрощенцев в 2019 году есть один дополнительный день, чтобы подготовить и вовремя сдать декларацию по УСН за 2018 год.

Форма декларации по УСН, её электронный формат и правила заполнения закреплены приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99 (см. «Декларация по УСН»).

Что касается ИП, сроки сдачи декларация по УСН за 2018 год у них сдвинуты ровно на 1 месяц позже (подп. 2 п. 1 ст. 346.23 НК РФ) – до 30 апреля 2019 года включительно.

Таким образом, у предпринимателей на упрощёнке в 2019 году есть дбольше времени, чтобы успеть подготовить и сдать декларацию за 2017 год. Напомним, что коммерсанты делают это по месту своего жительства.

Заметим, что статья 346.23 НК РФ также выделяет 2 особые ситуации, когда упрощенцы должны сдать декларацию по УСН в иные сроки:

- при прекращении деятельности на УСН – не позже 25-го числа месяца, идущего за месяцем её прекращения (п. 2 ст. 346.23 НК РФ);

- при утрате права на УСН – не позже 25-го числа месяца, идущего за кварталом, в котором это право было потеряно (п. 3 ст. 346.23 НК РФ).

В 2019 году могут освободить ИП (и организации) на УСН от сдачи налоговой декларации по УСН. Но при обязательном применении онлайн-кассы. Такой законопроект подготовил Минфин.

Также о возможной отмене налоговых деклараций по УСН налоговики говорили еще в 2017 году.

Таким образом, есть высокий шанс, что налоговую декларацию по УСЕ за 2018 год сдавать не потребуется (при условии, что Вы весь год использовали онлайн-кассу).

Декларацию по УСН, как следует из ст. 346.23 НК РФ, налогоплательщики представляют 1 раз в год по истечении налогового периода. В п. 1 ст. 346.19 НК РФ налоговый период по УСН определяется как промежуток в 1 календарный год.

Сроки подачи декларации зависят от формы, в которой существует налогоплательщик:

- организации-упрощенцы обязаны подавать декларацию не позднее 31 марта после окончания года;

- для ИП-упрощенцев крайний срок сдачи декларации по УСН соответствует 30 апреля.

Эти сроки установлены как крайние, но они подчиняются общему правилу переноса сроков на более позднюю дату для ситуаций совпадения последнего дня срока с выходным или праздничным днем. Действуют эти правила и для срока сдачи декларации по УСН за 2018 год.

Когда же сдавать декларацию по УСН за 2018 год? Никаких особенностей здесь нет: сроки сдачи налоговой декларации по УСН 2019 определяются по обычным правилам.

В соответствии с этими правилами крайний срок сдачи декларации по УСН за 2018 год для юрлиц не совпадет с установленной законодательно датой 31.03.2019 — из-за попадания на выходной день (воскресенье), он переместится на понедельник 01.04.2019.

А для ИП крайний срок подачи декларации по УСН за 2018 год не переносится – 30.04.2019 является обычным рабочим днем – вторником (не выходным и не праздничным).

Декларацию по УСН необходимо представлять еще в одной ситуации, имеющей особый срок для подачи отчетности. Эта ситуация возникает при прекращении УСН-деятельности до истечения налогового периода и в случае утраты права на применение этой системы. Декларацию нужно будет подать до 25-го числа месяца, наступившего после квартала, в котором произошло соответствующее событие.

Внимание! Возможно с 2019 года ИП на УСН “доходы” освободят от отчетности. Подробности см. здесь

Декларация по УСН формируется по итогам работы за соответствующий период. Данные для нее берут из книги доходов и расходов, которую плательщики УСН должны вести в течение года, фиксируя в ней каждый факт получения дохода или совершения расхода.

Форма декларации часто обновляется, поэтому регулярно надо отслеживать ее актуальный вариант.

Бланк, на котором нужно оформить декларацию за 2018 год, ищите в этой статье.

В налоговые органы декларацию можно представить по телекоммуникационным каналам связи или в бумажном варианте (лично или через почту).

Как заполнить УСН-декларацию, если получен убыток, узнайте здесь.

Несмотря на отсутствие обязанности ежеквартально отчитываться, плательщики УСН должны каждый квартал перечислять рассчитываемые самостоятельно авансовые платежи по налогу.

Формулу для расчета авансового платежа узнайте здесь.

Авансовый платеж по УСН за 1-й, 2-й и 3-й кварталы должен быть произведен не позднее 25-го числа месяца, следующего за отчетным периодом.

Срок уплаты налога за 4-й квартал совпадает со сроками сдачи декларации и производится на основании ее данных. Таким образом, дата уплаты налога за 4-й квартал 2018 года совпадет с датами сдачи декларации по УСН за 2018 год и придется, соответственно, на 01.04.2019 (для юрлиц) и 30.04.2019 (для ИП).

Для наглядности сроки уплаты налога за 4 квартал 2018 года, а также авансовых платежей в 2019 году, мы привели в календаре.

Полезную информацию о сроках уплаты налогов и взносов узнайте на нашем сайте:

Налогоплательщики, применяющие УСН, отчитываются по упрощенному налогу 1 раз в год. За 2018 год упрощенцы-юрлица должны успеть отчитаться не позднее 01.04.2019 (перенос с выходного дня 31.03.2019). Для ИП на УСН последний срок подачи УСН-декларации — 30.04.2019.

Упрощенная система налогообложения – сроки сдачи отчетов

Сроки сдачи отчетности и уплаты налога при УСН в 2018 году

В первую очередь, это, конечно, декларация по налогу, уплачиваемому при УСН. Ее обязаны ежегодно сдавать как юридические лица, так и ИП, но в разные сроки. Для предприятий это 31 марта, для ИП — 30 апреля года, следующего за отчетным. Авансовые платежи по упрощенке платятся каждый квартал, до 25 числа месяца, следующего за расчетным периодом. Сроки уплаты налога за год по предприятиям и ИП совпадают со сроками подачи декларации.

Также все юридические лица, независимо от системы налогообложения, обязаны вести бухгалтерский учет и ежегодно сдавать отчетность — бухгалтерский баланс с приложениями. Упрощенкой, как правило, пользуются малые предприятия, для которых предусмотрен сокращенный список отчетов: баланс (ф. № 1) и отчет о прибылях и убытках (ф. № 2). Независимо от состава, сроки сдачи отчетов при отчетности на упрощенке едины — в течение трех месяцев по окончании отчетного года, то есть до 31 марта следующего за отчетным года.

ВАЖНО! Говоря о сроках предоставления отчетов, следует помнить, что в случае, когда последний день срока является нерабочим днем, днем истечения срока будет следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки сдачи других обязательных отчетов при УСН в 2018 году

Остальные обязательные налоговые отчеты при УСН связаны с налогообложением выплат физическим лицам. Это различные формы по НДФЛ и взносам во внебюджетные фонды. Кстати, для ИП все эти отчеты можно считать условно-обязательными. Если предприниматель не нанимает работников и не заключает с физическими лицами гражданско-правовые договоры, то он может не сдавать перечисленные ниже отчеты по НДФЛ и страховым взносам.

Когда сдавать отчетность при УСН?

- Формы 6-НДФЛ и 2-НДФЛ сдают предприятия и ИП, производящие выплаты физическим лицам. Но не всегда, а только в тех случаях, когда плательщик должен в соответствии с законодательством выполнять функции налогового агента, то есть удерживать и перечислять в бюджет НДФЛ с произведенных выплат. Форма 6-НДФЛ — в течение года сдается ежеквартально в последний день месяца, следующего за отчетным кварталом, по итогам года предоставляется до 1 апреля. В этот же срок — до 1 апреля — необходимо предоставить в ФНС и форму 2-НДФЛ (она сдается раз в год).

- Сроки сдачи расчета по взносам в Фонд социального страхования по форме 4-ФСС зависят от того, предоставляется он в электронном виде или на бумажном носителе. Право предоставлять форму на бумаге имеют работодатели, у которых численность наемных работников не превышает 25 человек. В бумажном виде 4-ФСС предоставляется в течение года ежеквартально, до 20 числа месяца, следующего за отчетным периодом, а по итогам года — до 20 января. Электронную версию данного отчета нужно предоставлять до 25 числа следующего за расчетным периодом месяца и до 25 января соответственно.

Мы подобрали для вас отличные сервисы электронной отчетности!

И еще один справочный отчет — сведения о среднесписочной численности, которые предоставляются в налоговые органы ежегодно, до 20 января следующего года.

«Необязательные» отчеты по упрощенке, предоставляемые в отдельных случаях, — когда сдавать данную отчетность

Рассмотрим те отчеты, которые при УСН не обязательны, а обязанность сдавать их возникает только в определенных случаях.

Информация о налогах, от которых налогоплательщик освобождается при переходе на УСН, содержится в ст. 346.11 (НК РФ). Здесь же перечислены и условия, при которых упрощенцы все-таки должны будут уплачивать данные налоги:

Также есть налоги, которые как упрощенцы, так и налогоплательщики на ОСН платят только в случае, если по ним имеется налоговая база.

Земельный налог уплачивают юрлица и ИП, владеющие земельными участками. Декларация предоставляется до 1 февраля года, следующего за отчетным.

Декларацию по транспортному налогу предоставляют только юрлица, владеющие транспортными средствами. Срок сдачи данного отчета — такой же, как и по земельному налогу, — до 1 февраля следующего за отчетным года.

Когда сдавать отчетность на упрощенке — вопрос не индивидуальный. Для упрощенцев лишь добавляется специальная декларация и сокращается количество отчетов по другим налогам в связи с тем, что упрощенцы освобождены от обязанности уплачивать некоторые налоги (налог на прибыль, на имущество, НДС, НДФЛ). Однако при определенных условиях у них может возникнуть обязанность уплачивать и эти налоги, в этом случае отчетность сдается в соответствии с налоговым законодательством.

Декларация по УСН за 2018 год: сроки сдачи отчетности

Декларацию по УСН за 2018 год обязаны сдавать и организации и ИП, причем сроки сдачи отчетности разные. Напомним о важных отчетных датах и о штрафах за несдачу.

Отчитываются по УСН за истекший год сдают юрлица и индивидуальные предприниматели, применяющие упрощенную налоговую систему (“упрощенку”). Отчетные периоды:1 квартал, полугодие и 9 месяцев, а налоговый период – год (ст. 346.19 НК РФ).

Срок сдачи декларации по УСН за 2018 год для юридических лиц (ООО) отличается от срока, установленного кодексом для ИП. У организаций отчетная дата приходится ежегодно на 31 марта года, следующего за отчетным. Соответственно, в 2019 году сдать упрощенную отчетность надо не позднее 1 апреля (перенос с воскресенья).

Срок подачи декларации по УСН за 2018 год для ИП – не позднее 30 апреля. В 2019 году срок не переносится.

По общему правилу, если срок сдачи отчетности выпадает на выходной или праздничный день, то крайней датой сдачи отчетов является первый рабочий день, следующий за праздниками или выходными.

Декларация по УСН за 2018 год: сроки сдачи отчетности в 2019 году

По ссылкам ниже можно скачать полезные документы к отчетности:

Если в 2018 году не было движения средств по счетам в банках или кассе организации, и при этом нет объектов налогообложения, то можно сдать по итогам года единую (упрощенную) налоговую декларацию.

Применение единой (упрощенной) налоговой отчетность в большей мере относится к налогоплательщикам, находящимся на общем режиме налогообложения. Тем не менее законодательство не ограничивает налогоплательщиков на упрощенке в возможности сдачи единой декларации вместо нулевой. Отчитаться надо не позднее 20-го числа месяца, следующего за отчетным годом. За 2018 год надо было сдать такую отчетность до 21 января 2019 года.

Сроки подачи декларации по УСН за 2018 год в случае прекращения деятельности

Если налогоплательщик прекращает деятельность на УСН, то в последний раз надо сдать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности согласно уведомлению, поданному в налоговую инспекцию по месту нахождения юридического лица либо месту жительства ИП.

Если налогоплательщик уведомил налоговую инспекцию о прекращении своей деятельности, например 1 декабря 2018 года, то он обязан сдать отчет по УСН до 25 января включительно независимо от того, является он организацией или индивидуальным предпринимателем.

Сроки сдачи декларации за 2018 год при утрате права применения УСН

Если в силу каких-либо причин налогоплательщик лишился права применения “упрощенки”, например, при превышении предельного для УСН дохода, остаточной стоимости основных средств или средней численности работников. В этом случае подать декларацию надо в срок до 25-го числа месяца, следующего за кварталом, в котором утрачено право применять упрощенку.

Добровольный переход с упрощенной системы налогообложения на общую возможен только по завершении календарного года. Для такого перехода в инспекцию подают Уведомление об отказе от применения УСН по форме 26.2-3 в срок не позднее 15 января следующего года. При этом за налогоплательщиком сохраняются общие сроки сдачи декларации по УСН в 2019 году и уплаты налога за прошедший год.

Сроки сдачи декларации по УСН за 2018 год для новых компаний

Если организация создана в период с 1 декабря по 31 декабря, то первым налоговым периодом для нее будет период с момента создания до окончания календарного года, следующего за годом создания.

Например, если организация создана 13 декабря 2018 года, то первую годовую декларацию по УСН за период с 13 декабря 2018 года по 31 декабря 2019 года надо подать не позднее 1 апреля 2020 года.

Пени и штрафы за несдачу в срок декларации по УСН за 2018 год

Декларацию упрощенцы вправе сдать через интернет (ТКС), Личный кабинет налогоплательщика, лично или через представителя в налоговую инспекцию на бумаге, либо отправить по почте. В последнем случае днем представления считается дата отправки почтового отправления.

За просрочку представления упрощенной отчетности грозит штраф в размере 5 % от суммы налога, заявленной в декларации, за каждый полный и неполный месяц просрочки (ст. 119 НК РФ). Максимальная сумма – 30 % от суммы налога, но не менее 1000 рублей.

Если же упрощенец просрочил сдачу на 10 рабочих дней и более, налоговики вправе заморозить банковские счета, включая движение электронных платежей (п. 3 ст. 76 НК РФ). Отменить приостановление операций по счетам инспекция должна не позднее одного операционного дня, идущего за днем, когда налогоплательщик наконец сдал отчет (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

УСН — это упрощенная система налогообложения. Упрощенная, да не простая.

УСН называется упрощенной по сравнению с общей системой налогообложения — ОСН . Значимые отличия — в налогах.

Транспортный, земельный и налог на имущество предприниматели на обеих системах налогообложения платят, только если у них есть транспорт, земля или имущество в собственности.

В этой статье мы разберемся с тем, кто имеет право применять УСН , как на нее перейти и когда сдавать отчеты.

Работать на УСН могут и предприниматели, и компании, но с ограничениями.

Ограничения по виду деятельности. На УСН не могут работать банки, производители алкоголя и сигарет, страховые компании и ломбарды.

По количеству сотрудников. Штат, включая сотрудников, оформленных по гражданско-правовым договорам, не должен превышать 100 человек.

По оборотам. На 2018 год компании и ИП могут работать на УСН , если обороты не превышают 150 млн рублей в год.

По стоимости основных средств. Бухгалтерская остаточная стоимость основных средств и нематериальных активов компании или ИП не должна превышать 100 млн рублей. Однако в расчет идет только имущество, которое при покупке стоило 100 000 Р и выше.

Права на компьютерные программы, патенты и другие нематериальные активы в лимит не входят. Условное ООО «Стартап», которое владеет правами на приложения в «Эпсторе» стоимостью 200 млн рублей и тремя компьютерами стоимостью 500 000 Р , может работать на УСН .

По доле других организаций. Компания не может работать на УСН , если долей более чем в 25% от ее уставного капитала владеют другие организации. Если ты большой бизнес с инвесторами — переходи на ОСН .

По филиалам. Компания не должна иметь филиалов.

Если какое-то из этих условий нарушается, например компания открывает филиал или у нее вырастает оборот, придется перейти на общую систему налогообложения.

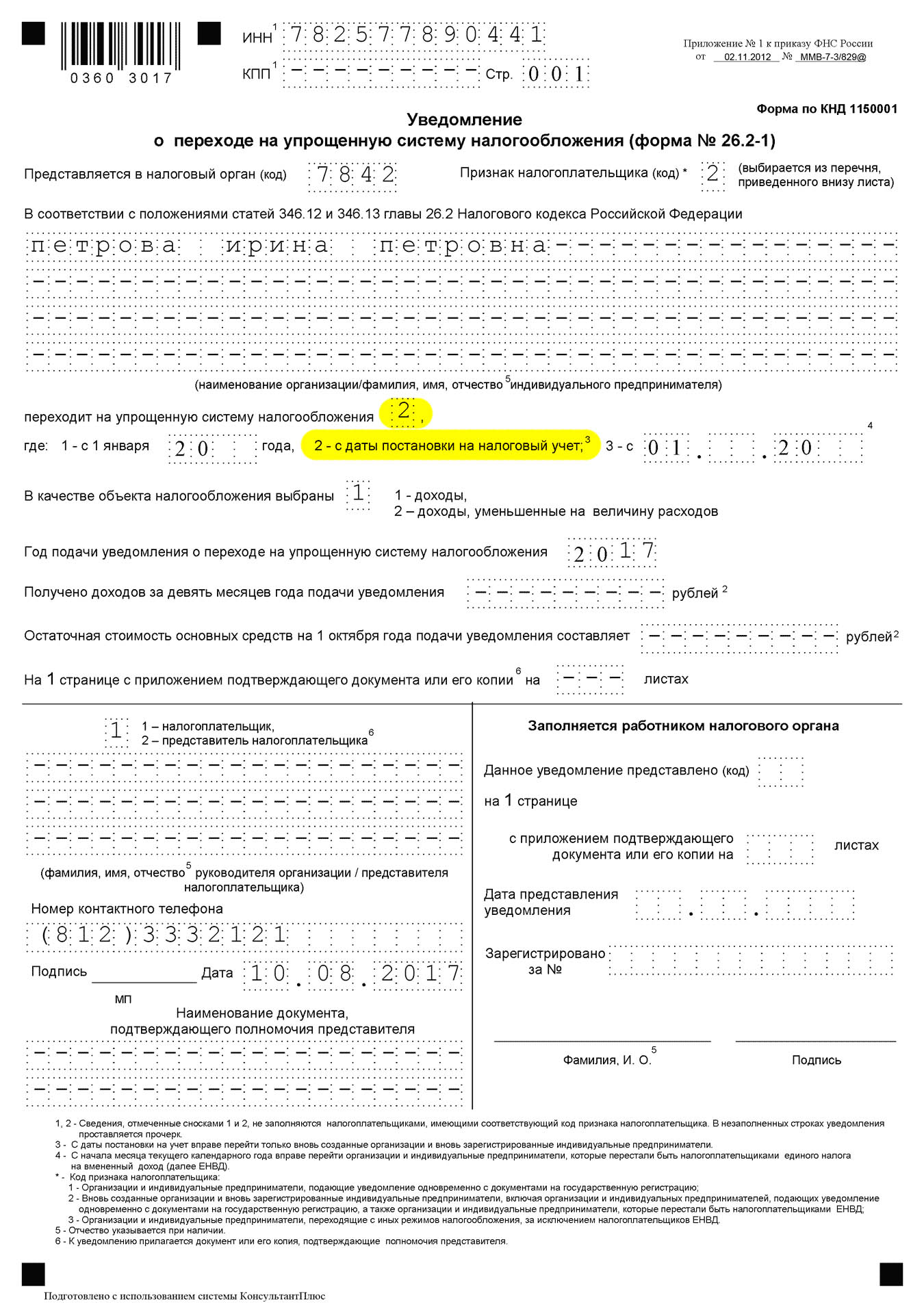

Уведомление о переходе на УСН можно подать сразу при регистрации компании или в течение 30 дней после регистрации. Действующие компании переходят на упрощенку только с начала следующего года.

Чтобы перейти на УСН сразу после регистрации компании, к пакету документов нужно приложить уведомление по форме 26.2-1.

Действующая компания может перейти на упрощенную систему только с начала следующего года. Подать уведомление нужно с 1 октября по 31 декабря предшествующего года. То есть перейти на УСН в 2018 году уже не получится, но можно подать заявление в октябре и перейти на упрощенку с 2019 года.

Уведомление можно подать по интернету — через систему электронной отчетности («Контур», «Такском» и т. д.), отнести в налоговую лично или отправить по почте письмом с описью вложения.

ФНС не отправляет никаких бумажек о переходе на УСН , но вы можете попросить ее об этом — так спокойнее. Для этого напишите запрос в свободной форме или заполните специальный бланк. В ответ ФНС пришлет информационное письмо.

Иногда при регистрации новых ИП и компаний налоговики могут элегантно подзабыть о том, что надо поставить их на УСН . На всякий случай запросите информационное письмо, что вас перевели на упрощенную систему налогообложения. Сделайте это сразу после регистрации или после перехода на упрощенку с нового года. Никому нельзя доверять.

Налог по УСН нужно оплачивать каждый квартал:

- I квартал — не позднее 25 апреля;

- II квартал — не позднее 25 июля;

- III квартал — не позднее 25 октября;

- IV квартал (за год) — ООО не позднее 31 марта следующего года, а ИП не позднее 30 апреля следующего года.

Это касается именно уплаты денег, а не подачи декларации.

Налоговую декларацию нужно подавать раз в год. Декларацию за 2017 год ООО должны были подать не позднее 2 апреля 2018 года , ИП — не позднее 30 апреля.

30 апреля в 2018 году попало на субботу, поэтому срок сдачи декларации для ИП перенесся на первый рабочий день — 3 мая.

Настройте календарь налогов и отчетов под себя, чтобы вовремя платить налоги и не попадать на штрафы

Декларацию сдают по интернету через систему электронной отчетности, относят лично в налоговую или отправляют по почте письмом с описью вложения.

Есть целый ряд онлайн-сервисов, которые помогают автоматически формировать декларации по УСН , но мы расскажем про Тинькофф-бухгалтерию :

- Заполняем декларацию, считаем налоги и автоматически готовим платежку.

- Отправляем декларацию в ФНС через интернет, но если хотите, можете распечатать и сдать лично.

- Бесплатно выпустим квалифицированную электронную подпись ( КЭП ), чтобы отправить декларацию по интернету.

- Сформируем платежку для уплаты налога.

Все индивидуальные предприниматели обязаны платить за себя страховые взносы, их размер фиксирован: в 2018 году — 32 385 Р . Взносы можно оплатить раз в год — до 31 декабря, а можно платить вместе с налогом по УСН , то есть поквартально.

Чаще всего выгоднее оплачивать взносы поквартально: в этом случае сумма страхового взноса за квартал уменьшает базу для расчета налога по УСН .

В следующей статье расскажем про разницу между УСН «Доходы» и УСН «Доходы минус расходы».

Если у вас сезонная работа или нестабильная выручка — наймите профессионального бухгалтера.

Не решайте сложные вопросы по советам и статьям из интернета. Не рискуйте. Найдите профессионала.

Декларация по единому налогу на упрощенке нужна для того, чтобы инспекция могла определить сумму налога, которая должна быть уплачена в бюджет.

Декларацию по единому налогу при упрощенке обязаны сдавать все организации, автономные учреждения и предприниматели, применяющие этот спецрежим (независимо от выбранного объекта налогообложения).

Ситуация: нужно ли сдать нулевую декларацию по УСН, если организация или предприниматель совмещает упрощенку и вмененку, но работает только на ЕНВД

Сдавать декларации должны все налогоплательщики (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК). По упрощенному налогу отчитываются организации, автономные учреждения и предприниматели, которые выбрали этот спецрежим (ст. 346.12 НК). Если показателей за конкретный период нет, нужно сдать нулевую декларацию. То же самое, когда организация на УСН и ЕНВД в течение года ведет деятельность только на вмененке. Аналогичные разъяснения есть в письмах Минфина от 09.11.2007 № 03-11-05/264 и от 31.03.2006 № 03-11-04/2/74. Подробнее о том, как платить налоги на УСН и ЕНВД, читайте в рекомендации.

Организации подают декларации в налоговые инспекции по месту своего нахождения, предприниматели – по месту жительства (п. 1 ст. 346.23 НК).

Ситуация: как составить и сдать декларацию по единому налогу при упрощенке организации с обособленными подразделениями

Отразите в декларации общие показатели с учетом обособленных подразделений. Сдать декларацию нужно по местонахождению головного отделения организации. Объясняется это следующим.

Обособленные подразделения не являются отдельными юридическими лицами (абз. 21 п. 2 ст. 11 НК). Поэтому показатели их деятельности должны формировать общие показатели деятельности организации, автономного учреждения.

Налоговый кодекс РФ не предусматривает особого порядка составления и сдачи налоговой декларации по единому налогу при упрощенке для организаций, которые имеют обособленные подразделения. Поэтому они должны составить декларацию, следуя общему Порядку, утвержденному приказом ФНС от 26.02.2016 № ММВ-7-3/99. Сдать такую декларацию нужно только в налоговую инспекцию по местонахождению головного отделения организации. Направлять декларацию по местонахождению обособленных подразделений не требуется (п. 1 ст. 346.23 НК).

Организации и предприниматели сдают декларацию по налогу при упрощенке по итогам года в разные сроки. Организации обязаны представить декларацию не позднее 31 марта, а предприниматели – не позднее 30 апреля года, следующего за отчетным.

Утратив право применять упрощенку, нужно сдать декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором было допущено то или иное нарушение. Это касается и организации, и предпринимателя.1

В течение года организация или предприниматель могут перепрофилировать свой бизнес и прекратить деятельность, в отношении которой они применяли упрощенку. В течение следующих 15 рабочих дней они обязаны уведомить об этом налоговую инспекцию. Декларацию по единому налогу в таком случае нужно сдать не позднее 25-го числа месяца, следующего за тем, в котором деятельность на упрощенке была прекращена.

Такой порядок предусмотрен статьей 346.23 НК.

Если же плательщик вообще сворачивает свой бизнес (например, организация ликвидируется, а предприниматель утрачивает свой статус), уведомлять инспекцию о прекращении деятельности на УСН не требуется. А декларацию по единому налогу в этом случае нужно сдать:

– организациям – вместе с ликвидационным балансом;

– предпринимателям – не позднее 30 апреля следующего года (письмо ФНС от 29.04.2015 № СА-4-7/7515).

Пример определения срока сдачи декларации по УСН при утрате права на спецрежим

«Альфа» применяет упрощенную систему налогообложения. В июне 2017 года среднесписочная численность сотрудников «Альфы», рассчитанная за полугодие, превысила 100 человек. Поэтому с 1 апреля 2017 года «Альфа» утратила право на применение упрощенки.

Последний день сдачи декларации на УСН – 25 июля 2017 года.

Пример определения срока сдачи декларации по УСН при прекращении деятельности

10 июля 2017 года «Альфа» представила в налоговую инспекцию уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (ф. 26.2-8). Деятельность не ведется с 1 июля.

Последний день сдачи декларации на УСН – 25 августа 2017 года.

Ситуация: нужно ли сдать нулевую декларацию по налогу при УСН, если организация перешла на упрощенку, но предпринимательскую деятельность пока не ведет

Представить декларацию в налоговую инспекцию – это обязанность всех налогоплательщиков (подп. 4 п. 1 ст. 23 НК). Плательщиками налога при упрощенке являются организации, автономные учреждения и предприниматели, которые подали заявление о переходе на этот спецрежим (п. 1 ст. 346.12 НК). Таким образом, если налогоплательщик перешел на упрощенку, но не ведет деятельности и не платит единый налог, подать декларацию нужно. Аналогичная точка зрения отражена в письмах Минфина от 09.11.2007 № 03-11-05/264 и от 31.03.2006 № 03-11-04/2/74.

Вместо нулевой декларации по единому налогу при упрощенке можно сдать единую (упрощенную) декларацию. Форма единой (упрощенной) декларации и порядок ее заполнения утверждены приказом Минфина от 10.07.2007 № 62н. Чтобы подать единую (упрощенную) декларацию, у налогоплательщика в течение налогового периода, то есть года, должны быть одновременно выполнены два условия. Первое: нет объекта налогообложения, то есть доходов, а если при расчете налога учитывались и расходы, то и их быть не должно. И второе: за год не было движения денег по расчетным счетам (в кассе). Об этом сказано в пункте 2 статьи 80 НК.

При этом единые (упрощенные) декларации поквартально сдавать не надо. Ведь налоговое законодательство не обязывает плательщиков представлять декларации по УСН по итогам отчетных периодов (п. 1 ст. 346.23 НК). Следовательно, такая обязанность не возникает и в отношении единых (упрощенных) деклараций. Аналогичные разъяснения содержатся в письме ФНС от 08.08.2011 № АС-4-3/12847.

Несвоевременная подача декларации по единому налогу при упрощенке является правонарушением (ст. 106 НК, ст. 2.1 и 15.5 КоАП), за которое предусмотрена налоговая и административная ответственность.

Пример определения суммы штрафа за несвоевременное представление декларации по налогу при упрощенке

ИП А.С. Кондратьев в 2017 году вел предпринимательскую деятельность на упрощенке. Декларацию по единому налогу по УСН за 2017 год он представил 11 июля 2018 года. Сумма налога в соответствии с этой декларацией – 74 300 руб. Сумма авансовых платежей, фактически перечисленных в бюджет за 2017 год, составила 20 000 руб.

Срок уплаты единого налога для предпринимателей за 2017 год – не позднее 3 мая 2018 года (30 апреля, 1 и 2 мая – выходные дни). По состоянию на эту дату Кондратьев перечислил в бюджет (без учета авансовых платежей) 40 000 руб.

Последний срок подачи декларации по единому налогу при упрощенке за 2017 год – 3 мая 2018 года (30 апреля, 1 и 2 мая – выходные дни) года. Просрочка составила 69 дней. Штраф рассчитывается за каждый полный или неполный месяц опоздания, то есть за три месяца.

Сумма штрафа по статье 119 НК составит:

3 мес. × (74 300 руб. – 20 000 руб. – 40 000 руб.) × 5% = 2145 руб.

При заполнении декларации руководствуйтесь Порядком, утвержденным приказом ФНС от 26.02.2016 № ММВ-7-3/99.

В верхней части формы укажите ИНН. Индивидуальный предприниматель увидит его в уведомлении о постановке на учет в качестве предпринимателя, которое выдала ИФНС при регистрации. Организациям кроме ИНН нужно указать КПП. Эти данные можно посмотреть в уведомлении о постановке на учет российской организации.

Если подаете первичную декларацию за истекший год, в поле «Номер корректировки» поставьте «0—».

Если уточняете налог, заявленный в ранее поданной декларации, укажите порядковый номер корректировки (например, «1—», если это первое уточнение, «2—» при втором уточнении и т. д.)

В поле «Налоговый период» укажите код налогового периода, за который представляется декларация. Определить его можно в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС от 26.02.2016 № ММВ-7-3/99. Если заполняете декларацию по итогам года, укажите код «34». При ликвидации или реорганизации напишите код «50». При переходе на другой режим – «95».

В поле «Отчетный год» укажите год, за который подаете декларацию.

В поле «Представляется в налоговый орган» проставьте код налоговой инспекции по месту регистрации. Индивидуальный предприниматель найдет его в уведомлении о постановке на учет в качестве предпринимателя. Код организации возьмите из уведомления о постановке на учет российской организации.

Также код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС.

В поле «По месту нахождения (учета)» укажите код представления декларации по месту жительства индивидуального предпринимателя или по месту нахождения организации. Индивидуальные предприниматели указывают 120, организации – 210 (приложение 2 к Порядку, утв. приказом ФНС от 26.02.2016 № ММВ-7-3/99).

Если декларацию сдает индивидуальный предприниматель, то в поле «Налогоплательщик» укажите фамилию, имя, отчество полностью, без сокращений, как в паспорте. Организациям необходимо указать полное наименование, которое соответствует учредительным документам (например, уставу, учредительному договору).

В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код вида предпринимательской деятельности. Во всех декларациях, которые вы подаете начиная с 1 января 2017 года, указывайте коды по новому классификатору ОКВЭД 2. Исключение – уточненные декларации за периоды, истекшие до 2017 года. В них указывайте те же коды, которые были проставлены в первичных декларациях. Об этом сказано в письме ФНС от 09.11.2016 № СД-4-3/21206.

Начинать составление декларации по единому налогу удобнее всего с разделов 2.1 или 2.2.

Разделы 2.1.1 и 2.1.2 заполняют организации и предприниматели, применяющие объект налогообложения «доходы». Причем раздел 2.1.2 предназначен только для плательщиков торгового сбора.

Раздел 2.2 заполняют те, кто применяет объект налогообложения «доходы за вычетом расходов».

Раздел 2.1.1 предназначен для отражения доходов и платежей, уменьшающих сумму единого налога или авансового платежа (страховые взносы, выплаты по больничным листкам).

По строке 102 укажите признак налогоплательщика:

1 – если организация или предприниматель выплачивает доходы наемному персоналу;

2 – если предприниматель работает без наемного персонала и платит страховые взносы только за себя.

По строкам 110–113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 110. Эта же сумма дублируется по строке 113, а строки 111–112 заполняются прочерками.

По строкам 120-123 укажите ставку налога (6 процентов или пониженную ставку, установленную региональными властями).

По строкам 130–133 отразите суммы начисленных авансовых платежей за отчетные периоды и сумму налога за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

Если же деятельность на упрощенке прекратили по окончании одного из периодов, то сумму авансового платежа за последний отчетный период просто продублируйте по строке 133.

По строкам 140–143 отразите сумму страховых взносов (в т. ч. взносов, зачтенных в счет пособий сотрудникам) и выплат по больничным листкам, которые принимаются к вычету. Данные указывайте за каждый отчетный период нарастающим итогом.

Предприниматели указывают в этих же строках взносы на собственное страхование. В том числе взносы, начисленные за прошлые годы, но уплаченные в текущем году.

Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают единый налог с доходов.

По строкам 110–143 раздела 2.1.2 отражайте показатели только по деятельности, с которой платите торговый сбор.

По строкам 110–113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 110. Эта же сумма дублируется по строке 113, а строки 111–112 заполняются прочерками.

По строкам 130–133 отразите суммы начисленных авансовых платежей за отчетные периоды и сумму налога за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

По строкам 140–143 отразите сумму страховых взносов и выплат по больничным листкам, которые принимаются к вычету. Данные указывайте за каждый отчетный период нарастающим итогом.

По строкам 150-153 укажите сумму торгового сбора, фактически уплаченного в отчетном (налоговом) периоде. Данные указывайте нарастающим итогом.

По строкам 160-163 укажите сумму уплаченного торгового сбора, уменьшающего авансовый платеж (единый налог).

Здесь возможны два варианта.

1.Сумма исчисленного налога, уменьшенного на сумму уплаченных страховых взносов меньше суммы уплаченного за тот же период торгового сбора. То есть выполняется неравенство:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.