Сегодня предлагаем вашему вниманию статью на тему: "интернет эквайринг". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Что такое интернет-эквайринг и как его подключить — условия банков и нужен ли чек

Здравствуйте! Сегодня мы расскажем вам про интернет-эквайринг. Раскроем суть понятия и представим вашему вниманию таблицу выгодных тарифов от банков, а также отзывы тех, кто уже успел опробовать услуги того или иного банка.

Интернет-эквайринг — это вид эквайринга, благодаря которому ваши клиенты смогут оплачивать свои покупки через интернет, используя пластиковые банковские карты. От вас же требуется предоставление возможности осуществлять оплату через платежный интерфейс.

Отметим, что для интернет-эквайринга специальное оборудование не требуется, как и установка дополнительных приложений. Достаточно выхода в интернет. После того, как все данные будут введены, с карты осуществится списание нужной суммы, а деньги будут перечислены вам, как продавцу. Длительность процедуры — максимум 5 минут.

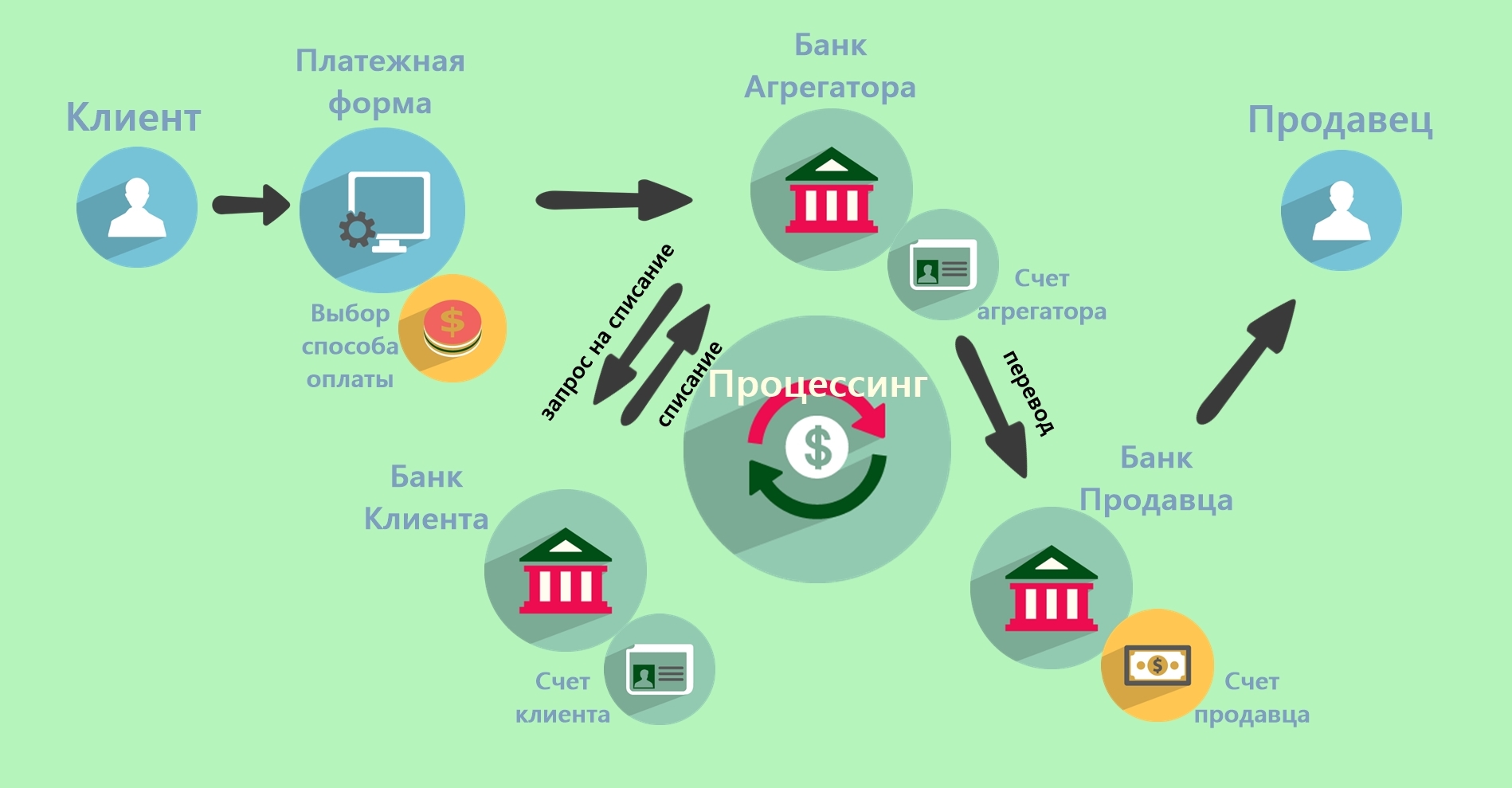

Принцип работы всей системы также простой. Между процедурой внесения данных в форму на сайте и получением отчета об успешном осуществлении операции совершается несколько манипуляций:

- клиент делает покупку в интернет-магазине;

- выбирает вариант оплаты карточкой, происходит переадресация на страницу провайдера, покупатель вводит данные с карточки;

- провайдер формирует запрос и направляет его в банк-эмитент;

- после этого проводится авторизация в международной платежной системе;

- затем интернет-провайдеру поступает уведомление о том, что операция может быть проведена;

- на следующем этапе происходит непосредственно продажа;

- клиринговый файл будет направлен банку-эквайеру;

- осуществляется возмещение по операциям в пользу интернет-магазина;

- формируется отчет о платеже, а покупатель будет перенаправлен на страницу магазина.

- Клиент, осуществляющий покупку;

- Банковское учреждение, в котором у покупателя открыт РС, то есть эмитент;

- Банк-эквайер. В нем открыт расчетный счет продавца;

- Непосредственно продавец;

- Процессинговый центр системы платежей;

- Электронная система платежей;

- Расчетный банк системы платежей. С его помощью взаимодействуют участники платежной системы.

Понятие «интернет-эквайринг» является достаточно новым, и для многих значение этого термина до сих пор остается неизвестным. Между тем, пользуются результатами его применения почти все – по крайней мере, каждый, кто покупает товары в интернет-магазинах и производит оплату банковской картой. Существуют и другие варианты получения денег: наличными курьеру, наложенным платежом, переводом через банк или электронный кошелек, но, как показывает практика, интернет-эквайринг является одним из самых удобных, и, что немаловажно – безопасных способов.

Согласно определению, эквайринг – это процедура приема платежа путем использования банковской карты. Он может осуществляться за товар или услугу, а занимается его проведением обычно банк-эквайер. Он предоставляет свои услуги в приеме денежных средств путем установки платежных терминалов и их обслуживания, на предмет чего заключается договор или соглашение. Еще несколько лет назад эквайринг был чем-то экзотичным, сегодня же его использование распространено повсеместно, как на стационарных, так и на мобильных торговых точках или в пунктах оказания услуг. Количество предприятий торговли, где он применяется, исчисляется миллионами и увеличивается с каждым днем и часом.

Первоначально осуществление эквайринга было крайне примитивным, в ход шли бумажные копии пластиковых карт, снятые при помощи специальных устройств, а наличие денег на счету можно было подтвердить, только позвонив в банк. Постепенно технологи развивались и совершенствовались, и в обиходе предприятий появились платежные терминалы, используя которые, можно было максимально ускорить проведение платежа и сделать процедуру безопасной, как для клиента, так и для поставщика услуги или товара.

Эквайринг входит в число услуг, предоставляемых банковскими учреждениями, а эквайером, соответственно, является кредитная организация, которая производит расчеты при приобретении товаров или услуг, а также выдачу наличных посредством использования банковских карт. При этом стороны, использующие услуги эквайера, могут не являться его клиентами. Работают данные организации на основе специально разработанных для этого правил.

Преимущества и недостатки использования эквайринга

Преимущества, полученные в результате применения эквайринга, благотворно сказываются на финансовом состоянии предприятия, и стимулируют его рост и развитие:

Расширение клиентской базы. Сегодня безналичный расчет становится все более популярным и распространенным, и отказ от его применения – своего рода бизнес-самоубийство. При одинаковых исходных данных сегодня клиент предпочтет именно ту торговую точку или поставщика услуги, где можно расплатиться картой – это аксиома, многократно подтвержденная практикой.

Снижение рисков. Здесь факторов несколько: исключение приема фальшивых денежных купюр – при безналичных расчетах они исключены из оборота, невозможность ошибок в сумме поступления и сдачи, как в ту, так и в другую сторону, и многое другое.

Сокращение расходов. Оно происходит по нескольким направлениям: экономятся средства, которые предприятие тратит на инкассацию полученных в результате коммерческой деятельности средств, снижение издержек при проведении платежных операций, экономия на заработной плате персонала.

Удобство. Несмотря на то, что это преимущество упомянуто последним, в иерархии преимуществ оно занимает первое место – клиентам не нравится носиться с наличными, собирать мелочь по карманам, сталкиваться с нехваткой разменной монеты для сдачи. Просто взял и заплатил – быстро, безопасно, без лишних действий.

Говоря о плюсах эквайринга, необходимо поговорить и о минусах, к примеру:

расходах на обслуживание и содержание оборудования;

временном разрыве между проведением платежа и поступлением денег на карту продавца – обычно он составляет не более 2-х дней.

Кроме того, интернет-эквайринг некоторым кажется ненадежным в основном из-за того, что сведения о компании могут вызывать сомнения у недоверчивых покупателей.

Существует несколько видов эквайринга: торговый, АТМ, с использованием банкоматов, и, наконец, интернет-эквайринг – стремительно набирающий обороты сегодня вид услуг. В его осуществлении используются как банковские карты, так и виртуальные, а процесс оплаты производится через интернет. Для того чтобы обеспечить его применение, на сайт устанавливается специально разработанный для этого интерфейс.

Таким образом, интернет-эквайринг – это банковская услуга, заключающаяся в приеме платежей и переводе средств продавцу посредством использования платежных карт, реальных или виртуальных.

Составляющими работы интернет-эквайринга являются следующие компоненты:

Банк-эквайер. Он предоставляет услуги по проведению расчетов через сеть.

Процессинговый центр, оснащенный web-интерфейсом, отвечающий за техническую сторону вопроса. Используя его функции, клиент производит оплату товар или услуги, а продавец – получает свои деньги.

Сервис-провайдер. Он обеспечивает не только быструю и точную передачу данных, но и конфиденциальность проходящей по его каналам информации.

Протокол аутентификации пользователей.

Комиссия, которую платит клиент, идет на оплату услуг не только банка, но и других, включенных в схему участников, в число которых входят, помимо вышеперечисленных, еще и платежная система, а также банк, работающий с ней. На сегодняшний день львиную долю рынка поделили между собой Виза и МастерКард, но процесс формирования еще не завершен, и вполне возможно появление новых игроков на этом поле.

Несмотря на то, что схема работы интернет-экавайринга выглядит громоздкой, она достаточно проста и проходит в несколько этапов:

Клиент определяется с выбором товара или услуги, представленной на сайте. Включение покупки в корзину автоматически перенаправляет запрос на страницу оплаты заказа, где можно выбрать способ ее осуществления. Страница, на которой вводятся реквизиты, надежно защищена.

Сервис-провайдер производит аутентификацию, включающую в себя проверку подлинности данных и платежеспособности клиента, после чего процедура продолжается.

Процессинговый центр получает информацию от провайдера и, в свою очередь, передает ее в платежную систему – об итоге ее работы продавец и покупатель оповещаются моментально.

Если указанная выше операция прошла успешно, то в дело вступает банк, где ведет расчеты клиент – он осуществляет возмещение средств и оповещает об этом своего клиента.

На практике процесс интернет-эквайринга происходит намного быстрее – вся операция может занять пару минут.

Процент, который банк-эквайер взимает с платежей, проходящих через него, варьируется, и находится, как правило, в диапазоне 2,5-4%. Полученные средства идут на оплату услуг привлеченных для осуществления интернет-эквайринга компаний, о которых уже говорилось выше. Размер платежей зависит от нескольких факторов: объема продаж, схемы взаимодействия и количества участников в ней, местоположения продавца и покупателя и прочих нюансов.

В настоящее время количество физических и юридических лиц, применяющих в своей работе интернет-эквайринг, постоянно растет, и альтернатива его использованию пока не предвидится.

Выручку отправляем в любой банк на следующий рабочий день. Внутри банка — каждый день

С аналитикой продаж и управлением платежами

Платежи из любых стран

По банковским картам, через интернет-банк Tinkoff.ru, Apple Pay и Google Pay

Учли все нюансы приема платежей от физических лиц

Интеграция с онлайн-кассой для работы по 54-ФЗ

Оплата в один клик и автоплатежи

Выставление счетов — принимайте онлайн-платежи без сайта

Блокировка денег на карте покупателя и списание по вашему подтверждению. Без комиссии за отмену

Возможность вернуть покупателю часть суммы, не отменяя весь платеж

Подключение и абонентская плата 0 ₽

Комиссия интернет-эквайринга в зависимости от тарифа расчетного счета

Комиссия интернет-эквайринга в зависимости от оборота компании

Если вы представляете благотворительный фонд, оказываете услуги ЖКХ, продаете авиабилеты или билеты на поезд или ваш оборот превышает 20 млн ₽, для вас действуют специальные условия

Для звонков по России

© 2006–2019, АО «Тинькофф Банк», официальный сайт, лицензия ЦБ РФ № 2673

Заказать звонок

Заказать звонок

Загрузите мобильный банк

Заказать звонок

Спасибо за заявку!

Мы позвоним Вам сегодня обсудить детали.

Если сейчас поздний вечер или ночь, то позвоним завтра утром

Спасибо за заявку!

Мы перезвоним Вам через 10 минут!

Для оплаты через сайт нужен интернет-эквайринг. Платить за обслуживание не надо, мы берем комиссию только с покупок. Если покупок нет, интернет-эквайринг бесплатный.

Покупатель вводит на сайте данные карты, и покупка отображается в вашем личном кабинете.

Покупатель платит на сайте, а на следующий рабочий день деньги приходят на расчетный счет, в редких случаях это занимает два рабочих дня

Интернет-эквайринг можно подключить к интернет-магазину и получать оплату за товары, или настроить для уроков английского и просмотра официального киноконтента. Деньги придут на расчетный счет продавца.

С интернет-эквайрингом покупатели платят так, как им удобно:

На сайте или в мобильном приложении

принимаются банковские карты платежных сиcтем Visa, Mastercard, МИР

С предоплатой и возвратом

если товар не всегда на складе или его надо посмотреть вживую. Например, магазин списывает с карты предоплату за обувь и возвращает ее, если она не подошла. Покупатель получит деньги через пять дней или раньше. Если покупатель заплатил за обувь, а их не оказалось на складе, магазин вернет деньги через минуту.

Все поступления видны в личном кабинете. Так вы видите, что клиенты в какие дни продажи идут бойко, а в какие — вяло. Информация обновляется с каждой покупкой, поэтому вы всегда в курсе продаж.

За работу интернет-эквайринга Модульбанк берет только комиссию с покупки, без абонентской платы и платы за подключение. Чем больше оборот, тем ниже ваша комиссия. Мы отслеживаем оборот с первого месяца работы и ежемесячно меняем ставку, если ваш оборот изменился.

- Интернет-эквайринг — оплата товаров и услуг картой в интернете.

- Торговый эквайринг — оплата товаров и услуг картой оффлайн (тот самый терминал в супермаркете).

- Мобильный эквайринг — оплата картой оффлайн с помощью специального устройства (MPOS) и телефона/планшета.

Чтобы выбрать идеального эквайрингового партнера, важно понимать, как работает оплата картами «под капотом»:

- В самом простом случае после выбора товара и способа платежа магазин переадресовывает покупателя на страницу эквайрингового партнера, где плательщик вводит данные карты.

- Далее банк-партнер магазина (эквайер) делает запрос в МПС (Международная Платежная Система, VISA/MasterCard и другие).

- Затем МПС запрашивает подтверждение операции у банка, выдавшего карту покупателю (банк-эмитент).

- Эмитент может запросить дополнительное подтверждение у держателя карты (3DS). Параллельно проводятся проверки на вероятность мошенничества в данной транзакции (фрод-мониторинг).

- После подтверждения или отклонения платежа эмитент транслирует ответ в обратную сторону: эмитент-МПС-эквайер-магазин.

- Наконец магазин передает товар покупателю (для торгового эквайринга) или создает заказ, в случае интернет-оплаты. При этом стоит заметить, что финансовые расчеты производятся не мгновенно: эмитент лишь блокирует средства на карте плательщика, а окончательно деньги перечисляются в течение нескольких суток, в зависимости от схемы расчета конкретных банков. Однако, магазину интересно получать поступления как можно раньше, поэтому эквайринговые партнеры обычно зачисляют платежи на счета магазинов в течение 1-3 дней.

После выбора партнера подключение эквайринга для сайта начинается с подачи документов. Вам потребуются:

Чтобы начать принимать платежи, после оформления договора необходимо провести техническую интеграцию. Есть несколько вариантов:

Теперь поговорим о выборе эквайера для сайта. Для владельца интернет-ресурса есть два способа подключить оплату товаров или услуг онлайн: заключать отдельный договор и технически подключать каждую платежную систему, или воспользоваться услугами агрегатора и пройти тернистый путь подключения только один раз: одна интеграция + один договор делают доступными великое множество платежных систем, от интернет-кошельков и карточной оплаты, до торгового и мобильного эквайринга или платежных терминалов.

В этом случае магазин заключает прямой договор с банком-эквайером, размещает расчетный счет и получает возможность принимать оплату картами. Банк обрабатывает платежи и переводит в магазин средства за вычетом комисии.

Желая проверить надежность потенциального потребителя эквайринговых услуг, банки при подключении требуют предоставления дополнительных документов. Кроме того, есть ограничения по обороту: обычно подключение возможно только при месячном обороте свыше 500000-1000000 р., у некоторых банков выше.

Для крупного бизнеса с большим числом платежей зачастую выгоднее подключать каждую платежную систему напрямую — в этом случае можно хорошо выиграть по ставке комиссии, чего не сможет дать интегратор. Кроме того, крупные компании обычно хотят бОльшую кастомизацию и специальные опции, например полное брендирование платежной формы, специальные сценарии оплаты, отдельные лимиты, выходящие за рамки стандартных, интеграцию с внутренними системами сайта и т.д.

Стоит заметить, если выбранный банк будет недоступен — например по техническим причинам — ваши платежи «встанут». Поэтому во избежание такой ситуации рекомендуется иметь резервный канал приема платежей. Интеграторы почти всегда имеют несколько процессинговых партнеров, что поможет избежать остановки ваших платежей. Кроме того, банки часто не имеют полноценного личного кабинета, где сотрудники вашего сайта могут делать запросы на изменение условий, изучать причины отклонения платежей или выгружать реестры с проведенными операциями. Это происходит из-за того, что для большинства банков-эквайеров нужная вам услуга не является профильной.

Дополнительные сложности: при исследовании предложений банков вам придется обзванивать каждый из них для уточнения условий, так как на сайтах зачастую нет всей нужной информации. К тому же, такое прямое подключение будет длиться заметно дольше, вплоть до нескольких месяцев.

Подобные организации специально созданы для того, чтобы упростить жизнь владельцам интернет-магазинов и снять часть банковских ограничений, например на стартовый оборот. Плюс, такие посредники предоставляют полный спектр платежных систем, помимо оплаты банковской картой. Они интегрируются с несколькими банками, интернет-кошельками и прочими системами, а затем предоставляют магазинам единые API и договор на все сервисы сразу. Магазин платит за эти преимущества более высокой ставкой комиссии.

Прямое подключение к банку-эквайеру выгодно только для крупных компаний: привлекательные 2% комиссии могут оказаться доступны только для гигантов бизнеса с миллионными оборотами. Разброс ставок на рынке от 1 до 5%, в зависимости от вашего типа деятельности (MCC в терминах МПС) и оборота.

Посредники в приеме платежей, напротив, часто имеют сбалансированные тарифные сетки специально для малого и среднего бизнеса. Это достигается за счет огромного числа операций с учетом всех магазинов и снижения ставок на стороне эквайера для этого провайдера услуг.

Убедитесь, что выбранный партнер имеет call-центр с доступностью 24/7/365 и тикетную систему для разбора двойных списаний, отклоненных или ошибочных операций. Так же желательно проверить время реакции на запрос: вам не понравится если при внезапной остановке платежей вам придется часами ждать ответа от службы поддержки. Дополнительно стоит уточнить, могут ли обращаться в поддержку агрегатора ваши клиенты или же запросы принимаются только от ваших сотрудников. Это влияет на необходимость иметь свою службу поддержки. Здесь же замечу, вам потребуется инструмент управления транзакциями: отмена, возврат, выгрузка и прочее. Для этого многие крупные интеграторы имеют личный кабинет. Обязательно изучите функционал ЛК.

Уточните у выбранного партнера, что произойдет при техническом сбое. Крайне желательно, чтобы платежный партнер имел возможность быстро (до получаса) вручную или автоматически переключить ваш магазин на другого эквайера. Увы, при прямой интеграции с банком это невозможно, что вынуждает вас самостоятельно решать проблему — заключать второй или даже третий договор.

Для снижения вероятности мошенничества существует технология 3D-secure. Для покупателя это выглядит как дополнительное подтверждение операции одноразовым кодом от банка, почти всегда посредством SMS. Код высылает банк, выдавший карту (эмитент). Для магазина преимущество двухэтапности в том, что в случае оспаривания операции держателем карты (chargeback) все риски и ответственность на эмитенте, а не на магазине, как в случае неиспользования 3DS.

Существует несколько вариантов настройки 3DS для магазина:

- Full-3DS — двойное подтверждение для всех карт. Если карта не участвует в программе 3DS, платеж будет отклонен. Применяется для высокорисковых категорий деятельности или крупных платежей от анонимных для вашего сайта пользователей.

- 3DS — обычно 3DS запрашивается эквайером, но по решению эмитента проверка может не проводиться. Традиционный вариант настройки.

- Non-3DS — отключение 3DS требует дополнительных проверок магазина со стороны банка и используется для повышения конверсии (исключение шага из процесса оплаты) для доверенных операций. Например, для регулярных покупок с зарегистрированного аккаунта или для платежей на минимальные суммы.

Кроме того, все данные, передаваемые в банк-эквайер, должны быть защищены по стандарту PCI DSS (Payment Card Industry Data Security Standard), который включает в себя огромный комплекс требований к участникам платежных процессов и регулярные аудиты. Убедитесь что ваш эквайринговый партнер сертифицирован не ниже Level 2. Такой знак качества гарантирует вам зашифрованное хранение данных карт и их передачу.

Отметим, что даже при столь внушительном комплексе защиты мошенники могут использовать украденные данные карт. Во избежание этого платежные системы используют отдельные сервисы фрод-мониторинга. Проверяются истории операций с этой карты, velocity (невозможно сделать покупку из Дубаи, а через полчаса из Москвы), не было ли замечено устройство в махинациях с картами и другие параметры. Существуют внешние вендоры, куда для каждой транзакции отправляется неперсонализированная, обобщенная информация об операции и система разрешает или отклоняет платеж.

Крупные же платежные сервисы реализуют их самостоятельно для более тонкой настройки правил анти-фрода. При выборе эквайрингового партнера вы можете поинтересоваться какой именно антифрод-сервис используется и возможна ли кастомизация правил для вашего магазина.

Как показывают исследования конверсии в e-commerce, платежная форма оказывает наибольшее влияние на успешность покупки: от 10 до 30% корзин «бросаются» именно на этом шаге. Поэтому эквайринговые партнеры стараются максимально оптимизировать страницу ввода карточных данных.

Например, если вы настроили переадресацию на страницу партнера, пользователь может уйти, не дождавшись редиректа, или же не увидеть логотипа вашего сайта после переадресации и посчитать это подозрительным. Для исправления существует i-frame — внедрение платежной формы (страницы эквайера) на ваш сайт. Также можно реализовать форму во всплывающем окне. Таким образом исключается шаг из процесса оплаты и повышается конверсия.

Для более тесной интеграции платежной формы используются брендирование в точности под ваш сайт, цветовые схемы, разные варианты самой платежной страницы.

Однако, количество полей на платежной форме и правила их заполнения гораздо важнее цветовой схемы. Для большей вероятности покупки нужно сократить форму до минимума, запрашивать только необходимые данные: номер карты и CVC(CVV). И то, от номера карты тоже можно отказаться: вам помогут услуги привязки карты и безакцептные платежи (рекурренты).

ФИО держателя карты помогает в борьбе со фродом, но некоторые банки уже не считают его обязательным полем.

Обязательно уточните у потенциального эквайрингового партнера, какие варианты кастомизации набора полей платежной формы вам будут доступны после подключения.

Кроме базовых элементов вроде безопасности и поддержки 24/7/365, каждый эквайер предлагает разнообразные дополнения для повышения простоты оплаты и облегчения жизни владельца магазина. Эти дополнения и делают эквайринг идеальным.

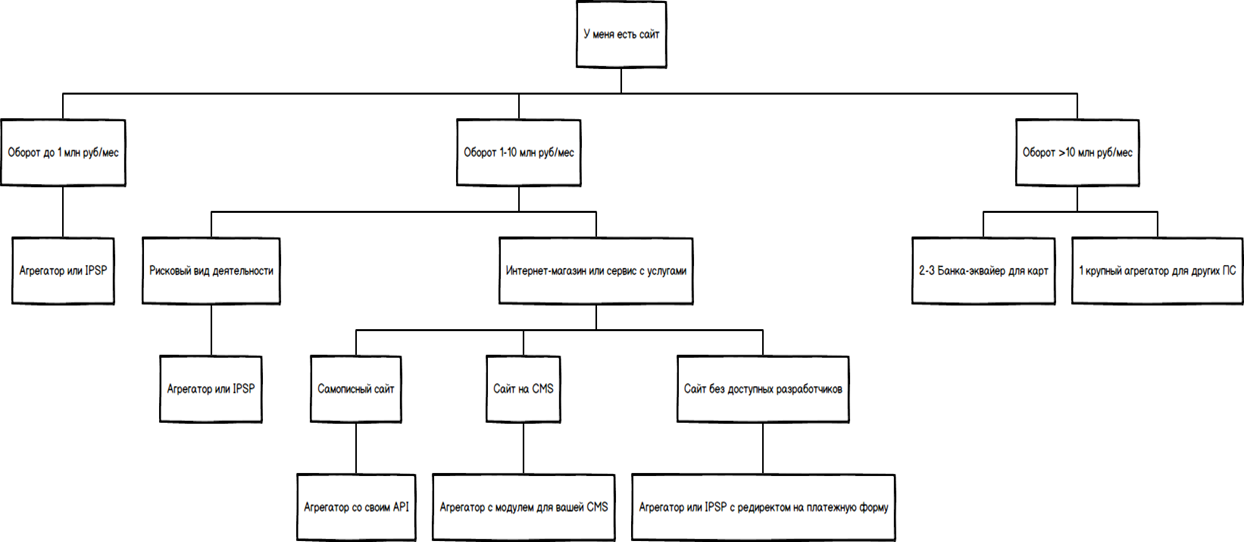

Итак, мы знаем возможности и особенности различных эквайринговых партнеров, самое время приступить к выбору. Ниже вы найдете алгоритм, который облегчит владельцу сайта выбор лучшего эквайринга в зависимости от особенностей бизнеса.

Для облегчения выбора взгляните на список дополнительных вопросов, которые имеет смысл задать сотруднику отдела продаж потенциального эквайера:

- Специально для банка-эквайера:

- Обязательно ли открывать счет в вашем банке?

- Есть ли личный кабинет?

- Минимальный оборот для подключения?

- Скидки на полный пакет: торговый эквайринг + онлайн?

- Специально для агрегатора:

- Каковы функции личного кабинета?

- С какого года компания на рынке?

- Ключевые клиенты?

- Наличие лицензии НКО?

- Какова схема взимания комиссии? Фиксированная с транзакции или %? Какова сетка тарифов в зависимости от оборота? Есть ли комиссия за возвраты?

- Есть ли плата за подключение?

- Нужен ли страховой депозит?

- Как долго длится техническая интеграция и какие есть возможности?

- Какие типы карт можно принимать? Какие страны?

- Минимальная сумма платежа, лимиты на одну операцию/сутки/месяц с одной карты? Можно ли их настраивать?

- Как долго перечисляются средства на мой р/с?

- Выделяется ли персональный менеджер для курирования всех этапов подключения?

Популярные банки-эквайеры: Альфа-Банк, ВТБ24, Райффайзенбанк, Промсвязьбанк, Газпромбанк, Сбербанк.

Популярные платежные агрегаторы: Яндекс.Касса, RBK-money, Paymaster, Z-payment, WalletOne, PayAnyWay, Rapida, OnPay, Assist, Robokassa, IntellectMoney, Pay2Pay, Platron.

Партнеры, специализирующиеся на карточных операциях (IPSP): PayOnline, PayU, Uniteller, ChronoPay, Assist.

Целью этого материала не было очередное сравнение платежных провайдеров. Сегодня мы постарались помочь владельцам интернет-магазинов самостоятельно выбрать эквайрингового партнера.

Интернет-эквайринг: что это: как подключить + сравнение тарифов лучших банков

В статье разберемся что такое интернет-эквайринг и какие тарифы по нему предлагают лучшие банки. Мы расскажем, как проходит оплата в режиме онлайн, как списывается комиссия и как подключить интернет-эквайринг.

Интернет-эквайринг обеспечивает возможность проведения операций в сети посредством использования пластиковых и виртуальных карт. Для этого в интернет-магазин или другой сайт, который будет принимать оплату, интегрируется программный интерфейс, выполняющий роль обычного платежного терминала.

Сторонами эквайринга выступают:

- Клиент — покупатель, приобретающий продукцию и услуги в дистанционном режиме.

- Банк-эмитент — учреждение, которое выпускает карты и является одним из гарантов безопасности платежей, проводимых в интернете.

- Продавец — онлайн-магазин, сайт (например, сайт турагентства, доставки цветов и т. д.).

- Банк-эквайер — учреждение, обеспечивающее прием карт.

- Платежная система — электронное оборудование, выступающее в роли посредника между всеми участниками процесса. Это совокупность средств, используемых для обслуживания карт платежных систем Visa, MasterCard, МИР, формирования чеков, квитанций и т. д.

- Расчетный банк — структура, выполняющая обслуживание платежной системы, с помощью которой осуществляются транзакции между покупателем и продавцом.

- Процессинговый центр — сервис, обеспечивающий взаимодействие между участниками процесса.

Механизм интернет-эквайринга выглядит следующим образом:

- После оформления заказа на сайте система перенаправляет клиента на платежную форму, где он указывает необходимые реквизиты карты.

- Сайт перенаправляет информацию платежной системе.

- Платежная система с помощью реквизитов карты отправляет запрос банку-эквайеру.

- Финансовое учреждение перенаправляет запрос в международную платежную систему (МПС), к которой относится карта, например, к Visa.

- МПС переадресовывает данные в банк, который изготовил карту, для ее проверки.

- Банк отправляет ответ МПС о том, что проверка произведена успешно.

- МПС отправляет ответ банку-эквайеру, а тот передает сведения платежной системе.

- Платежная система отправляет эквайеру запрос о списании денег с карты на оплату заказа.

- Эквайер пересылает аналогичный запрос МПС, а она — в банк-эмитент на подтверждение транзакции.

- Эмитент смотрит на остаток денег на счете и, если их достаточно, осуществляет перевод.

- Информация о выполнении операции направляется платежной системе, которая оповещает сайт.

- Магазин информирует покупателя об окончании транзакции.

В чем разница между торговым и интернет-эквайрингом

Основная разница между видами оплаты в том, что для выполнения операций в рамках торгового эквайринга нужен POS-терминал, а оплата совершается при непосредственном использовании платежной карты. При интернет-эквайринге терминал не нужен, транзакция осуществляется через интернет, а для совершения оплаты используются только реквизиты карты.

Сравним тарифы банков по эквайрингу в таблице:

Как выбрать систему оплаты для интернет-магазина: интернет-эквайринг

С широким распространением использования банковских карт и электронных кошельков, для любого бизнеса, в том числе интернет-магазинов, очень важно, чтобы на вашем сайте была возможность оплаты товаров и услуг. Чтобы принимать платежи с банковских карт онлайн, существует несколько способов настройки систем оплаты: подключение интернет-магазина к платежному агрегатору, либо подключение интернет-эквайринга напрямую от банка.

Платежные агрегаторы позволяют принимать к оплате помимо банковских карт еще много других способов оплаты, а интернет-эквайринг позволяет платить меньшую комиссию: комиссия Яндекс.Кассы по оплате с карты составляет 3,5%, в то время как комиссия Сбербанка 2% за транзакцию.

В этой статье мы разберем что такое интернет-эквайринг, как он работает, как подключиться к интернет-эквайрингу, а также сравним популярные предложения интернет-эквайринга для интернет-магазина на 1С-Битрикс.

Что такое интернет-эквайринг и зачем он нужен интернет-магазину

Любому предпринимателю важно настроить в своем интернет-магазине возможность оплаты на сайте, поскольку сегодня оплата с карты является одним из самых распространенных способов оплаты. Интернет-эквайринг позволяет принимать к оплате наиболее распространенные карты VISA и MasterCard, а также карты МИР, UnionPay и JCB. Основным отличием интернет-эквайринга является отсутствие физического терминала, который заменяется специальным web-интерфейсом, встраиваемым в ваш интернет-магазин. Интернет-эквайринг предоставляется банком-эквайером, позволяя проводить расчеты с помощью банковских карт между покупателем и продавцом.

Как работает интернет-эквайринг:

Покупатель заказывает товары или услуги в интернет-магазине, используя банковскую карту в качестве платежного средства

Запрос авторизации отправляется с веб-сайта в банк-эквайринг

Банк-эквайринг направляет запрос в платежную систему для авторизации

Платежная система отправляет запрос в банк-эмитент, который выпустил карту

Происходит процесс проверки карты с помощью 3D-Secure технологии

Банк-эмитент разрешает транзакцию и отправляет отчет через платежную систему

Платежная система отправляет отчет в банк-эквайринг

Банк-эквайринг отправляет отчет в интернет-магазин и проводит списание средств с карты клиента

Предприниматель выполняет заказ

Чтобы подключить интернет-эквайринг на свой сайт или интернет-магазин, необходимо обратиться к услугам популярных банков: Сбербанк, Альфа Банк, Тинькофф, ПромсвязьБанк или же к платежным агрегаторам, которые также предоставляют возможность принимать оплату по банковским картам.

Выбираем поставщика услуг: платежный агрегатор или интернет-эквайринг от банка

Регистрируемся на сайте поставщика услуг, заполняем форму с указанием того, что мы планируем принимать платежи на сайте или интернет-магазине с указанием URL-адреса

Заявка на подключение направляется в банк или платежному агрегатору, где после обрабатывается

Поставщик интернет-эквайринга связывается с владельцем сайта или интернет-магазина, после чего направляет договор на оказание услуг

Владелец интернет-магазина заполняет и подписывает договор, предварительно ознакомившись с его условиями

Начинаем принимать к оплате платежи с помощью банковских карт

Оплата банковскими картами может повлечь за собой риск потерять конфиденциальные данные, особенно с распространением кибер-преступлений. Чтобы осуществлять безопасные транзакции на вашем сайте или интернет-магазине, рекомендуется использовать SSL-сертификат, а покупателям – карты с технологией 3D-Secure и аналоги. 3D-Secure – разработанный VISA xml-протокол, который обеспечивает двухфакторную авторизацию владельца карты, а также одновременного взаимодействия 3-х доменов (домен банка-эмитента, домен банка-эквайера, домен взаимодействия). Кроме 3D-Secure, существует также технология, разработанная MasterCard – MasterCard SecureCode, что, фактически, является одним и тем же.

Как работает 3D-Secure:

Владелец карты вводит данные своей карты (16-значный номер карты, имя и фамилия владельца карты, срок действия и CVC)

Банк-эмитент отправляет запрос в платежную систему, чтобы узнать, использует ли карта технологию 3D-Secure

Платежная система отправляет сообщение о регистрации карты

Владелец карты перенаправляется на страницу «3D Secure», обслуживаемую банком-эмитентом

Владелец карты аутентифицирует себя в банке-эмитенте на странице 3D Secure, вводя одноразовый смс-пароль

Результат аутентификации возвращается в платежную систему

Платежная система отправляет информацию о карте и результат аутентификации 3D-Secure в банк-эквайринг

Банк-эквайринг проводит транзакцию (взаимодействуя одновременно с банком-эмитентом и платежной системой)

Ответ (успешная оплата или ошибка) передается обратно владельцу карты

Сбербанк – тот банк, который владельцы интернет-магазинов будут рассматривать в первую очередь, потому что карта Сбербанка есть у многих граждан РФ. С точки зрения удобства и качества, интернет-эквайринг от Сбербанка – такая золотая середина, если вы хотите предоставить клиентам вашего интернет-магазина возможность расплачиваться банковской картой.

Комиссия: от 2% при обороте до 1 млн. рублей

Работает со всеми популярными картами: MasterCard, VISA, Мир, UnionPay

Интеграция со всеми (ну, или почти всеми) популярными CMS и SAAS-сервисами

Прием платежей через соц.сети

Поддержка Apple Pay, Samsung Pay, Android Pay

На что обратить внимание:

Комиссия снижается в зависимости от количества доходов интернет-магазина

Нужно подготовить большое количество документов для подключения интернет-эквайринга

Альфа Банк на сегодня является единственным независимым коммерческим банком на территории РФ. Все благодаря прогрессивной политике и высокому качеству клиентского сервиса. С точки зрения продуктов для бизнеса и интернет-эквайринга в частности, Альфа Банку также есть что предложить: для подключения доступен простой эквайринг с фиксированной комиссией и без необходимости дорабатывать сайт, а также более продвинутый интернет-эквайринг со всеми плюшками и фишками.

Комиссия: при использовании простого эквайринга (2,75%), при использовании интернет-эквайринга каждый случай обсуждается индивидуально

Работает со всеми популярными картами: MasterCard, VISA, Мир, UnionPay, JCB

Интеграция со всеми популярными CMS и SAAS-сервисами, а также, в случае простого интернет-эквайринга, без необходимости дорабатывать сайт

Поддержка Apple Pay, Android Pay, Samsung Pay

Поддержка платежей в социальных сетях и мессенджерах

Поддержка до 30 валют

На что обратить внимание:

На официальном сайте отсутствует информация о тарифах, каждый конкретный случай индивидуален

Для приема платежей по банковским картам необходим расчетный счет в Альфа Банке

Тинькофф предлагает конкурентный сервис с точки зрения интернет-эквайринга: поддержка всех популярных CMS, возможность замораживать средства на карте клиента для дальнейшего подтверждения транзакции, поддержка Apple Pay.

Комиссия: комиссия при оборотах до 1 млн. (2,79%)

Поддержка всех популярных карт: VISA, MasterCard, Мир, UnionPay, JCB

Возможность получить комиссию 0,85% (при работе с услугами ЖКХ или продаже авиабилетов)

Возможность выставить счет на оплату по ссылке на почту, в смс или мессенджер

Поддержка Apple Pay

На что обратить внимание:

Отсутствует поддержка Android Pay, Samsung Pay

Ограниченный набор CMS

Если ваш проект работает на самописной CMS, то интегрировать интернет-эквайринг не получиться

Один из популярных поставщиков интернет-эквайринга по версии tagline. К особенностям банка можно отнести наличие собственного процессингового центра, наличие готовых шаблонов оформления сервиса оплаты, а также интеграцию по API.

Комиссия: 2,7% за транзакцию

Поддержка всех популярных карт: VISA, MasterCard, Мир

Зачисление денежных средств за 1 день

Быстрый процесс подключения

Интеграция по API или использование готовых модулей

Готовые шаблоны оформления страницы оплаты

На что обратить внимание:

Отсутствует поддержка Apple Pay, Android Pay, Samsung Pay

Чтобы подключить интернет-эквайринг, необходимо чтобы сайт соответствовал условиям банка

Еще одним поставщиком интернет-эквайринга, который будут рассматривать для подключения, является Промсвязьбанк. К основным преимуществам интернет-эквайринга от Промсвязьбанка можно отнести низкую комиссию за транзакцию (всего 1%), однако это было до санации банка.

Комиссия: от 1% за транзакцию

Поддержка всех популярных карт: VISA, MasterCard, Мир

Низкая комиссия за транзакцию (от 1%)

Зачисление денежных средств на следующий рабочий день

На что обратить внимание:

Отсутствует поддержка Apple Pay, Android Pay, Samsung Pay

Ограниченный список поддерживаемых CMS

На официальном сайте отсутствует информация о тарифах

Если ваш проект работает на самописной CMS, то интегрировать интернет-эквайринг не получиться

Подключение интернет-эквайринга для интернет-магазина на 1С-Битрикс позволяет значительно экономить на комиссии за транзакцию. Да, платежные агрегаторы предоставляют гораздо больше возможностей для оплаты, однако большая часть платежей, так или иначе, будет проведена с помощью банковских карт. Поэтому зачем платить больше?

Надеемся, что материал окажется для вас полезным. Успехов вам и вашему бизнесу.

Для настройки платежных систем на вашем сайте вы можете воспользоваться услугами по настройке способов оплаты.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.