Сегодня предлагаем вашему вниманию статью на тему: "инструкция по правильному ведению кассовой книги". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Инструкция и особенности заполнения кассовой книги

До недавнего времени абсолютно все юр. лица и индивидуальные предприниматели были обязаны четко следовать кассовой дисциплине, т.е. формировать кассовую книгу, составлять кассовые документы. С начала лета 2014 года индивидуальных предпринимателей освободили от ведения кассовой книги в соответствии с указанием Центрального Банка России.

Касса есть у всех юр. лиц и индивидуальных предпринимателей. Однако многие путают два понятия: контрольно-кассовый аппарат и касса.

Контрольно-кассовая машина (ККМ) — это аппарат, необходимый при приеме наличной оплаты, т.к. когда вы продаете что-то за наличные деньги, вы должны применять контрольно-кассовую машину. В некоторых случаях допускается выдача бланка строгой отчетности вместо кассового чека.

Касса — это совокупность всех наличных операций предпринимателя или организации. Т.е. по кассе отражаются и наличные доходы, и наличные расходы. Выручку наличными, которую вы получаете, в том числе через контрольно-кассовый аппарат, или при выдаче бланка строгой отчетности, нужно отразить по кассе. Если даже у вас нет ККМ, и вы не совершаете наличных операций, кассу все равно следует вести. Заполнение кассовой книги никак не связано с расчетом налогов. Например, по упрощенной системе налогообложения расходы не влияют на расчет налога. Точно также при уплате единого налога на вмененный доход.

Особенности регистрации контрольно-кассовой машины в ООО.

По новому Указанию Центробанка от 11 марта 2014 года под номером 3211-У индивидуальные предприниматели могут не вести кассовые книги наравне с организациями. Индивидуальные предприниматели и малые предприятия должны только формировать расчетные и платежные ведомости, если они выплачивают заработную плату и другие вознаграждения наличными деньгами физическим лицам. А юридич. лица как и раньше должны вести и составлять кассовую документацию при работе с наличными деньгами.

Кассовая книга имеет стандартный вид, что упрощает ее заполнение. Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

- На титульном листе книги должны располагаться полные реквизиты юридического лицa или индивидуального предпринимателя, а также промежуток времени, в течение которого она будет вестись.

- Одну книгу можно использовать на протяжении лишь одного календарного года. Не допускается использование одной книги на протяжении нескольких лет.

- В книге все страницы должны быть пронумерованы и прошиты, а в конце обязательно указание количества страниц.

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений.

Как долго регистрировать ИП в налоговой?

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Как же прошить кассовую книгу? Для этого необходимо:

• определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

• пронумеровать все листы;

• при помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

• на книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Сшивание книги не составляет большого труда.

Как уже отмечалось ранее, с введением нового указа в начале лета 2014 года, индивидуальные предприниматели освобождаются от ведения кассовой книги. Однако любой желающий индивидуальный предприниматель может продолжать вести учет с помощью кассовой книги. Как и раньше третий столбик «номер корреспондирующего счета» по-прежнему заполняется только организациями.

Юридические лица обязаны указывать лимит остатка наличных средств, а индивидуальные предприниматели и малые предприятия с июня 2014 года освобождены от данной обязанности. Напомним, что малыми считаются предприятия с численностью сотрудников до 100 и выручкой не более 400 миллионов в год. Однако организациям позволено на время выплат заработных плат накопление сумм в кассе сверх обозначенного лимита. На ликвидацию суммы, которая превышает установленный лимит, организациям выделяется максимум пять дней.

Как отмечалось ранее, многие путают понятия «касса» и «контрольно-кассовый аппарат». Касса есть абсолютно у всех участников торговли. Однако с начала лета 2014 индивидуальные предприниматели освобождены Центробанком от ведения книги наравне с организациями.

Некоторые нововведения Центрального банка России коснулись и упрощения ведения кассовых документов для юридических лиц. Отмена ведения отдельных документов для индивидуальных предпринимателей отнюдь не означает, что они не имеют право их вести. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и осуществить регистрацию кассовой книги в налоговой на их основе.

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

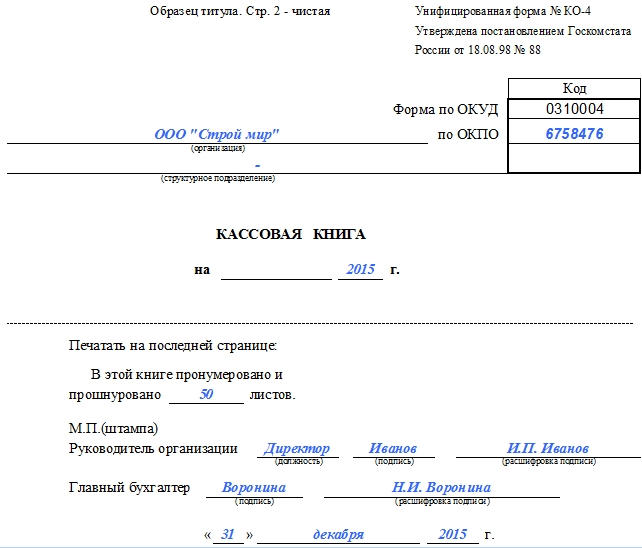

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Один из обязательных документов для любого предприятия, оперирующего денежными средствами, – кассовая книга. При этом не имеет значения, государственное это предприятие или частное, какую систему налогообложения выбрал владелец. Книга должна быть правильно составлена, систематически заполняться, не содержать помарок. За ведение данной документации отвечает кассир, бухгалтер предприятия или владелец.

Положение от 12.10.2011 года, утвержденное Центробанком, устанавливает порядок работы с кассовой книгой. Согласно ему, любой субъект хозяйствования при непосредственной работе с наличными обязан вести данную отчетную документацию. Если ранее индивидуальные предприниматели (ИП) могли не вести данный вид документации, то выход данного постановления обязал их к ведению кассовых книг вне зависимости от системы налогообложения.

Оформляется документ по форме КО-4, утвержденной Госкомстатом 18 августа 1998 года, постановление №88.

Заводят книгу в начале года и заполняют до начала следующего календарного года. Затем книга сдается в архив предприятия, где хранится 5 лет. На протяжении этого времени налоговая служба может проверить ее, дать замечания по ведению документации и даже выписать штраф.

На предприятии может быть только одна действующая кассовая книга. Неправильное ведение документа, допущение ошибок и неправильных их исправлений или же и вовсе его отсутствие при проверке может привести к штрафам.

На титульном листе отображается название организации или предприятия, Ф.И.О. предпринимателя и год, за который ведутся записи в книге. Например: «Иванов Сергей Александрович, 2016 год».

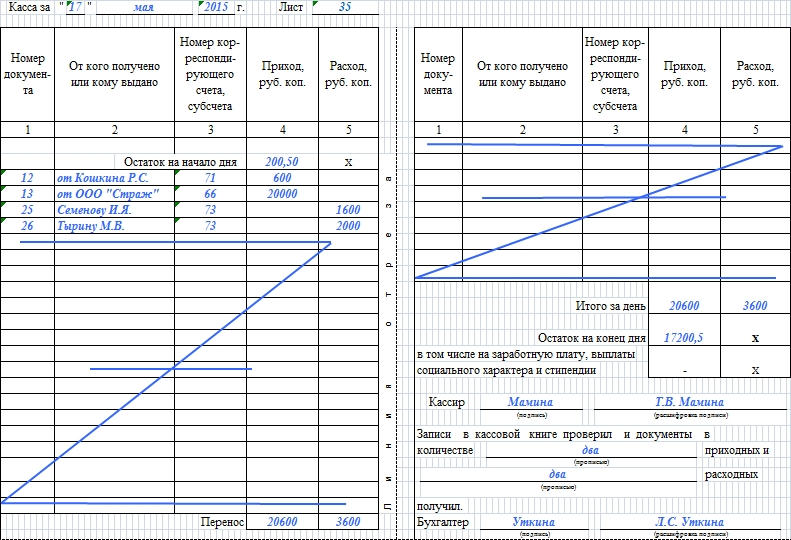

Рассмотрим основные графы и поля для заполнения с примерами записи в каждом из них.

- Касса за. Содержит дату, когда были проведены те или иные денежные операции. К примеру, 12.05.2016.

- Лист. Показывает номер страницы. Нумерация выставляется при создании книги. Например, 21.

- Номер документа. Номер счета ПКО или РКО. К примеру, ПКО № 24.

- От кого получено или комувыдано. Указываются данные физического или юридического лица, которое вносит или получает средства, вид операции. Например: «Иванову И.И.», «От Заики А.К.», «от «ООО «Стройдвор»».

- Номер корреспондирующего счета, субсчета. Содержит номер по классификатору «Касса». Указывает на способ расхода или получения средств. К примеру, 65. Данная графа не подлежит заполнению для индивидуальных предпринимателей.

- Приход. Полученные наличные по ПКО. К примеру, 546 руб. 40 коп.

- Расход. Сумма, выданная клиенту по РКО. Например, 67 руб. 67 коп.

- Итого за день. Содержит итог подсчета общих сумм выплат и поступлений. К примеру: 12786 руб. 24 коп.

- Остаток денежных средств на конец дня. Содержит расчет остатка денег в кассе. К примеру: 4567 руб. 34 коп. Данные для этой графы высчитываются по следующей формуле: Начальная сумма + приход – расход.

При выдаче денежных средств из кассы в виде различных пособий и платы труда в кассовой книге они указываются отдельной суммой. В конце каждой страницы указывается количество ордеров (приходных, расходных).

Заполняется документ чернилами или шариковой ручкой. При этом для облегчения работы кассир может использовать копировальную бумагу при заполнении отчета кассира.

Главный элемент документа – вкладной лист и отчет кассира. Они абсолютно идентичны, но при этом вкладной лист всегда в книге, отчет кассира же аккуратно вырывается из нее и прилагается к ордерам, полученным и выданным на протяжении дня. Лист и отчет за одну дату имеют одинаковую нумерацию страниц.

Заполняя книгу от руки, данные вносятся на лист книги и в отчет.

Работая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

При наличии ошибок кассир также обязан составить служебную записку на имя руководителя предприятия или бухгалтера, в котором будет указано наличие ошибки.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Проверяет данный вид документации налоговая инспекция и при выявлении нарушений выписывает штраф. При этом ошибки и несоответствия, обнаруженные более чем через 2 месяца после их совершения, не могут быть подвергнуты штрафу.

За нарушение предусмотрены штрафы в следующих размерах:

- для ИП в размере 4 000 – 5 000 рублей;

- для юридических лиц – 40 000 – 50 000 рублей.

Данные суммы закреплены статьей 15.1 КоАП РФ.

Перед началом ведения кассовой книги необходимо просчитать количество необходимых листов и распечатать их.

Не рекомендуется распечатывать страницы «впритык». Лучше всего распечатать несколько дополнительных страниц на тот случай, если при заполнении книги будут допущены ошибки и понадобится вносить исправления на новых листах.

Затем все страницы нумеруются. При этом используется сквозная нумерация страниц. Книга прошнуровывается или сшивается с помощью толстых ниток, затем заверяется подписями директора и главного бухгалтера. Важно, чтобы листы невозможно было изъять из книги. Для этого книга опечатывается с помощью сургучной или мастичной печати.

На последнем листе указывается фактическое количество листов. При этом цифры должны быть расшифрованы, то есть, написаны прописью. Данный лист также подлежит подписи бухгалтера и директора предприятия.

Есть варианты, когда книга сшивается при помощи ниток, при этом их кончики опечатываются при помощи бумаги. Кроме того, листы могут склеиваться. В любом случае, они должны быть скреплены таким образом, чтобы их нельзя было не только изъять, но и вставить новые.

При оформлении кассовой книги не используются скрепки или другие виды переплета, которые не могут гарантировать целостность книги.

Вести книгу можно не только в рукописном формате, но и в электронном варианте. При этом может быть как частичное ведение электронной книги (с распечатыванием страниц), так и полностью компьютеризованное.

При ведении в электронном варианте к началу следующего рабочего дня должны составляться машиннограмы «Вкладной лист» и «Отчет кассира», имеющие одинаковое содержание. В них должны быть отражены все необходимые реквизиты и суммы денежных поступлений.

При получении машинограммы кассир проверяет их правильность и заверяет их подписью. Вкладные листы хранятся у кассира до конца года, а отчет передается в бухгалтерию. Нумеруются листы, как и в обычной книге – в порядке возрастания. Последний лист месяца содержит отметку о количестве листов, заполненных в этом месяце.

Ведется такая электронная кассовая книга с помощью специальной программы, посредством которой листы распечатываются и затем сшиваются. Титульный лист подготавливается и прикрепляется к вкладным листам в конце года.

Электронное оформление документации допускает оформление книги не только за год, но и поквартально.

Также кассовую книгу можно вести полностью в электронном варианте с помощью программ «1С», «Налогоплательщик Юл» и других. Удобно это делать большим предприятиям, которые имеют лицензионные версии данных программ и специалистов (кассир, бухгалтер, директор), владеющих электронной подписью.

При ведении кассовой книги в таком форме необходимо помнить, что она должна быть защищена:

- от доступа третьих лиц. Для этого необходимо применять пароль доступа к ней или же и вовсе электронную подпись;

- от потерь и искажений. Подразумевает создание резервных копий или хранение их на сервере, запись на диски и другие надежные носители информации.

Заверяется такая книга с помощью электронной подписи, получить которую можно на основании положения закона от 06.04.11 №63-ФЗ.

После приложения электронной подписи к документу в нем не допускаются исправления.

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.

Порядок ведения и заполнения кассовой книги – образец

Кассовая книга — документ, который в силу требований законодательства должны составлять юрлица, организующие оборот наличных денежных средств. Как правильно вести и заполнять кассовую книгу?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 в кассовый порядок внесены изменения. Подробнее о них читайте:

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2017 году».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

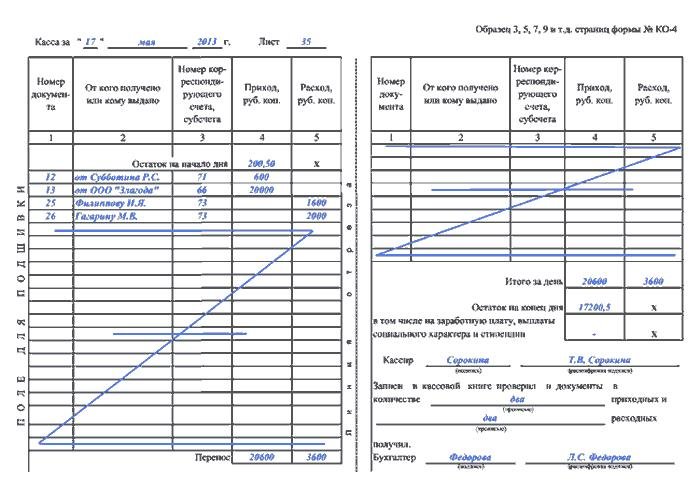

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Заполнение кассовой книги вручную (образец алгоритма работы с документом)

Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги — документ предполагает деление на 2 части — основную и отрывную.

Кассир, приступая к смене, должен подложить отрывную часть кассовой книги под основную, а между ними расположить копировальную бумагу. После нужно зафиксировать остаток наличных средств по состоянию на начало дня. В ходе смены следует фиксировать в кассовой книге данные о ПКО и РКО — по тем графам, что рассмотрены нами выше.

В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру.

О санкциях за нарушение правил ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

- распечатать все страницы кассовой книги;

- подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю компании.

Фирмы вправе заполнять и вести кассовую книгу без распечатки на принтере (п. 4.7 Указаний), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие:

- защиту от несанкционированного доступа;

- отсутствие ошибок при внесении данных в кассовую книгу;

- защиту от потерь информации.

Электронные образцы кассовых книг должны подписываться ЭЦП, соответствующей требованиям ФЗ № 63 от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же.

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.