Сегодня предлагаем вашему вниманию статью на тему: "енвд для ип таблица и примеры расчета". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Многие предприниматели, выбирая подходящую систему налогообложения, останавливаются на ЕНВД, то есть налоге на вменяемый доход. Он уместен лишь для определенных видов деятельности, да и не во всех регионах и населенных пунктах действует. Но бизнесмены, которые уверены в неплохой доходности своего дела, предпочитают именно его.

Расчет в данном случае производится не по фактической выручке, а по ориентировочным, предполагаемым показателям, они и называются вмененными. Как правильно рассчитать суммы ЕНВД самостоятельно? Сейчас научим и приведем примеры расчета ЕНВД в 2019 году.

Каждый федеративный округ, либо муниципальный район вправе самостоятельно устанавливать, какие именно виды деятельности на их территории попадают под ЕНВД.

Общее правило: этот налог не применяется для крупных налогоплательщиков, а также для ИП, работающих в сфере здравоохранения и соцобеспечения.

Для остальных видов бизнеса расчет налога на вмененный доход будет несколько различаться. Кроме этого, законодательством предусмотрен и вариант расчета налога за неполный месяц. Мы рассмотрим и приведем примеры расчета ЕНВД в 2019 году по следующим направлениям деятельности:

- ремонт автотранспорта;

- розничная торговля;

- перевозки;

- сдача в аренду недвижимости;

- бытовые услуги;

- общепит;

- сдача в аренду земельных участков;

- реклама;

- вендинговые аппараты.

При расчете налога на вмененный доход следует учитывать, что налог оплачивается без копеек, полученная величина при значении менее 0,5 единицы отбрасывается, а 0,5 единицы и более округляются до целой единицы (Приказ ФНС РФ от 23.01.2012 № ММВ-7-3/13@).

Рассмотрим пример расчета ЕНВД для ИП в розничной торговле. Возьмем для примера некий абстрактный магазин, торгующий женской одеждой. Площадь отдела — 10 кв. м, а расположен он в большом торговом центре со стационарными площадями для розничной продажи. Подробнее рассмотрим, что стоит за аббревиатурами составляющих формулы.

БД — это показатель базовой доходности ЕНВД. Для объектов стационарной розничной торговли она составляет 1800 рублей за квадратный метр.

ФП — физический показатель. Для нашей ситуации таким физическим исходным является площадь арендуемого предпринимателем помещения. Мы договорились, что наш небольшой бутик будет занимать 10 квадратных метров.

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2017 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2018 году произошло повышение К1 для ЕНВД до 1,868. А с 2019 года К1 вновь будет повышен и составит 1,915.

К2 — а это уже вариативный коэффициент, учитывающий и особенности деятельности, и конкретику региона. Для торговли в розницу в нашем городке Н. для торговых объектов площадью менее 30 кв. м. К2 = 1.

Коэффициенты К1 и К2 на 2019 год рассмотрены в этом материале.

Так неизвестные в правой половине уравнения стали известными. Остается представить формулу в числовом виде и произвести подсчет.

ЕНВД = 1800*10*1,915*1*15% = 5 171 руб.

Но не забудьте, что полученный ответ — это размер ЕНВД всего за 1 месяц. А для участников экономической деятельности, использующих данную систему налогообложения, предусмотрена поквартальная отчетность. Нам остается полученное число 5 171 умножить на 3. Окончательный итог: 15 513 руб.

Мы привыкаем к вещам, они становятся любимыми, с ними жаль расставаться. И потому идем в мастерские. В нашем случае, предположим, клиенты придут к вам как мастеру по ремонту обуви. Вы же — предприниматель, решивший работать без найма помощников. Как ЕНДВ рассчитать такому умельцу?

ФП. Для ателье по пошиву одежды, обувных мастерских и прочих небольших предприятий по оказанию бытовых услуг физическим показателем принято считать общее количество работников, занятых в этом деле. У нас не придется складывать кадровые единицы исполнителей и руководителя, ФП равен 1.

К1 — напоминаем, это постоянный коэффициент, на искомый период, 2019 год он составляет 1,915.

К2 — данный коэффициент ищем на сайте администрации населенного пункта, где осуществляется данный вид услуг. В нашем городе для деятельности по ремонту обуви он установлен в размере 0,8.

Теперь снова считаем по формуле ЕНВД = БД *ФП*К1*К2*15%.

Подставляя числовые данные, имеем результат по месяцу: 7500*1*1,915*0,8*15% = 1 724 руб.

Значит, за квартал ЕНВД получится: 1 724*3 = 5 172 руб.

В перечне видов деятельности, к которым применимо действие единого налога на вмененный доход, есть и такой особенный, как реклама. Не любая, а именно наружная.

Определимся с вводными данными. В этом случае важно, где мы размещаем рекламные объекты: на улице, на транспортных средствах, на торговых павильонах и т. д. Возьмем за отправные точки следующие данные: рекламу мы производим коммерческую, размещаем ее на транспорте, а именно, на двух автобусах. Идем дальше.

ФП. В нашей ситуации за физический показатель принято является количество транспортных объектов. У нас в распоряжении 2 штуки.

К1, как уже известно из вышеприведенных примеров, неизменен. В 2019 году этот коэффициент равен 1,915.

К2 — обратите внимание, что региональные и муниципальные власти дифференцируют разные виды рекламы на транспорте по их назначению и иным особенностям. Как правило, социальная реклама выделяется в особую категорию и имеет свой отдельный местный коэффициент. Но у нас, напомним, коммерческая реклама, а она в нашей местности оценивается в коэффициент 1.

Итак, производим калькуляцию: ЕНВД = 10 000*2*1,915*1*15% = 5 745 руб. за месяц, а за квартал, соответственно, 5 745*3 = 17235 рублей.

Вам скучно рекламировать других, вы решили сами что-то или кого-то перевозить? Рассмотрим вариант с местными грузоперевозками. Допустим, в вашем агентстве 3 автомобиля. «ГАЗель», «Форд», некая другая любимая вами марка — вот это как раз не имеет ни малейшего значения.

ФП, то бишь, физический показатель в этом примере — это число задействованных в перевозке автомобилей, то есть 3.

К1 снова и всегда = 1,915.

К2 для грузовых перевозок в нашем регионе равен 1.

Принимаемся за подсчеты. ЕНВД = 6000*3*1,915*1*15% = 5171 руб. в месяц. А за квартал за те же самые перевозки вам придется заплатить эту сумму: 5171*3 = 15 513 руб.

Автомобиль — это замечательно, особенно, работающий. Но он имеют неприятную привычку ломаться. Значит, услуги по ремонту авто очень востребованы в любом городе, поселке и селе страны. Договоримся об условных вводных, главным из которых будет число наемных работников: пусть их у вас двое.

ФП. Здесь в качестве физического показателя выступает количество людей, осуществляющих услугу. То есть 2 наемных работника плюс хозяин заведения, предприниматель. В итоге имеем ФП = 3.

К1 = 1,915, он по всем видам деятельности один.

К2. В нашем условном городке Н. для услуг по ремонту, техобслуживанию и мойке автотранспорта он составляет 1.

Расчет ЕНДВ по месяцу аналогичный: 12 000*3*1,915*1*15% = 10 341 руб. Значит, за квартал размер налога выльется в сумму: 10 341*3 = 31 023 руб.

Еще одна сфера деятельности, где используется схема отчетности с налогообложением ЕНДВ, это предприятия общепита. Вы обзавелись собственным кафе. Общая его площадь — 54 кв. м., но площадь зала, где обслуживают посетителей, составляет 38 кв. м.

Очень важно разграничивать эти данные. В любом объекте общепита, разумеется, есть подсобные и гигиенические помещения, кабинеты для персонала, кухня, наконец. Но все они остаются «за скобками», налогом облагается лишь площадь зала, где обслуживаются посетители.

ФП: в нашем случае физическим показателем становится вышеозначенная полезная площадь, получается, что ФП = 38.

К1 в 2019 году остается неизменным для всех, это 1,915.

К2 нужно выяснять для своего региона, для нашего рода деятельности. В нашем примере это 1.

Итак, ЕНВД для вашего кафе: 1000*38*1,915*1*15% = 10 916 руб.

Не забываем, что полученная сумма отражает размер налога за месяц. Считаем квартальный налог: 10 916*3 = 32 748 руб.

Сдача недвижимости в аренду — еще один вероятный источник дохода. Но одновременно и предмет для налогообложения. Обычно предприниматели для этого используют хостел или небольшую гостиницу. Квартиру проще сдать как частному лицу, тогда с вас вычтут лишь НДФЛ, налог на доходы физических лиц, а это 13% от полученных денег. В случае с ЕНВД налоговая сумма получатся гораздо больше, в этом несложно убедиться на конкретном примере.

Физический показатель (ФП) в этой ситуации — количество квадратных метров сдаваемого в аренду жилья, в вашей квартире, допустим, их 36.

К1 = 1,915, тут без вариантов.

К2 для вашего населенного пункта по аренде жилья = 1.

ЕНВД за месяц = 1000*36*1,915*1*15% = 10 341 руб., а сумма за квартал втрое больше: 31 023 руб.

Еще проще иметь собственный земельный участок, и сдавать в аренду его. Под детские аттракционы, например. Или для размещения летнего кафе, для проведения досуговых мероприятий и т. д. Площадь вашего участка пусть будет равна 20 кв. м.

Физический показатель (ФП) здесь — количество квадратных метров, что сдаете в аренду, у нас их 20.

К1, тут ничего не меняется, все те же 1,915.

Региональный К2 для аренды земельных участков равен 0,8.

ЕНВД = 1000*20*1,915*0,8*15% = 4 596 руб. за месяц, соответственно, за квартал: 4 596*3 = 13 788 руб.

При торговле через вендинговые аппараты, применять ЕНВД намного целесообразнее, чем другие системы налогообложения.

Представим, что организация заключила договор аренды в торговом центре с целью размещения одного торгового автомата по продаже кофе. На учет в качестве плательщика ЕНВД она встала 18.04.2019 в налоговой инспекции, по месту нахождения данного торгового центра.

Чуть позже, 20.04.2019 организация заключила договор аренды в другом офисном центре, находящемся на территории подведомственной той же налоговой инспекции, с целью установки двух автоматов – по продаже снеков и игрушек.

Местным органом власти для вида деятельности “розничная торговля” установлен К2 равный 1. К1 на 2019 год равен 1,915.

В данном примере организация должна за 2 квартал 2019 г. предоставить одну декларацию в налоговую инспекцию. Произведем расчет налога:

Считаем налоговую базу. Для начала определяем количество календарных дней:

с 18 апреля по 30 апреля – 13 календарных дней.

1 автомат х 13 дней: 30 день = 0,43

Эту цифру указываем в декларации раздела 2 в строке 050.

В строках 060 и 070 раздела 2 мы должны указать три автомата, независимо от того, что работать они начали не с 1-го, а с 20 числа. Чуть ниже мы объясним данную ситуацию.

Итак налоговая база составит:

4500 руб. х 1,915 х 1 х (0,43+3+3) = 54 411 руб.

Рассчитаем налог, исходя из налоговой ставки при ЕНВД – 15%:

54 411 х 15% = 8 162 рубля.

Теперь объясним, почему первый вендинговый аппарат мы принимали как 043, а два последующих как целую единицу для каждого.

Согласно ст.346.29 НК РФ абз.3 п.10, в случаях, если плательщик ЕНВД зарегистрировался в качестве плательщика вмененного налога не с начала квартала, расчет ведется из фактического количества календарных дней в первом и последнем налоговом периоде.

Письмо ФНС России от 24 июня 2013 года под номером ЕД-4-3/1141@ поясняет, что так как форма декларации ЕНВД не содержит строк для указания количества дней, величину физического показателя, указываемую в строках 050-070 раздела 2 “Расчет суммы единого налога на вмененный доход для отдельных видов деятельности”, необходимо корректировать. Чтобы это сделать, необходимо отнести количество календарных дней ведения соответствующего вида деятельности в месяце постановки на учет или снятия с учета к общему количеству календарных дней в данном месяце налогового периода. Что мы и сделали в вышеприведенном примере.

Далее, согласно п. 9 ст. 346.29 НК РФ и разъяснений в письме Минфина России от 17.01.2014 № 03-11-11/1348, в ситуации, когда к уже работающим вендинговым аппаратам добавляется еще один или несколько аппаратов (физический показатель), то добавленные аппараты включаются в расчет с того месяца, в котором они начали работать, независимо от даты начала работы.

Иногда предприниматели сомневаются, что выгоднее: ЕНДВ, патент или УСН? У каждого из этих систем налогообложения есть свои плюсы и минусы. Они детально рассмотрены в этой публикации.

Материал обновлен в соответствии с актуальным законодательством РФ 19.11.2018

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК – 74999385226. СПБ – 78124673429. Регионы – 78003502369 доб. 257

Бухгалтерское обслуживание от проверенных партнеров СКБ Контур. Для тех, кто хочет делегировать бухгалтерию профессионалам.

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога, которую они должны уплатить в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2018 году.

Все аспекты применения ЕНВД содержаться в статье 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупный плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных и лечебных учреждениях;

- компания — долевой участник другого субъекта деятельности с долей, превышающей 25%;

- организация, число работников которой превышает 100 человек;

- предприниматель, который сдал в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Уточняйте, какие виды деятельности попадают под вмененку в вашем регионе. Также нужно учитывать нормы, установленные в вашем регионе, так как вы можете изменять некоторые показатели самостоятельно.

Как рассчитать налог ЕНВД для ИП в 2018 году

Как рассчитать налог ЕНВД для ИП в 2018 году

Как рассчитать налог ЕНВД для ИП в 2018 году

Как рассчитать налог ЕНВД для ИП в 2018 годуСроки оплаты. Сумма налога, которую вы рассчитаете, должна быть заплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, деньги перечисляться в бюджет на ближайший рабочий день. Сроки уплаты в 2018 году:

- 1 квартал — до 25 апреля;

- 2 квартал — до 25 июля;

- 3 квартал — до 25 октября;

- 4 квартал — до 25 января 2019 года.

Реквизиты для оплаты. Уплатить налог вы можете только по реквизитам налоговой службы региона, где ведете свою деятельность. При этом вам обязательно нужно быть зарегистрированным как налогоплательщик вмененки. Но есть виды деятельности, на которые данные нормы не распространяются:

- развозная и разносная торговля;

- реклама в транспорте;

- пассажиро-и грузоперевозки.

ИП, занимающиеся этими видами деятельности, будут платить налог с того места, где расположен главный офис предприятия.

Ответственность при неуплате. Если налог не был вовремя заплачен, ИП привлекут к ответственности. Это может быть:

- взыскание недостачи по налогу;

- штраф 20% от суммы долга, если платеж не был произведен плательщиком неумышленно;

- штраф 40% от суммы долга, если неоплата налога была умышленной;

- за каждый день просрочки начисляется пеня.

Рассчитать сумму налога на ЕНВД можно самостоятельно. Для этого вам понадобится формула:

ЕНВД = БД * ФП * К1 * К2 * ставка налога, где

БД — базовая доходность, устанавливается Правительством и отличается по каждому виду деятельности;

ФП — физический показатель, в расчет берут количество рабочих, количество транспорта и тд.;

К1 — коэффициент, установлен на федеральном уровне и в 2018 равен 1,868;

К2 — коэффициент, устанавливается местными властями;

Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Если вы хотите рассчитать налог за квартал, умножьте полученное значение на 3.

Уменьшение единого налога на вмененный доход на страховые взносы

В статье 346.32 НК РФ сказано, что налог исчисленный за квартал можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить не больше, чем на 50%;

- за онлайн-кассу можно вычесть до 18 000 рублей;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Для разных видов предпринимательской деятельности расчеты будут разными, поэтому рассмотрим несколько примеров.

Пример 1. ИП сдает в аренду жилье площадью 210 м2 в Севастополе. Свою деятельность он осуществляет 3 месяца: апрель, май, июнь.

ЕНВД = 1000 (за 1 кв. метр) (БД)*1,868 (К1) * 0,4 (К2) * 210 (ФП) * 15% = 23 536,8 * 3 = 70 610,4 рублей — налог за 1 квартал.

В первом квартале ИП внес за себя часть страховых взносов — 8 000 рублей. Налог можно сократить на эту сумму:

70 610,4 — 8 000 = 62 610,4 рублей — налог к уплате.

Пример 2. Рассчитаем ЕНВД для ИП при розничной торговле. У предпринимателя есть магазин, в котором от продает женскую одежду. Площадь помещения — 15 м2. Оно расположено в ТЦ, где есть площади для розничной торговли.

ЕНВД = 1 800 (за 1 кв.метр) (БД) * 15 (ФП) * 1,868 (К1) * 1 (К2 — для помещения площадью меньше 30 м2) * 15% = 7 565,4 * 3 = 22 696,2 рублей — налог за квартал.

В первом квартале ИП заплатил взносы за себя 8 000 рублей и взносы за своего сотрудника — 12 000 рублей. Суммарно эти взносы составляют больше половины налога за квартал, значит мы можем уменьшить налог только в два раза:

22 696,2 * 50% = 11 348,1 рубля — налог к уплате.

Пример 3. ИП занимается перевозкой груза. У него есть 5 авто и свои услуги он предоставляет по региону.

ЕНВД = 5 000 (БД) * 5 (ФП) * 1,868 (К1) * 1 (К2) * 15% = 7 005 * 3 = 21 015 рублей — налог за квартал.

Сумма уплаченных в квартале взносов за себя и сотрудников также превышает половину исчисленного налога, значит мы можем уменьшить налог в два раза:

21 015 * 50% = 10 507,5 рублей — налог к уплате.

Пример 4. У индивидуального предпринимателя есть мастерская по изготовлению ключей.

ЕНВД = 6 000 (БД) * 1 (ФП) * 1,868 (К1) * 0,6 (К2) * 15%=1 008,72 * 3 = 3 026,16 рублей — налог за квартал.

ИП уплатил взносы за себя — 8 000 рублей, они превышают сумму налога, значит ему не придется платить налог в этом квартале.

Автор статьи: Александра Аверьянова

Уплачивайте налог по ЕНВД в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает налог, сократит его на сумму уплаченных страховых взносов, подготовит платежку и затем — отчет в налоговую. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет с Контур.Бухгалтерией. Первый месяц работы — бесплатно.

Единый налог на вмененный доход ― один из принятых в РФ режимов налогообложения. И хотя законодательно планируется отменить его действие уже с 2021 года, ЕНВД все так же продолжают использовать многие представители малого бизнеса ― организации и ИП. Определить сумму налога несложно, рассмотрим как рассчитать ЕНВД, формулу расчета налога и примеры расчета.

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2017 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Получите 267 видеоуроков по 1С бесплатно:

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Как рассчитать ЕНВД при различных видах деятельности

Режим налогообложения в виде ЕНВД применим не ко всем видам деятельности. Кроме того, возможность его использования должна быть закреплена на уровне субъектов РФ. Так, например, в г. Москва ЕНВД не применяется, его заменяет торговый сбор.

Использование вмененки возможно для следующих видов деятельности:

- Оказание бытовых услуг населению;

- Розничная торговля, в том числе разностная, выездная;

- Пассажирские и грузовые перевозки;

- Размещение рекламы;

- Сфера общественного питания;

- Ветеринарная помощь;

- Услуги автостоянки;

- Прочие работы согласно ст. 346.26 НК РФ.

Рассмотрим на примере как рассчитать ЕНВД для ИП, а также расчет ЕНВД по грузоперевозкам.

Пример 1. Предпринимательская деятельность по оказанию услуг по грузоперевозкам проводится в г. Санкт-Петербург. Коэффициент К2 по этому виду деятельности равен 1. Количество используемых автомобилей ― 6. Величина базовой доходности ― 6 000 руб. на 1 единицу транспорта. Принятая величина К1 ― 1,798. Как как рассчитать ЕНВД и узнать размер налога за квартал при условии, что работы велись все 3 месяца?

Сумма налога ЕНВД рассчитывается по формуле, приведенной выше:

- БД ― 6 000 руб., ФП ― 6 единиц транспорта, количество месяцев работы ― 3, К1 ― 1,798, К2 ― 1.

- Итог равен: (6 000*6*3*1,798*1)*15% = 29 128 руб. ― такую сумму необходимо перечислить по итогам работы квартала. Допускается уменьшение размера платежа на перечисленные за период расчета страховые взносы.

Если деятельность велась неполный квартал, то налог определяется с учетом лишь фактически отработанных дней пропорционально.

Пример 2. ИП встал на учет как плательщик ЕНВД 15 октября. Вид деятельности ― розничная стационарная торговля, площадь торгового зала свыше 5 квадратных метров. Величина БД ― 1 800 руб. за квадратный метр, ФП (площадь торгового зала)― 12 метров квадратных. К1 ― 1,798, К2 ― 1. Как рассчитать ЕНВД для ИП.

Размер итогового платежа рассчитывается следующим образом:

- За 2 полных месяца работы (ноябрь и декабрь) сумма платежа равна (1800*12*2*1,798*1)*15% = 11 651 руб.;

- Налог за октябрь (с 15 числа за 17 рабочих дней): ((1800*12*1*1,798*1)*15%)/31 *17 = 3 195 руб.;

- Итоговая сумма ЕНВД за 4 квартал составляет 11 651+3 195 = 14 846 руб.;

- Общую сумму налога уменьшают на величину перечисленных в 4 квартале страховых взносов в пределах установленных лимитов.

Как видно из примеров, расчет ЕНВД не представляет большой сложности. Достаточно знать значение требуемых показателей, общепринятых коэффициентов. Особенностью вмененки как режима является отсутствие зависимости величины начисленного налога к уплате от фактически заработанного дохода.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

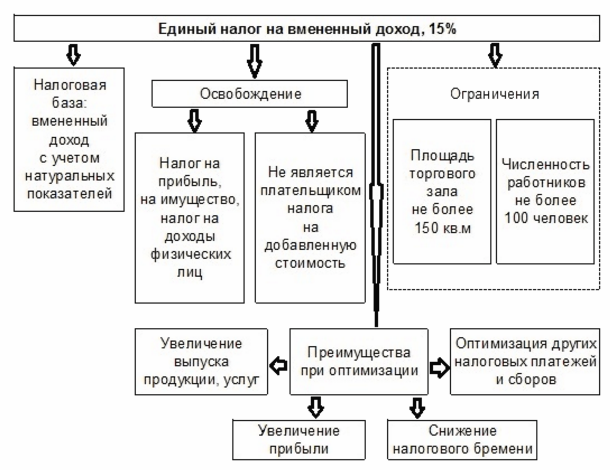

Вмененный налог – это особый режим налогообложения. Он позволяет индивидуальным предпринимателям или ООО избавиться от нескольких налогов, которые будут заменены одним платежом. Привязки к доходу здесь нет. При его исчислении берётся не существующая, а предполагаемая прибыль. Её определяет Федеральная Налоговая Служба. Сумма единого налога на вмененный доход будет сохраняться вне зависимости от состояния бизнеса – прибыльные и убыточные платят одинаковую ставку.

Такая система позволяет сэкономить деньги на налогах, которые можно вложить в бизнес. Также это помогает упростить процесс подачи отчётности. Ведь декларации о доходах подавать не нужно. Это значительно облегчает работу бухгалтерам. Рассчитывать, сколько компания будет выплачивать по вмененке довольно легко. Для этого есть формула расчета ЕНВД в 2019 году.

Чтобы компания смогла выплачивать такой налог, у неё должны быть:

- Подходящий для системы вид деятельности. Как пример, сдача в аренду заправок и мест на ней не подойдёт.

- Штат, в котором не больше сотни работников.

- Не превышающая 25% доля участия сторонних предприятий.

Также компания не должна участвовать в другой системе налогообложения – ЕСХН, а также не иметь патента. Если все эти условия выполнены, можно перейти на вмененку.

Посмотреть полный список, а также узнать больше информации о системе ЕНВД можно на сайте ФНС России в специальном разделе. Список меняется, поэтому его стоит время от времени проверять, если переход на вмененку только готовится. Сейчас список насчитывает около 20 пунктов, в числе которых самые популярные:

- Розничная торговля в нестационарных местах или небольших стационарных. Есть ограничения по площади.

- Общественное питание без больших залов.

- Оказание услуг по ремонту транспортных средств, мойки.

- Медицинские услуги для домашних питомцев.

- Бытовые услуги. Есть ограничения по количеству персонала.

- Размещение рекламы.

- Хостелы.

- Грузоперевозки и услуги по перевозке пассажиров. Транспортных средств для перевозки грузов должно быть не более 20.

Стоит отметить, что подать документы на переход в этот режим налогообложения можно только в течение 5 дней после открытия бизнеса. Для этого нужно просто заполнить специальную форму.

Среди преимуществ перехода ИП в этот режим налогообложения отмечаются:

- Низкая налоговая нагрузка для многих видов деятельности. Самыми популярными считаются розничная торговля, грузоперевозки, ремонт.

- Размер налога не привязывается к доходу.

- Возможность уменьшения налога за счёт установки онлайн-касс и вычета страховых взносов.

- Не нужно сдавать бухгалтерскую отчётность.

- Есть возможность снизить налоговую ставку до 0% при определенных видах деятельности и регистрации бизнеса впервые.

- Можно совмещать с другими режимами налогообложения.

- Есть возможность перейти в любое время налогового периода.

У этой системы множество плюсов, но есть и негативные стороны:

- Нет привязки к доходу. Это и преимущество, но может обернуться против плательщика ЕНВД при отсутствии прибыли или больших убытках.

- Действует не по всей стране. Больше это распространено в регионах. К примеру, в Москве система ЕНВД не работает, в отличие от Московской области.

- Отчётность сдаётся ежеквартально.

- Площади торговых залов и количество сотрудников, то есть значения для физического показателя при расчёте, строго ограничены.

Ранее было сказано, что выплачивая ЕНВД, можно не выплачивать другие налоги. Среди них:

- НДФЛ (необходимо для ИП).

- НДС (экспорт товара исключение из правила).

- Имущественный налог.

Но несмотря на это, ИП всё равно выплачивают:

- НДФЛ с заработной платы сотрудников.

- Страховые взносы.

Единый налог по вмененному доходу будет действовать до 2021 года. Он должен был быть отменен, однако этого не произошло, а условия были улучшены. Также есть ряд моментов, на которые важно учесть при переходе на ЕНВД:

- ИП со штатом или без могут сделать вычет страховых взносов. Если у ИП есть команда, то можно вычесть сумму, что была выплачена за них.

- Форма декларации с 2016 года стала другой, поэтому важно заполнить правильную.

- Коэффициент К1 претерпел изменения с 2016 года.

- ИП с ЕНВД может работать с ООО и физическими лицами и принимать оплату услуг в любом виде — физическом или электроном. Это обозначено в НК в статье 346.27. Ознакомиться можно по этой ссылке.

- Ежегодно приходили новости о том, что ЕНВД отменяет и каждый год его продлевали на год. Последним указом от 2016 года этот режим был продлён до 2021 года и есть шанс, что будет продлён и дальше.

Рассчитать размер налога легко с помощью специальных калькуляторов, которые доступны онлайн бесплатно. К примеру, здесь, здесь или здесь. Однако, знать формулу расчёта налога всё же стоит, чтобы была возможность перепроверить данные или воспользоваться ей, когда других вариантов больше нет.

ЕНВД выплачивается поквартально. За один квартал сумму налога на вмененный доход легко определить, применив формулу:

Налог = Налоговая база х Ставка по налогу.

Ставка находится в размере в 15%. Поэтому при расчётах нужно будет умножать значение налоговой базы на 0,15. Муниципальные власти могут снизить её до 7%, но пока этим правом ни один регион не пользовался.

Вычисление налоговой базы тоже происходит по особой формуле:

База = Базовая доходность х К1 х К2 х Физический показатель х 3. В ней:

- Базовая доходность не вычисляется. Найти значения для каждого вида деятельности можно в этой таблице. Они не зависят от региона размещения бизнеса.

- К1 – это коэффициент, который тоже не нуждается в расчете. В 2019 году согласно НК (со статьёй можно ознакомиться по ссылке) имеет значение 2,063. Устанавливается Минэкономразвития.

- К2 – корректирующий коэффициент, который определяют муниципальные власти. Он изменяется в зависимости от округа. Узнать его на 2019 год можно на сайте ФНС России, перейдя по ссылке и выбрав вверху необходимый регион. В списке нормативных документов будут ссылки на разные районы, в каждой вкладке – соответствующая документация, которую можно бесплатно скачать и узнать К2. Он не будет больше 1.

- Физический показатель потребует простейших расчетов. Он зависит от вида деятельности. Это может быть количество людей в штате, техники, транспорта, квадратных метров. Что нужно посчитать, чтобы указать в этом пункте, рассказано в использованной ранее таблице (столбец 2).

- 3 – число месяцев в квартале.

Ради справедливости и понимания работы формулы, для примеров расчета стоит взять не стандартные значения. Так, в образцах будут рассмотрены расчёты для ветеринара из Благовещенска и владельца хостела из Екатеринбурга.

Подставляем значения в формулу для первого случая:

- Базовая доходность для ИП ветеринаров согласно таблице — 7500 р. Если где-то в расчётах нужно указать не целые суммы, то они округляются по правилам математики.

- К1 в 2019 году — 2,063. Его не нужно округлять.

- К2 согласно Приложению 2 во вкладке про город Благовещенск на сайте ИФНС — 1. Проверить это можно скачав этот документ. Округлять это значение не нужно, если оно не целое.

- Физический показатель для ИП ветеринаров — количество работников. У него есть двое помощников. Итого — 3 человека. Иногда числа в этом показателе не целые, тогда их нужно округлять. Расчёт налога ЕНВД в 2019 году для ИП без работников будет иметь 1 в этом пункте.

- Число месяцев в квартале неизменно.

Зная все показатели вычисляется сумма налога:

7500 х 2,063 х 1 х 3 х 3 х 15% (0,15) = 20887.88 рублей.

То есть ИП ветеринар из Благовещенска с двумя работниками в своей фирме выплатит за квартал 18913 рублей.

Далее расчёт для владельца хостела из Екатеринбурга:

- Базовая доходность — 1000.

- К1- 2,063.

- К2 для центральной зоны города — 0.8. Проверить информацию легко в этом документе.

- Физический показатель в этот раз не персонал, а количество квадратных метров. Здесь будем считать, что квадратных метров 289.

- Число месяцев в квартале неизменно.

Он должен будет выплатить за один квартальный период:

1000 х 2,063 х 0,8 х 289 х 3 х 0.15 = 214634,52 рубля. То есть владелец хостела в центре Екатеринбурга должен будет выплачивать 214634 рублей.

Налоговый период при выплате ЕНВД – это квартал. В год этот налог нужно выплачивать 4 раза:

- До 25.04.

- До 25.07.

- До 25.10.

- До 25.01. следующего года.

С выходных дата переходит на первый рабочий день. Крайний срок выплаты будет через месяц после указанного. Таким образом, сдавать форму разрешено до 25 мая, августа, ноября и февраля. Но всё же этим правилом лучше не пользоваться и подавать документацию вовремя.

Всегда можно найти законные возможности платить меньше налогов, и ЕНВД не стало исключением. Понизив одно из значений, входящих в расчёт, снижается и общее число.Коэффициентыникак не зависят от плательщика, разве что от места его пребывания. Поэтому с ними ничего сделать не получится. С остальными величинами можно что-то придумать. К примеру:

- Снижение количества работников повлечёт уменьшение налога. Часть персонала допускается переоформить на иную деятельность, без радикального способа – увольнения.

- Если в ФП выступает площадь торгового места, то налогом обкладывается именно та, где принимаются клиенты. Часть можно занять подсобками.

- Если индивидуальный предприниматель сможет совместить вместе ЕНВД и УСН, то сумма налога ощутимо уменьшится.

- Если предприятие какое-то время не работало, об этом сообщается в инспекцию.

Вести бухгалтерию и формировать отчётность ИП не обязательно, однако документацию следует держать в порядке. Находясь на вмененке нужно иметь ряд документов, который могут запросить, чтобы подтвердить выполнение всех условий для режима ЕНВД. Среди них:

- Налоговые декларации.

- Отчетности за наемных работников.

- Данные о физических показателях.

- Кассовые данные.

- Дополнительные необходимые документы.

ИП, которые рассчитываются с клиентами как наличными, так и безналичными платежами, с 2018 года обязаны работать с онлайн-кассами.

Сообщить об этом нужно в течение 5 дней после закрытия бизнеса. Для этого нужно отправить в налоговую, в которой оформлялось ЕНВД форму ЕНВД-4.

Переоформиться на другой режим в течение расчетного налогового периода нельзя, нужно дождаться конца года. Если ИП перестало удовлетворять условиям ЕНВД, то это правило на него не распространяется.

Штраф за отсутствие выплаты по налогу составит 20% от той суммы, которая должна была быть выплачена. Если налоговики в суде докажут, что это произошло умышленно, то штраф растёт до 40%. Если вменяемый налог был выплачен, но срок нарушен, то будут начислены пени. Пени вычисляются с помощью онлайн калькулятора по этой ссылке. Также это легко сделать вручную, посчитав пени по формуле:

Пени = Сумма налога * Ставка пени * Дни просрочки, где:

- Первым днём просрочки является следующий после крайнего срока. Последним — день перед оплатой.

- Процентную ставку пени нужно считать по формуле: 1/(300 * R). R в ней — ставка рефинансирования ЦБР, с 14 сентября в 2018 году она приравнивалась к ключевой ставке и была 7.5%.

КБК для подачи налога — 182 1 05 02010 02 1000 110. КБК для уплаты штрафа — 182 1 05 02010 02 3000 110. КБК для выплаты пеней — 182 1 05 02010 02 2100 110.

Рассчитать отчисления по налогу ЕНВД для ИП, зная формулу или имея калькулятор очень просто и вероятность ошибиться мала. И это не единственное преимущество, которое можно получить, перейдя на этот режим налогообложения. Существуют свои подводные камни, как и в любой другой налоговой системе, но использование ЕНВД многие отмечают как выгодную и полезную идею, которая облегчает взаимодействие предпринимательства и налоговиков. Поэтому всё больше ИП предпочитают переходить на вмененный налог из-за простоты ведения отчётности, подсчета и подачи данных в виде удобной формы. Особенно полезен этот режим будет для тех ИП, у которых есть стабильный доход. К примеру, при розничной торговле.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в челябинске")