Сегодня предлагаем вашему вниманию статью на тему: "должен ли индивидуальный предприниматель на усн платить ндфл за себя и за работников". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Должен ли ИП платить подоходный налог, если он работает на УСН?

Здравствуйте, уважаемые читатели! Для индивидуальных предпринимателей существует несколько доступных налоговых режимов – патентная система, ЕНВД, ОСНО. Но самой востребованной является упрощённая система (или, как её все называют, «упрощёнка»). Один из наиболее часто задаваемых вопросов от предпринимателей — платит ли ИП подоходный налог при УСН?

Давайте разберёмся в этом детально, так как всё не так однозначно, как кажется. А начнём мы с общей темы.

Упрощённый режим позволяет значительно снизить сумму уплачиваемых в бюджет взносов, а также упростить предоставляемую отчётность. Существуют 4 группы платежей, которые осуществляет индивидуальный предприниматель:

- «За себя» — обязательные перечисления на пенсионное и медицинское страхование (если раньше их нужно было платить в ПФР, то с 2017 года страховые взносы ИП уплачиваются в ФНС — читайте об этом ЗДЕСЬ).

- За нанятый персонал (ИП может нанимать сотрудников — это не запрещено).

- Налоги с прибыли, которые зависят от выбранной налоговой базы и соответствующей ставки (доходы — 6%, доходы минус расходы — 15%).

- Специализированные виды платежей – например, на добычу полезных ископаемых, за реализацию или производство подакцизных товаров и прочие, зависящие от вида деятельности.

Если вы являетесь ИП, работаете в одиночку, а ваша деятельность не подразумевает дополнительных сборов, то вы оплачиваете только обязательные взносы и налог на прибыль. Ничего сложного. Но как же быть с подоходным сбором 13%, который, как думается, должны уплачивать все?

ИП может осуществлять свою деятельность как в одиночку, так и нанимать сотрудников со стороны — об этом мы уже упомянули. В основном из-за этого и возникают споры по поводу того, что и кому надо платить. Чтобы расставить все точки над «и», зададим 2 вопроса.

Вопрос №1: Нужно ли перечислять подоходный налог при УСН, если предприниматель работает один?

Ответ. Во-первых, законодательно нет такого понятия — «подоходный». Правильно его называть — «налог на доходы физических лиц» (в сокращённом виде — НДФЛ). Во-вторых, если вы осуществляете свою деятельность в одиночку, без нанятых сотрудников, то ОСВОБОЖДАЕТЕСЬ от уплаты НДФЛ. Он как бы входит в тот платёж по УСН, который вы перечисляете ежегодно (советуем прочитать статью о том, как правильно рассчитать налог по УСН).

При этом от фиксированных взносов на ОПС и ОМС освободиться нельзя — их надо платить в обязательном порядке. В 2018 году их сумма составляет:

- пенсионное страхование — 26 545 рублей.

- медицинское страхование — 5 840 рублей.

В общей сложности предпринимателю за 2018 год придётся заплатить страховые взносы в сумме 32385 рублей, если он работает один.

Если доход ИП за год составит более 300 000 рублей, то дополнительно оплачивается 1% от суммы, превышающей 300 тысяч.

Вопрос №2: Надо ли при УСН платить подоходный налог за наёмных работников?

Ответ: Как только вы принимаете сотрудников на работу, то берёте на себя определённые обязательства. Исходя из суммы заработной платы и в соответствии с законодательством РФ, вы рассчитываете и перечисляете НДФЛ за каждого нанятого сотрудника. Он составляет 13% от заработной платы. При перечислении подоходного налога учитываются различные вычеты, которые может получить работник.

Дополнительно каждый индивидуальный предприниматель рассчитывает и перечисляет взносы в ИФНС и ФСС на каждого сотрудника. Ведь вы же не хотите оставить своих работников без пенсии, да и судебные разбирательства наверняка будет для вас лишними.

Учтите один важный момент: если фиксированную выплату за себя в ФНС вы можете заплатить 1 раз в год (внеся всю сумму сразу), то за наёмных работников вам придётся делать это ЕЖЕМЕСЯЧНО. Это правило касается и уплаты подоходного налога.

Конечно, всё это усложняет работу индивидуального предпринимателя, но таков порядок перечисления платежей — с этим ничего не поделаешь. Законы нужно соблюдать.

Когда я регистрировал ИП, то думал, что не разберусь во всех видах обязательных взносов. Когда, кому и сколько уплачивать — эти вопросы требовали того, что в них надо было вникать. После того, как я стал пользоваться сервисом онлайн-бухгалтерии Контур.Эльба , я понял, что мне не придётся ничего считать и искать вручную. Сервис всё делает за меня и значительно упрощает мне жизнь. Вот такие дела)

Надеюсь, что данная статья была вам полезна. Если у вас остались какие-то вопросы, отвечу на них в комментариях.

Платит ли ИП НДФЛ — налог, уплачиваемый физическими лицами с разного вида доходов? С данным вопросом мы разберемся в статье, а также определимся, должен ли платить ИП НДФЛ без работников.

ИП могут применять одну из следующих систем налогообложения:

- УСН (упрощенную систему налогообложения);

- ОСНО (общую систему налогообложения);

- ЕНВД (единый налог на вмененный доход);

- ПСН (патентную систему налогообложения)

- ЕСНХ (единый сельскохозяйственный налог).

В зависимости от выбранной системы будет ясно, должен ли ИП платить НДФЛ.

Платит ли ИП НДФЛ на УСН? Если ИП получает средства от тех видов деятельности, которые отражены в ЕГРИП, он не уплачивает данный налог в бюджет, так как применение УСН предполагает освобождение от уплаты НДФЛ доходов, полученных от предпринимательской деятельности (за исключением дохода от дивидендов и доходов, облагаемых НДФЛ по ставке 35 и 9%). Основание — п. 3 ст. 346.11 НК РФ.

Если же ИП получает доходы, не связанные с предпринимательской деятельностью, его доход облагается по ставке 13% так же, как доход любого физлица. При этом ИП может уменьшить свой доход, используя право на налоговый вычет.

Если ИП в своей деятельности не использует наемных работников, то НДФЛ налогового агента им не уплачивается

Если у предпринимателя появляется новый вид деятельности, то во избежание споров с налоговыми органами необходимо уплатить НДФЛ с доходов, полученных от этого вида деятельности, до подачи заявления о внесении сведений об этом виде деятельности в ЕГРИП.

ИП на УСН обязан уплачивать НДФЛ, если он получает:

- Призы от участия в рекламной акции, которую проводили производители продукции или торговые предприятия. Условие начисления — выигрыши свыше 4 тыс. рублей (п. 2 ст. 224 и п. 28 ст. 217 НК РФ).

- Материальную выгоду от экономии на процентах. Доход, с которого будет уплачен налог, считается исходя из разницы 2/3 от ставки рефинансирования и суммы процентов, указанных в договоре. Если заем получен в валюте, доходность рассчитывается исходя из 9% годовых за минусом процентов, указанных в договоре (п. 2 ст. 212, 224 НК РФ).

- Проценты по вкладам в рублях и валюте. По процентам, полученным в рублях, необлагаемый доход будет считаться исходя из ставки рефинансирования ЦБ РФ + 5%. Если проценты получены в валюте, необлагаемый доход считается исходя из 9% годовых (ст. 224 НК РФ).

- Дивиденды от осуществления деятельности в сторонних организациях (ст. 275 НК РФ).

- Доходы, не связанные с предпринимательской деятельностью: подарки, выигрыши в лотерею, от продажи собственного имущества, авторское вознаграждение, доходы, с которых налоговый агент не удержал налог (ст. 228 НК РФ).

При найме сотрудников или привлечении физических лиц по договорам гражданско-правового характера ИП обязан перечислить НДФЛ в бюджет с заработка работников в качестве налогового агента (п. 6 ст. 226 НК РФ).

Способы уплаты НДФЛ индивидуальными предпринимателями

ИП на ОСНО должны обязательно производить уплату НДФЛ с полученных доходов.

С каких доходов не уплачивается НДФЛ, читайте в статье «Доходы, не подлежащие налогообложению НДФЛ (2017-2018 гг.)» .

Данную оплату нужно производить двумя способами:

- Авансовыми платежами на основании уведомлений, полученных от ИФНС:

- до 15 июля — за полгода;

- до 15 октября — за III квартал;

- до 15 января — за IV квартал.

- После того как будет произведена сдача декларации в ИФНС, необходимо сделать корректировку и либо доплатить, либо возвратить из бюджета излишне оплаченные средства.

Если аванс был перечислен с задержкой, на ту задолженность, которая образовалась по этой причине, будут насчитаны пени (ст. 75 НК РФ).

Авансовые платежи по налогу рассчитываются на основании данных, которые были отражены в декларации за прошлый отчетный период, с учетом вычетов (ст. 218, 221 НК РФ).

Платит ли ИП НДФЛ, если от ИФНС уведомление по обязанности уплаты авансовых платежей он не получал? Несмотря на то что ИП налог уплачивать должен, в данном случае долгов у него по НДФЛ, который был посчитан и уплачен им самостоятельно, не будет (письмо Минфина от 15.04.2011 г. № 03-04-05/3-266).

После осуществления расчета НДФЛ и формирования декларации необходимо скорректировать сумму налога и либо доплатить, либо возвратить налог из бюджета.

При изменении дохода свыше 50% нужно сформировать декларацию по форме 4-НДФЛ для того, чтобы скорректировать авансовые платежи.

По итогам года ИП сдают декларацию 3-НДФЛ в свою ФНС до 30 апреля. Как ее заполнить, объясняется в приказе ФНС России от 24.12.2014 № ММВ-7-11/671@.

О заполнении налоговой декларации читайте наш материал «Налоговая декларация 3-НДФЛ за 2017 год – сдаем в 2018 году» .

Что же касается ИП, привлекающего к работе сотрудников, то он является агентом и должен вычесть из их зарплаты налог. Сроки перечисления налога зависят от вида выплачиваемого дохода. НДФЛ с больничных и отпускных перечисляется не позднее последнего числа месяца, в котором они выплачены, с заработной платы, премий — не позднее дня, следующего за днем их выплаты (п. 6 ст. 226 НК РФ).

Также обращаем внимание на то, что у ИП в отношении доходов, которые облагаются НДФЛ по ставке 13%, есть возможность использовать право на вычеты (п. 3 ст. 210 НК РФ):

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- инвестиционные (ст. 219.1 НК РФ);

- имущественные (ст. 220 НК РФ), кроме вычетов, связанных с продажей недвижимого имущества и/или транспортных средств, которые использовались в предпринимательской деятельности (подп. 4 п. 2 ст. 220 НК РФ);

- профессиональные налоговые вычеты (ст. 221 НК РФ);

- в виде убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, переносимых на будущее (ст. 220.1 НК РФ);

- в виде убытков от участия в инвестиционном товариществе в результате их переноса на будущие периоды (ст. 220.2 НК РФ).

Уплата предпринимателем ЕНВД освобождает его от уплаты НДФЛ только в отношении доходов, полученных от деятельности, облагаемой ЕНВД (п. 4 ст. 346.26 НК РФ).

Если у «вмененщика» появляется доход от деятельности, по которой предприниматель не состоит на учете в качестве плательщика ЕНВД, то с такого дохода уплачивается НДФЛ.

ИП, использующий патентную систему, не платит НДФЛ с доходов по тем видам деятельности, на которые получен патент. Если же он в своей деятельности использует те виды деятельности, которые не попадают под ПСН, он должен уплачивать НДФЛ с доходов от этих видов деятельности и представлять налоговикам декларацию 3-НДФЛ.

ИП, являющиеся сельскохозяйственными производителями и уплачивающие ЕСХН, освобождаются от НДФЛ в части доходов, полученных от предпринимательской деятельности (п. 3 ст. 346.1 НК РФ). Однако для некоторых доходов предусмотрено исключение. Так, ИП на ЕСХН уплачивает НДФЛ с дохода от дивидендов и доходов, облагаемых НДФЛ по ставке 35 и 9%.

Если же ИП на ЕНВД, ЕСНХ или ПСН использует в своей деятельности труд работников, у него возникает обязанность удержать с их заработной платы налог. Уплачивается он по месту регистрации ИП. До 1 апреля следующего года в ИФНС необходимо представить сведения о доходе, выплаченном работникам и удержанном налоге по форме 2 НДФЛ, а ежеквартально отчитываться по форме 6-НДФЛ.

Об особенностях заполнения справки читайте в материалах рубрики «Справка 2-НДФЛ в 2017-2018 годах (бланк и образец)» .

Если ИП выплачивает доходы наемным работникам или привлекает физических лиц по договорам гражданско-правового характера, то независимо от применяемой системы налогообложения он исполняет обязанности налогового агента, а значит, обязан удерживать и уплачивать НДФЛ с выплаченных доходов, представлять отчеты по форме 2-НДФЛ и 6-НДФЛ.

При ОСНО доходы ИП облагаются НДФЛ, возникает обязанность по уплате авансовых платежей и подаче декларации 3-НДФЛ.

При применении спецрежимов ИП освобождаются от уплаты НДФЛ с полученных доходов от предпринимательской деятельности. Но при этом важно учитывать, что в применении того или иного спецрежима существуют нюансы и исключения, при которых уплата НДФЛ становится обязательной.

Платить налоги с личных доходов обязаны все российские граждане, вне зависимости от их размеров и от кого получены. Однако, в случае индивидуального предпринимательства возникают некоторые вопросы относительно НДФЛ. Если частные бизнесмены платят налоги с прибыли от своей экономической деятельности, надо ли им перечислять в бюджет еще и подоходный налог?

Многие знают, что НДФЛ платится всеми: работодателями, наемными специалистами, физическими лицами, извлекающими доход от сторонних источников. Тем не менее, в отдельных ситуациях для частного предпринимательство законодатель сделал исключение.

Зачастую предпринимателей интересует, в каких случаях нужно платить НДФЛ за себя, в каких нет и можно ли получать по нему вычеты? Узнать ответы на данные вопросы будет не лишним еще на начальном этапе ведения бизнеса во избежание неприятных сюрпризов в будущем. Не менее важно иметь представление о том, как производить платежи за наемный персонал, обязательно ли это делать индивидуальному предпринимателю.

Важно помнить, что законодательство постоянно корректируется: одни нормы перестают действовать, другие вводятся, меняются формы отчетности и правила их составления.

Плательщикам подоходного налога в 2019 году следует руководствоваться следующими нормативно-правовыми актами:

- глава 23 Налогового кодекса РФ;

- приказ ФНС России № ММВ-7-3/611@ от 17.11.2010 года, утвердивший форму справки 2-НДФЛ;

- приказы ФНС России об утверждении формы декларации 3-НДФЛ № ММВ-7-11/450@ от 24.12.2014 года, от 25.11.2015 года и от 10.10.2016 года.

Индивидуальный предприниматель может вести экономическую деятельность один или с наемными сотрудниками. В связи с этим и возникает вопрос, надо ли ему уплачивать НДФЛ.

Для ответа необходимо рассмотреть обе ситуации:

Помимо НДФЛ на всех сотрудников необходимо рассчитывать и перечислять в ИФНС и ФСС обязательные взносы.

Важно знать! Если за себя ИП может осуществлять фиксированный платеж раз в год, то за наемный персонал делать это необходимо каждый месяц. Данное правило действует и для уплаты НДФЛ.

При переходе на упрощенную систему налогообложения ИП освобождается от подоходного налога. Однако, в отдельных ситуациях его платить все же надо.

От НДФЛ освобождаются только предпринимательские доходы от видов деятельности, указанных при регистрации. В случае получения выгоды от определенной сделки, доход подлежит обложению НДФЛ. К примеру, ИП продал собственный автомобиль.

Так же, как и все физические лица, индивидуальные предприниматели имеют право на уменьшение налоговой базы по НДФЛ за счет вычетов, кроме профессиональных вычетов.

Предпринимателям, применяющим УСН с 6% выплата НДФЛ (13%) абсолютно не выгодна. Поэтому при добавлении нового вида экономической деятельности, им лучше сразу вносить изменения в ЕГРИП. В противном случае налоговая служба может запросить уплату с нее 13% НДФЛ вместо 6%, полагающиеся по УСН.

Если предприниматель, работающий по УСН, получил доход, облагаемый по ставке отличной от стандартных 13%, ему также подлежит исчислить и уплатить налог на доходы физических лиц.

В отношении ИП как физического лица НДФЛ облагаются следующие доходы:

- от реализации личного имущества (13%);

- с призов, выигрышей, используемых в предпринимательской деятельности в рекламных целях (35%, НДФЛ взимается с суммы, превышающей 4 тысячи рублей);

- с процентов по банковским вкладам (30%);

- с дивидендов, получаемых от участия в отечественных предприятиях (9%);

- с материальной выгоды при пользовании кредитами.

Для исчисления НДФЛ предусмотрены различные ставки в зависимости от вида полученного дохода: 9, 13, 30 и 35 процентов. Резидентам РФ надо платить налог по ставке 13%, иностранным гражданам – 30%. Применять вычеты можно только к доходам, облагаемым по стандартной ставке – 13%.

Индивидуальные предприниматели исчисляют суммы НДФЛ в том же порядке, что и простые граждане. Налоговым периодом является календарный год. Согласно статье 78 НК РФ в случае, если общая сумма налога на конец года оказалась меньше авансов, остаток нужно засчитывать в предстоящий платеж.

Базой налога является полученная ИП прибыль за вычетом:

- материальных затрат;

- затрат на зарплату наемных работников;

- амортизационных отчислений;

- прочих затрат.

Для отчета перед налоговой инспекцией о полученной прибыли ИП подается декларация. Крайний срок ее представления – 30 апреля года, следующего за отчетным периодом (ст. 229 НК РФ). Дополнительно предприниматели обязаны сдавать форму 4-НДФЛ, в которой отражается предполагаемый доход. ИП рассчитывает плановую прибыль на будущий год и представляет о ней отчёт.

В случае превышения затрат над доходом, подоходный налог будет нулевым. В этом случае в качестве отчета сдается нулевая справка. Если выходит отрицательная сумма (убыток), право на перенесение сумм налога на будущий период у ИП не возникает.

Ни на одном специальном режиме налогообложения, включая УСН, не предусмотрен НДФЛ с индивидуальных предпринимателей. Подоходный налог не нужно выплачивать за себя ИП, работающим ни на системе ЕСХН, ни на патенте, ни на ЕНВД.

Однако, в отличие от специальных режимов, общая система налогообложения обязывает уплачивать бизнесменов НДФЛ. Основная процентная ставка для них – 13%. Однако, по некоторым доходам она может варьироваться от 9 до 35 процентов.

Если у ИП все же возникает ситуация, когда выплата НДФЛ обязательна, исчислять и переводить в налоговую инспекцию его нужно вовремя. Иначе предприниматель получит штраф.

Декларацию по НДФЛ можно сдавать в ИФНС лично, почтовым отправлением, электронным способом или через представителя с нотариальной доверенностью.

Расчет налога с доходов наемных сотрудников-резидентов РФ производится по формуле:

(Заработок – суммы, не подлежащие налогообложению, вычеты) * 13%

НДФЛ с заработка иностранных граждан в штате ИП рассчитывается следующим образом:

Заработная плата * 13%

Полученная сумма налога должна округляться до полных рублей (без копеек). В случае наличия переплат можно осуществить их возврат, если не закончился текущий налоговый период. По окончании года плательщиком подается в налоговую службу заявление. В ИФНС рассматриваются данные справки 2-НДФЛ, в которой отражаются выплаченные суммы.

Когда ИП необходимо заплатить НДФЛ за себя, расчет необходимо производить по формуле:

Чистая прибыль * 13%

Если имеются доходы, облагаемые налогом по разным ставкам, то в ходе расчетов их нужно сгруппировать отдельно по видам, а затем суммировать.

Например:

(Чистая прибыль * 9%) + (Чистая прибыль * 13%)

Форма декларации 3-НДФЛ за 2019 год обновлена приказом ФНС № ММВ-7-11/552@ от 10.10.2016 года. Поэтому в 2019 году старый бланк уже не действует. В декларации предпринимателю необходимо заполнить титульную страницу и четыре листа: Р.1, Р.2, А и В. Образец заполнения можно скачать на сайте ФНС. Отчет сдается по итогам года.

Из нашей статьи вы узнаете, что нужно для заявления на возврат НДФЛ при покупке.

Заполняя декларацию 3-НДФЛ, необходимо опираться на следующие правила:

- налог указывает в полных рублях, стоимостные показатели – с копейками;

- при ручном способе заполнения все цифры и буквы прописываются четко и крупно;

- пустые ячейки заполняются прочерками;

- использовать актуальный бланк отчета (за соответствующий год).

Главным преимуществом ОСН для ИП является возможность возврата уплаченного НДФЛ. Работая по специальным режимам налогообложения такого права у предпринимателей нет, поскольку в таких случаях не предположено отчисление подоходного налога в бюджет.

Такая возможность предоставлена ИП в целях снижения налогового бремени малого бизнеса, не способного конкурировать с крупными предприятиями. Высокие суммы отчислений отбивают у бизнесменов желание вести собственное дело по закону.

В соответствии с действующим законодательством возвратить 13% уплаченного НДФЛ может любой индивидуальный предприниматель, работающий на общей системе налогообложения и не оформленный в качестве юридического лица. Фирма должна быть официально зарегистрирована в установленном законом порядке.

Возврат налога осуществляется в отношении документально подтвержденных расходов в случае их связи с основной экономической деятельностью предпринимателя. Иногда ИП не может официально подтвердить понесенные расходы. В таком случае сумма возврата исчисляется с общего дохода компании. Отчисления производятся по ставке 20%.

Чтобы вернуть подоходный налог предпринимателю необходимо обратиться в ИФНС с заявлением. Проверка и перечисление НДФЛ производится в срок до 3-х месяцев. Решение об осуществлении возврата или отказе в выплате представляется предпринимателю в письменной форме.

Если возврат одобрен налоговой службой, ИП подает заявление на перечисление денежных средств на свой счет. При отказе ИФНС обязательно должна указать его причину.

В его обязанности входит:

- представление отчетов о доходах работников за каждый налоговый период;

- удержание налога с выплаченного заработка;

- перевод начисленного сотрудникам НДФЛ в бюджет.

Следовательно, ИП с штатным персоналом в количестве даже одного человека является налоговым агентом, если выплачивает ему заработную плату и другие вознаграждения. С 2006 года НДФЛ облагаются и подарки. Одаряемый индивидуальным предпринимателем сотрудник обязан заплатить подоходный налог. Но фактически за него это осуществляет сам работодатель, хотя и за его счет.

- По общему правилу предприниматели, работающие на упрощенном режиме налогообложения, освобождены от подоходного налога. С их прибыли взимается единый налог, предусмотренный системой. Однако, в отдельных случаях, определенных статьями 2, 4-5 и 226 НК РФ, НДФЛ для ИП на УСН платить нужно.

- ИП на УСН, имеющие в своем подчинении наемных сотрудников, являются налоговыми агентами и должны уплачивать за них подоходные налоги.

Что писать в строку адрес в 3-НДФЛ — узнайте тут.

С документами, прикладываемыми к декларации 3-НДФЛ, можно ознакомиться здесь.

Какие и когда платит налоги ИП на УСН в 2019 году без работников

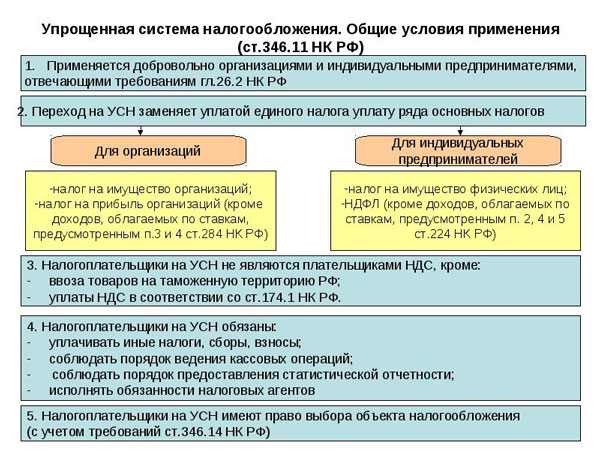

Упрощенная система налогообложения в 2019 году позволяет индивидуальным предпринимателям заменить следующие типы налогов одной суммой УСН:

- НДС (за исключением оплаты при импорте продукции);

- НДФЛ с доходов индивидуального предпринимателя (в зависимости от типа УСН рассчитывается как 6% с доходов или 15% с доходов, уменьшенных на расходы, вместо стандартных 13% для всех физических лиц);

- Имущественные налоги, если данные активы используются для осуществления коммерческой деятельности предпринимателя.

Примечание от автора! УСН не освобождает налогоплательщика от уплаты личных платежей. Индивидуальные предприниматели платят имущественный, транспортный и другие налоги как физические лица без изменений.

Независимо от масштабов осуществляемой предпринимательской деятельности (даже в случае, если деятельность не ведется), ИП обязан оплачивать фиксированные страховые взносы, направленные на обязательное пенсионное и медицинское страхование. Некоторые предприниматели до 01 июля 2019 года должны дополнительно перечислить 1% с полученной в 2018 году выручки (правило действует для ИП в том случае, когда их общая выручка по всем режимам налогообложения превысила 300 000 рублей – процент оплачивается с суммы превышения).

НДФЛ является одним из самых важных и обязательных видов налога. Его должен оплачивать каждый гражданин РФ, получающий прибыль. И хотя этот налог является обязательным для всех, многих часто интересует вопрос, а платит ли ИП подоходный налог при УСН?

Оплата НДФЛ должна осуществляться в определенный срок как предпринимателями, так и работниками. Это требование чаще всего сбивает с толку многих бизнесменов, решивших перейти на упрощенную систему налогообложения.

О применении этой системы налогообложения чаще всего задумываются ИП, не желающие тратить много времени для оформления отчетной документации. Единственным документом, обязательным к заполнению и своевременному предоставлению в налоговую, является декларация.

Решив использовать УНС, предприниматель становится перед выбором. Ему надлежит выбрать ставку налогообложения. У каждой есть свои плюсы. Так, вычет налога по одной ставке осуществляется с чистой суммы дохода, другой вид ставки предусматривает вычет налога с общей прибыли. После выбора ставки вся работа с отчетами для предпринимателя на этом и заканчивается. Используемая по УСН одна из налоговых ставок устраняет необходимость уплаты ряда других налогов, в числе которых и обязательный НДФЛ.

И хотя при пользовании УСН коммерсант не обязан платить данный налог, бывают ситуации, когда при использовании упрощенной системы ему все равно необходимо совершить перечисления средств по НДФЛ. В НК РФ сказано: применяя «упрощенку», ИП пользуется одной из представленных в этой системе налогообложения ставок, а именно 15% или 6%. Эти ставки позволяют избежать уплаты других налогов.

Чаще всего упрощенец сталкивается с обязательной оплатой данного вида налога при получении прибыли от вида деятельности, не входящей в список УСН и ЕГРИП. Но могут быть и другие причины. Одной из них является выигрыш суммы, превышающей 4 000 рублей. Предприниматель может его получить, приняв участие в акции, проводимой производителем либо торговыми организациями с целью повысить интерес к предлагаемой продукции.

Заплатить налог понадобится и в ситуации с заемной суммой, взятой в финансовой организации. Стоит заметить, что в этом случае ставка оплачиваемого налога будет составлять 2/3 от процентной ставки, которая была отражена в договоре рефинансирования. Это требование в уплате налога относится к заемной сумме, взятой в государственной валюте. Но если сумма была взята в иностранной валюте, то величина НДФЛ берется из разницы, полученной между используемой ставкой, указанной в контрактном документе, и 9%.

Оплачивать НДФЛ ИП, работающий по УСН, должен и в случае с процентами и дивидендами, получаемыми от валютных вкладов. Величина используемой для расчета НДФЛ ставки в каждой ситуации с вкладами применятся разная. В большинстве видов прибыли применяется 13%, но в некоторых случаях используются и другая процентная ставка. Так, полученный в акции или лотерее выигрыш облагается налогом по ставке 35%.

Сталкиваться с НДФЛ приходится каждому ИП, работающему по УСН, но получившему прибыль от вида деятельности, которая в обязательном порядке облагается НДФЛ. Разобраться в схеме для ИП, работающих на общей системе налогообложения с оплатой НДФЛ, не сложно. В ней предусмотрено ежеквартальное перечисление средств по указанному налогу.

Упрощенцы, получившие доход, подходящий под НДФЛ, оплачивают налог немного иначе. В этом случае он перечисляется раз в год до 30 апреля нового года, следующего за истекшим налоговым периодом. Помимо оплаты НДФЛ, ИП обязан также к этому сроку предоставить в налоговую и декларацию с информацией о личных доходах.

Стоит отметить еще один небольшой нюанс, касающийся вычетов. Работающие по упрощенной системе коммерсанты лишаются права оформления вычета, даже если для осуществления этой процедуры имеются веские основания. Но при уплате НДФЛ у упрощенца появляется право осуществить процедуру возврата по налогам. Для этого ему лишь надо будет оформить соответствующую документацию.

Несмотря на то, что УСН избавляет от уплаты НДФЛ, ИП приходится с ним сталкиваться и в случае найма работников. Проходя процедуру регистрации для получения статуса работодателя, ИП для нанимаемых им работников становится налоговым агентом. С получением этого статуса в числе его обязанностей помимо уплаты УСН появляется и перечисление налоговых сумм в бюджет за работающих у него сотрудников.

Несмотря на то, что коммерсант в этой ситуации обязан осуществлять перечисление НДФЛ из дохода работников, сам он его оплачивает только в случае получаемого дохода из источников и видов деятельности, не входящих в список УСН.

Выплачивать НДФЛ должны физические лица, получившие доход от предусмотренных НК РФ операций. Отчислением средств в бюджет обычно занимаются сами предприятия. В этой статье вы узнаете, платит ли ИП подоходный налог при УСН и какие нюансы нужно учесть.

Порядок начисления и уплаты налогов зависит от режима обложения. Деятельность индивидуальных предпринимателей (ИП) позволяет использовать:

- УСН – упрощенную систему налогообложения. Подходит для малого бизнеса с небольшим количеством работников. Отличается простотой ведения учета, особенно для ИП.

- ОСН – общую систему налогообложения. Не имеет ограничений по видам деятельности, численности сотрудников и доходам. Является самой сложной по ведению отчетности и начислению платежей в бюджет. Удобна для крупных компаний.

- ЕНВД – единый налог на вмененный доход. Предлагает «льготные» условия для некоторых видов предприятий (общепит, ветлечебница, техобслуживание и т. д.). Доход оценивают по физическим показателям. Заменяет НДС, платежи за используемое имущество и др.

- ПСН – патентную систему. Подразумевает получение права на ведение определенного вида деятельности сроком до одного года. Проста и удобна, не требует подачи деклараций.

- ЕСХН – единый сельхозналог. Предназначен для ИП и организаций, занимающихся производством продукции растениеводства, животноводства и т. п.

При открытии свидетельства все виды деятельности вносят в специальный список и ЕГРИП. Полученная с них прибыль не подпадает под НДФЛ – таково преимущество использования «упрощенки». Если же предприниматель получит доход от сделки, которую не заявил при госрегистрации, удерживается подоходный налог.

Другие случаи, предусматривающие внесение НДФЛ для ИП на УСН:

- Выигрыш свыше 4000 р. от участия в рекламной кампании производителей или торговых организаций.

- Получение займа. Доля налога составляет:

- 2/3 ставки рефинансирования и прописываемых в договоре процентов;

- разницу между 9% и ставкой, указанной в контракте (для средств, выданных в валюте).

- Поступление денежных средств от сторонних организаций, валютных вкладов, дивидендов.

Пример 1

ИП Крылов получил прибыль от дивидендов в размере 27 000 р. и денежный приз 7000 руб. при проведение рекламной акции в компании «Волна». Подоходный налог с полученной материальной выгоды составит:

27 000 × 13% + 7000 × 35% = 5960 р.

Индивидуальные предприниматели на ОСН за себя могут делать отчисления в бюджет двумя способами:

Внесение авансовых платежей на основании уведомлений от ИФНС

Законодательством установлены сроки оплаты:

- до 15 июля – за полгода;

- до 15 октября – за III квартал;

- до 15 января – за IV квартал.

После сдачи декларации делается перерасчет. Например, по причине увеличения или уменьшения выручки больше чем в полраза. В результате происходит доплата или возврат денежных средств из бюджета.

Работодатель, использующий «упрощенку», удерживает от зарплаты сотрудников сумму в размере:

- 13% – для резидентов РФ;

- 30% – для нерезидентов.

При отсутствии наемных работников этого делать не нужно.

Расчет делают по общей форме:

ПНпр.мес – подоходный налог, выплачиваемый в предыдущем месяце.

ПНтек.мес – выплаты в текущем месяце.

НБнач.г = Д – Вычеты

НБнач.г– налоговая база, необходимая для расчета. Ее берут с начала года по предыдущий, а затем текущий месяцы.

Д – доходы, начисленные с начала года и подлежащие удержанию налогом. Суммируются за каждый месяц.

Подавать декларацию в ИФНС нужно не позднее 30 апреля следующего года. Крайний срок оплаты НДФЛ для ИП на УСН за себя – 15 июля. Предприниматель имеет право на получение вычетов, предоставляемых за:

- благотворительность;

- обучение;

- пенсионное страхование (добровольное);

- лечение;

- другие случаи, предусмотренные НК РФ.

Внимание! Плательщики НДФЛ при УСН в 2018 году года не учитывают НДС при получении доходов, а также в затратах. Причина – необоснованное увеличение налоговой базы.

Пример 2

Директор компании «Уайт стар», являющийся ИП и применяющий «упрощенку», имеет наемных сотрудников. Определим сумму подоходного налога, который нужно перечислить в бюджет на 14 сентября 2018 г.

Водитель-экспедитор Кожикин. Получает зарплату 24 000 р., пользуется вычетами за двух несовершеннолетних детей. Налоговая база (НБ) и подоходный налог за сентябрь составили:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.