Сегодня предлагаем вашему вниманию статью на тему: "2 ндфл для банка". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Зачем нужна справка 2-НДФЛ для банка и как банк проверяет справку на подлиность

Здравствуйте! В этой статье мы рассмотрим справку 2-НДФЛ для банка.

Сегодня вы узнаете:

- Зачем банку нужна справка;

- Проверяет ли банк информацию, указанную в этой справке;

- Какие существуют способы проверки сведений о заёмщике;

- Какова ответственность за фальшивую справку;

- Можно ли оформить кредит без подтверждения доходов и в каких финансовых учреждениях.

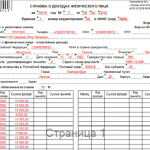

Всем известно, что НДФЛ расшифровывается как Налог на Доходы Физических Лиц. Его ещё называют подоходным. Справка для банка выдаётся в бухгалтерии организации, в которой трудится человек. Обычно она делается за 6 месяцев или за год.

Справка содержит в себе следующие записи:

- ФИО человека, который обратился за ней.

- Его фактический адрес проживания.

- Наименование предприятия или фирмы с полным списком реквизитов.

- Налоговая ставка, по которой начисляется налог. Как правило – 13%.

- Доходы в разрезе 12 или 6 месяцев.

- Суммы стандартных социальных или имущественных вычетов с кодами.

- Сумма фактически начисленного дохода итого.

- Сумма начисленного и перечисленного налога.

- Есть ли задолженность или переплата по уплате налога.

Справка обязательно должна быть подписана директором организации или налоговым представителем. Начиная с 2015 г. на справках 2-НДФЛ печать может не ставиться, но на ней присутствует штрихкод, без которого документ будет считаться недействительным.

Справку нельзя составить самостоятельно. Её выдаёт бухгалтер, который заполняет бланк в специальной программе и основывается на сведениях из лицевых счетов.

Помимо банка, справку с вас могут потребовать:

- При расчёте алиментов.

- При составлении формы 3-НДФЛ на зачёт налогового вычета в ФНС.

- При усыновлении ребёнка из детского дома или дома малютки, а также установления опекунства.

- В ПФР для перерасчёта пенсионных выплат.

- Для рассмотрения трудовых споров в суде.

Зачем же с вас спрашивают этот документ при обращении в банк? В случае когда человек обратился в банк за предоставлением ему крупной суммы кредита, специалисты вправе потребовать с него информацию о его доходах. Эта информация и отражена в справке 2-НДФЛ.

Банковские работники, рассматривая доходы, принимают решение о выдаче кредита. При этом банк учитывает, будет ли хватать человеку заработка для уплаты обязательного платежа и останется ли ему средств на проживание, после выплаты НДФЛ и месячного взноса по кредиту. На основании изложенной информации в справке определяется сумма кредитного лимита.

Обычно период, запрашиваемый инспектором по справке, составляет от 4 до 12 месяцев. Определяется платёжеспособность человека на момент обращения в банк.

Но если вы взяли справку в начале года, а пришли за кредитом по прошествии полугода, то банковские служащие вправе потребовать с вас новый документ. Поэтому многие банкиры устанавливают срок справки в 30 дней.

Специалисты банка обязательно проверят содержимое справки. Они проводят анализ данных, занесённых в бланк.

- Могут позвонить в бухгалтерию с вопросом о принадлежности человека к данной организации и узнать его доход;

- Делают проверку в других банковских учреждениях о наличии задолженности по кредитам;

- Изучают полную кредитную историю за несколько лет.

Проверка проводится первичная и более глубокая, далее привлекаются спецслужбы банковской безопасности. Последнее необходимо для кредита, сумма которого очень велика. Это может быть автокредит или ипотека.

При получении справки банковский специалист проверяет правильность заполнения самого документа, а также на предмет его подлинности.

При этом рассматривает следующие нюансы:

- ИНН работодателя занесённый в бланк и ИНН на печати должны совпадать.

- Строго никаких исправлений и помарок.

- Алгоритм расчётов. Правильность исчисленных сумм.

- Правильность проставления кодов вычетов и удержаний.

Если в документе найдутся какие-либо из них, то документ подлежит возврату его владельцу с заменой на новый, без нарушений.

Для предоставления небольшой суммы кредита на короткий срок достаточно визуальной проверки справки.

Банкир может сверить данные фирмы, занесённой в справке с общим реестром юрлиц в ИФНС РФ и сопоставить данные ИНН, и другие реквизиты.

За визуальной проверкой 2-НДФЛ следует более детальная.

Здесь выполняются следующие действия:

- Телефонная верификация организации, в которой человек работает. Банковские работники обзванивают также ближайших родственников на предмет изучения личной информации о заёмщике.

- Может быть создан запрос по месту работы с целью подтверждения данных из справки 2-НДФЛ.

- Сверяется уровень заработной платы с зарплатой по региону профессии, которую занимает работник на рабочем месте.

- Происходит обмен данными с другими банками на предмет задолженности или регулярных просроченных платежей.

Часто происходят ситуации, когда действующий наниматель не предоставляет банку запрашиваемую деталировку реальных доходов, в таком случае банк вправе отказать человеку в выдаче кредита.

Работники службы осуществляют более тщательную и глубокую проверку. Как правило, служба безопасности банка подключается в том случае, когда человек желает большую сумму денег.

Механизм проверки спецслужбой заключается в следующем:

- Проверить данные занесённые в справку. Данные организации, личная информация о заёмщике.

- Работники службы обращаются на предприятие где работает человек, желающий получить деньги. Они узнают ответы на вопросы о заработной плате, с какого дня работает гражданин и будет ли работать дальше или, может быть его увольняют, ожидается ли повышение заработной платы.

- Если вы берете ипотечный заём, то служба делает запрос в налоговую инспекцию на выяснение вопроса об уплате налога за этого человека и состоит ли он на учёте в налоговой.

- Чтобы определить достоверность сумм заработной платы, работник банковской службы безопасности может сделать запрос в органы ПФР для подтверждения соответствующих сумм.

- Осуществляют запрос в организацию о предоставлении ведомостей по выплате заработной платы для определения платёжеспособности организации, то есть выплачивает ли она заработную плату своим работникам или имеется задолженность.

Внимание! С 2015 года банки подключены к общим базам налоговой и ПФР. Поэтому сегодня работникам службы необязательно посылать письменный запрос, достаточно обратиться к базе.

Если специалисты видят резкий скачок в заработной плате, то однозначно будет проведена проверка. С чем это связано, постоянное ли это увеличение. Этот вопрос очень важен для банка, так как он увеличивает возможность одобрить большую сумму по кредиту.

Проверка через портал государственных услуг происходит за счёт проверки информации о человеке по базам ИФНС и ПФР.

Также работники финансового учреждения могут сделать запрос в инстанции правоохранительных органов на предмет обнаружения судимостей, погашенных и действующих. Привлечённому к ответственности человеку будет отказано в выдаче денежной суммы.

Такая проверка считается малоэффективной, так как для получения сведений о человеке с портала, необходимо разрешение его самого. Это выгодно людям, которые получают неофициальную заработную плату. И в случае закрытого доступа к своим персональным данным, банк не сможет подтвердить достоверность получаемой заработной платы, отражённой в справке.

Но несмотря на это, служба безопасности все же имеет свои инструменты обнаружения подлинности справки и если такого нет, то заёмщик будет занесён в стоп–лист банка. И впредь будет рассмотрен как неплатёжеспособный гражданин.

При обращении в банк за предоставлением кредита, работники банка требуют справку 2-НДФЛ. Если человек не имеет официального заработка, то ему просто негде взять такой документ, что является первой причиной отказа в выдаче денег.

Часто люди берут неофициальные справки или подделывают их сами.

Какова же ответственность за фальсифицированную справку? Она может выражаться в виде принудительных работ, денежных штрафных санкций или лишением свободы.

Рассмотрим несколько ситуаций привлечения гражданина к ответственности:

- Если человек уже получил денежный заём, но категорически отказывается платить кредит, то банк рассматривает такие действия, как мошеннические. Сумму кредита все равно придётся выплатить, неважно какими способами банк этого добьётся.

- Если человек получил кредит и выплачивает платежи регулярно и качественно, то есть в полном объёме, но во время повторной проверки обнаружено, что справка поддельная. Банк может не расторгать договор и не заявлять в полицию.

- Если при оформлении документов на кредит обнаружена подделка, то последует отказ и заявление в полицию. Человека даже не уведомят в причине отказа. В конечном счёте это может обернуться штрафом в размере до 80 000 рублей или исправительными работами на срок до 480 часов.

- В случае когда кредит берётся с заведомо известными целями не оплачивать его, то штрафы гораздо выше и составляют до 120 000 рублей, 1 год принудительных работ или лишением свободы на 2 года.

Человека, предоставившего подделку документов, занесут в стоп–лист и в дальнейшем ему всегда будет отказано в кредите.

К ответственности будет привлечён человек, который сделал поддельную справку. Например, это может быть ответственный работник организации (бухгалтер или сам работодатель), привлекается к ответственности по ст. 327 Уголовного кодекса ч. 3.

Если вас занесли в «реестр обманщиков», то у вас не получится взять кредит в другом банке, так как они обмениваются данными между собой.

В общем, если человек выполняет свои обязательства по кредитному договору, то проверок по нему не предвидится, ну а в случае просрочек инспектор банка может повторно изучить всю информацию о заёмщике и проверить документы на подлинность.

Несомненно, взять кредит без документа, подтверждающего платёжеспособность гражданина, можно, но маленькую сумму и не в государственном кредитном учреждении. Крупные банки очень ответственно относятся к своей работе и всегда требуют 2-НДФЛ.

Есть банки, которые не требуют справку, но у них имеются свои каналы проверок. Они могут обратиться за сведениями о заёмщике денежных средств в Бюро по кредитным историям, или к Отделу Судебных приставов.

Проверяются долги, наличие собственности у будущего клиента. Спецработники таких банков могут просто созвониться с руководителем организации, в которой трудится клиент.

Подобный кредит будет иметь повышенную ставку, но зато меньше бумажной волокиты. И доходы можно показать по форме, разработанной специалистами банка.

Пример. Россельхозбанк требует доходы заёмщика по специальной форме банка. Человек берёт официальный бланк в банке и предоставляет работнику бухгалтерии для заполнения. В этой справке указываются данные об организации, работнике и доход, полученный за 6 месяцев, с указанием суммы удержаний. Чтобы определить свободную сумму, которой будет располагать потенциальный клиент для уплаты кредитного взноса.

Обычно работники с МРОТ или пенсионеры при обращении в банк за кредитом получают отказ в крупных суммах. Как быть в этой ситуации? Приходится обращаться в банки, которые не требуют официального документа о доходах. Но ставки на такие кредиты будет гораздо выше, это своего рода гарантия перед банком.

К таким банкам можно отнести:

- Уралсиб;

- Русфинанс;

- Хоум Кредит;

- Альфа-Банк;

- Траст;

- Совкомбанк;

- Тинькофф банк.

И множество других коммерческих банков, для которых важность имеет клиент, а не гарантии уплаты кредитных взносов.

В таких банках, как правило, стартуют различные системы скидок. Это может быть снижение процента если кредит оформляет молодожёны или замужняя женщина. Встречаются скидки для пенсионеров. Но даже при наличии гибких скидок банк получит свой доход, несмотря на низкие доходы своих клиентов.

Все вышеперечисленные доводы дают понять, что оформить кредит с предоставленной справкой 2-НДФЛ быстрее и легче. Но это в том случае если проверка сведений по ней прошла успешно.

Важность этот документ имеет при оформлении большой суммы займа. Но нужно помнить, что тогда к вашей персоне возникнет интерес и у службы безопасности банка, которая осуществляет проверку по различным инстанциям. Это могут быть органы ПФР, налоговой, правоохранительные органы и другие банковские структуры.

Сам гражданин может ускорить процесс проверки своих данных, если предоставит разрешение на обработку своих персональных данных на портале Госуслуг. Но если обнаружится факт подделки документов, а заёмщик на самом деле не работает и указал фальшивые данные, то это приведёт к различному виду ответственности, которая может быть в денежном выражении, принудительных работах или лишении свободы.

Когда нужна справка с работы для банка, образец ее должен соответствовать актуальной форме 2-НДФЛ или внутреннему шаблону кредитного учреждения. Документ нужен для подтверждения текущего уровня платежеспособности потенциального заемщика, оценки стабильности его финансового положения. Банк обращает внимание на общую сумму заработка, производимые удержания, налоговые льготы, проверяются реквизиты работодателя.

Если работодателем используется нестандартный шаблон справки о доходах, в нем надо предусмотреть поля для таких сведений:

- Ф.И.О. работника;

- название и контактные данные фирмы-работодателя;

- общий доход за требуемый интервал времени с выделением произведенных удержаний в помесячной разбивке;

- подписи ответственных должностных лиц с расшифровками.

Дополнительно может потребоваться информация о занимаемой физическим лицом должности и стаже работы в компании.

Период, который должен охватываться справкой, необходимо уточнять в банке. Для потребительских кредитов распространена практика отражения заработков за последние полгода. Для получения крупных сумм на длительный период может понадобиться форма, в которой обозначены доходы за год и более.

Справка 2-НДФЛ для банка (образец скачать можно ниже) оформляется по запросу работника за любой интервал времени. Если отражаемый срок захватывает несколько календарных лет, то формируются отдельные справки за каждый год.

Образец справки 2-НДФЛ (2018) для банка заполняется по обновленной форме, имеющей штрих-код 39909015. Форма бланка утверждена приказом ФНС от 30.10.2015 г. № ММВ-7-11/485 (в ред. от 17.01.2018).

Разбивка доходов по кодам позволяет банку оценить уровень стабильности работы заемщика. Например, если в расчетном интервале зафиксировано несколько сумм с кодом 2300 (больничные пособия), это является свидетельством возможных проблем со здоровьем у кредитуемого лица, что в перспективе может стать причиной снижения доходов. Коды доходов берутся из приложения 1 Приказа ФНС от 10.09.2015 г. № ММВ-7-11/387@ (в ред. от 24.10.2017). Наиболее распространенными являются шифры:

- 2000 – обозначает основную заработную плату;

- 2002 – величина премиальных выплат;

- 2012 – оплата отпускных;

- 2300 – пособия по больничным листам.

Если работник пользуется налоговыми вычетами, суммы примененных льгот должны быть отражены в разделе 4 справки. Образец справки 2-НДФЛ (2018) для банка содержит отдельные поля для внесения информации об основаниях для пользования правом на уменьшение суммы налогооблагаемого заработка. В раздел 5 заносятся обобщенные данные по заработанным средствам и удержанному из этой суммы налогу.

Справка 2-НДФЛ для кредита: что это такое и как принято заполнять?

Страх неправильного оформления документов может отравить любую инициативу. Насколько важна справка 2-НДФЛ, сложно ли ее получить и можно ли обойтись без этой справки для получения кредита – ответы на все вопросы можно получить здесь.

Прежде чем выдать человеку кредит, любой банк хочет удостовериться в платежеспособности клиента. Справка 2-НДФЛ помогает ответить на три основных вопроса.

- Работает ли человек в данный момент, не обращается ли он за кредитом в ситуации денежной безысходности;

- Не слишком ли часто меняет работу этот сотрудник (справка 2-НДФЛ показывает доходы за несколько последних месяцев непрерывной работы);

- Каков официальный доход претендента на кредит.

Заполнение справки 2-НДФЛ рассмотрено в этом видео:

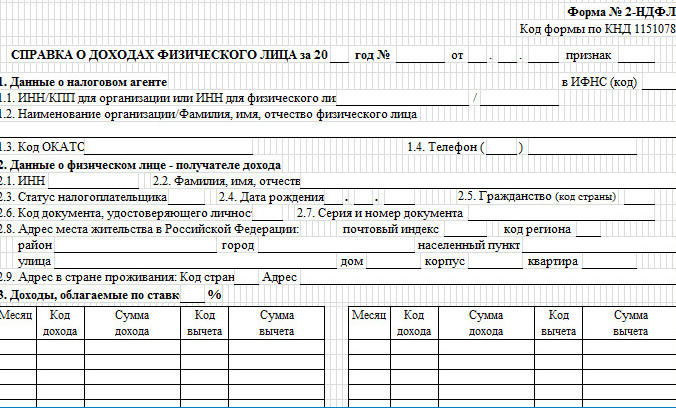

В справке 2-НДФЛ указываются основные данные работающего человека. Название расшифровывается как «Справка о доходах физического лица». Форма справки утверждается ФНС России и может подвергаться изменениям. Бухгалтерия каждой компании должна следить за этими изменениями, чтобы не выдать сотруднику документ устаревшего образца.

Первым делом в справке указываются данные об организации, ее выдавшей:

- название компании, ее организационная форма;

- основные реквизиты: ИНН, КПП, код ОКТМО;

- контактный телефон.

Эта организация – место трудоустройства человека. Если человек является индивидуальным предпринимателем, он самостоятельно указывает все необходимые реквизиты.

Затем идут графы с информацией о самом сотруднике:

- ФИО,

- гражданство,

- дата рождения,

- паспортные данные,

- адрес постоянной прописки.

Ниже указывается номинальный доход за конкретный период времени, то есть без учета уплаченных налогов. Размер удержанного налога указывается в соседней графе, как и наличие налоговых льгот или вычетов, если таковые имеются. Теоретически можно указать зарплату за последний месяц, но банки часто просят указать за шесть, реже за три последних месяца.

Завершается оформление справки печатью и подписью руководителя компании.

У нас вы можете скачать новую форму-бланк справки 2-НДФЛ бесплатно, а образец заполнения можно посмотреть ниже.

Образец заполнения справки 2-НДФЛ

- Справка НДФЛ-2 получается по месту работы.

- Ее нельзя получить ни на портале Госуслуг, ни в каких-то других местах.

- В крайнем случае, если компания, в которой работал человек, недавно закрылась, форма 2-НДФЛ заполняется в налоговой инспекции, на основе архивной документации. В таком случае на руках у человека, идущего в банк, будет две справки – по прежнему месту работы и нынешнему. Безработному человеку кредит не выдадут.

Работник может запрашивать у своего работодателя эту справку неограниченное число раз. Никакие документы для этого не нужны, только заявление, если оно требуется. Обычно достаточно устной просьбы. Никто не вправе требовать объяснений, зачем понадобилась справка, даже если работник приходит за ней ежемесячно.

Скорость получения зависит от размеров организации и бюрократических проволочек, принятых в компании.

- Если фирма небольшая, справка может быть получена за 10-15 минут. Бухгалтер просто заполнит готовую форму, а руководитель поставит свою подпись и печать.

- Если же компания масштабная, процедура может занять несколько дней.

Но нужно знать, что согласно Трудовому Кодексу, работодатель обязан оформить справку 2-НДФЛ в течение трех рабочих дней. Чтобы подстраховаться, работнику следует подготовить два письменных заявления: первое пойдет в бухгалтерию, а на втором секретарь должен поставить отметку с датой. По истечении трех рабочих дней работник имеет право потребовать готовности своей справки. В особо сложных случаях можно обратиться с жалобой в инспекцию по труду.

О порядке получения справки 2-НДФЛ расскажет данный видеоролик:

Срок действия справки 2-НДФЛ неограничен, поскольку в каждой конкретной справке указывается доход, полученный в прошедшем периоде, причем помесячно. Полученный доход – это исторический факт, и он уже не изменится. Другое дело, что банк может не удовлетвориться устаревшим подтверждением дохода. И если с момента получения последней справки прошло около месяца, банк может потребовать свежую.

Каждый банк самостоятельно определяет степень «свежести» документов. Некоторые принимают 2-НДФЛ не старше 10 дней, а есть и такие, которые требуют справку, выданную не раньше, чем за три дня до визита.

Бывает так, что банк так долго размышляет о выдаче кредита, что вовремя принесенная справка устаревает, и банкиры требуют принести новую.

Конечно, существуют фирмы, которые занимаются подделкой документов для лиц, желающих получить положительное решение о кредите в банках. Они ставят «липовые» печати в трудовых книжках, заполняют несуществующие трудовые договоры, а также предлагают поддельные справки НДФЛ.

Конечно, существуют фирмы, которые занимаются подделкой документов для лиц, желающих получить положительное решение о кредите в банках. Они ставят «липовые» печати в трудовых книжках, заполняют несуществующие трудовые договоры, а также предлагают поддельные справки НДФЛ.

Пользоваться услугами таких компаний – это большой риск. В лучшем случае деньги будут просто выброшены на ветер, а в худшем – человек, попытавшийся обмануть банк, может попасть в черный список клиентов. С этого момента ему уже не получить положительного решения ни в одной кредитной организации. Возможно даже привлечение к уголовной ответственности по статье «Подделка документов», хотя это маловероятно.

Справка НДФЛ – это серьезный документ. Банковские сотрудники имеют возможность проверить по указанным реквизитам, существует ли такая компания в действительности, какие у нее годовые обороты и среднесписочная численность сотрудников, могут даже позвонить и выяснить, работает ли в организации конкретный человек. Если сотрудник банка поймет, что перед ним фальшивка, он может «добить» нерадивого кредитного соискателя унизительными вопросами:

- по какому адресу находится компания,

- в какой цвет окрашены стены здания,

- на каком этаже находится его офис

- сколько лет директору.

Понятно, что человек, подделавший справку, не сможет ответить ни на один из этих вопросов. Так что не нужно подвергать себя такому позору.

Можно получить кредит и без справки 2-НДФЛ, особенно если у клиента хорошая кредитная история. Банки часто практикуют мониторинг потенциальных клиентов с хорошей кредитной историей, и сами звонят им с предложениями коммерческого характера. Если банк приглашает сам, справку, как правило, он не просит.

Но некоторые меры проверки все равно предпринимаются. Например, очень часто требуется небольшой список людей из близкого окружения, которым банковский сотрудник звонит и уточняет информацию: подтверждение семейного положения клиента, места работы, должности и других сведений, указанных в анкете.

Если клиент обращается в банк без предварительного приглашения, а кредитной истории у него нет или она не очень хорошая, тоже можно обойтись без подтверждения дохода. Но размер кредита при этом банк может срезать, а проценты, скорее всего, повысит. Также может встать вопрос о привлечении поручителя.

Вместо справки 2-НДФЛ банк может запросить другие документы, способные подтвердить наличие имущества:

- Предъявить свидетельство о регистрации прав собственности на квартиру, дачу, автомобиль;

- Иногда просят показать загранпаспорт, по интенсивности путешествий можно косвенно судить о материальном благополучии клиента;

- Предоставить копии страховых полисов и выписки с банковских счетов.

Знание о налогах, в т.ч. НДФЛ, их величине и возможности получения вычетов (пр. за лечение или обучение) — залог вашего спокойствия.

Изменения формы справки 2-НДФЛ рассмотрены в видео ниже:

Справка о доходах в формате 2-НДФЛ является одним из важнейших документов для банка при предоставлении кредита. Именно в 2-НДФЛ отображена информация о среднемесячном доходе клиента, что и определяет уровень платежеспособности.

НДФЛ расшифровывается, как «Налог на Доход Физических Лиц» – подоходный налог, который мы с вами платим государству с каждой официальной зарплаты. В нашей стране это целых 13%. Справку 2-ндфл делают в бухгалтерии организации, где вы официально трудоустроены.

Но ни для кого не секрет, что сотрудники некоторых фирм, особенно небольших, получают долю заработной платы «в конверте», а официальный доход по документам получается очень низким. Часть граждан и вовсе трудится неофициально, и получить справку о доходах в данном случае проблематично. Компании выплачивают «серые» зарплаты сотрудникам, чтобы сэкономить на отчислениях в налоговую службу, и происходит такое повсеместно, несмотря на то, что государство активно борется с этим.

Разумеется, для людей, получающих большую часть денег «в конверте», весьма актуален вопрос о том, как банк проверяет справку 2-НДФЛ. Ведь многие вынуждены идти на крайние меры и покупать поддельный документ, либо просить в бухгалтерии завысить зарплату, лишь бы получить ссуду от банка на определённый товар или неотложные нужды. сразу отметим, что многие банки готовы рассматривать и справку в свободной форме, т.е. не бланк 2-ндфл, а сведения о доходах за определенный период (обычно 6 месяцев) на бланке организации. Поэтому уточните заранее, какую справку вам лучше делать.

Приём документов и их проверку при подаче заёмщиком заявки на кредит осуществляет инспектор по кредитованию. Он тщательно сверяет ФИО заёмщика, дату рождения, наименование фирмы без сокращений, проверяет правильность заполнения документа о доходах и внимательно смотрит на подписи ответственных лиц — руководителя компании и главбуха, а также печати.

Кредитный инспектор считает также средний доход в месяц на основе предоставленных данных и с вычетом налога. Данные заносятся в базу сведений о заёмщике. Опытный банковский работник редко одобрит ненастоящую справку, и у столь рискованных клиентов мало шансов получить кредит.

От службы безопасности банка напрямую зависит тщательность проверок доходной справки. Могут сделать запрос в налоговую службу, но проверить таким образом все справки просто невозможно.

Крупные солидные банки в ряде случаев запрашивают отчётность организации, где работает заёмщик, из пенсионного фонда или копии бумаг о начислении зарплаты. При наличии разницы между настоящим доходом клиента и тем, который прописан в справке, всё станет очевидным. В данной ситуации служба безопасности банка имеет право позвонить руководителю фирмы и родным заёмщика, чтобы удостоверится в подлинности предоставленных данных при подаче заявки на ссуду.

Банковский сотрудник в сомнительных случаях также узнаёт среднюю зарплату в той сфере, в которой осуществляет свою деятельность фирму. И при значительном отрыве в сторону завышения обман станет раскрыт.

Банки охотнее дают кредиты тем, кто является держателями зарплатных карт, ведь поступление средств проверить очень просто. И даже если в 2-НДФЛ указана завышенная заработная плата, большинство банков не обращает на это внимание, если на поступающих на карточку средств более, чем достаточно для стабильного внесения ежемесячных платежей по кредиту.

Сотрудники банковской службы иногда лично встречаются с директором компании, чтобы он на словах подтвердил реальный «серый» заработок сотрудника. Возможны и звонки друзьям заёмщика, и даже непосредственный выезд на место работы. Ну а в целом шансы на то, что обман с поддельной справкой раскроется, составляет 50 на 50. Проверки обычно начинаются, если клиент задерживает оплату по кредиту или пропустил уже несколько платежей. При стабильном погашении займа проверки происходят крайне редко.

Подделка справки 2-НДФЛ попадает под статью 159.1 УК РФ «Мошенничество в сфере кредитования» . Серьёзный обман, когда заёмщик предоставил липовую справку, не планируя погашать кредит, чреват штрафом в 120 тысяч рублей или годом исправительных работ. Иногда суд выносит вердикт: 2 года условно, либо 4 месяца в колонии общего режима.

Простая подделка документа без дальнейшего злоумышленничества (статья 327.3) грозит наказанием в виде штрафа до 80 тысяч рублей или принудительными работами общей продолжительностью 480 часов.

Но это по закону. В большинстве случаев полиция просто беседует с недобросовестным заёмщиком и отпускает. Тут кому как повезёт.

Ну и конечно же вы на долго испортите свою кредитную историю . Банк обязательно поделится этой информацией с Бюро кредитных историй.

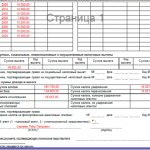

При подаче документов на кредит сотрудник банка заостряет внимание на любой мелочи, в том числе и в справке 2-НДФЛ. Документ должен соответствовать следующим параметрам:

- Наверху справа обязательно прописано: «Приложение №1 к приказу ФСН России».

- Заголовок документа содержит его порядковый номер, дату оформления и номер ФСН (налоговой инспекции).

- Если часть полей не заполняется, то их не печатают, а нумерация не меняется.

- В разделе 1 указывается информации об организации-работодателе (полное название, ИНН, КПП, код ОКАТО, служебный телефон).

- Раздел 2 содержит информацию о работнике (ФИО, должность, статус, дата рождения, адрес, паспортные данные).

- Заполнена графа «ИНН».

- Раздел 3 — данные о доходах (величина дохода по месяцам, процент налоговых вычетов).

Расчёт уровня платёжеспособности производится работником банка по тем доходам, которые выплачиваются регулярно и не являются возмещением сотруднику фирмы за ранее внесённые в компанию денежные средства.

Самые распространённые ошибки при заполнении справки 2-НДФЛ

При заполнении документа работодатель зачастую неверно указывает статус сотрудника (резидент или не резидент), либо вовсе пропускает данную графу, а от этого напрямую зависит сумма налога.

Подозрительно смотрят в банке на справку 2-НДФЛ с порядковым номером 1 — это указывает на то, что в бухгалтерии не ведётся учёт выданных справок, а значит, фирма, где трудится потенциальный заёмщик, не очень надёжная.

Нередкой ошибкой в заполнении 2-НДФЛ является также несовпадение кода вычета с кодом дохода, или пункт 5.5 остаётся незаполненным, что весьма настораживает кредитного инспектора.

Вообще, подделка или покупка справок 2-НДФЛ для получения кредита — дело рискованное. Выбирать кредитные продукты, требующие подтверждения дохода, лучше тем, кто имеет официальную зарплату и, конечно, тщательно проверять выданный бухгалтерией документ во избежание недоразумений.

Вывод: Мы настоятельно не рекомендуем использовать ненастоящие справки 2-нфдл. Банк прекрасно примет документ в свободной форме с подписью ответственного лица и печатью организации, а в ряде случаев (особенно, когда требуется небольшая сумма либо используется залог) доход документально подтверждать вообще не придется. Обратите внимание на предложения банков и МФО на нашем сайте. Мы поможем получить вам заветный кредит.

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов. Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего кредит.

По справке будет видно, сколько денег вы получаете. Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка.

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

- Действительно ли заявитель работает в организации, указанной в анкете.

- Соблюдены ли требования к стажу на текущем месте.

- Размер официального дохода.

2 НДФЛ – справка, где указаны финансовые данные по сотруднику (его ежемесячная зарплата и налоги) и сведения о работодателе.

В документе указываются:

- Адрес организации, в которой трудится заемщик.

- Полное юридическое название организации и его реквизиты.

- ФИО работника, дата рождение и место проживания.

- В таблице приводятся суммы, которые ежемесячно получает работник и размер налогов.

- Внизу таблицы выводится общий размер дохода за обозначенный срок и сумма уплаченных налогов.

Период 2 НФЛ для кредита банки запрашивают разный. Например, Сбербанк требует предоставление информации о зарплате за 6 месяцев.

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

- Иметь на себе в специальном разделе подпись сотрудника, сделанную четко и синей ручкой с расшифровкой.

- Содержать дату в формате д/м/г.

- Печать организации в указанном месте (обозначено как М.П. (место для печати).

Для получения справки необходимо обратиться в бухгалтерию по месту работы, где ее обязаны выдавать по письменному запросу, а также готовить дважды в год для налоговой службы. Вместе со справкой банки обычно запрашивают дополнительный пакет документов. Минимальный набор включает паспорт и заявление на предоставление займа. Однако в список могут быть включены:

- копия трудовой книжки с печатью организации;

- выписка из личного дела для сотрудников органов государственного управления, органов внутренних дел и т.д.;

- военный билет;

- документы об образовании;

- справки о составе семьи и т.д.

Если вы подаете заявление в несколько банк на протяжении какого-то времени, нужно знать, сколько действительна справка 2 НДФЛ для кредита. Однако это зависит от банка. Один может потребовать документ недельной давности, тогда как другого удовлетворит справка, взятая вами полтора месяца назад.

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Часто те люди, у которых нет возможности взять такую справку по месту работы или у которых там указан недостаточно высокий доход идут на покупку справок, считая это единственно возможным вариантом получения кредита.

Однако насколько это безопасно? Банк проверяет такие справки 2 способами:

- с помощью службы безопасности;

- с помощью кредитного инспектора.

Кредитный инспектор принимает у вас документы в банке и проверяет их правильное заполнение, в частности:

- имя организации целиком и в сокращении;

- ваши имя, фамилию, отчество и дату рождения;

- наличие всех требуемых подписей и печатей;

- оформление справки.

Также он рассчитывает ваш ежемесячный доход с вычетом налога. Если в каком-либо пункте справка вызывает у инспектора сомнения, заявление на кредит не будет принято. Если же все в порядке, то данные со справки переносят в базу сведений.

Что касается службы безопасности, она проверяет справки выборочно. Однако вы никогда не знаете, сделает ли банк запрос именно по вашей справке.

Кроме этого, служба безопасности может сделать запрос в пенсионный фонд, в компанию-нанимателя или попросить предоставить копии документов с места работы о начислении зарплаты. Также при возникновении сомнений сотрудники банка изучают среднюю заработную плату в указанно отрасли, поэтому она не может быть завышена.

В крайнем случае сотрудники банка назначают встречу с руководителем компании, в которой работает потенциальный заемщик, чтобы подтвердить реальный заработок сотрудника.

Однако описанные проверки не происходят часто. Обычно банк идет на такие меры в отношении неплательщиков с большими просрочками. Если же со справкой на первый взгляд все в порядке, а выплаты вы осуществляете в срок, вряд ли у банка возникнут вопросы.

Получение кредита нередко требует предоставление справки о доходе. Тем, у кого нет возможности получить документ, некоторые организации предлагают его купить. Сколько стоит справка 2 НДФЛ? Сумма колеблется от 1500 до 3000 рублей. Компании предлагают заказать справку 2 НДФЛ для кредита со всеми печатями и реальными данными. Помимо этого, они обещают, что в случае, если служба безопасности начнет звонить по указанному в справке номеру телефона работодателя, то на том конце возьмут трубку и подтвердят достоверность информации.

Однако нет никаких гарантий, что финансовое учреждение не раскроет обман. Тем, кто хочет купить 2 НДФЛ для кредита, следует знать о последствиях:

- Если банк уличит вас в обмане, то последует 100% отказ в кредите, а вас занесут в «черный список». Вы не сможете обслуживаться в этом финансовом учреждении никогда.

- Данные о подделке 2 НДФЛ для кредита будут занесены в Бюро кредитных историй. После этого получить даже небольшую сумму в любом российском банке будет проблематично.

- Обнаружив фальшивку, банк имеет право привлечь вас к ответственности за подделку документов и мошенничество.

Не стоит рисковать своей репутацией, так как можно использовать другие способы подтверждения платежеспособности. Например, предоставить другие бумаги, свидетельствующие о размере дохода, или предложить банку поручителя или залог.

Так как с каждым годом все больше появляется неофициальных работников, многие финансовые учреждения поменяли свои требования к перечню документов заемщиков. Справка зачастую не отображает в полной мере финансового состояния клиента, поэтому большая часть банков при оформлении кредита наличными не требует этот документ. Без оформления справки 2 НДФЛ для кредита условия остаются в большинстве случаев теми же.

Какие банки выдают потребительский кредит без справки 2НДФЛ:

- Тинькофф.

- Хоум Кредит.

- МКБ.

- Совкомбанк.

- Почта Банк.

- Райффайзенбанк.

- Русский стандарт и пр.

Особенностью получения кредита без справки являются немного повышенные процентные ставки. Однако постоянные заемщики или зарплатные клиенты могут рассчитывать на стандартные условия. Вместо 2 НДФЛ можно предоставить справку по форме банка (суть ее та же), выписку с банковских счетов, водительские права, заграничный паспорт, СНИЛС.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в казани")