Сегодня предлагаем вашему вниманию статью на тему: "10 плюсов ведения 1с бухгалтерии для ип на патенте". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Уже три года есть возможность пользоваться патентной системой налогообложения, хотя отношение к ней у предпринимателей пока осторожное. Каков учет ИП при патенте и чем привлекателен этот режим налога, читайте далее в нашей статье.

Патентная система налогообложения, как и другие, предусматривает полный отчет ИП по работе. По каждому патенту ведется Книга учета доходов (КУД), отражающая денежные операции фирмы за налоговый период (п. 1, п. 6 ст. 346.53 НК РФ). При отсутствии книги или ее ошибочном ведении налагаются штрафные санкции – 10 000 рублей, при втором нарушении – 30 000 рублей (ст. 120 НК РФ). Как же правильно вести учет ИП на патенте и избежать взысканий?

Министерство финансов РФ утвердило общие положения по ведению КУД (приказ № 135н). Она должна включать 4 графы:

- Порядковый номер операции.

- Дата и номер первичного документа (к примеру, банковская выписка, товарный чек и прочее). Дата определяется кассовым методом: день получения прибыли, перечисления в натуральной форме (по рыночной цене), оплаты векселя (п. 2, п. 3 ст. 346.53 НК РФ).

- Описание операции.

- Сумма доходов, полученных от бизнеса, указанного в патенте.

За прочие виды коммерческой деятельности, если на них не получен патент, налог исчисляется по другим режимам. Полный список видов бизнеса, попадающих под учет при патентной системе налогообложения, перечислен в п. 2 ст. 346.43 НК РФ. Также в книге не прописываются:

- Проценты по выданным займам.

- Проценты, начисленные банком по расчетному счету.

- Штрафы, неустойки.

- Безвозмездно полученное имущество, денежные средства.

- Иные доходы, не связанные с реализацией товаров, работ, услуг.

Ведение КУД осуществляется по определенным нормам:

- По каждому патенту своя Книга учета доходов.

- Составляется в единственном экземпляре.

- Действует в течение налогового периода (того времени, на какое получен патент), затем открывается новая.

- Допускается и бумажный, и электронный формат (последний вариант по истечении срока патента распечатывается).

- Данные вносятся в хронологическом порядке.

- Оформляется по нормам: нумерация и прошивка страниц, печать (при наличии) и подпись.

- Исправление ошибок подтверждается печатью (при наличии) и новой подписью.

- Ведется на русском языке.

- Заверять в налоговой не нужно.

Несоблюдение одного или нескольких нормативов может стать причиной штрафа или перевода компании на ОСНО.

Патентная система налогообложения разрешена только ИП, среднесписочное количество наемного персонала которого не превышает 15 человек (п. 5 ст. 346.43 НК РФ). Но даже при небольшом числе сотрудников требуется грамотное заполнение всех документов. По закону ведение бухучета для ИП как налогоплательщиков патентной системы не обязательно (п. 1 ч. 2 ст. 6 Закона «О бухгалтерском учете»).

Однако во избежание материальных рисков и негативных последствий наличие бухучета все же пригодится. Своя бухгалтерия даже на патенте – не только показатель статуса развитой компании, но и средство упрощения бизнес-процессов предприятия. Передача расчетных функций специалисту позволит предпринимателю сосредоточиться на направлениях развития компании.

Патентная система налогообложения – понятный и быстро развивающийся налоговый режим. Ведение бухучета даже проще, чем на УСН и ЕНВД, а налоговое бремя в определенных случаях ниже. Поэтому для начинающего предпринимателя открытие ИП на патенте – это удачный способ закрепиться на коммерческом рынке.

Тема: Какую 1С выбрать для ИП на УСН на основании патента

Какую 1С выбрать для ИП на УСН на основании патента

Добрый день Уважаемые клерки!

Помогите начинающему чайнику- небухгалтеру.

ООО на УСН 6% – пока дятельность не ведутся, операций нет, но в будущем будут (оптовые поставки и торговля через инет магаз, так же на ООО повесим услуги правов характера)

И П сейчас на УСН 15% (по деятельности будут пока одни расходы), уже подано заявление на переход с 1 января на УСН 6%, но до этого, с осени 2012 я приобрету патент и перейду на УСН на основании патента.

Надо чтобы обе “конторки” висели на подходящей 1С

Помогите выбрать какую

Пока больше ориентируюсь на ИП, если что для ООО потом можно другую докупить

1С для ИП на патентной УСН нет

(((

Пока остановила выбор на “1С Предприниматель 8” смогу ли я в этой проге вести полный учет и правильный всего того, что понадобится ИП на патентной УСН?

((

(( вообще, какая лучше подойдет (патент на услуги по уходу и присмотру за детьми)

помогите, а то уж заказала 1С прдприниматель 8 на пятницу, если что отменю или заменю заказ другим

Что у меня будт по ИП – наличные и безналичны расчеты за услуги, то есть надо чтобы и безнал и “кассовый учет был” и еще все что влечется “патентом” (еще не разобралась что там именно)

Патентную систему налогообложения могут применять только индивидуальные предприниматели. Причем как сразу – с момента регистрации в качестве ИП, так и позже. Во втором случае предпринимателю не нужно дожидаться, например, начала года (как в случае с УСН) или квартала, чтобы применять этот спецрежим. ПСН можно применять с любой даты.

Важное значение для применения ПСН имеет вид деятельности, которым планирует заниматься или уже занимается предприниматель. Дело в том, что данный режим налогообложения может применяться только в отношении определенных видов деятельности. Все они приведены в пункте 2 статьи 346.43 НК РФ. Но даже если конкретный вид деятельности упомянут в списке, нужно убедиться, что в регионе, где планирует работать ИП, местные власти ввели ПСН в отношении данного вида деятельности.

Причем властям субъектов РФ дано право расширить список «патентных» видов деятельности в отношении бытовых услуг (пп. 2 п. 8 ст. 346.43 НК РФ). Поэтому если каких-то услуг нет в федеральном перечне, то нужно еще заглянуть в местный закон. Возможно, там они присутствуют.

Суть ПСН заключается в том, что сумма налога фактически составляет стоимость патента, и не зависит от дохода, который ИП получит в процессе своей деятельности. То есть сумма налога при ПСН фиксирована, а ее точная величина формируется исходя из потенциально возможного к получению годового дохода (по каждому конкретному виду деятельности он установлен свой) и периода, на который приобретается патент. Это может явиться преимуществом, например, если фактический доход окажется выше «потенциально возможного». Размеры потенциально возможного к получению годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСН, устанавливаются законами субъектов РФ (п.2, пп.1, 2 п.8 ст.346.43 НК РФ).

Сам налог рассчитывается по ставке 6 процентов. Законами субъектов РФ эта налоговая ставка может быть уменьшена, в том числе до 0 процентов (п.1, 2, 3 ст.346.50 НК РФ).

Самым большим плюсом патента является то, что применение ПСН освобождает предпринимателя от уплаты ряда налогов (НДФЛ, НДС, торгового сбора и налога на имущество), что, соответственно, упрощает учет.

Правда, здесь есть определенные нюансы. Например, ИП на патенте должен будет уплачивать НДС в некоторых случаях: при ввозе товаров в Россию, при выставлении покупателю счета-фактуры с выделенной суммой НДС, при исполнении обязанностей налогового агента.

Особенности есть и при освобождении от налога на имущество. Во-первых, от налога освобождается только то имущество, которое задействовано в «патентной» деятельности. Во-вторых, это имущество не должно относиться к категории имущества, облагаемого по кадастровой стоимости и включенного в соответствующий региональный перечень.

Другим плюсом ПСН является то, что можно не уделять пристального внимания таким нюансам, как оформление документов самим ИП, так и его контрагентами. Ведь налог не зависит от величины доходов и расходов, поэтому при проверке ИП налоговики вряд ли будут придираться к оформлению первичных документов и наличие «дефектных» документов не вызовет особых проблем.

Помимо этого в некоторых регионах введены так называемые «налоговые каникулы», когда вновь зарегистрированные ИП освобождены от уплаты налога первые два года. Правда, регионы сами решают, в отношении каких видов деятельности действует подобная преференция.

Минфин РФ на своем сайте разместил таблицу, в которой перечислены все регионы, в которых введены «налоговые каникулы», с указанием конкретных видов деятельности.

Есть и еще один плюс, правда, существовать он будет лишь до 1 июля 2018 года (если законодатель не решит продлить срок). Речь идет о применении ККТ. Дело в том, что плательщики на ПСН освобождены от применения контрольно-кассовой техники, если при продаже товаров (выполнении работ, оказании услуг) по требованию покупателя они выдают документ, подтверждающий оплату, либо БСО. Это следует из п.7, 8 и 9 ст.7 Федерального закона от 03.07.2016 № 290-ФЗ, а также подтверждено ФНС России в письме от 25.10.2016 № ЕД-4-20/20179.

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте – средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Итак, решение применять ПСН принято. Каковы дальнейшие действия предпринимателя?

В первую очередь, ИП должен определить, в течение какого срока желает применять ПСН. Здесь стоит отметить, что патент выдается по выбору предпринимателя на любой срок – от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ). То есть налоговый период (срок действия патента) не может начинаться в одном календарном году, а заканчиваться в другом. При этом налоговым законодательством не предусмотрено ограничение даты начала действия патента началом календарного месяца. Начало срока действия патента может приходиться на любое число месяца, указанное ИП в заявлении на получение патента, и истекать в соответствующее число последнего месяца срока. А вот получить патент на срок менее месяца не получится, так как законодательством такая возможность не предусмотрена (письма Минфина России от 20.01.2017 № 03-11-12/2316, от 26.12. 2016 № 03-11-12/78014).

Порядок уплаты налога (стоимости патента) зависит от срока его действия (п.2 ст.346.51 НК РФ). Если патент получен на срок до шести месяцев, то налог нужно уплатить одним платежом не позднее даты окончания срока действия патента. Если же патент получен на срок от 6 до 12 месяцев, налог необходимо уплачивать в два этапа:

- первый платеж в размере 1/3 налога (стоимости патента) – в течение 90 календарных дней после начала действия патента;

- второй платеж на оставшуюся сумму (2/3 налога) – не позднее даты окончания срока действия патента.

Чтобы получить патент, ИП должен написать заявление по форме № 26.5-1, утвержденной приказом ФНС России от 18.11. 2014 № ММВ-7-3/589. Если предприниматель планирует вести два вида деятельности и применять в отношении них ПСН, то ему следует подать два заявления (письмо Минфина России от 27.01.2017 № 03-11-11/4189).

Если гражданин еще не зарегистрирован в качестве ИП, то заявление на получение патента нужно подать в налоговую инспекцию одновременно с регистрационными документами. Правда, так могут поступить только те лица, которые планируют вести «патентную» деятельность в том субъекте РФ, в котором они регистрируются как ИП. Те граждане, которые уже зарегистрировались как ИП, должны подать заявление не позднее чем за 10 рабочих дней до того, как он планирует начать применять ПСН (п. 2 ст. 346.45 НК РФ).

В течение пяти дней со дня получения заявления ИФНС (со дня регистрации физлица в качестве ИП – для вновь зарегистрированных ИП) должна поставить предпринимателя на учет и выдать ему патент (п. 3 ст. 346.45 НК РФ, письмо ФНС России от 09.01.2014 № СА-4-14/69).

Предприниматель, применяющий ПСН, должен вести налоговый учет. Делается это посредством ведения Книги учета доходов и расходов по форме, приведенной в приложении № 3 к приказу Минфина России от 22.10.2012 № 135н. В этой книге следует отражать в хронологической последовательности на основе первичных документов (например, банковских выписок) кассовым методом доходы от реализации, полученные в рамках ПСН. Причем ведется одна общая книга, куда записываются данные по всем полученным патентам.

Заверять эту книгу в налоговой инспекции не нужно, поскольку нигде не закреплена такая обязанность. Вестись она может как на бумаге, так и в электронном виде. При ведении книги в электронном виде предприниматели обязаны по окончании налогового периода распечатать ее на бумаге. Книга на бумажном носителе должна быть прошнурована и пронумерована. На каждый очередной налоговый период (календарный год) открывается новая книга учета доходов. Такой порядок следует из пунктов 1.4, 1.5 Порядка, приведенного в приложении № 4 к приказу Минфина России от 22.10.2012 № 135н.

Что касается декларации по данному спецрежиму: поскольку сумма налога (стоимость патента) определяется заранее и не зависит от показателей деятельности, то нет и обязанности подавать декларацию. Об этом прямо сказано в статье 346.52 НК РФ и дополнительно подтверждено в письмах Минфина России от 22.02.2017 № 03-11-12/10468, от 24.08.2016 № 03-11-12/49534.

Легкий учет Патента для ИП в программе Бухсофт: Упрощенная система

В программе МиниУСН от Бухсофт легко организовать правильный учет по патентам для ИП

Как вы знаете, применяя патентную систему налогообложения, ИП получает ряд преимуществ, которые позволяют:

1. Купить патент и не появляться больше в налоговой инспекции до следующего года;

2. Не исчислять налоги и не заполнять декларации по ним;

3. Не вести полный бухгалтерский учет;

4. Не платить торговый сбор;

5. Не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Патент для ИП выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года (то есть, нельзя получить патент с 01.03.2016 по 28.02.2017). При этом стоимость патента для ИП налоговый инспектор рассчитывает сам. Это позволяет избежать штрафов за неверный расчет.

Для применения патентной системы нужно контролировать доходы ИП

Предприниматель может осуществлять несколько видов деятельности на патенте. И если с начала календарного года доходы от реализации по ним у ИП превысят 60 млн. рублей, то он потеряет право на применение патентной системы при исчислении налоговых платежей.

Таким образом, чтобы не «слететь с патента», ИП нужно контролировать сумму своих доходов. С этой целью и заполняется Книга учета доходов индивидуального предпринимателя.

При этом для ведения Книги учета Доходов ИП не обязательно покупать отдельный журнал и заполнять все вручную. Эту Книгу он может вести в электроном виде (п. 1.4 приложения 4 к Порядку заполнения).

Тогда по окончании налогового периода (года или срока, на который выдан патент) предпринимателю необходимо:

– распечатать Книгу учета доходов и прошить ее;

– пронумеровать страницы и прописать их общее количество на последней странице;

– заверить Книгу своей подписью и печатью (при ее наличии).

БухСофт поможет быстро отразить все доходы и распечатать КуД в той форме, которая утверждена на момент печати.

Ведите учет по патенту в Бухсофт: Упрощенная система!

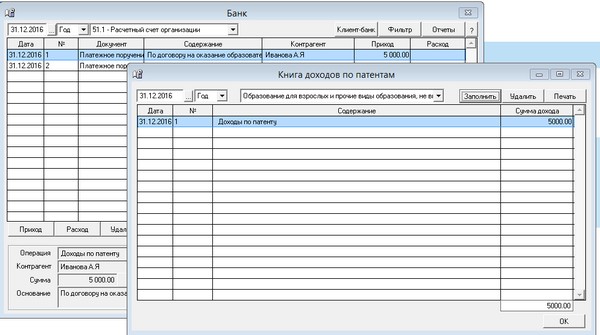

В программе “Бухсофт: Упрощенная система” достаточно импортировать платежки из клиент-банка или добавить их в форму Банк вручную с типом операции «патент», после чего они попадают в Книгу доходов и расходов. Книга заполняется отдельно по каждому виду деятельности и каждому патенту.

Обратите внимание, что в Книге учета доходов ИП нужно фиксировать не все доходы предпринимателя. Оставлять в КуД нужно только доходы, полученные от предпринимательской деятельности, указанной в патенте.

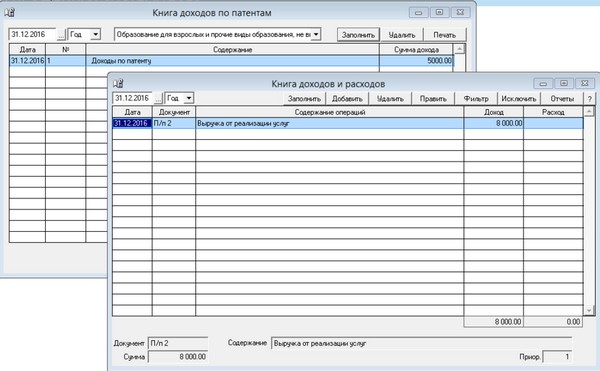

А как быть при совмещении ПСН с «упрощенкой»? При совмещении УСН и ПСН программа позволяет вести книги отдельно для каждого вида деятельности

То же касается и ситуации с несколькими видами патентов для ИП. По каждому полученному патенту предпринимателю нужно открывать отдельные Книги учета Доходов.

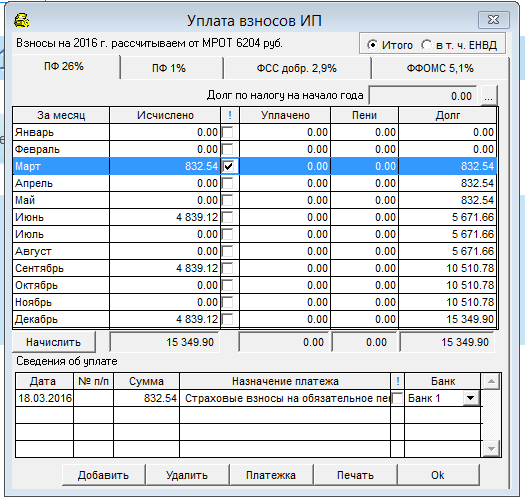

Предприниматель на ПСН также должен оплачивать фиксированные взносы в ПФР и ФФОМС. Программа Бухсофт: Упрощенная система позволяет начислять взносы за любой, удобный для Вас период, а также отслеживать долг и формировать платежку или квитанцию на уплату задолженности.

Программа “Бухсофт: Упрощенная система” оптимально подходит для предпринимателей на ПСН с сотрудниками и без них (в том числе при совмещении ПСН и УСН 6%). При наличии сотрудников возникает необходимость начисления НДФЛ и взносов с зарплаты персонала, в этом случае лучше выбрать комплексную программу Бухсофт: Упрощенная система + ЗиК с расширенными возможностями учета по з/пл.

Осторожно! Отсутствие Книги учета доходов грозит предпринимателю штрафом в размере 10 000 рублей. А если предприниматель не вел Книгу в течение нескольких налоговых периодов, то сумму штрафа могут увеличить до 30 000 руб. (ст. 120 НК РФ).

Для ип на основе патента в 2013 году предложена отдельная система налогообложения, регулируемая главой 26.5 Налогового кодекса Российской Федерации.

Виды деятельности, которые могут быть переведены на патент, указаны в в п.2 статьи 346.43 НК РФ. Например, это ремонт или пошив швейных, меховых или кожаных изделий, ремонт мебели, ветеринарные услуги, ремонт обуви и т.д. Также данный режим могут использовать предприятия розничной торговли с площадью торгового зала не более 50 квадратных метров. Подробнее об основных условиях новой системы для ип на основе патента можно прочитать здесь.

Переход на патент осуществляется добровольно и если индивидуальный предприниматель принял решение перейти на патентную систему с 2013 года, то за 10 дней до начала работы в налоговую инспекцию нужно подать заявление.

Преимущества патентной системы в том, что ип на основе патента может не использовать контрольно-кассовую технику и выдавать вместо этого квитанцию или товарный чек.

Минус патентной системы в том, что патент нельзя уменьшить на сумму уплаченных страховых взносов, как это можно делать на системах УСНО или ЕНВД.

ип на основе патента в 1С Бухгалтерия 8 ред. 2

Программа 1С Бухгалтерия 8, ред. 2.0, как и 3.0, дает возможность вести учет индивидуальным предпринимателям на патенте. Это реализовано с версии 2.0.39.5. Сначала нужно провести настройку программы.

В нашем примере ИП Иванов будет оказывать ветеринарные услуги на патенте. Заходим в учетную политику (через закладку «Предприятие» или верхнее меню «Предприятие» пункт «Учетная политика организаций»). И на закладке «Общие сведения» ставим галочку, что индивидуальный предприниматель применяет УСН на основе патента.

Далее переходим на закладку «Патенты», где щелкнув по одноименной кнопке, добавляем патент и его срок. В нашем примере патент на ветеринарные услуги получен на год.

Затем на закладке «УСН» выбираем добавленный патент в строку «Основной порядок отражения авансов от покупателя для целей налогообложения».

После проведенной настройки в документах реализации и поступления денежных средств можно будет выбирать указанный патент.

Про настройку ип на основе патента в 1С Бухгалтерия 8 ред. 3 читайте здесь.

Для ип на основе патента в 2013 году предложена отдельная система налогообложения, регулируемая главой 26.5 Налогового кодекса Российской Федерации..Виды деятельности, которые могут быть переведены на патент, указаны в в п.2 статьи 346.43 НК РФ. Нап.

Деятельность индивидуального предпринимателя – это всегда соблюдение четких правил, которые установлены государством. Помимо прочего, они обеспечивают своевременное получение налоговых платежей. Если ИП хочет выстроить максимально простой механизм уплаты налогов, то выбирает порядок, который заключается в получении патента. Одновременно это обязывает использовать специальную книгу, в которой ведется учет доходов. А расходы при этом вносить не нужно. Данная книга – по сути, бланк строгой отчетности, в который ИП заносит доходы от деятельности согласно патенту.

Упрощенный способ уплаты налогов на патенте позволяет максимально облегчить процесс учета доходов и расходов. Но при этом необходимости ведения ряда регистров не избежать.

Основной документ – книга учета доходов. Каким образом необходимо ее вести и пользоваться описано в Налоговом кодексе (подп. 2 — 5 ст. 346.53), а также приказе Минфина России от 22 октября 2012 года № 135н.

Согласно этим правовым нормам к регистру доходов для ИП на патенте предъявлены следующие требования:

- титульный лист с указанием коммерческого обозначения (названия) и полного Ф.И.О. коммерсанта;

- каждый лист книги прошит и имеет номер;

- в графы вносят суммы поступивших средств и даты проведения операций, их названия;

- на заключительной странице – указание на общее количество листов и др.

Нужно понимать, что предприниматель использует книгу под определенный патент, который налоговый орган выдал на конкретный срок и под конкретный вид деятельности.

Есть два допустимых способа ведения книги доходов на патенте:

- на бумажных листках в виде прошитой книги;

- в электронном виде.

Если выбрали первый вариант, то после того, как перестанет действовать патент либо закончится налоговый период, коммерсант обязан сдать этот регистр в ИФНС, где его проверят.

Если речь идет об электронном варианте, то работают со специальными файлами на компьютере, куда ИП впечатывает сведения о доходах. При тех же условиях, что и в первом случае, необходимо распечатать документ и представить в налоговый орган.

Вне зависимости от того, предполагает ли деятельность, которую ведет коммерсант, сотрудничество с иностранными контрагентами и клиентами, все записи должны вестись на русском языке либо должны быть переведены на него.

Если записи были внесены на другом языке, тогда в следующей колонке пишут перевод. Важно, чтобы предприниматель с помощью даты, печати и подписи заверил адекватность перевода. Если он работает без печати, то достаточно автографа и соответствующей даты.

Самая важная особенность, она же – главное требование, которое необходимо учитывать при ведении книги, это строгое соблюдение хронологического порядка. Также важно, чтобы заполнение книги шло без исправлений и четко. Если же корректив не удалось избежать, то нужно каждый раз указывать причину. Но этого недостаточно: факт того, что учет на новый лад был верным, должен подтверждать финансовый приходный документ с подписью ИП.

При ведении деятельности в рамках патента существует ряд ограничений на учет расходов и доходов. Так, этот спецрежим предполагает, что расходы в регистре указывать не нужно. При этом расходы в данном случае – это операции, не приносящие прибыли, а подразумевающие лишь траты, финансовые потери.

Оформление и получение ряда документов автоматически дает сигнал о необходимости внести очередную доходную позицию в регистр. Так, подтверждать прибыть, могут следующие финансовые документы:

- договоры, в которых оговорено получение таких финансовых средств, как предоплата или аванс;

- кассовые ордера приходного плана;

- чеки и платежные поручения;

- накладные на перевозку товаров (ТТН, если это доходы);

- финансовые документы строгой отчетности.

Пару слов скажем о нюансах, которые могут возникнуть с авансом. При удачном течении сделки полученный аванс в отчетности показывают как прибыль. Однако может так случиться, что впоследствии по каким-либо причинам его пришлось вернуть. Тогда коммерсант соразмерно уменьшает полученную прибыль. Главное, не забыть внести коррективы в книгу учета доходов. Подобные случаи находятся в рамках закона.

Итак, регистр учета доходов индивидуальных предпринимателей заполняют в определенном порядке:

- первая графа показывает порядковый номер финансовой операции, поступление по которой регистрирует ИП;

- вторая графа содержит номер и дату приходного документа;

- третья графа лаконично отображает содержание финансовой операции;

- четвертая графа показывает размер поступившей прибыли от деятельности, которая оговорена в патенте.

Имейте в виду: в книгу учета доход на патенте запрещено вносить операции, которые не касаются данного спецрежима. В тех случаях, когда коммерсант помимо ПСН часть деятельности ведет в рамках другой системы налогообложения, ему приходится сдавать два вида разной отчетности.

При нарушениях и неправильном ведении отчетности на патенте можно ожидать негативной реакции государства в лице налогового органа. Поэтому к книге учета доходов будет основное внимание.

Если в рамках налоговой проверки будут выявлены грубые нарушения и неточности при заполнении и ведении книги, это может повлечь наложение штрафа. Если речь идет о единичном нарушении, то размер санкции установлен в 10 000 рублей. Когда же правила работы с книгой нарушались либо игнорировались неоднократно в течение длительного периода, в казну придется заплатить 30 000 рублей (п. 1 и 2 ст. 120 НК РФ). Полное отсутствие книги учета доходов либо ее неведение формально тоже подпадает под указанную норму.

Поэтому ИП на патенте можно посоветовать уделять особое внимание ведению и правильному заполнению книги учета доходов.

Несмотря на то, что применение патентной системы максимально легко ложится на плечи предпринимателя, у нее есть и свои подвохи. Поэтому обо всех подводных камнях лучше знать заранее, чтобы избежать неприятных ситуаций с налоговыми инспекторами и штрафных санкций. Будьте внимательны с патентной системой, опирайтесь на нормы законов. В этом случае можно будет избежать очень многих ошибок.

Какую сдавать отчетность ИП на Патенте в 2018 году

Здравствуйте! В этой статье мы расскажем про патентную систему налогообложения и отчетность при ней.

Сегодня вы узнаете:

- Что собой представляет патентная система;

- Какую отчетность сдает ИП на патенте;

- Как можно сдавать отчетность.

Сразу хочется сказать, что самым комфортным способом формирования и сдачи отчетности ИП на ПСН является сервис онлайн бухгалтерии «Мое дело» .

Предназначение патентного режима в том, чтобы помочь малому и среднему бизнесу в нашей стране.

Отсюда вытекают ограничения по его применению:

- Доступен исключительно для физических лиц, получивших статус Индивидуального предпринимателя;

- Ограничение по количеству сотрудников, которых бизнесмен может принять в штат. На данный момент верхняя граница соответствует 15 сотрудникам;

- Если у вас свой магазинчик, кафе или ресторан, то площадь помещения, которое вы используете под вышеназванные цели, не должна превышать 50 квадратных метров;

- Выплата налогов по патентной системе доступна только для 47 видов деятельности, среди которых: услуги по ремонту, пошиву, вязанию одежды и других текстильных изделий; услуги по ремонту и пошиву обуви; парикмахерская деятельность; оказание косметических услуг; образовательные услуги; услуги по ремонту мебели, торговля в розницу; дизайнерские услуги. С общим перечнем разрешенных видов деятельности вы можете ознакомиться в Налоговом кодексе РФ статье 346.43 пункте 2.

- Для каждого патента предприниматель обязан вести Книгу по учету доходов, эта книга должна храниться у ИП на протяжении 4 лет после того, как был принят патентный режим. Более подробно об этом документе мы поговорим чуть позже;

- Удобная система оплаты патента в зависимости от срока его применения.

- Годовой оборот компании ограничен 60 млн. рублей;

- Стоимость патента не снижается за счет страховых выплат.

Достаточно много ограничений и недостатков, но патентная система имеет и свои достоинства, за которые ее выбирают 3,5% предпринимателей России:

- Значительно облегчает налоговое бремя для бизнесмена. Вы передаете в пользу государства лишь 6% от потенциального дохода от вашего вида деятельности. Потенциальный доход устанавливают власти субъекта РФ;

- Вы сами можете выбрать срок действия;

- Вы освобождаетесь от сдачи налоговой декларации;

- Единственный внебюджетный фонд, в который вам придется делать выплаты – Пенсионный фонд России. Выплаты составят 20%;

- Если вы попадаете в список разрешенных для патентной системы видов деятельности, то вы останетесь в нем до скончания лет. Власти не вправе сокращать этот список;

КУДиР представляет собой отчетный документ частного бизнесмена. При патентном режиме книга принимает форму журнала, в который необходимо заносить только приход денежных средств. Вести журнал обязательно.

Предназначен документ для учета доходов бизнесменов, что в будущем учитывается для расчета потенциального дохода для всей сферы бизнеса. Однако, напрямую данные книги не влияют на объем налоговых выплат конкретного предпринимателя.

Книга имеет утвержденную в Министерстве финансов РФ форму. Отсутствие документа карается законом: за это вы должны будете заплатить штраф в размере 200 рублей. Немного, но рисковать не следует, ведь это может навредить вашей репутации.

Вести книгу просто: ваша задача заносить официальные доходы в хронологическом порядке. Обратите внимание на то, что в отчет заносятся только те операции, которые имеют подтверждение в виде бухгалтерского документа.

Заполнять книгу необходимо в течение одного налогового периода (того срока, на который куплен патент). После окончания срока заводится новый журнал учета.

КУДиР представлена в двух форматах: бумажном и виртуальном. Бумажную версию вы можете купить в типографии и заполнять вручную. Электронная версия представлена в виде программы и онлайн-сервисов по бухгалтерскому учету.

Если вы выбрали виртуальную форму, то по окончании отчетного периода, заполненный документ необходимо распечатать, заверить в контролирующем органе и хранить в организации следующие 4 года.

- Титульный лист. Здесь отображаются персональные данные владельца бизнеса: имя, фамилия, отчество, место регистрации, расчетный счет, идентификационный номер и дата начала налогового периода;

- Первый раздел — “Доходы и расходы”. Данная часть КУДиР содержит четыре таблицы, по одной на каждый квартал. Каждая таблица разделена на четыре столбца: дата записи, наименование документа, его номер и дата, доходы и расходы. Владельцам патента не нужен столбец “Расходы”, поэтому разбирать мы его не будем. Столбец доходы разделен еще на пять столбцов: содержание записи, доходы от реализации, внереализационные доходы, иные поступления, примечания. Заполнять строки необходимо в хронологическом порядке.

- Второй, третий и четвертый разделы не нужны предпринимателям, работающим по патентному режиму. Они предназначены для расчета суммы будущего налога. Мы не будем на них останавливаться.

Правила заполнения журнала:

- Страницы должны иметь нумерацию;

- Страницы должны быть сшиты;

- Операции записываются в хронологическом порядке;

- Последняя страница журнала должна содержать печать и численное значение количества страниц, из которых состоит документ.

Отчетность и выплаты ИП на патентной системе без работников

Если вы осуществляете предпринимательскую деятельность без привлечения персонала, то количество налоговых сборов для вас значительно сократится. А отчетность в этом случае и вовсе не предусмотрена. Однако, вести книгу доходов вам все равно придется.

Приведем список налогов, необходимых к оплате для ИП на патентном режиме без сотрудников:

- Взносы в счет собственного обязательного медицинского страхования;

- Взносы в счет пенсионного фонда за себя.

- Оплата самого патента.

В том случае, если вы привлекли в свое дело сотрудников, налоговое бремя и количество отчетов значительно возрастет.

Особенные трудности у предпринимателей вызывает необходимость ежегодного подтверждения в Федеральной службе страхования (ФСС) вида деятельности. Сделать это обязан каждый предприниматель до 15 апреля.

Более точный график смотрите в налоговом календаре.

Периодичность представления

Сроки сдачи документа

Место сдачи

Журнал доходов

Один раз за период

В конце периода

Информация о количестве работников в штате

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.